新经济地理学视角下韩国汽车行业企业在江苏省的空间演化分析

2014-09-19徐海英毛广雄

徐海英,毛广雄 ,曹 蕾

(淮阴师范学院城市与环境学院,江苏淮安 223300)

0 引言

外商直接投资(FDI)一直被认为是区域发展的万能药。中国经济的不平衡发展以及FDI在地域分布上的不对称性也引发了学者对于中国FDI空间的关注。我国在此方面的研究开始于20世纪90年代,主要涉及不同来源国外资在投资地分布、流动规律和结果等内容;从研究区域看,有对全国范围开展研究,有的则重视省域研究,还有一些关注沿海、沿江和交通干线沿线区域范围[1]。但省区内部区域之间的比较研究较为少见。另外,大量文献也主要关注外资总量区域分布特征,仅有少数学者从投资公司调查层面研究外商在中国投资区位变化[2-3]。

对于FDI区位选择因素的研究,可以划分为3个阶段[4]:(1)20世纪70年代传统区位理论被大量使用,强调交易成本或剩余价值重要性。(2)20世纪80年代,受制度主义经济学影响,文化和制度因素被引入区位理论。(3)20世纪90年代,集聚经济的重要性再次受到重视。近年来,我国学者开始明确将新经济地理学观点纳入FDI空间选择研究中,认为传统的理论所关注的变量不能很好地反映在华投资跨国公司的区位选择行为,新经济地理学衍生出的因素对现阶段的FDI战略行为有很好的解释力[5]。受“制度文化和新区域主义”、“文化转向”和“关系转向”等新经济地理学的理论和方法影响,“制度厚度和路径依赖”、“社会资本”、“全球生产网络”、“嵌入”等名词开始大量出现在FDI与区域发展相关研究中[6-10]。

中国经济改革的明显特征是分权、市场化和全球化,区域差异是海外投资、政府和地方力量等多尺度主体之间的交互作用的结果[11-12]。分权使得中国政治经济出现重组,微观层次的分析显得尤为重要[13-14]。中国关于省内差异的实证研究主要集中在经济发达的广东、江苏和浙江等地区,相关研究揭示了省内差异变化的复杂图景,这些图景与空间紧密联系并由多维的因素推动,地方制度、地理和外商投资嵌入等多维因素被关注[15-17]。刘作丽等[18]也梳理了中国 FDI区位研究成果,认真总结目前研究中存在的不足,认为FDI在东道国的区位选择行为是“区域—产业—企业”互动的结果,在识别东道国区位要素的基础上,需要特别关注母国特性、产业企业属性和时间变量对在华FDI区位的影响。本研究关注FDI企业在省区内部的空间演化和影响因素,旨在讨论FDI和区域协调发展问题。

选取江苏省为研究区域。江苏省内部存在明显的经济发展水平的梯度差异,这与区域间不同的全球化连接的状态有密切关系。王维[19]研究发现江苏省外资对于区域发展的贡献明显大于内资的作用,同时,区域内部存在明显的外资利用水平的差异。江苏省经济的不平衡发展以及FDI对区域发展的明显贡献,要求对江苏省内部FDI空间分布和空间结构变化及其影响因素有更深入的研究,从而更好地推进江苏省区域协调发展。选取韩国汽车行业企业开展研究,以减少来源国和产业差异带来的干扰。企业基础数据来源于江苏省工商管理局有偿数据,可靠性强。在2009年9月到2011年2月之间对苏北和苏南的10个经济开发区或高新技术开发区的韩资企业经理和政府官员进行大量的深度访谈,相关信息也是研究的重要支撑。

1 韩资企业在江苏省的空间分布

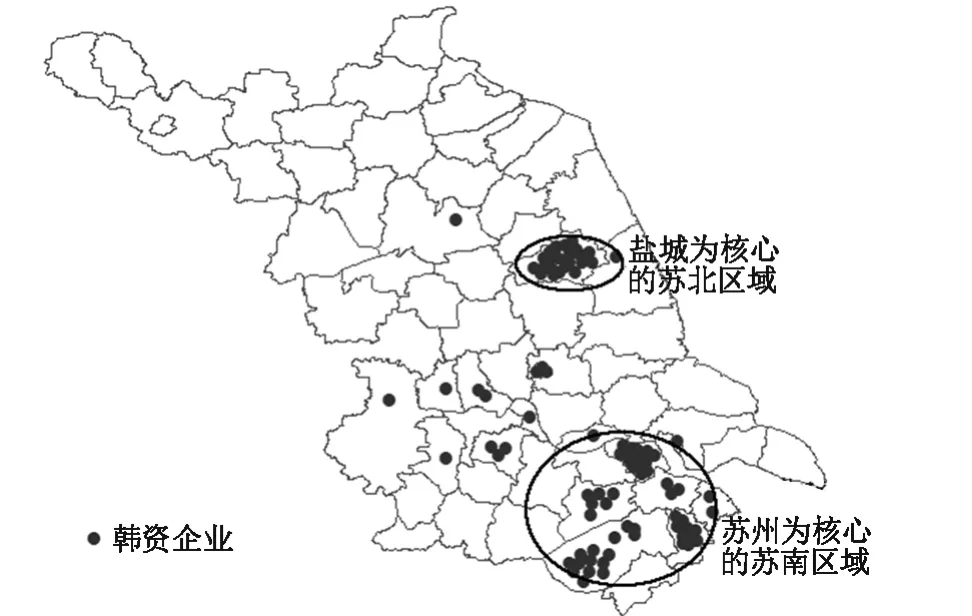

截止到2009年底,有90家韩国汽车行业企业在江苏省工商管理局注册。90家韩资企业在空间上分布不均衡(图1)。从图1可以看出,这些企业有两大集中分布区:一是以苏州为核心的苏南地区(包括张家港、苏州、昆山、太仓和无锡5个城市);二是以盐城为核心的苏北地区(含盐城市和淮安市)。苏中地区仅有零星分布。可见,韩国汽车行业企业在江苏的空间过程并未出现苏南—苏中—苏北梯度性空间集聚和扩散。

图1 江苏省内90家韩国投资企业的空间分布特征Fig.1 90 Korean automotive firms in Jiangsu Province

汽车制造业生产网络属于典型的“生产者驱动型”。为满足“及时生产”空间组织要求,一级零部件供应商倾向于在汽车整装厂周围布局。苏北盐城市有东风悦达起亚汽车整装企业,导致大量的一级供应商在苏北盐城市集聚,塑造了苏北汽车制造产业空间。但仍旧有一部分东风悦达起亚汽车一级供应商选择在区位优势明显的苏南地区布局,如无锡摩比斯汽车配件有限公司分布在无锡市。另外,一些汽车零部件一级供应商则被其他汽车集团捕获。

对比分析韩资企业属性特征,发现苏南和苏北之间存在明显差异。从企业规模构成情况看:(1)尽管苏北和苏南两大区域小型企业均占据绝对优势,但是,苏北小企业数量优势更加明显;(2)苏南区域大中型企业数量较苏北地区有一定优势。从所有权构成情况看:(1)外国法人独资企业在苏南和苏北区域都占有明显的优势,但是苏南优势更加明显;(2)苏南外国人合资企业数量较苏北区域具有优势。

2 区域战略演进与韩企空间过程

中国带有典型的过渡型经济特点,国家政策因素在经济活动中扮演非常重要的角色。中国汽车产业政策变化历程中两个重要的历史事件对韩资企业的空间演进产生重要的影响。一是2001年中国加入世贸组织,中国汽车市场由封闭走向开放。二是2002年到2004年是中国汽车产业发展的3年过渡期。从2005年起,中国按照《中国加入世界贸易组织议定书》的规定,取消汽车及其关键件的进口配额、许可证管理。对汽车产品的3年过渡期保护措施到期。同时,在2002—2006年期间,逐年降低整车进口关税,由80%(3排量以上)和70%(3排量以下)降到25%。这些国家产业政策的变化对韩国外资企业在中国的扩散和集聚产生重要影响。另外,国家政策大框架下的区域经济社会发展规划对企业空间演化也产生重要影响。“十五”规划以来,江苏省区域范围内发展水平梯度差异就已经引起普遍关注[20]。“十一五规划”以来,江苏省对区域协调发展问题给予特别考虑,苏北盐城作为汽车产业基地成为江苏省重点发展区域;同时,“苏南苏北开发区共建模式”也开始深层次地实践,而同期苏南则进入经济转型和升级发展战略阶段。国际直接投资经验证明,东道国(地区)区域经济发展战略与外商投资区域布局在一般意义上保持正向关联,即随着东道国(地区)区域经济发展战略变化,外商投资重点也将发生变化,从而使外商投资建立一种对区域经济发展战略的响应机制。在此响应机制下,外商投资的产业将会发生向投资区域的跟进与转移现象[21]。

研究关注 3个时段(1992—2001,2002—2005和2006—2009年)韩资企业在江苏的集聚和扩散的特点,目的是考察国家和区域经济发展策略变化对外资企业空间变化的影响。

1992—2001年两家韩国汽车制造业企业进入江苏市场。一家是位于苏北盐城的东风悦达起亚汽车整装公司,属于大型的中韩合资企业。另一家苏南张家港龙山汽车配件有限公司是一家小型的韩国法人独资企业,这家企业是前者的一级零部件供应商。韩国起亚汽车集团在苏北盐城的布局是外资企业—民族企业—盐城市政府—江苏省政府权力博弈的结果。而龙山汽配则看重张家港区域优势,如经济基础、产业配套条件和港口物流等。

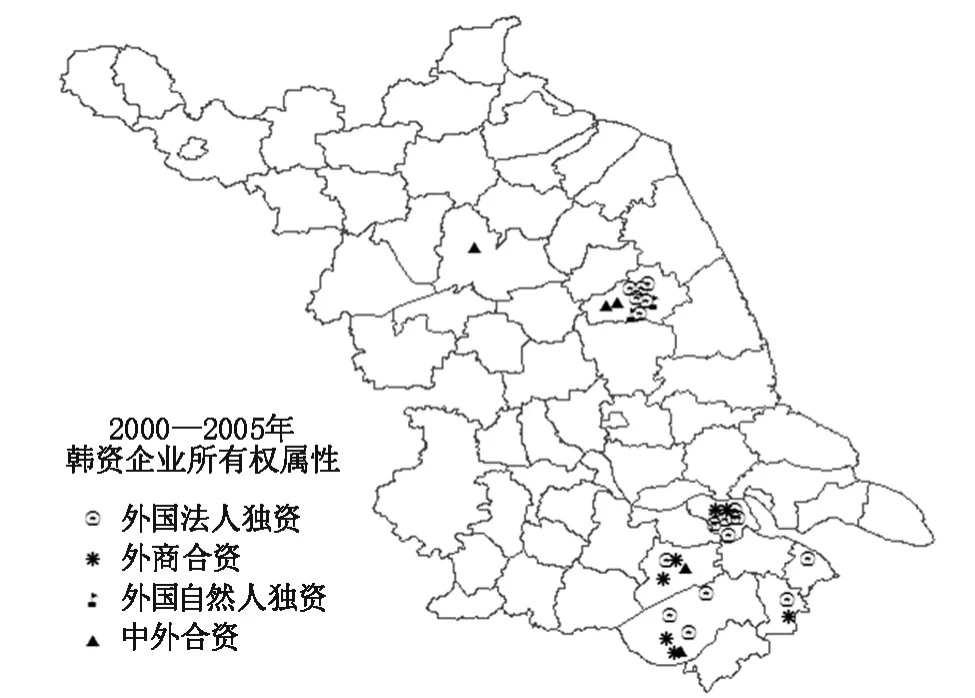

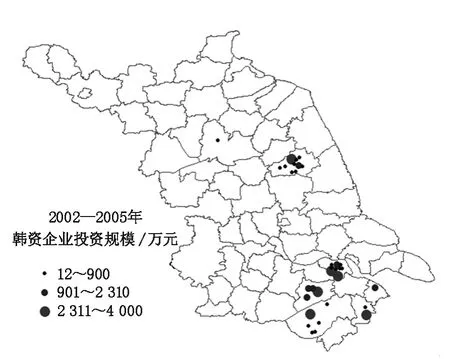

2002—2005年间,韩资企业进入江苏市场有33家,出现明显的增长势头。这和中国汽车市场放开政策显然相关。从市场进入的模式看(图2),外国法人独资企业占绝对优势(19家),其次是外商合资企业(7家),然后是中外合资企业(5家)和外国自然人独资企业(2家)。这显示与韩资企业的总体结构特征基本相似。从企业的规模看(图3),小规模企业占绝对优势(19家),大型和中型企业各6家。在这个阶段,与韩资企业在江苏省的总体空间特征比较,大型和中型企业的集聚趋势明显。

从苏南和苏北区域间比较看,苏北地区有11家企业进驻,苏南有22家企业进入当地市场。可见:(1)尽管有韩国汽车整装企业起亚集团进入盐城,但是,并未在苏北产生更明显的集聚现象。相反,苏南地区的韩资企业的集聚趋势更加明显。苏南和苏北的区域差异对于外资企业的地理嵌入产生明显的影响,苏南相对苏北具有明显区域优势和长期发展外资产生的“制度厚度”。(2)苏南大中型企业的优势更明显。苏南在此期间进入的大型企业有5家,其中,4家属于现代起亚汽车集团的一级零部件供应商。只有浦项(苏州)汽车配件有限公司属于材料供应商,没有特殊的针对性。这些企业市场拓展面较宽。苏北仅一家大型企业,也是东风悦达起亚的一级供应商。由此可见,尽管韩系汽车的整装厂位于北京和苏北的盐城,但是,大量的一级配套商仍旧选择在苏南地区投资,这无疑和苏南明显的区域优势有关。

图2 2002—2005年韩资企业所有权属性特征Fig.2 Korean firms’ownership during 2002—2005

图3 2002—2005年韩资企业规模特征Fig.3 Korean firms’size during 2002—2005

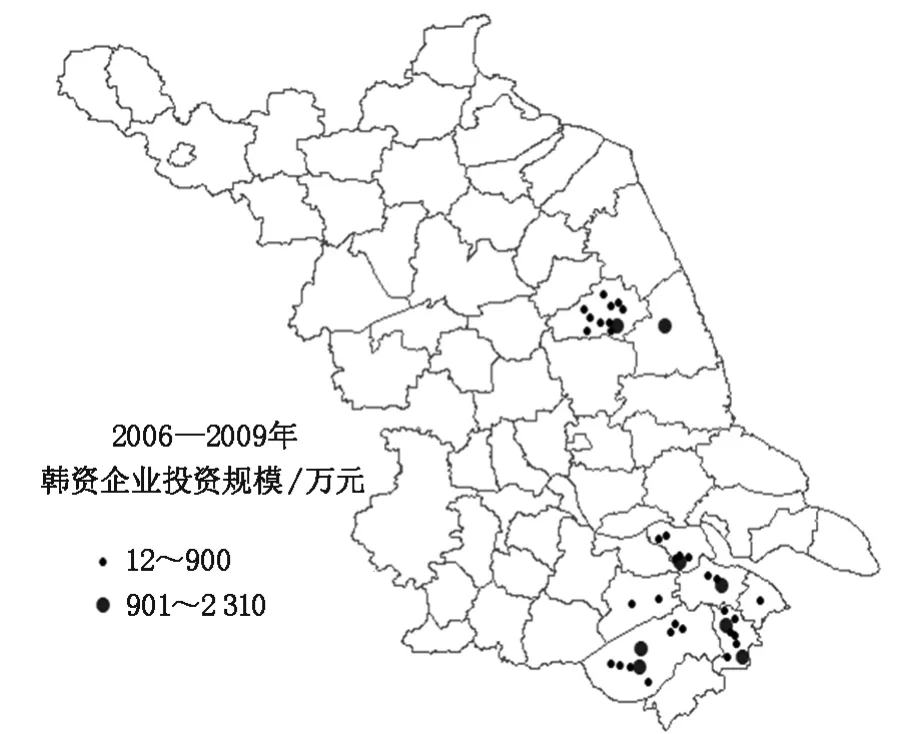

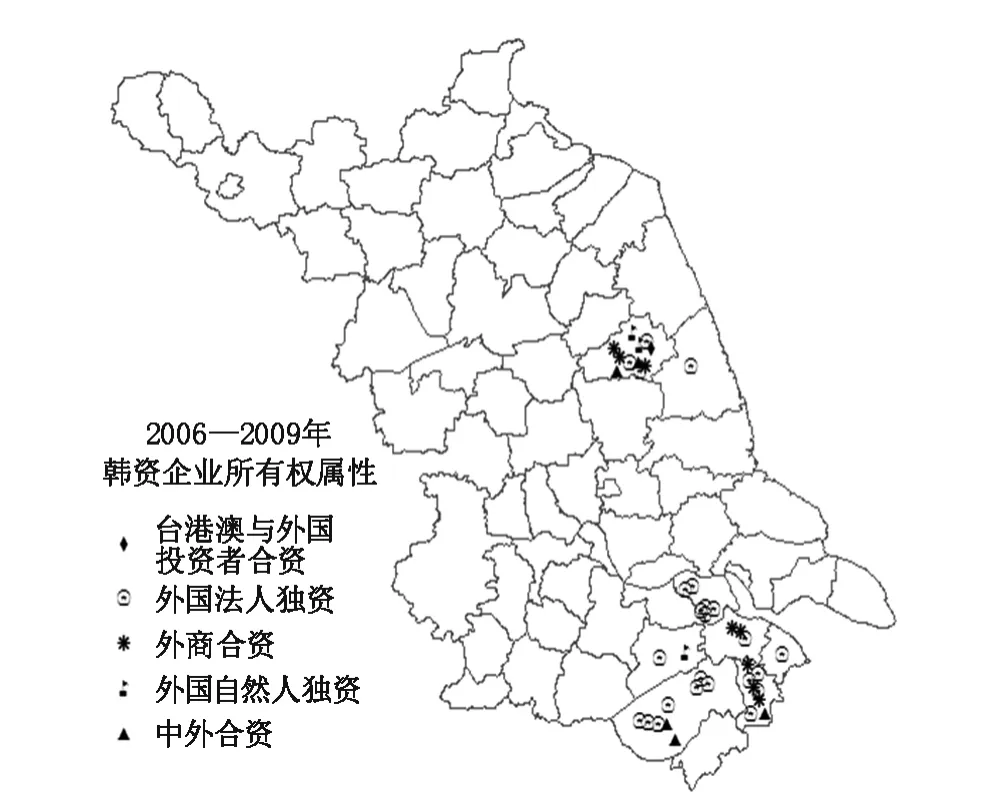

2006—2009年间,有41家企业进入江苏市场,韩资企业在江苏集聚趋势仍旧非常明显。从企业规模看(图4),这个阶段仅有中小型企业进入,没有大型企业进入。从市场进入模式看(图5),25家采用外国法人独资的方式进入,占绝对优势。其次是外国法人合资方式,其他有中外合资、外国自然人独资和港澳台与韩国企业合资等方式。第二和第三阶段并未发生明显的变化。可见韩资企业一直倾向以独资的方式进行中国市场。对比苏北和苏南两大区域,苏南企业的集聚状态仍旧大大超越苏北。2006—2009年间苏南有29家企业进入,而苏北仅有12家企业进入。苏南地区企业的所有权构成以韩国法人独资企业占绝对优势。而苏北地区在所有权的构成上,虽然法人独资企业占优势,但是多元化的特点更加明显。长江三角洲地区土地规模缩减、要素成本提高、资源供给不足、技术升级加快等因素影响,外资进入的门槛不断提高,造成小型企业做出在苏北集聚的决策。而苏南地区长期发展形成的“制度厚度”和其他区域优势,导致了外商对苏南市场环境的依赖性适应。加之从产业生命周期等方面的考量,外商产业空间转移的积极性不高。

图4 2006—2009年韩资企业的规模特征Fig.4 Korean firms’size during 2006—2009

图5 2006—2009年韩资企业的所有权属性特征Fig.5 Korean firms’ownership during 2006—2009

3 结论与建议

韩资汽车行业企业在江苏省空间分布不均衡特征明显,主要集中分布在以苏州为核心的苏南地区和以盐城为核心的苏北地区,苏中地区仅有零星的分布。比较1992—2001,2002—2005和2006—2009年间3个发展阶段可以看出,韩资企业在江苏省的空间演进具有如下特点:(1)韩资企业空间集聚和扩散不断加速,同时表现出空间继承性。(2)从企业的规模构成看,苏北小型企业集聚的特点更加明显,而苏南地区在中国汽车市场开放的第二个阶段出现明显的大型企业集聚的趋势。第三个阶段,尽管苏北和苏南均以中小型企业的集聚为主,但是,苏南中型企业的集聚特点仍旧比苏北明显。这表明苏南区域优势在很长的时间内对韩资企业具有强烈的吸引力。(3)从所有权的属性变化看,韩资企业在江苏集聚一直存在明显的独资的倾向。但苏北企业的所有权构成多元化的趋势明显,反映出苏北较苏南外资准入门槛低。苏南在第二和第三阶段,外商合资类型企业集聚特点明显。苏南企业面临较大的市场竞争压力,特别是来自欧美企业的压力。韩资企业之间通过合资的方式达成优势互补,以抵抗压力。可见,韩国汽车行业的投资空间演化对区域协调发展战略响应效果不明显。

“十二五”规划已经将苏北沿海地区开发放到了国家战略的高度。国家、江苏省和地方等多空间尺度发展战略叠加,无疑会成为外资在江苏省范围内空间变化过程的重要驱动力。但仅从政策角度出发促成苏北外资企业快速集聚还是有难度,地方政府应该更多从全球和地方多元主体互动角度出发,寻求更加有效的解决途径。一是苏北应该进一步改善投资环境,促成地方资产和外资企业战略需求之间的互补和战略协同关系的建立。二是地方政府要有更加开放的态度,建立更加开放的信息网络,鼓励企业之间的互动,积极促成外资企业和本地企业之间的产业配套关系建立。三是苏北应该建设更加宽容和富有创新的文化环境,以利于多元化行为主体(政府、非政府机构和组织、外资企业、内资企业、企业家等)沟通和交往,这些非正式的社会关系网络的建立对于外资地方集聚和根植具有更重要的意义。

[1]吴永生,陈昌海,张小林.江苏省沿江市(县)利用外资时空差异及其影响因素[J].长江流域资源与环境,2005,14(2):144-148.

[2]李小建.香港对大陆投资的区位变化与公司空间行为[J].地理学报,1996,52(3):213-222.

[3]王如渊,李翠华,张学辉,等.四川省FDI区位选择的特征与机理[J].地理研究,2008,27(2):385-396.

[4]赵祥.集聚效应和FDI区位选择:一个文献综述[J].生产力研究,2009(21):249-253,256.

[5]黄肖琦,柴敏.新经济地理学视角下的 FDI区位选择——基于中国省际面板数据的实证分析[J].管理研究,2006(1):7-13,26.

[6]TaLor R,郭宇刚.中国产业调整和外资策略[J].江西

社会科学,2005(8):219-229.

[7]许和连,张萌,吴刚.文化差异、地理距离与主要投资国在我国 FDI空间分布格局[J].经济地理,2012,32(8):31-35.

[8]王文龙.制度缺陷、路径依赖对中国FDI的影响研究[J].技术经济与管理研究,2010(3):82-85.

[9]陈健.集聚效应、路径依赖和外商投资分布演化——基于江苏省装备制造业跨国公司考察[J].世界经济研究,2008(8):50-55.

[10]陈建勋,刘黎.嵌入、脱嵌与再嵌入:社会资本视角下中国企业“学习型FDI”的演化路径分析[J].世界经济研究,2012(11):81-88.

[11]Wei Y H D.Regional Inequality in China[J].Progress in Human Geography,1999,23(1):45-48.

[12]Wei Y H D.Regional Development in China:States,Globalization and Inequality[M].London:Routledge,2000:17-18.

[13]Ma L J C.Urban Administrative Restructuring,Changing Scale Relations and Local Economic Development in China[J].Political Geography,2005(24):477-497.

[14]Ye X Y,Wei Y H D.Geospatial Analysis of Regional Development in China:The Case of Zhejiang Province and the Wenzhou Model[J].Eurasian Geography and Economics,2005,46(6):445-464.

[15]Gu C L,Shen J F,Wong K Y,et al.Regional Polarization under the Socialist-market System since 1978:A Case Study of Guangdong Province in South China[J].Environmental Studies A,2001,33(1):97-119.

[16]Huang Y,Leung Y.Analyzing Regional Industrialization in Jiangsu Province Using Geographically Weighted Regression[J].Journal of Geographical System,2002(4):233-249.

[17]Xu W,Tan K C.Impacts of Reform and Economic Restructuring on Rural Systems in China:A Case Study of the Yuhang,Zhejiang[J].Journal of Rural Studies,2002,18(1):65-81.

[18]刘作丽,贺灿飞.在华外商直接投资区位研究述评[J].地理科学进展,2009,28(6):951-961.

[19]王维.FDI和国内投资对江苏经济影响之比较分析[J].江苏统计,2003(1):19-20.

[20]欧向军.江苏省区域发展差异综合分析[J].地域研究与开发,2006,25(5):18-27.

[21]张敏,张文明.外商投资产业与区域非协调演进的理论分析和耦合机制研究——以台商大陆投资为例[J].兰州大学学报(社会科学版),2011,39(5):121-126.