企业多品种条件下的保本点分析方法归纳

2014-09-19湖南财政经济学院湖南长沙410205

□(湖南财政经济学院 湖南长沙410205)

保本点也叫做盈亏临界点或盈亏平衡点,是指企业收入与成本相等、不盈利也不亏损的销售数量或销售收入,其中保本的销售数量叫保本量,保本的销售收入叫做保本额。企业在进行保本分析时,首先需将经营成本按性态分为变动成本和固定成本,然后再根据以下公式计算得出:

(1)式中当营业利润为零时企业即保本,此时的保本量和保本额分别为:

从(2)和(3)式可以看出,如果企业生产经营单一产品的话,保本点分析比较简单,只需将企业的固定成本除以产品的单位边际贡献即可得到保本量,然后再根据保本量计算保本额。如果企业同时生产经营多种产品,由于多种产品的边际贡献率各不相同,此时企业的保本量计算不能简单地用固定成本除以单位边际贡献,而必须采用其他方法进行综合分析。目前,关于企业同时经营多种产品的保本点分析,不同的教材介绍了不同的方法,本文对其进行归纳。

一、综合边际贡献率法

综合边际贡献率是指企业生产经营多种产品时,根据每种产品的单位边际贡献率以及该种产品销售收入在企业全部销售收入中所占比重计算的加权平均边际贡献率。采用该种方法对企业进行保本分析时,首先假设企业生产经营多种产品的品种结构保持不变,即每种产品销售收入占企业全部销售收入的比重保持不变,因而综合边际贡献率也保持不变。然后根据综合边际贡献率计算企业的综合保本销售额,再根据综合保本销售额计算企业保本时各种产品的销售额和销售量。

例:设某企业生产和销售A、B、C三种产品,该企业的年固定成本为37 350元,其他有关资料如表1所示,试分析企业的保本状态。

A、B、C三种产品的边际贡献率分别为25%、40%和60%,三种产品在企业预计销售收入(10万元)中所占比重分别为30%、40%和30%,则该企业的保本点分析如下:

因此,在保持现有产品结构和边际贡献率水平不变的情况下,当A产品销售180件、B产品销售360件、C产品销售540件时企业正好保本,此时的销售额为90 000万元。

表1 某企业产品资料 单位:元

二、产品组分析法

产品组分析法是指在假设企业产品品种结构保持不变的前提下,可将某一固定品种结构的一组产品视同一个边际贡献单位,然后再根据保本的基本定义来确定企业保本时各种产品的销售量和销售额。

承上例,该企业A、B、C三种产品预计的销售量分别为200件、400件和600件,其品种比例结构为1︰2︰3。假设该企业三种产品的品种结构保持不变,则可以将1件A产品、2件B产品、3件C产品视同一个产品组,该产品组的单位边际贡献为207.5元(1×37.5+2×40+3×30)。再根据式(2)计算得出该企业保本时A、B、C三种产品的产品组业务量为180个单位(37 350÷207.5),从而进一步得出该企业保本时A、B、C三种产品的销售量和销售额分别为:

A产品的销售量=180×1=180(件),销售额=180×150=27 000(元)。

B产品的销售量=180×2=360(件),销售额=360×100=36 000(元)。

C产品的销售量=180×3=540(件),销售额=540×50=27 000(元)。

企业保本销售额为27 000+36 000+27 000=90 000(元),结论与前述综合边际贡献率法完全一致。

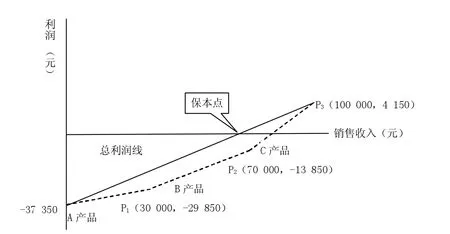

图1 利量式盈亏临界图

三、利量式盈亏临界图分析法

利量式盈亏临界图通过坐标图来分析企业保本时销售数量和销售收入的情况,其主要特点是以横轴代表销售数量或销售收入,纵轴代表企业利润,使坐标图仅反映利润与销售数量(或销售收入)之间的依存关系:当销售数量(或销售收入)为零时,企业的亏损等于固定成本,随着销售数量(或销售收入)的不断增长,企业亏损逐渐减少直至盈利。采用该方法对企业同时生产经营多种产品的保本点进行分析时,须将各种产品的边际贡献在图中累进绘制,描述企业固定成本的补偿和利润的形成,并根据企业累进式边际贡献线的起点和终点确定总利润线,其中总利润线与横轴的交点是利润为零的销售数量(或销售收入),即保本点。承上例,利量式盈亏临界图具体如图1所示。

图1中,A产品边际贡献线的起点为(0,-37 350),终点为 P1(30 000,-29 850),其中P1横坐标为A产品预计销售收入 150×200=30 000(元),纵坐标为企业仅生产经营A产品时的利润 37.5×200-37 350=-29 850(元);B产品边际贡献线起点为P1,终点为P2(70 000,-13 850),其中 P2横坐标为A、B两种产品预计销售收入150×200+100×400=70 000(元),纵坐标为企业生产经营A、B两种产品时的利润 37.5×200+40×400-37 350=-13 850(元);C产品边际贡献线起点为P2,终点为 P3(100 000,4 150),其中 P3横坐标为A、B、C三种产品预计销售收入150×200+100×400+50×600=100 000(元),纵坐标为企业生产经营 A、B、C三种产品时的利润 37.5×200+40×400+30×600-37 350=4 150(元)。由此可知企业总利润线的起点坐标为(0,-37 350),终点坐标为(100 000,4 150),则可计算总利润线的斜率:

进而可得出企业总利润方程为:y=-37 350+0.415x,其中x代表企业全部销售收入,y代表企业利润。当企业保本(即利润y=0)时,企业销售收入x=37 350÷0.415=90 000(元),即为企业保本点。

在采用利量式盈亏临界图对企业同时经营多种产品进行保本分析时,由于图中总利润线的终点是由起点(0,-37 350)累进确定的,而在累进过程中是假设每种产品的预计销售收入确定且保持不变,因而,可根据A、B、C三种产品在预计总销售收入的占比分别计算三种产品在企业保本时的销售额和销售量,计算过程和结果与前面所述的综合边际贡献率法完全相同,不再重复。

采用这种方法时需要强调的是,A、B、C三种产品边际贡献累进的顺序不同,对于图中反映企业边际贡献累进的虚线形状会有影响,但对总利润线不会产生影响。此外,通过对比前述综合边际贡献率法中三种产品的综合边际贡献率以及利量式盈亏临界图分析法中企业总利润线的斜率,发现均为0.415,说明利量式盈亏临界图中总利润线的斜率实为A、B、C三种产品的综合边际贡献率。

四、结论

企业同时经营多种产品时,其保本点的计算首先必须假设各种产品的品种结构不变,也即以价值形式表现的总产销量发生变化时,各种产品的销售额在全部产品总销售额中所占比重不发生变化。然后再根据已知的条件采用具体方法进行分析,具体可以采用综合边际贡献率法、产品组分析法、利量式盈亏临界图分析法等方法来进行分析。