基于因子分析法的我国城镇居民收入水平评价

2014-09-18王东苹

任 达,王东苹

(天津大学管理与经济学部,天津 300072)

随着我国经济的发展,居民收入有了显著提高。城镇居民家庭人均可支配收入由2006年的11759.5元上升到2012年的24565元;农村居民家庭人均纯收入由2006年的3587元上升到2012年的7917元。改革开放三十多年以来,中国经济持续保持平稳较快发展,并长期保持向好的基本面,取得了令人瞩目的巨大经济成就,但发展中不协调、不平衡、不可持续的问题依然突出。其中最突出的问题是各地区居民收入水平不均衡,差距偏大。

我国幅员辽阔,东部、中部、西部、东北地区居民收入差距十分明显。无论是在不同地区的农村居民之间,还是在不同地区的城市居民之间,收入差距都呈长期扩大之势。例如,从农村居民人均纯收入水平看,2012年广东、山东农村居民人均纯收入分别为10542元和9446元,而同期青海、西藏两省农村居民人均纯收入仅为5364元和5645元。对于不同地区的城市居民之间,以上海市和青海省为例。2012年上海市城市居民人均年可支配收入为40188元,青海省城市居民人均可支配收入仅为17566元。可见,不同地区城市居民收入具有很大差距[1]。

总体而言,地区之间的收入差距呈长期扩大的趋势,特别是中、西部地区与东部地区的差距不断扩大,同时垄断性行业和新兴行业的收入增长也快于其他行业。在收入差距呈扩大趋势的同时,一些行业职工的工资收入长期居高不下,另一些行业职工的工资长期居低不上。公有制单位和非公有制单位职工的绝对和相对工资收入差距呈现出先扩大后缩小的变化趋势,但集体单位职工与国有单位和非公有单位职工的绝对和相对收入差距呈长期扩大的趋势。国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、其他内资企业、港澳台投资单位、外商投资单位的职工收入水平也有较大差距。

为了更好地研究我国城镇居民收入水平的差异性和相似性,本文基于各省、自治区、直辖市的各类经济单位收入水平差异情况(包括国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、其他内资、港澳台投资单位、外商投资单位),利用因子分析法对其收入水平进行总体评价。

1 文献评述及评价指标体系的建立

各省、自治区、直辖市的居民收入水平差异性研究一直是我国学术界关注的热点。许多学者从不同角度解释了我国各地区收入差距形成的原因。

白雪梅[1]基于中国各省的收入数据,利用计量模型研究了1982—2000年的教育和收入差距之间的关系,认为各省市的教育差距程度与收入差距呈现扩大程度的正相关。王小鲁、樊纲[2]认为生产率的差异以及由此引起的资本流动导致东部沿海地区和中西部内陆地区在经济发展方面产生巨大的差异,进而导致较大的收入差距。杜鹏[3]同样基于1995—2002年的教育水平和收入数据进行了实证研究,认为中国教育的扩展是居民收入差距不断扩大的主因。曾国安[4]认为工业化过程中的自然因素和制度因素的共同作用是导致城乡居民收入差距扩大的关键因素。郑功成[5]通过研究收入分配差距和社会保障制度,认为社会保障制度不健全也是导致各地区收入差距的主要因素。叶林祥、李实、罗楚亮[6-7]通过 2004年第一次全国经济普查数据实证分析发现:国有企业利用垄断地位导致其职工收入水平很高;集体企业、外资企业由于租金共享而具有较高的工资。杨永兵、雷昭明[8]从城市化水平、对外开放程度、第一产业比重等5个方面建立计量模型,认为长期内二元经济结构、对外开放程度和第一产业比重对城乡居民收入差距的影响较大[8]。我国早期的居民收入差距研究以定性的分析为主,对我国城镇居民收入水平的评价方面研究较少,因此有必要利用一系列的评价指标,建立一套各地区居民收入水平评价体系对各地区居民收入水平进行评价。

我国城镇就业人口是指居民户口在城镇地区,从事非农业活动的就业人口,包括在国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、其他内资企业、港澳台投资单位和外商投资单位从业的人员。因此,本文主要从以上单位人均年收入水平方面对各省、自治区和直辖市的城镇居民收入水平进行评价。

2 研究方法与处理结果

因子分析是从研究变量间的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合变量的一种多变量统计分析方法。因子分析实际上是在尽可能不损失信息的情况下,将多个变量减少为几个潜在的因子,并应用这几个因子高度概括数据中的信息。

本文中的指标体系涉及变量较多,直接进行收入水平差距的比较分析较为繁琐,因此利用SPSS 21.0对我国各类经济单位数据年收入水平进行因子分析,从而减少变量个数。再通过对因子进行比较和综合分析得出各省市城镇居民的收入水平总体评价。在该因子分析中,因子的实际意义非常明确,可以合理地解释被评价对象。

2.1 数据收集

全国30个省、自治区和直辖市的各类经济单位包括国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、其他内资企业、外商投资单位等。人均年收入数据来源于《2012年中国统计年鉴》,其中西藏自治区由于缺少股份合作单位和港、澳、台商投资单位,故未将西藏自治区纳入研究范畴。

2.2 因子分析处理

在利用SPSS 21.0对2011年全国30个省市自治区的各类经济单位(包括国有单位、城镇集体单位、股份合作单位、联营单位、有限责任公司、股份有限公司、其他内资企业、港澳台投资单位、外商投资单位等)的人均年收入数据进行因子分析前,需要对原有变量进行考察,以判断其是否适合进行因子分析。

1)考察原有变量是否适合进行因子分析

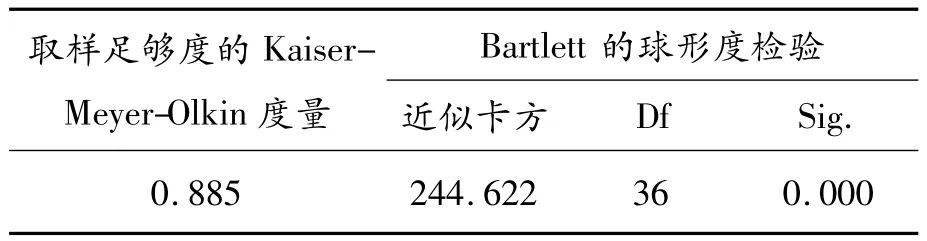

为考察原有变量是否适合采用因子分析法提取因子,可借助相关系数矩阵、巴特利特球度检验和KMO检验方法进行分析。KMO检验是用于比较观测相关系数值与偏相关系数值的一个指标。KMO值越接近于1,意味着变量间的相关性越强,原有变量越适合作因子分析;KMO值越接近于0,意味着变量间的相关性越弱,原有变量越不适合作因子分析。Kaiser给出了常用的KMO度量标准:0.9以上表示非常适合;0.8表示适合;0.7表示一般;0.6表示不太适合;0.5以下表示极不适合。

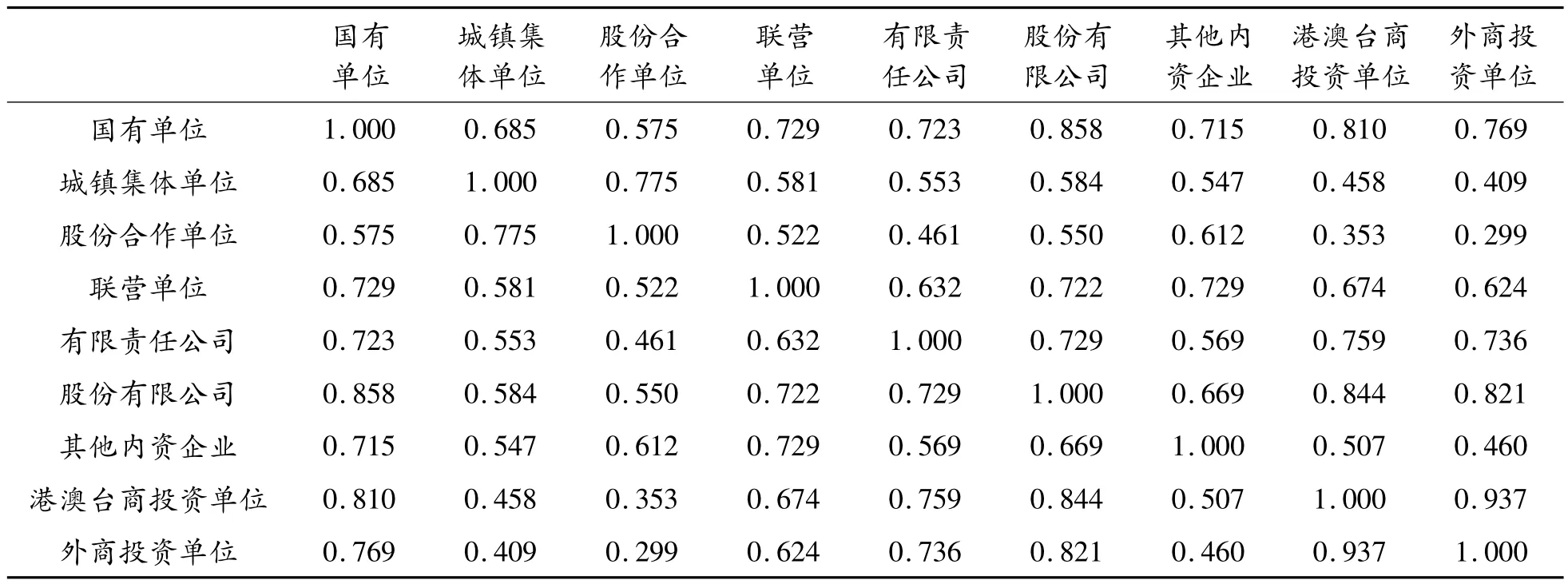

表1 各经济单位人均年收入相关系数矩阵分析

表2 KMO和巴特利特球度检验

通过表1可知:大部分经济单位的人均年收入之间的相关系数都较高,各变量呈较强的线性关系,能够从中提取公共因子,适合进行因子分析。

通过表2可知:巴特利特球度检验统计量的观测值为184.085,相应的概率P接近0。设定显著性水平为0.05,由于概率P小于显著性水平,应拒绝零假设,故认为相关系数矩阵与单位阵有显著差异。同时,KMO 值为0.885,大于 0.8,根据 Kaiser给出的KMO度量标准可知原有变量适合进行因子分析。

通过上述相关系数矩阵、巴特利特球度检验和KMO检验方法分析,认为原有经济单位的人均年收入变量适合进行因子分析。

2)提取因子

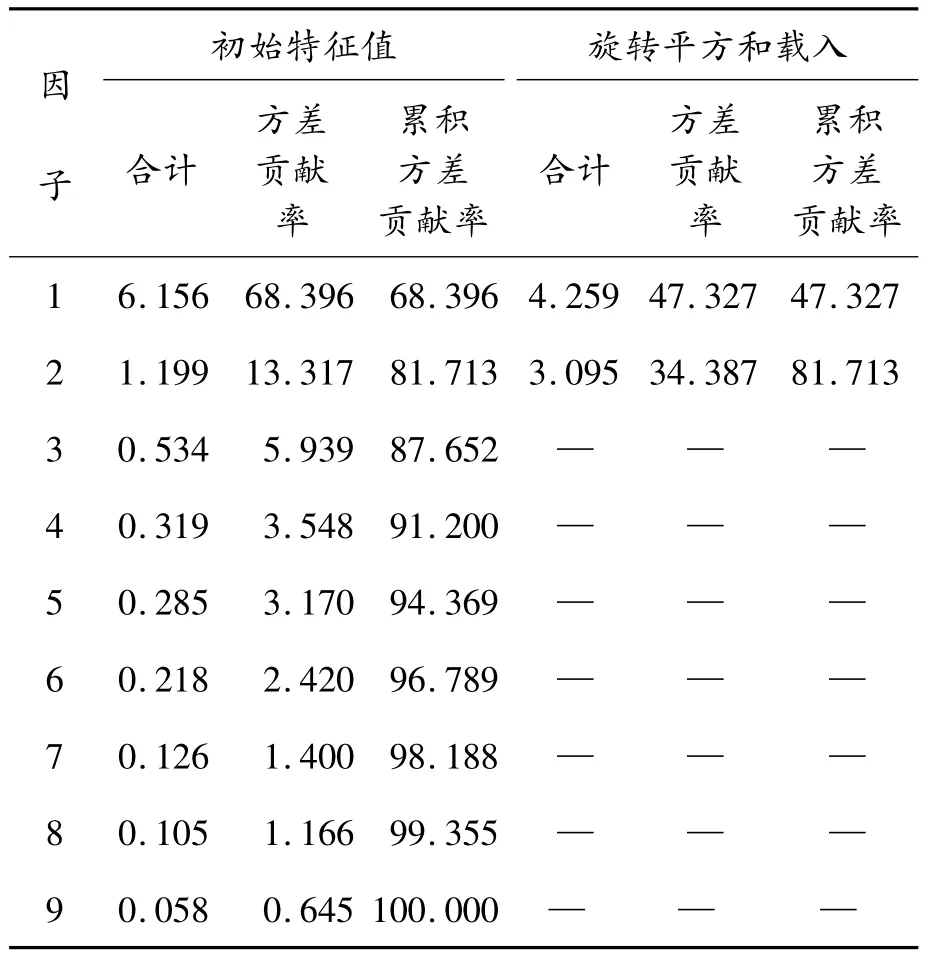

依据因子分析基本原理,利用统计分析软件SPSS 21.0可方便计算出各因子所对应的特征值、方差贡献率以及累计方差贡献率等。公共因子的方差贡献率表示该公共因子所包含原指标的信息量;累计方差贡献率表示相应几个公共因子累计包含原指标的信息量[9-10]。从表3可以看出:根据因子分析方法设定的只提取特征值大于1的公共因子的基本原则,SPSS 21.0提取2个公共因子替代原来的9个统计指标,累计方差贡献率达81.713%,即前2个因子作为公共因子可以反映原指标81.713%的信息量,原有变量的信息丢失较少,因此最终确定提取2个公共因子。

表3 因子解释原有变量总方差情况

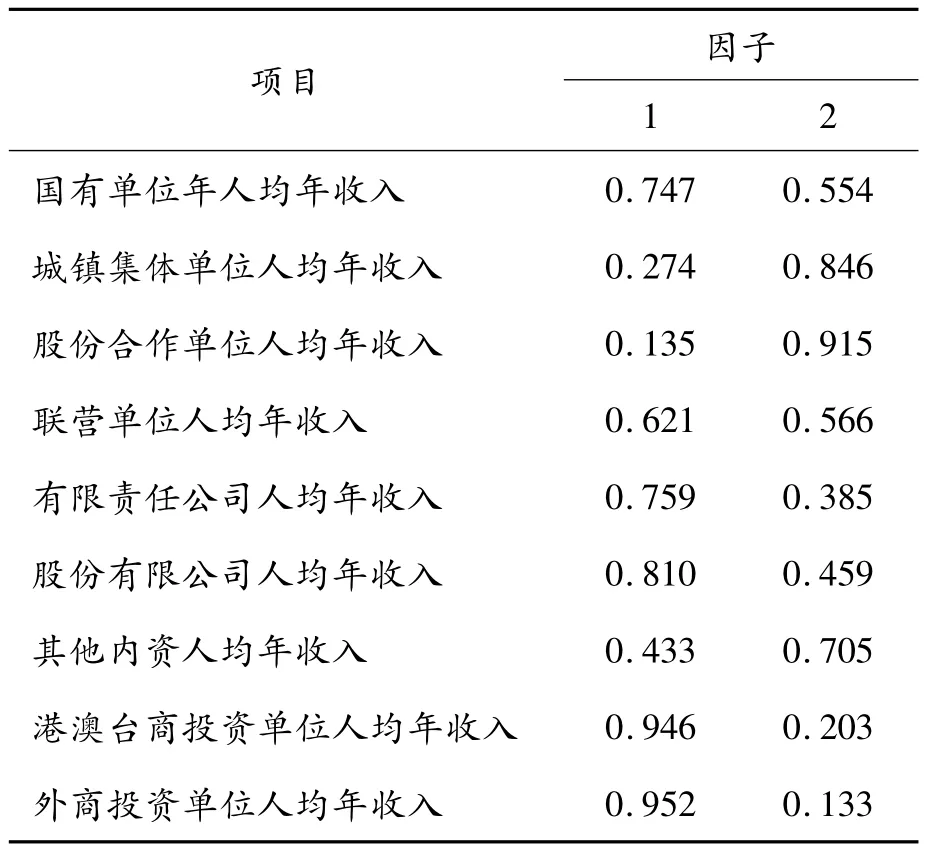

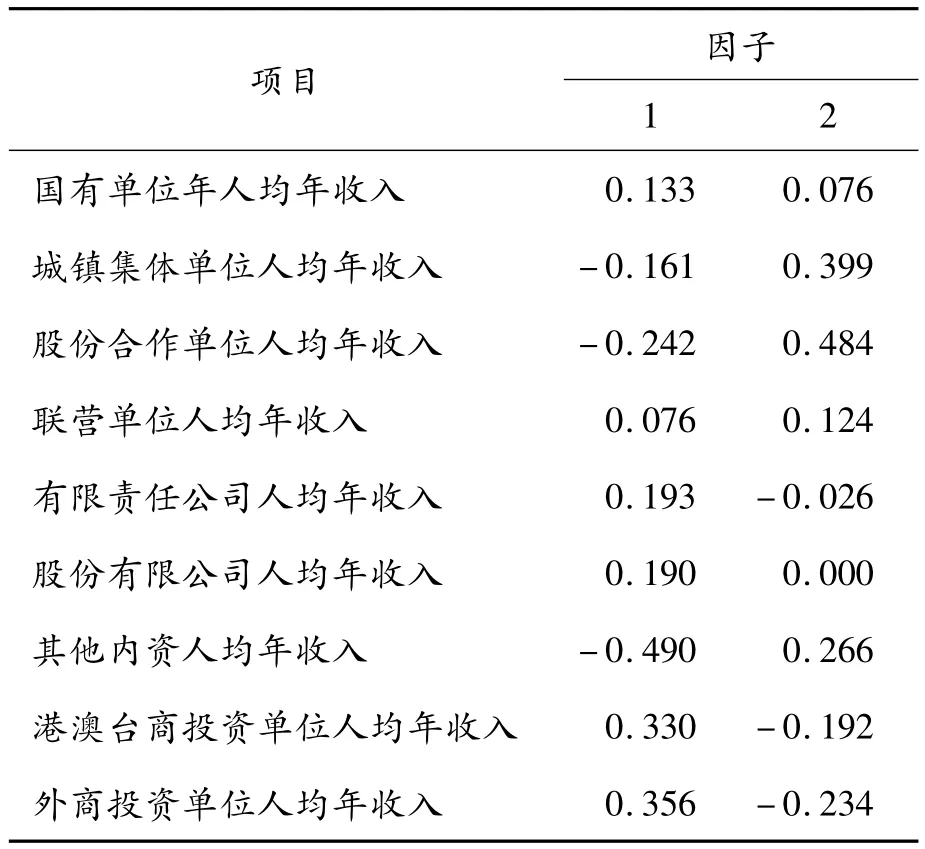

本文采用方差最大法对因子载荷矩阵实施正交旋转以使因子具有命名解释性,得到表4。由表4可知:外商投资单位、港澳台商投资单位、股份有限公司、有限责任公司、国有单位、联营单位在第1个因子上有较高的载荷,第1个因子主要解释了这几个变量,由于它们均是通过股份制形式对企业进行控股,可解释为股份制因子;股份合作单位、城镇集体单位、其他内资企业在第2个因子上有较高的载荷,第2个因子主要解释了这几个变量,由于它们均是通过集体形式对企业进行控股,可解释为集体制因子。

表4 旋转后的因子载荷矩阵

3 各省、自治区和直辖市城镇居民收入水平评价

3.1 因子得分系数评价

为了对30个省、自治区和直辖市的城镇居民收入水平进行综合评价,对2个公共因子计算因子得分,得到因子得分系数矩阵,如表5所示。

表5 因子得分系数矩阵

根据表5可得出如下因子得分函数:

F1=0.133×国有单位人均年收入-0.161×城镇集体单位人均年收入-0.242×股份合作单位人均年收入+0.076×联营单位人均年收入+0.193×有限责任公司人均年收入+0.190×股份有限公司人均年收入-0.490×其他内资人均年收入+0.330×港澳台商投资单位人均年收入+0.356×外商投资单位人均年收入。

F2=0.133×国有单位人均年收入-0.161×城镇集体单位人均年收入-0.242×股份合作单位人均年收入+0.076×联营单位人均年收入+0.193×有限责任公司人均年收入+0.190×股份有限公司人均年收入-0.490×其他内资人均年收入+0.330×港澳台商投资单位人均年收入+0.356×外商投资单位人均年收入。

3.2 各省、自治区和直辖市城镇居民收入水平综合评价

采用计算公共因子加权总分的方法对30个省、自治区和直辖市的城镇居民收入水平进行综合评价。本文以2个公共因子各自的方差贡献率为权重,对30个省、自治区和直辖市的城镇居民收入水平进行线性加权求和,得到各省、自治区和直辖市的城镇居民收入水平综合得分和总名次。

计算公式为 F=0.47327F1+0.34387F2,具体结果见表6。

表6 30个省、自治区和直辖市城镇居民收入总得分

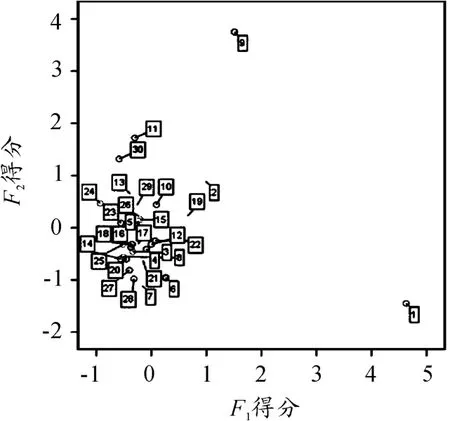

通过上面的分析,可利用2个公共因子得分对各地区进行研究比较。绘制30个省、自治区和直辖市两因子得分变量散点图,如图1所示。

图1 全国30个省市自治区公共因子得分变量散点图

观察图1可见:1号样本(北京)、9号样本(上海)以及11号样本(浙江)是较为特殊的点,其他样本(地区)较相似。北京的第1个因子得分最高,表明股份制经济单位的人均年收入高于其他省市。北京的第2个因子得分低于平均值,表明集体制经济单位的人均年收入低于其他地区,处在平均水平之下。上海的2个因子得分均比较高,高于平均水平,并且第2个因子得分最高,因此总体上上海的人均年收入是较高的。浙江的第2个因子得分第2高,表明股份经济单位的人均年收入远高于其他省市。浙江的第1个因子得分略低于平均值,表明股份制经济单位的人均年收入与其他地区差异不明显。从表6可以看出:北京和上海两市的城镇人均年收入水平最高,并且明显高于其他省市;广西、陕西以及江西等中西部地区的城镇人均年收入水平最低。

4 结论

1)我国东部地区城镇收入整体水平明显好于中部、西部以及东北地区。总得分方面,东部、西部、中部以及东北地区省市的平均总得分分别为1.6299,-0.7386,-0.5243 和 -0.3671,说明东部地区的经济发展水平较高,城镇居民收入处于较高水平。在各因子得分方面,股份制因子得分除了东部地区之外,其他地区得分均为负值,说明各地区股份制经济单位的收入水平处于平均值以下,明显低于东部地区股份制经济单位的收入水平,其中东北地区股份制经济单位的人均年收入最接近东部地区。在集体制因子方面,各地区集体制经济单位的收入水平处于平均值以下,明显低于东部地区集体制经济单位收入水平,西部地区集体制经济单位的人均年收入最接近东部地区。

2)在城镇居民收入整体水平方面,除东部地区外,东北地区最高,其次是西部地区,最后为中部地区。由表6数据可得:对于股份制经济单位的人均年收入,东北地区要高于中部和西部地区;对于集体制经济单位人均年收入,西部地区要高于中部和东北地区。

[1]白雪梅.教育和收入不平等:来自中国的经验数据[J].管理世界,2004(6):53 -58.

[2]王小鲁,樊纲.中国收入差距的走势和影响因素分析[J].经济研究,2005(10):24 -36.

[3]杜鹏.我国教育发展对收入差距影响的实证研究[J].南开经济研究,2005(4):47-52.

[4]曾国安.论工业化过程中导致城乡居民收入差距扩大的自然因素与制度因素[J].经济评论,2007(3):41-47.

[5]郑功成.论收入分配与社会保障[J].黑龙江社会科学,2010(5):123-126.

[6]叶林祥,李实,罗楚亮.行业垄断、所有制与企业工资收入差距—基于第一次全国经济普查企业数据的实证研究[J].管理世界,2011(4):26-36.

[7]叶林祥,李实,罗楚亮.效率工资、租金分享与企业工资收入差距—基于第一次全国经济普查工业企业数据的实证研究[J].管理世界,2011(3):4 -16.

[8]杨永兵,雷昭明.产业结构、对外开放程度与城乡收入差距[J].企业经济,2012(11):53-56.

[9]罗玉波.关于因子分析用于综合排名的一个注记[J].西南大学学报:自然科学版,2013(4):106-120.

[10]李洪成,姜宏华.SPSS数据分析教程[M].北京:人民邮电出版社,2012.