商业银行利率风险度量与管理探究

2014-09-18广州番禹职业技术学院

广州番禹职业技术学院 曾 卉

自1996年我国利率市场化正式启动以来,经过18年的发展,利率市场化改革稳步推进,并取得了阶段性进展。利率市场化使得利率定价权由政府转移至市场,极大地提高了资金使用效率。然而,随着我国利率市场化进程的加快,商业银行将面临的更严重的利率风险,银行对利率风险管理的难度也相应加大。本文围绕利率市场化进程中我国商业银行利率风险管理问题,通过对我国商业银行利率风险实证分析,提出我国商业银行在利率市场化进程中利率风险管理的对策及建议。

一、文献综述

(一)国外研究 马考勒(1938)在研究利率的期限结构时,提出了久期的概念,随后,希克斯(1939)在其基础上加入了当期收益率因素,提出了当时普遍应用的修正久期。J.P摩根公司(1983)将资产与负债分为不同的期限,得到各期限的利率敏感性资产及负债,并最早提出了利率敏感性缺口概念及度量方法,为测量重新定价风险作出了极大的帮助。考夫曼(1988)证明了债券价格与收益率之间的非线性关系,从而得出凸度的概念。1993年,巴塞尔银监管理委员会对以J.P摩根为代表的金融机构提出的VaR模型表示高度重视。巴塞尔银行监管委员会先后与1997年9月及2004年6月分别发布了《利率风险管理原则》及《利率风险管理与监管原则》,前者对利率风险的来源、管理技术、组织体系等进行了详细分析与总结,建立了银行业利率风险衡量与管理的基本框架;后者则增加了关于资本充足率,风险披露等内容,进一步完善利率风险衡量与管理的框架。

(二)国内研究 国内也有很多学者对我国商业银行利率风险的管理状况进行探讨。吕耀明、林升(1999)提出了商业银行利率风险管理基于资产负债管理角度的若干措施。黄金老(2001)分析了在利率市场化进程中的两类利率风险,即阶段性风险及恒久性风险,并指出利率风险的控制需要商业组织与政府部门的共同努力。王宪锋(2003)用一个具体例子介绍了久期的概念、特性及在进行风险管理时的基本算法,并指出其局限性。王强(2007)根据商业银行四种利率风险的具体表现提出了相应的管理策略。李百吉(2009)利用2006~2007年数据,采用利率敏感性缺口模型对我国上市商业银行利率风险管理进行实证分析,得出我国商业银行利率敏感性缺口调整速度赶不上利率变化的趋势。刘新宇(2010)专门针对我国中小型商业银行利率风险管理状况进行了分析并提出建议及对策。谭慧敏(2010)选取我国上市商业银行2005~2009年的数据对我国商业银行利率风险管理的状况进行实证分析,得出我国目前传统业务占比较大,利率市场化进程中可能使得经营利润受到影响。张存宬(2011)利用久期模型对我国四家商业银行2007~2009年数据进行实证分析,得出我国可以采用久期-凸度或引进先进国家利率管理基础来进行利率风险的管理。

二、商业银行利率风险实证分析

(一)银行业务利率敏感性分析 本文共选取我国十六家上市商业银行2007~2011年的年报的资产负债数据及中国人民银行公布的历年人民币存贷款基准利率作为数据来源。十六家上市商业银行分别为工商银行、建设银行、农业银行、中国银行、交通银行、招商银行、浦发银行、中信银行、兴业银行、民生银行、光大银行、华夏银行、平安银行(深发银行于2012年6月14与平安银行合并,并更名为“平安银行股份有限公司”)、北京银行、南京银行及宁波银行,选取全部十六家上市商业银行对于研究我国商业银行利率风险管理更具有代表性。

表1 十六家商业银行净利息收入占营业收入的百分比 单位%

表1为笔者整理各家商业银行2007~2011年存贷款净利息收入占营业收入的百分比。从表1可以看出,从2007~2011年,这十六家商业银行的存贷款净利息收入占营业收入的比重基本逐年降低,如工商银行、建设银行、中国银行等规模较大的银行,近三年来存贷款净利息收入占营业收入的百分比均达到50%左右,但其余规模较小的商业银行,存贷款净利息收入仍然占有很高的比重,基本要达到80%左右,这是我国商业银行的一大特点。而净利息收入占营业收入的百分比越高,说明银行的经营效率受利率变动的影响越明显。而这十六家上市银行的数据在某种程度上可以代表未来我国银行业净利息收入占营业收入的比重的发展趋势,表外业务会逐步加大规模,但传统存贷款业务仍然是我国商业银行的龙头业务。因此,我国商业银行收益的利率敏感性普遍比较强。

(二)利率敏感性缺口分析 从央行1991~2012年存贷款基准利率调整情况表可以看出,从2007~2012年间,人民银行加大了利率的调整频率,2007~2008年两年间就有12次基准利率调整变动,因此,在调整存贷款基准利率的大背景下,选取2007~2012年作为考察期,根据人民币存贷款基准利率的数据来分析所选取的十六家商业银行的资产负债调整与利率调整的吻合程度,并判断商业银行利率风险管理能力的强弱。

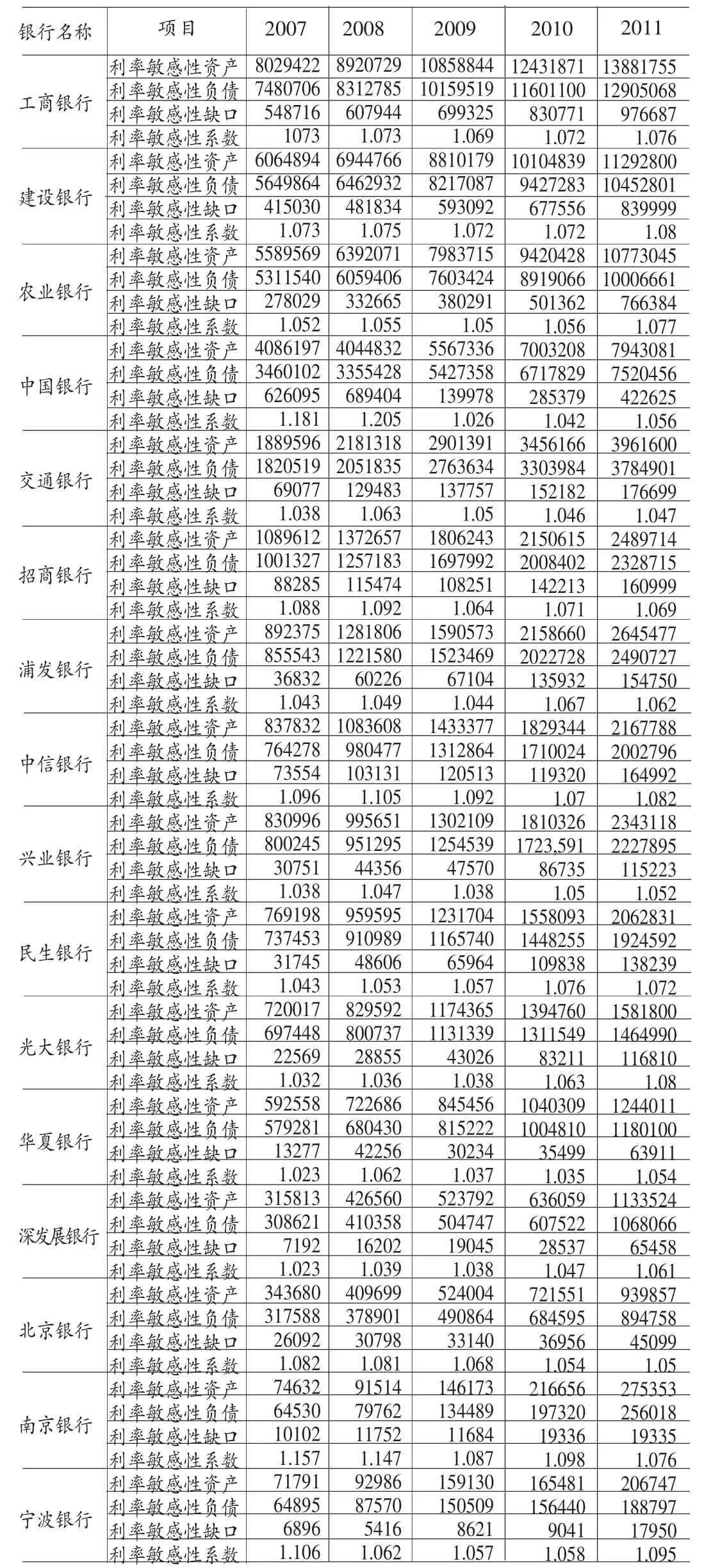

表2 各上市商业银行2007~2011年年末利率敏感性缺口及系数 单位:百万

由表2可以看出,2007~2011年,各银行利率敏感性缺口均为正,利率敏感性系数分别为在1左右;说明总体上,十六家银行的一年期利率敏感性资产与利率敏感性负债大致相等,这十六家银行采取的均是资产负债平衡型的利率风险管理策略。

(三)久期及凸度分析 本文选取了十六家上市商业银行2011年度及季度的资产负债数据,及2011年末的实际利率来进行此次分析。其中,资产方面包括现金、短期贷款及中长期贷款;存放在中央银行的款项及存放在同业和其他金融机构的款项因其流动性较强,故将其计入现金类;根据人民银行的规定,目前银行拆借资金最长的期限为不超过一年,因而,将拆出资金和贷款和垫款总额计入短期贷款的范畴;而将受利率影响比较大的长期股权投资和持有至到期投资两项作为中长期贷款;由于缺少存贷款现金流的具体期限等数据,将现金、短期贷款及中长期贷款分别按活期、一年期及五年期计息并计算久期。负债方面包括现金及存款两项。将流动性较强的同业和其他金融机构存放款项及拆入资金计入现金范畴;而将卖出回购金融资产、客户存款等计入存款项。分别按活期及一年期计息及计算久期。

首先,分别选取有正久期缺口的工商银行及负久期缺口的中国银行进行计算,对比仅考虑久期和考虑久期及凸度其净资产的变动情况。

若2012年,人民银行下调人民币存贷款利率△R=-0.5%,则工商银行的净资产价值的变动:

若考虑凸度,则净资产价值的变动:

可以看到久期缺口为正使得工商银行在央行下调存贷款利率时,净资产价值有所增加,而正的凸度缺口随着利率的下调增加了净资产价值增加的幅度。

然而,在同样的条件下,中国银行的净资产价值的变动:

若考虑凸度,则净资产价值的变动:

中国银行由于是有负的久期缺口,因而央行下调人民币存贷款利率会使得中信银行的净资产价值由小幅下降,而负的凸度缺口加大了净资产价值下降的幅度。

由以上计算结果可以看出凸度缺口的正负号,会影响银行净资产价值增加或减少的幅度。若久期缺口为正,利率下降会使得银行净资产价值上升,通过增大正的凸度缺口能够使更进一步扩大银行的净资产价值;反之,若久期缺口为负,利率上升会实得银行净资产价值下降,通过增大正的凸度缺口能够减少银行净资产价值的萎缩幅度。

从表3中,得出工商银行、建设银行、农业银行、交通银行、招商银行、浦发银行、民生银行、光大银行、华夏银行、北京银行、南京银行及宁波银行在2011年有拥有正的久期缺口,因而这十二家商

表3 十六家商业银行2011年度久期缺口

业银行在2012年净资产的价值将上升。而表4中的数据也表明该十二家商业银行在2011年度也拥有正的凸度缺口,由于这十六家商业银行有正的久期缺口及正的凸度缺口,利率的下调会使得以上银行的净资产价值增加,银行亦可以通过增大凸度缺口来进一步扩大银行净资产的价值。

表4 十六家商业银行2011年度的凸度缺口

由表4的数据可以看出,如宁波银行、光大银行、农业银行、建设银行等其凸度缺口为正值且较大,说明这四家银行对利率风险的变动的限制作用较为明显,而如深发展银行,其凸度缺口为很小的正值,说明深发展银行对利率风险的变动虽有限制作用,但作用相对较小。而中国银行、中信银行、兴业银行、深发展银行这四家银行由于有负的久期缺口,在2012年利率的下调的情况下,该四家银行的净资产价值将会有所减少。其中,中国银行、中信银行、兴业银行这三家银行均拥有负的凸度缺口,在2012年利率下调的情况下,由于这三家银行有负的久期缺口及负的凸度缺口,其蒙受的净资产损失可能会更大。由表4中可以看出,中国银行及兴业银行有较大的负缺口,其对利率风险的变动没有起到限制作用,反而有阻碍利率风险的控制,在利率下调的情况下会使得银行净资产缩水幅度变大,为了缩小银行净资产价值的下降幅度,这三家银行可以适当减小其负的凸度缺口。而深发展银行有负的久期缺口,利率的下降会使得深发展银行的净资产价值有所下降,但其正的凸度缺口可以起到限制利率风险变动的作用,故在2012年利率下调的情况下,其净资产价值的损失风险得到了缓解,深发展银行可以通过加大其正的凸度缺口来进一步减少银行净资产价值的下降幅度。

三、商业银行利率风险应对策略

(一)加强以利率风险管理为中心的资产负债管理 我国现阶段金融市场发展程度较低,还尚未达到能利用金融衍生工具或资产证券化等技术来对冲利率风险的程度,所以利用资产负债缺口管理来控制利率风险是一个现实可操作的方法。要提高资产负债管理水平,我国商业银行应逐步扩大资金来源和运用渠道,增强调节资产负债期限、结构的能力。在资金来源方面,对我国来说,构建稳定的储蓄机构仍是大银行稳定资金来源的首选。与此同时,商业银行可以为企业提供一揽子的金融服务,使资金在银行内部运转,增加资金的稳定性。在资金运用方面,可以适当地降低现有的贷款比例,以提高资产的变现能力。此外,还可以压缩银行不良资产的比例,改善资产质量。

(二)改善商业银行经营策略,推行业务结构多元化 从上文的数据可以看出,我国大部分商业银行的传统存贷款业务仍然占有高达80%以上的比重,而传统存贷款业务受利率波动影响较大,不利于利率风险的管理。目前与发达国家相比,我国商业银行的中间业务存在收入占比低、业务品种少、业务规模小、服务手段和技术水平落后、业务支持保障体系有待完善等不足。我国商业银行可以拓展中间业务市场,选择能满足市场需求,且有较大发展潜力,较小风险及较低成本的中间业务,或有很大潜力的零售业务,以满足客户多元化的需求。

(三)加强对利率走势的预测和分析 由于我国利率风险管理受货币政策和国家经济状况的影响较大,因而,我国商业银行要密切关注国家的宏观经济状况、中央银行货币政策变动、货币市场和资本市场上资金供求关系的变化、中央银行的货币供应量、公开市场操作的动向、再贴现率、再贷款利率变动、国际汇率动态等信息,以加强对利率风险的信息的分析,更好地把握利率走势,并利用先进方法对利率水平和结构进行科学预测。

(四)建立存款保险制度 利率市场化的前期,使银行业竞争更加激烈,尤其中小型银行面临更大的风险。在未来利率市场化的市场竞争中,一些商业银行可能会出现资产负债表结构剧烈变化,流动性困难等,面临生存危机。应建立存款保险制度,以市场化的金融保障制度来保障储户的利益。建立存款保险制度有利于提高银行业的稳定性,在一定程度上增加银行的经营成本。但对稳定金融体系,稳定社会公众对商业银行体系的信心十分重要。

[1]邓秀萍:《利率市场化对商业银行的冲击及对策》,《青海金融,》2012 年第 4 期。

[2]黄金老:《利率市场化与商业银行风险控制》,《经济研究》2011年第1期。

[3]李百吉:《我国商业银行利率风险管理实证分析》,《改革与战略》2009年第4期。

[4]刘婷:《利率市场化条件下商业银行如何管理利率风险》,《财经论坛》2010年第8期。

[5]刘伟雄:《利率市场化∶商业银行面对的挑战与对策研究》,《华南理工大学》2011年第9期。

[6]吕耀明、林升:《商业银行利率风险研究》,《经济研究》2010年第5期。