基于BSC模型的慈善组织绩效管理探讨——以中国扶贫基金会为例

2014-09-18青海大学

青海大学 蔺 琳

一、问题提出

慈善组织(charity organization)是独立开展资金、物资筹集、运作并发放的公益性社会服务的民间组织,其存在的目的是改善人类(尤其是需要救助的人)的生活状况和生活品质。资源提供者向慈善组织投入经济资源且无法享有该组织的所有权,使得慈善组织一般具有自治性和志愿性,即慈善组织可以独立处理事务,并由成员(会员)志愿参与。这两个特点就很容易造成慈善组织结构松散,并引发缺乏监督、信息不透明、运作低效的弊端。

慈善组织的低效运作与缺乏监督必然会引起捐赠人的质疑,如果慈善组织想要获得长远发展,必须要想法设法加强内部运营管理以赢得捐赠人的信任。2010年企业家、慈善家曹德旺先生欲向西南五省十万贫困家庭捐赠善款2亿元(国内最大的单笔个人公益捐款),为了得到最高的运营效率并尽最大可能减少善款损失,他通过公开招投标的方式向国内各大慈善组织发出邀约,条件是在六个月内须将善款发放到十万户农户,且差错率不得超过1%(行规是3%),如果中标方违约将三倍赔偿(行规是无赔偿),且管理费不得超过3%(行规是10%),并由聘请的第三方监督委员会每十天递交项目进展报告,新闻媒体全程监督。中标方是中国扶贫基金会,并于2011年4月圆满履约,反映出我国慈善组织若有恰当的绩效管理和科学运作,工作效率可以得到大幅提高。而曹德旺先生招标、第三方监督的作法是对中国慈善组织缺乏有效的绩效管理的无奈之举,在西方国家(尤其美国),慈善组织会有一整套的绩效管理举措,无需捐赠人如此费力劳神,因为慈善组织对社会资源的低效运作会使得因为资源的配置不当而降低社会的整体福利水平与幸福感,如果慈善组织对资源的运用效率太差,也像其他营利性企业一样会被人们所淘汰。所以,笔者认为,中国的慈善机构也必须实施绩效管理,提高效率,精益求精,达到捐赠者、慈善组织、受赠方“三赢”的局面。慈善组织除了需要“去行政化”改革外,还需借鉴相关的企业管理方法,比如平衡计分卡(BSC),来改造慈善组织的绩效管理,以实现事前准确计划、适中适当改进和事后科学评价,获得更大价值。以期实现在与其他慈善组织在对社会资源的竞争中胜出,以实现慈善组织的长远、健康发展。

二、绩效评估BSC模型文献回顾

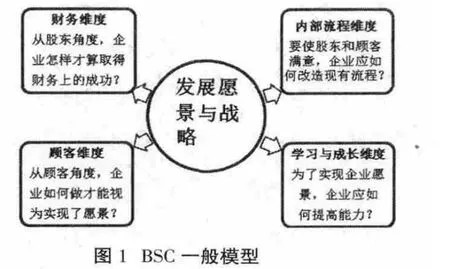

(一)传统BSC一般模型 Kaplan和Norton(1992)提出平衡计分卡(BSC),其模型如图1所示,此后以BSC为核心的战略绩效管理的理论研究和实践引起了广泛的关注。平衡计分卡的核心思想就是从企业愿景与战略出发,通过财务维度、客户维度、内部流程维度、学习与成长维度来综合测量并评估企业的绩效,它把企业的愿景和战略细化成具体的可衡量的目标和维度(秦杨勇,2007),实现以企业战略导向的绩效评价与管理,进而实现战略管理。平衡计分卡思想强调要实现组织长期目标与短期目标、内部流程与外部顾客、绩效结果与产生动因之间的平衡。

(二)非营利组织绩效评估中使用的BSC一般模型 BSC是针对营利性企业的实践管理理论与技术,而慈善组织是非营利性组织,非营利性在组织使命、组织类型的复杂程度等方面与企业不同,进而导致两者服务产出、组织运作等方面存在较大差异,使得非营利组织业绩评估与管理不能生搬硬套企业的评估方法,而必须把传统BSC根据非营利组织的特点进行改造,以构建适合非营利组织的评估体系。非营利组织BSC基本模型如图2所示。

把平衡计分卡应用于非营利组织绩效管理的研究主要有:冯梅笑(2012)将BSC理论改良后应用于高等院校部门的业绩评价,其研究创新性地从学生、教师、内部流程、科研四个维度进行衡量高校的业绩;赵京生等(2007)分析了平衡计分卡在我国医院管理中的挑战,并据此列举出对策。综合以上国内外研究现状可知,关于非营利组织绩效管理的BSC理论方法还没有形成统一认识,有些甚至仅是理论上的阐述,缺乏实践性,还不够全面化、系统化,且对于慈善组织领域的BSC理论的绩效管理尚处起步阶段,而我国慈善组织低效运作的现状亟需科学的绩效管理理论指导实践。

三、基于BSC模型的慈善组织绩效管理研究

(一)慈善组织绩效评估特点 主要表现在:(1)待评估对象的特殊性。企业存在的根本目的是获得利润,因此企业绩效评估多以考核企业对经济资源进行运作后的盈利能力,评估目的性强,评估对象也相对简单、清晰。而慈善组织的特点是公益性,评估的重点是其对外提供公共服务的水平,且服务的标准化程度低,没有具体的界限对其进行清晰衡量,进而难以对它进行定量分析。(2)评估主体的广泛性。慈善组织的评估主体更加,普通公众、政府、捐赠人、受赠人、第三方评估机构等都是慈善组织的利益相关者,也构成对慈善组织进行评估的评估主体。评估主体的广泛性构成对慈善组织绩效评价的一大障碍,因为获得其评价要支付高昂的经济成本和人力成本,如果其评估主体不够广泛,又会使得慈善组织无法进行公正的业绩评价。(3)评估过程的公众参与性。慈善组织属于公益组织,理应将其对公众需求的满足程度作为绩效评估的主要指标,以公众对其的评判作为衡量慈善组织开展工作成功与否的主要标准。但是由于慈善组织长期缺失改革而表现出来的官僚主义、思维短视性和非专业性,慈善组织可能会与自己的宗旨背道而驰,在业绩评价中忽视了对公众满意度的考量,这在一定程度上影响了绩效评估的公正性和可信性。

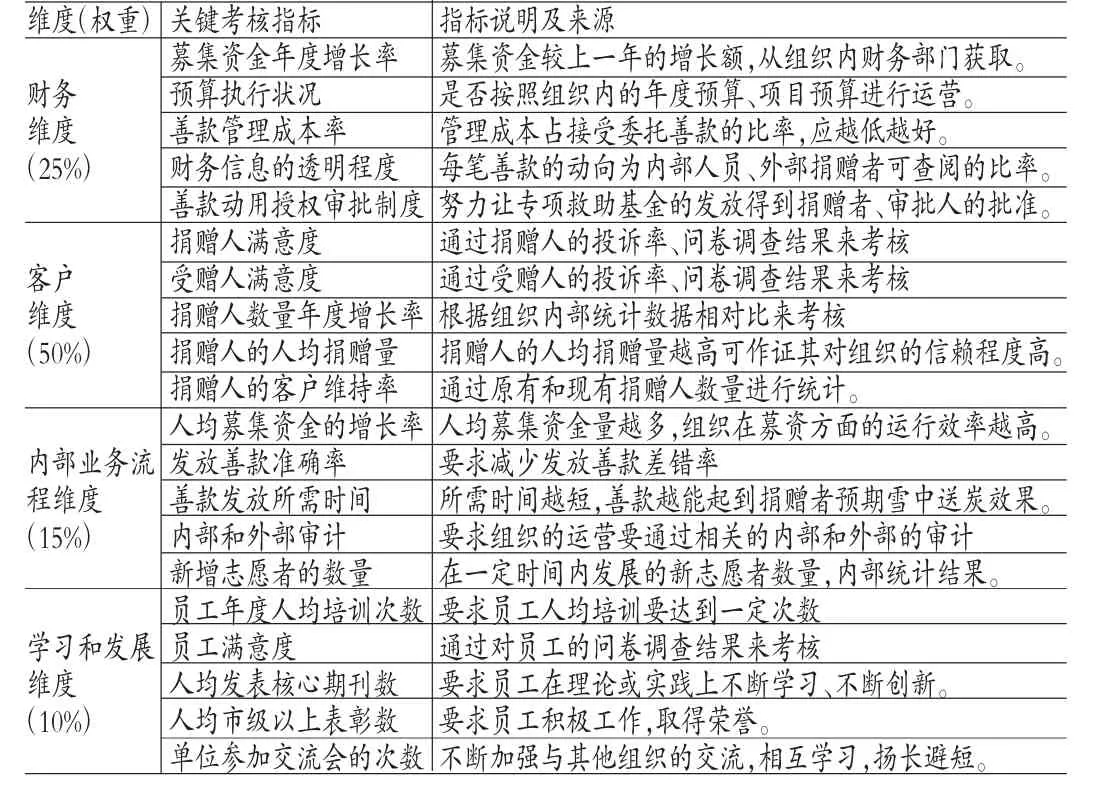

(二)慈善组织平衡计分卡四个维度评估指标体系的构建 以中国扶贫基金会为例,对慈善组织设计绩效考核的参考指标可以有:(1)财务维度。慈善组织的公益性和没有产权意义上的所有者的特征,使得慈善组织的剩余利润不可用来分配,只能用于组织的慈善事业发展。只有慈善组织能达到更高的财务绩效,才能获得捐赠者的更多好感与信赖,从而可以获得更多的经济资源开展工作。因此扶贫基金会财务绩效要达到的根本目标是在降低资金耗费的同时,能产出让顾客满意的服务。财务绩效的考核方面主要包括五个方面:外部资金的筹措能力、内部预算的成本控制力、善款管理成本率、财务信息的透明度、内部财务制度的健全程度。具体的考核指标(如表1所示)有募集资金年度增长率、预算执行状况、运作成本相对于募集收入的占比、财务信息的透明程度、善款动用的授权审批制度等。(2)客户维度。首先需要明确界定慈善组织的客户是谁,为了慈善组织的长远发展,可以将捐赠人、项目运行机构、受赠人均视为其主要顾客,但这会导致目标的分散化而加大考核难度。考虑到现代慈善组织间日趋激烈的竞争,只有获得经济资源才能进行运作从而完成组织使命,所以应该优先选择捐赠人作为其重要客户,其次是受赠人。应着重考核捐赠人满意度、受赠人满意度、捐赠人数量年度增长率、捐赠人的人均捐赠量、捐赠人的客户维持率等(3)内部业务流程维度。慈善组织应注重对核心业务流程的考核和再造,力求保持在募资、用资、交流、客服、发展志愿者和内部信息交换的每一个环节畅通。为了保证评估结果的社会公信力,也需要借助内部或外部的审计监督。因此内部业务流程维度考核指标主要有:人均募集资金的增长率、发放善款准确率、善款发放所需时间、内部和外部审计结果和新增志愿者的数量。(4)学习和发展维度。学习和发展维度的考核注重员工的生产率和员工的满意度,员工具有较高的生产率和满意率可以增加组织的执行力和凝聚力,从而促进组织的成长。具体的考核指标可采用员工年度人均培训次数、员工满意度、人均发表核心期刊数、人均获得市级以上表彰数、参加各类交流会的出席率等。

(三)慈善组织BSC指标权重的确立 权重的定夺需要考虑各考核指标对实现工作目标的重要性。慈善组织人员会把更多的精力优先完成具有较大权重的考核指标,因此权重的确立对慈善组织的绩效管理具有较强的指挥、调度能力。权重的确立不是一劳永逸,而应该根据组织在不同时期不同的发展需要进行适当修正以符合新的要求。

曹德旺的“史上最严苛捐款”暴露出中国扶贫基金会在近期内最需注重对客户满意度和财务制度完善性的考核,因此需将较大的权重放在这两个方面,考虑到组织发展战略与现状之间的差异,可适当提高客户满意度和财务制度完善性两项指标的权重。具体的指标权重体系参见表1。

表1 BSC考核指标及权重体系

四、结论

慈善组织与企业一样,都要注重运营绩效。但慈善组织的公益性使得人们在相当长的时间内忽视对其绩效的考核,若想提升绩效,首先需要管理者树立绩效管理的观念,其次再通过科学的绩效管理工具鞭策其管理创新。已经在企业绩效管理中发挥过实效的平衡计分卡考核制度就是不错的选择,其对慈善组织从财务、客户、内部业务流程、学习与发展四个维度进行业绩考核,实际上是从上述四个维度对慈善组织的改革和运营的激励,激发其动力去更好地实现组织的使命和发展战略。

将平衡计分卡引入慈善组织的绩效考核环节,可以促进其指导和建立完整的绩效评估体系,进而推动慈善组织的绩效管理,提升其社会公信力及运行效率。当然平衡计分卡的引入并不能彻底解决慈善组织运行中的效率低下问题,慈善组织还应该积极变革其人事管理及晋升制度,抓住信息化的大潮、积极建设善款动向网络查询平台、扩大公众的参与度、提升透明度和公信力。

[1]Kaplan,Norton.The balanced scorecard-measures that drive performance[J].Harvard Business Review,1992,70

[2]冯笑梅.:《基于平衡计分卡的高校绩效评价体系探讨——以Z校为例》,《财会通讯》2012第8期。

[3]秦杨勇:《平衡计分卡与战略管理》,中国经济出版社2007年版。

[4]赵京生:《平衡计分卡在我国医院管理中的研究、应用及挑战》,《中国医院管理》2007第12期。