基于因子分析法的上市公司财务风险实证研究——以银行业为例

2014-09-18南京工程学院中国建设银行无锡分行宜兴支行

南京工程学院 裴 玉 中国建设银行无锡分行宜兴支行 吴 洁

商业银行的健康发展决定着国民经济的稳定运行,我国商业银行虽然经过了多年的治理,但仍存在许多不成熟的地方,导致财务风险发生的机率加大。如由存款资金波动带来的流动性风险、为满足资本充足率等监管要求的资本管理风险、贷款质量变化和拨备是否充足引起的资产质量风险、利率变化引起的市场风险、各种表外业务引起的表外风险。另外,受宏观经济环境变化和体制的影响,银行业在加强财务管理方面也遇到了阻碍,导致银行业的自身发展和市场经济不相适应。因此,我国银行业在应对激烈的市场竞争时面临着巨大困难,并且最终以财务风险的形式体现出来。本文拟选用因子分析法建立银行业财务风险评价体系,并用其分析2012年16家上市银行的财务数据,使这些数据更加直观地呈现出来,从而了解2012年银行业的整体财务风险状况,同时对这16家银行进行排名分析,找出导致银行风险产生的原因,并提出银行业上市公司的风险防范措施。

一、银行业财务风险评价体系构建

银行财务风险是指银行在经营活动中由于经济环境的变化,自身经营管理活动的失误等因素而导致银行财务状况不稳定而蒙受损失的可能性。要规避银行业财务风险,笔者认为应建立一套完善的财务风险评价体系。

(一)因子分析法基本原理 因子分析法是选取少数几个因子来反映多个指标之间的关系,将同类指标归为一类,将多个指标转化为一个能够反映综合情况的指标来对企业进行评价。评价时是多个指标的评价同时进行的,在分析过程中,一般要根据指标的重要程度进行加权处理,重要的指标权重大。并且,评价的结果不是一个有具体意义的统计指标,而是用分值或排名来判断企业在行业中的优劣势和行业地位的。运用这种分析方法,可以找出影响企业经营发展的主要因素有哪些,以及它们的影响力。

(二)因子分析模型框架 因子分析法是研究相关矩阵内部依存关系的一种模型,先设定多个评价指标X1,X2,…Xp,这些指标都是可观测到的,然后找出公共因子F1,F2,…Fm,这些公共因子是不可观测的,以再现原指标与公共因子之间的相关关系。这些公共因子相互独立,互不相关。在所研究的问题中,以公因子(新变量)代替原指标(原变量)作为研究对象,并要求不损失或少损失原指标所包含的信息,用公因子代替原指标所作的分析会比较简单和清楚。

假设选取了N个样本,P个指标,X=(X1,X2,…Xp)T为随机变量,要寻找公因子 F=(F1,F2,…Fm)T,则模型为:

(I)称为因子模型。矩阵A=(αpm)称为因子载荷矩阵,αpm为因子载荷,实质为公因子Fm变量Xp的相关系数。ξ为特殊因子,代表公因子以外的影响因素,实际分析可忽略。求出公因子后,可以求出因子得分的数学模型,用以对案例进行综合评价:

(Ⅱ)中bmp为第m个公共因子在第p个指标上的因子得分系数。F 代表因子的加权平均,即总得分,其中,c1,c2,…,cm代表主因子旋转后各因子的方差贡献率,c代表主因子旋转后的累积方差贡献率。

(三)指标选取 本文在选取评价指标时,主要考虑影响银行财务风险的三方面因素:一是反映银行经营效率获利能力的评价指标;二是银行偿债能力评价指标;三是银行发展潜力的评价指标。这三个方面的指标是影响银行业财务风险的主要因素,决定了银行业的运营能力和未来的发展方向。如表1所示。

表1 银行业财务风险评价指标

二、基于因子分析法的上市银行财务风险实证研究

本文以16家在上交所和深交所上市的银行为研究对象,其中有5家国有商业银行:中国工商银行、中国银行、中国建设银行、中国农业银行、交通银行和11家股份制商业银行:上海浦东发展银行、招商银行、南京银行、民生银行、光大银行、宁波银行、华夏银行、深圳发展银行、中信银行、北京银行、兴业银行。这16家银行具有一定的代表性:5家国有商业银行在我国银行业中占有绝对主导地位,11家股份制银行发展迅猛,共同影响着整个银行业的发展,它们的经营状况足以反映我国商业银行的总体状况,因此本文将这16家商业银行作为样本,采用因子分析法进行分析。分析数据取自2012年各家银行的财务报表,运用spss分析软件,进行计算。

(一)数据分析 具体如下:

(1)原始指标。根据2012年16家上市银行的财务报表,按公式计算出选取的8个财务指标的数值,见表2。

(2)初始变量的相关性检验。在做因子分析前,首先要判断这些变量的相关性是否适合进行因子分析,通过相关性和显著性水平操作来完成。计算结果见表3。

表2 16家上市银行财务指标数据

表3 相关系数矩阵

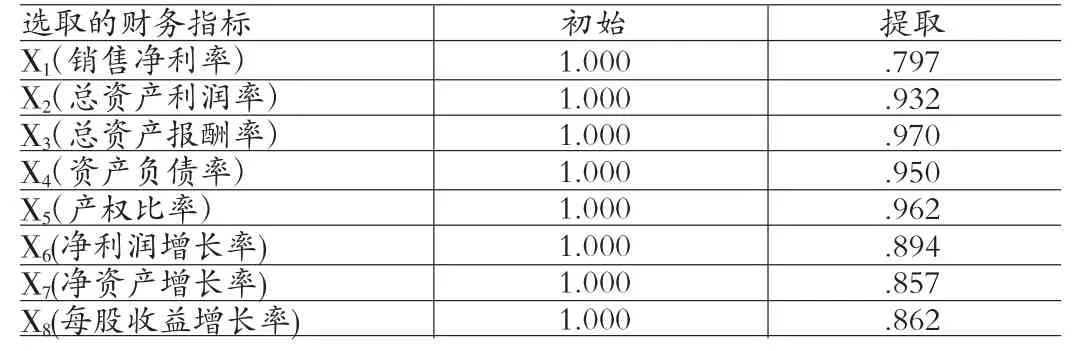

表4 公因子方差

这些变量之间的相关系数在0.5左右的有很多,这说明这些变量之间存在着较为显著的相关性,进而说明有进行因子分析的必要。其次,要了解这8个变量的公因子方差,见表4。表4中,“提取”一栏表示了变量共同度的取值,意思是公因子能够解释的每个变量方差的比例,本例的方差提取多数都在90%左右,可见公因子对变量方差的解释效果很好。

(3)求解初始因子载荷矩阵。见表5。方差解释表给出了每个因子所解释的方差的累积和。观察初始特征值的“累积%”一列,前3个特征根都大于1,且解释的累计方差达到了90.295%,也就是说总体90.295%的信息可以由这3个因子来解释,由此取这前3个为公因子进行分析。初始公因子累积贡献度见表6:前3个因子的特征值的方差累积贡献度达到90.295%,包含了原变量的主要信息,所以确定因子的个数为3个。

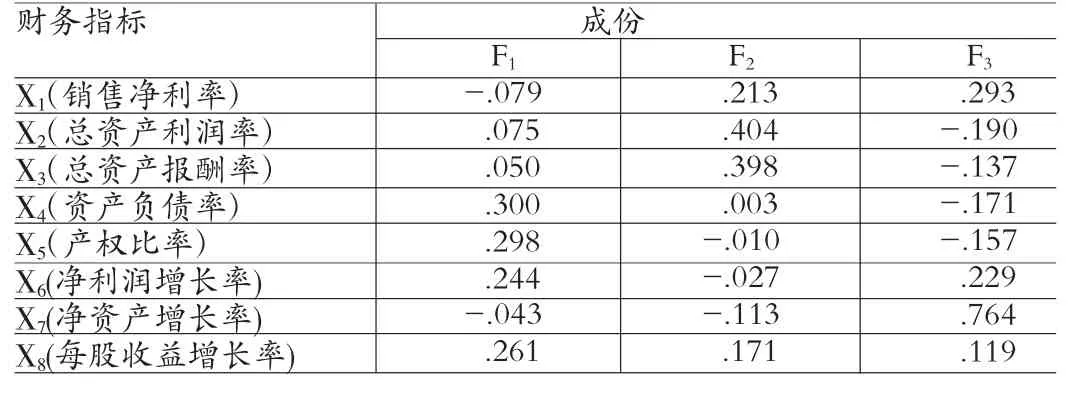

(4)因子旋转。在表6中,笔者已列出了找到的三个公因子,对这三个公因子的探讨分析是解决问题的关键,要理解每个公共因子的意义。一般来说,经过因子旋转后的变量在因子上的载荷分布更分散,比未旋转时更容易解释。表6显示第1个因子对测算商业银行效率的贡献率达44.634%,由表7显示该因子中高负荷的指标有:产权比率(X5)、资产负债率(X4)、净利润增长率(X6)、每股收益增长率(X8),这些指标反映了银行的偿债能力和发展潜力,所以因子F1可称作资金管理因子;第2个因子对银行效率的贡献率达31.852%,总资产报酬率(X3)、总资产净利率(X2)、销售净利率(X1)有较大负荷,这些指标是银行经营效率和获利能力的指标,所以因子F2可称作银行盈利因子;第3个因子对银行效率的贡献率为13.809%,该因子中高负荷的指标是:净资产增长率(X7),这是银行发展潜力的指标,所以因子F3可以成为银行资金充足因子。

表5 方差解释表

表6 初始公因子累积贡献度

表7 旋转成份矩阵

表8 成份得分系数矩阵

(5)因子得分。如表8,输出的是因子得分系数矩阵,对于每个因子,把系数和对应的指标名称相乘后再求和,可以得到最终的因子得分公式,即:

因而,综合得分为:F=(41.079%F1+33.285%F2+15.932%F3)/90.295%。

根据上式,可计算出各个银行的最后综合得分及排序,见表9。

表9 商业银行因子得分及排序

本文选用了2012年上市银行的财务指标,因此,表9的排名具有一定的意义,可以反映2012年各银行的整体发展情况,并且作出了比较。由表9可知,2012年效率最高的银行是华夏银行,最低的是交通银行。综合得分方面,国有商业银行的综合得分总体低于其他股份制商业银行。排名前6的银行中,没有一家国有商业银行,同时,国有商业银行中排名最高的是中国农业银行。

从表9可以看出,效率最高的华夏银行,第1个因子的贡献度很大,在所有银行中是最高的,第1个因子是资金管理因子,可见华夏银行在资金的管理和运用方面做得很好,能把资金合理投入到高回报的领域,避免资金的浪费和闲置。而反观排名最后的交通银行,资金管理因子为4.1092,在所有银行中最低,即交通银行在贷款方面的效率比不上其他银行,没有有效运用资金,因此,交通银行在未来的经营过程中,要注意资产的管理,把重点放在贷款业务上,当然也要控制不良贷款,而这一结论也正好与2012年交通银行的实际情况相符,2012年交行出现了大批巨额贷款无法收回的现象。

五大国有商业银行中,效率最高的是中国农业银行,最差的是交通银行。其中,第一个因子对中国农业银行的影响较大,是五大国有商业银行中最高的,说明农行的贷款业务做得较其他四家国有商业银行好,而第三个因子最高的是中国建设银行,这是资金充足因子,可见中国建设银行的资产回报率和债务偿还方面是五大国有商业银行中做得最好的,而这点也和事实相符,从表2可以看出,中国建设银行的总资产报酬率是1.4716,而中国银行是1.1377,中国农业银行是1.1644,中国工商银行是1.4448,交通银行是1.1811,中国建设银行的资产报酬率是五大国有商业银行中最高的,这与在表9中得到的结论一致。

(二)结论 利用因子分析法对我国上市的商业银行2012年的财务数据进行分析,得出了以下结论:

(1)五大国有商业银行的经营效率整体低于其他股份制商业银行。近年来,国有商业银行的不良贷款率明显上升,如果资金无法得到充分运用,资源就得不到最好的配置,必然会影响银行的经营效率。再者,新兴的股份制商业银行,在起步初期,纷纷采取措施扩大市场份额,提高市场占有率,树立了良好的企业形象。

(2)五大国有商业银行中,中国农业银行在2012年的经营效率超过其他四家。中国农业银行的市场份额是不容忽视的,从乡村到城镇,农行网点都全面渗透,无论在国际还是国内都有强大的竞争实力,有良好的国际形象和国际地位。这些优势都为中国农业银行的高效益打下了坚实的基础,在五大国有商业银行中,综合实力不容小觑。

三、银行业上市公司财务风险防范措施

上市公司财务风险是不可避免的,但是公司可以采取适当和必要的措施对风险进行控制,将损失降到最低点,防患于未然。

(一)实施全面预算管理 全面预算管理是商业银行加强风险防范的必要环节,预算作为控制与评价的一种方法,包括对银行内部各组织各环节进行全面预算,有对银行财务指标的预算,有对银行具体业务的全面管理预算,有对银行营运部门的预算,还有对银行人力资源的预算等等。全面的预算管理有助于银行内部流转的规范化,有利于银行自身形成全方位、多领域的发展。

(二)加强资本、资金管理 商业银行要保持较高的资本充足率才能实现持续经营的目标。此外,也要保持合理的资本结构,控制资产负债比例以保证有足够的资金清偿债务,银行的资产应具有适当的流动性,保证拥有充分的周转能力,资金能得到充分有效的利用。

(三)完善商业银行内部控制体系 加强对银行内部财务系统的管理和控制,制定完善的内部控制体系,使银行内部财务信息畅通,寻找有效的控制手段和方法。由具有丰富财务和管理方面的知识与经验、同时对银行内部情况熟悉且具有相对独立性的员工设计内部控制制度。而且,不相容职务应严格分离,实物资产的接触和内部稽核要求要明确。

(四)加强员工教育培训 对员工的教育培训成为银行业发展的一个重要环节,大多数银行都应重视对员工的培训。首先,要提高员工对风险的敏感度,加强商业银行管理部门对风险的防范意识,及时发现并避免风险。其次,无论从技能还是员工素质,都要定期组织全面培训,提升业务操作能力,吸收新知识和新技能,与时代接轨。

[1]中国注册会计师协会:《财务成本管理》,中国财政经济出版社2011年版。

[2]李洁:《对如何控制商业银行财务风险的思考》,《中国商界》2010年第9期。

[3]宋朝霁:《试论商业银行财务风险的成因及对策》,《现代商业》2012年第34期。

[4]邓春桃:《探析企业财务风险的防范与控制》,《中国外资》2011年第10期。

[5]王明君:《关于商业银行财务风险的探讨》,《中国外资》2012年第7期。

[6]周俊颖:《关于构建财务风险评价体系的探讨—基于因子分析法》,《中国总会计师》2012年第3期。