伪满洲国地方税费考

2014-09-17邱丹丹

邱丹丹

摘要:九·一八事变之前,东北地区的国税与地方税划分并不明确,事变发生之后,局势动荡,税收机构涣散,税务人员四处逃散,各地征税机构和税收事务所处于停滞状态。关东军进入东北后,立即着手调查财政及税务情况,向各税收部门派日系人员接管。1932年9月伪满公布《国地税划分纲要》,具体划分了国税与地方税费。在此后伪满洲国存在的14年间,国税和地方税费多次调整,税目不断变化,税额不断增加,加重了百姓的负担。本文旨在对伪满时期地方税费的项目、税制、税率进行整理,完善对日本对东北沦陷时期进行殖民侵略的研究。

关键词:伪满洲国;地方税费;国民负担

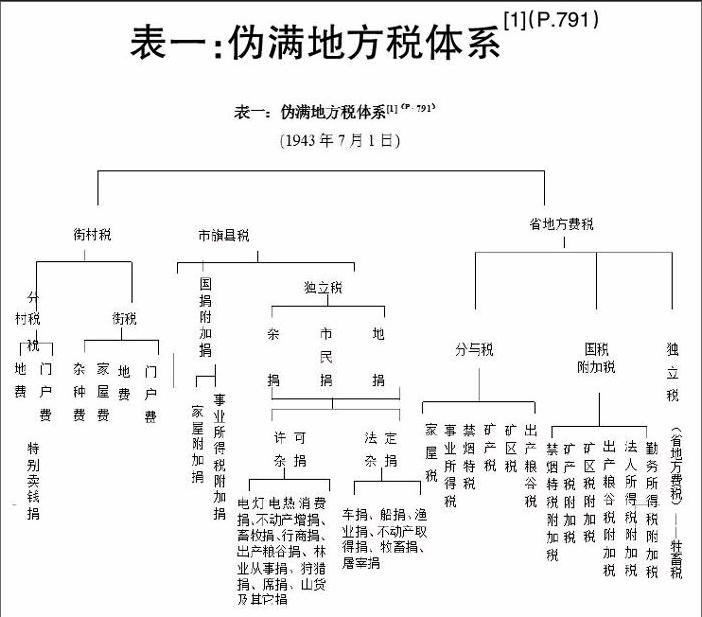

伪满时期,地方税包括省、市、县、旗税收,除国税附加税外,各省还有独立的税源。伪满初期,各省没有财权,经费由伪中央政府直接拨给省总务厅,地方税种较少,数额不受重视。1935年8月《地方税法》公布,除兴安省外,各省均设地方费,并将部分国税附加税划给地方,税种越来越多,1943年统计,伪满的地方税种大致如下:

一、伪满洲国省地方费税

1937年12月26日,伪满洲国财政部公布《省地方费税法》,省级有了一定的财权。省地方费税由各省省长管理,包括独立税、国税附加税和分与税。

(一)独立税

各省的独立税即牲畜税,1938年起各省依省地方费税法向买卖牛、马、骡、驴、猪、羊的买主和自产牲畜的所有人征税,作为省地方费的直接财源。牲畜税税则为:牛、马、骆驼以交易价的5%征税,驴、羊(包括山羊)、猪以交易价的2.5%征税;自产牲畜按以上税率以成熟时的市价为标准征税。

(二)国税附加税

从1937年1月起,伪满财政部将6个税种的附加税交给各省,作为各省地方的间接税源,6个税种及附加税率分别为:勤劳所得税附加税,按正税的25%征收;法人所得税附加税,按正税的50%征收;出产粮石税附加税,按正税的50%征收;矿区税附加税,按正税的25%征收;矿产税附加税,按正税的65%征收;禁烟特税附加税,按正税的25%征收;前5种附加税的收入都归场地所在省所有,禁烟特税附加税收入的1/2归罂粟产地的省,1/2归产地所属的县、市、旗。

(三)分与税

分与税即国税分与税,伪满政府将各省所收国税中的部分收入分给各省作为省地方的财政收入。伪满的分与税包括事业所得税的30%,地税的50%,家屋税的50%,出产粮石税的50%,矿区税的50%,禁烟特税的50% 。

二、伪满洲国下辖市、县、旗税

伪满政府最初于1934年9月对各市、县、旗管辖区内所砍伐的木材征收木捐,税率为木材捐的25%,作为市、县、旗的地方收入。《地税法》公布后,正式开征市、县、旗税,并对税种、税率作了详细规定,各省稍有不同,包括独立税、国捐附加捐和分与税。

(一)市、县、旗独立税

市民捐:也叫户别捐,对市内纳税人义务的资产状况总值及在市内所得额征税。根据《市、县、旗税条例》规定,纳税义务人包括市内有1户的个人、未立1户而独立生计的个人、市内有事务所或营业所的个人、市内有事务所或营业所的法人或非法人社团。纳税义务人中的市民每人每年税额为3-5元,按营业所得纳税者每人每年不得超过3万元;旗民每人每年不能超过10元。每年市民捐的具体数额由各市市长决定。

地捐:即以土地面积向土地所有人征税,1942年7月地方税法修改后,将地捐改为地税附加捐,市宅地、矿泉地按地税收入的600%属于土地所属市,其他附加捐为地税的150%以内;县宅地、矿泉地按地税收入的300%属于土地所属县、旗,其他附加捐为地税的75%以内。

杂捐:杂捐包括法定杂捐[2]和许可杂捐[3]。法定杂捐包括车捐、船捐、渔业捐、不动产权取得捐、牲畜捐、屠宰捐,具体税率如下:

车捐:按电车、汽车、摩托车、马车、人力车、自行车的不同载重量按不同税率收税,具体征收数额根据伪满经济部于1944年12月公布的《关于地方税法及同法施行规则施行之件》规定,电车、汽车、货用汽车、摩托车等各种车型标准各不相同。

船捐:轮船、拖船、帆船按不同的载重量收不等税额的税。轮船每艘载重量10吨以下的年捐10-25元,10吨以上部分每吨增3角-1元;拖船10吨以下年收12-15元,10吨以上部分每吨增收4-5角;帆船(包含摇橹船、小板船、拖渔船、渔船、对子船)10吨或50石以下年收4-5元,10吨以上超出部分每吨增收1角。

渔业捐:1938年1月起开始征收渔业税,即向采捕水产动植物、以养殖为业取得渔获物者征税,税率为起货价格的5% 。

不动产取得捐:1935年对土地、家屋等不动产按当时价格向所有权人征税,由不动产所在地收取。各市、县旗的税率不同,1944年修正后定为市税率为4%-6%,县税率为2%-3% 。

不动产增价捐:1943年,伪满政府决定对有偿转移不动产的增价部分向不动产所有人收税。税率规定如下:增价额为原价50%以下者,土地课增价的12%,家屋课增价的15%;增价额超过原价400%者,土地课增价的46%,家屋课增价的70%

牲畜捐:1944年12月,伪满政府修改地方税法,将牲畜税从省地方税中取消,改为牲畜捐,成为县市独立税,原税率不变。

屠宰捐:1935年8月始征屠宰捐,即向屠宰家畜所有人征税,税额为:牛每头7元,马、骡每头5元,驴、猪每头3元,绵羊、山羊每头1.2元。

除法定杂捐外,各省还征收许可杂捐,捐目各自不同。各省还有各自的杂捐捐目,如木炭捐、果实捐、蔬菜捐、苏达捐、柳草捐、砖窑捐、佣人捐、赛犬捐、石类捐等等,甚至多达几十种,人民负担不断增加。

(二)国捐附加捐

包括事业所得税附加捐和家屋税附加捐。前者税率为25%以内;后者市捐为45%以内,县捐为30%以内,各省不同。

(三)市、县、旗分与税

市、县、旗的分与税即特别卖钱还付税,将国税中所收取的特别卖钱税小部分归消费场所所属的县、市、旗所有,1945年伪吉林省的特别卖钱还付税为846 008元。

三、伪满洲国地方街村税

1937年12月,伪满政府公布了街制和村制的相关规定,随即街村税征税制度出台。街村税中也包含独立税和附加费两项,各自包含多种税目。

(一)独立税:包括街村民费和电气费。村民费即按街或村内街村民的所得额及资产状况为标准,以一定比率向街村民征税,分为若干等级,不同等级税额不同,但向1人课税额不得超过3万元。电气费与市、县、旗税中的电气捐相同,税率也相同,只是由街村再次收取。

(二)附加费:包括国税附加费和市、县、旗税附加费。国税附加费有:地税附加费,宅地、矿泉地的税率为地税额的300%以内,旱地、水地及其他地为地税额的75%以内;家屋税附加费,税率为正税的15%以内,市、县、旗税附加费有车捐、船捐、不动产取得捐、门户费等的附加费。

伪满的赋税多如牛毛,新税不断增加,税率一再提高,手段越来越强制,人民生活苦不言堪,据统计伪满洲国国民赋税负担额如下:

可见,伪满洲国国民除了交纳所谓的“国税”以外,还要承担各种各样的地方税费和来自地方的各种摊派,即使是伪满成立之初对某些税种进行减免也只是在不能完全控制税收体系之前的故做姿态,当税收工作日益步入正轨后,各种税收几乎在国民日常生活中无孔不入,甚至许多税目经国家、省、市县旗、街村不断重复征税,人民生活困苦不堪。

参考文献:

[1]中央档案馆,中国第二历史档案馆,吉林省社会科 学院.日本帝国主义侵华档案资料选编(东北经济 掠夺)[G].北京:中华书局,1991.

[2]也称法定独立税,《地税法》中规定收取的杂捐.

[3]也称许可独立税,由县、市、旗自行收取的税捐.

[4]满铁经济调查会第五部资料课:满洲国国税一览表 [G].昭和10年3月1日(1935年).

[责任编辑:褚永慧]