开放式基金和基金家族业绩持续性研究

2014-09-14梁珊LIANGShan

梁珊LIANG Shan

(广东女子职业技术学院,广州511450)

0 引言

我国证券投资基金20世纪80年代开始出现,目前资产总规模2.15万亿元,基金管理公司已达70多家,其中开放式基金产品超过1000只,总净值规模2.09万亿元,而股票型基金和混合型基金782只,净值1.65万亿元;数据显示,开放式基金已是目前我国证券投资基金的主要运作形式,基金管理公司成长为我国A股市场的重要机构投资者。

显而易见,面对数量众多的基金,普通投资者一定难以作出投资选择。前期研究表明,普通投资者偏好投资历史业绩排名在前的“明星基金”,但“明星基金”的历史业绩是否能够代表投资者的未来收益?投资明星基金或者明星基金家族基金是否理性投资决策?本文通过研究开放式基金的业绩持续性规律,籍以回答上述问题。

早期国外于基金业绩持续性的研究主要是关于基金业绩评价理论的研究,包括:Treynor(1965)、Sharpe(1966)分别提出Sharpe指数和Treynor指数;Jensen(1968)提出基于CAPM期望收益的基金业绩评价指标,又称Jensen指数;Lehmann、Modest(1987)提出基金业绩评价的 APT模型等。目前国外对基金业绩持续性的研究主要包括基金业绩的影响因素,同时实证检验基金及基金家族的业绩持续情况,而我国学者主要是参考国外的同类研究方法,采用各种基金业绩评价指标对不同类型的基金业绩进行实证研究。我国学者对中国开放式基金业绩持续性相关研究结果包括:胡畏,聂曙光和张明(2004)发现基金的业绩在短期内没有持续性,基金长期业绩反而有一定的持续性;肖奎喜和杨义群(2005)我国开放式基金业绩短期内存在显著的持续性,长期却不具有持续性;李雪峰,陈曦和茅勇峰(2007)研究发现样本基金业绩整体不具持续性;俞雪飞和刘亚(2012)发现基金业绩在6个月的时间具有显著性,3个月的业绩不具有持续性。

国内外对基金业绩持续性的研究没有统一的结论,国外研究较多认为基金业绩具有一定的持续性,而国内的研究较多认为基金业绩不具有持续性。

1 实证研究

1.1 指标选择和研究假设 在已有的基金业绩评价理论中,能够直观简单描述基金的收益水平指标是平均收益率,但这一指标没有考虑到风险等因素,并不能真正衡量基金的业绩水平。现代的基金业绩评价理论考虑市场风险问题,引入基于CAPM模型对基金投资收益进行风险调整,形成一系列的基金绩效评估指数,最具有代表性的是特雷诺指数、夏普指数、詹森指数三大指标。

詹森指标是对基金绝对绩效进行度量的一种方法,所得的数据是比较容易计算,相较其他指标是最准确的,本文选择詹森指数来衡量基金业绩。

基金的业绩持续性是指基金投资收益是否具有统计意义上的一致性,收益在一个时期表现好的基金,在下一个时期表现依然好,或者前期表现较差的基金在下期表现依然不如人意,则说明开放式基金表现出了业绩上的持续性。本文主要考察明星基金业绩持续性,其詹森指数为正,因此对明星基金业绩持续性的研究采用这一理解。

基金收益来源可以分为一般收益率水平、市场风险水平、基金管理人的投资才能和赢利的偶然性四个方面,一般情况下,拥有良好历史业绩的基金表明其拥有较优秀的基金经理,同一基金家族中也更易受到关注,获得更多的资源,有能力继续保持其业绩优势,因此假设明星基金及其家族能为投资者带来持续收益,提出关于本文检验基金业绩持续性的假设:

假设:基金或基金家族业绩具有持续性。

1.2 研究方法和数据来源 本文对借鉴前期相关问题研究方法,采用横截面回归法对以上假设进行实证检验。

研究选择样本及样本区间在2006年1季度到2009年4季度(共16个季度),42个基金家族115只基金的样本数据,实证采用的詹森指数值来源于国泰安数据库,用STATA11.0进行统计分析。

1.3 实证研究

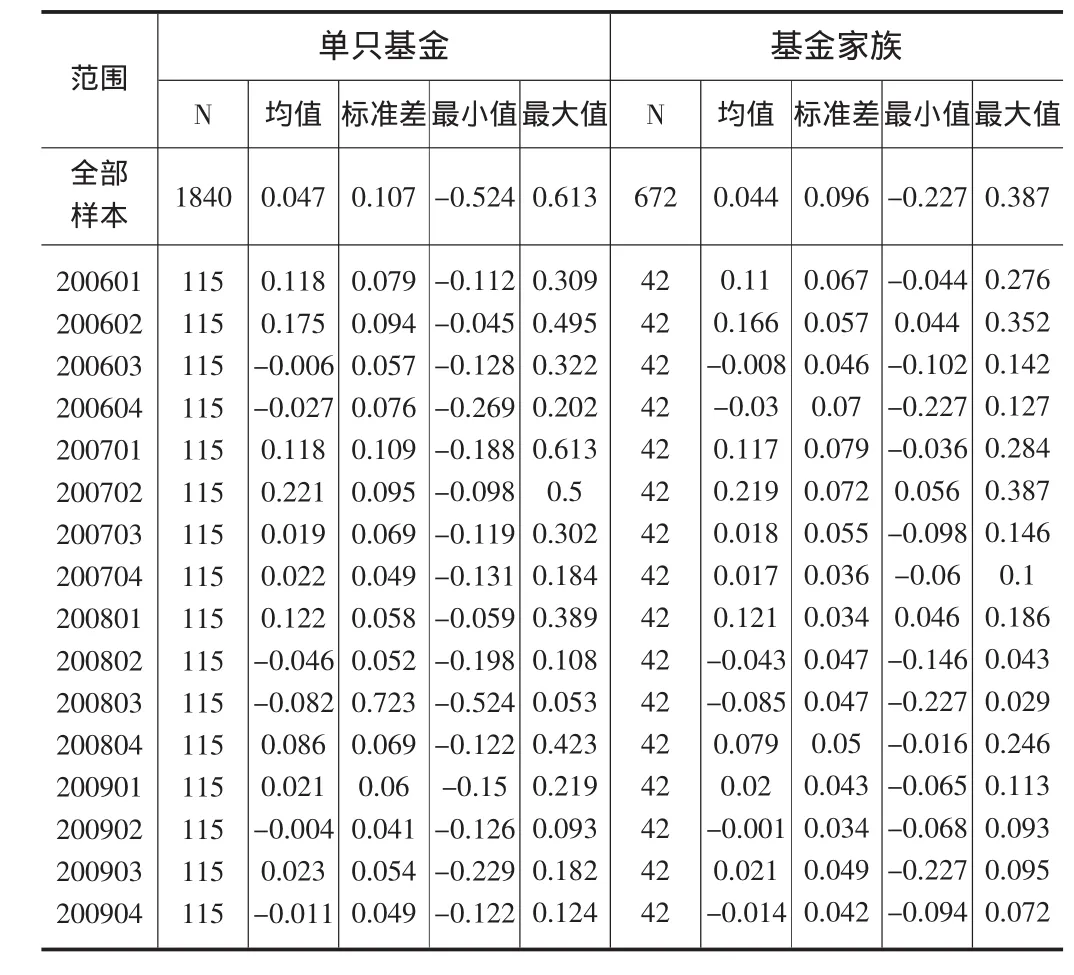

1.3.1 统计描述 基于詹森指数代表基金的业绩进行业绩持续性分析,统计结果见表1。

表1 基金和基金家族的詹森指数统计描述

从表1看出,单只基金整体样本的詹森指数均值为4.7%,其中最小的季度值为-52.4%,对应在2008年3季度,最大的为61.3%,对应在2007年1季度。比较上证股票价格综合指数,2006年4季度和2007年1季度上证指数收益率最高,达到54.27%,同时,2008年2季度3季度上证指数收益率最低,达到-21.21%,跟整体样本基金的最小、最大收益季度基本吻合。

对于基金家族的詹森指数,同样有类似的特征,说明本文选用的国泰安数据库的詹森指数数据是可靠的。

1.3.2 基金及基金家族业绩持续性分析实证结果 本文选择对各个季度采用连续性分析,即从2006年2季度开始,将前一季度定为排序期,将后一季度定为评估期。评估期与排序期各基金及基金家族的詹森指数进行回归。表2显示了各个时期的回归估计结果。

从表2中可以看出,单只基金总数15期数据有7期的回归系数β在5%置信水平显著,平均来看,样本单只基金回归斜率系数均值为0.039>0,t检验值为-2.025,故在5%显著水平拒绝原假设,检验结果表明基金在考察期内业绩具有持续性。

从表2中可以看到,基金家族的15期数据中有5期数据的回归系数β在5%置信水平正向显著,但整体系数的平均来看,样本基金家族回归斜率系数均值为0.032>0,t检验值为0.280,统计不显著,表明基金家族业绩不具有持续性。

表2 基金和基金家族詹森指数横截面回归结果

2 研究结论

综合基金及基金家族业绩持续性的实证结果进行分析,得到一些结论:

2.1 单只基金业绩存在短期持续性 研究采用基金季度詹森指标,使用横截面回归法和列联表法分别进行基金业绩持续性检验,结果表明,我国开放式基金短期(1季度)表现出业绩持续性,说明我国开放式基金存在“热手”效应,对于这一结果,可能的原因是在样本期间,中国资本市场发生了剧烈波动,在2006年初到2007年末,呈单边上涨形态,而在2007年十月开始至2009年初,基本呈单边下跌形态,证券投资基金业绩受资本市场收益的影响,基金业绩表现随着市场的波动而波动,表现出业绩持续性。

2.2 基金家族业绩整体不存在持续性 研究基金家族业绩使用同家族样本基金的詹森指数加权平均值衡量,结果显示我国开放式基金家族的业绩不具有持续性,结合单只基金业绩整体呈短期持续性的研究结果,推断基金家族业绩内部各基金的业绩存在差异。由于基金的业绩部分源于基金的运营能力,家族内部各基金存在基金经理不同、投资风格及能力的各种差异,会造成家族内各基金业绩存在差异,这些差异被进行加权平均后导致基金家族整体业绩不再存在持续性。

总而言之,基金及基金家族业绩持续性研究的结果,表明我国开放式基金明星基金仅存在短期业绩持续性,基金家族的业绩并不存在持续性。本文籍此研究结果,提示投资者不应仅仅关注基金的短期业绩,投资决策应规避对家族和规模的偏好,应关注具有长期业绩持续性的高价值基金,最大程度保障资金安全和自身的利益。

[1]蔡奕奕,邓超.基金家族与基金业绩相关关系实证研究[J].湖南工程学院学报(社会科学版),2005(04).

[2]陆蓉,刘亚琴.共持重仓股“变脸”对基金家族的连锁效应研究[J].财经研究,2009(04).

[3]宋光辉,王晓晖,许林.明星现象、家族价值与家族竞争策略——基于中国股票型基金的经验证据[J].山西财经大学学报,2011(04).