我国房地产限购政策的漏洞分析

2014-09-14海来伍加Hailaiwujia

海来伍加Hailaiwujia

(西昌学院,西昌615000)

0 引言

2010年初,我国宏观经济形势逐渐向好发展,房价暴涨趋势明显。4月17日国务院出台了《关于坚决遏制部分城市房价过快上涨的通知》(简称新“国十条”),由此开启了2010年楼市调控的大幕。但“上有政策,下有对策”,购房者依然寻找到了政策的漏洞,依然可以逃避政策的限制。

1 漏洞之借用他人身份证

为规避“认房又认贷”等调控政策,购房者一般借用没有房贷记录的亲戚朋友或者企业员工的身份证贷款买房,以享受首付、贷款利率等方面的优惠。借用他人身份证来买房是现在购房者为了规避政策最常使用的方法。借用别人身份证的前提是需要给证件提供者一定的报酬,或者要跟被借人签定附属的协议。此举虽然能规避二套或多套房贷政策,但对于买房者而言,一旦“替代者”出现信用等方面的问题,那意味着买的房子也会受到牵连,甚至会被列入黑名单。

对策分析:对于租借身份证的买房行为,可以先查实身份证上本人的房产信息,户口信息,以及家庭背景,并规定买房本人在购房后,在五年内不得出售或转户房产权,并签订相应的协议来约束。

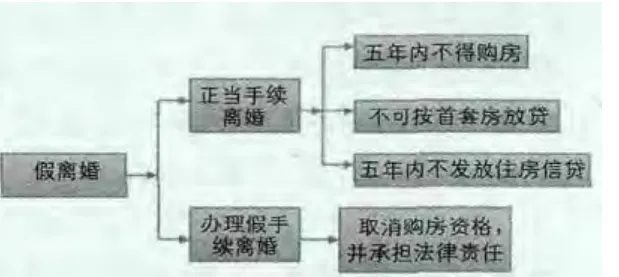

2 假离婚

假离婚有两种,一种是找人做假离婚证,这种情况其实是没有离婚。第二种是,夫妻俩商量好后到民政部门协议离婚,择日再复婚。这种情况其实是真离婚。以离婚来规避房贷新政,或者绕开“限购令”,在法律上原本是行得通的,因为法律不分“真离婚”还是“假离婚”,离了在法律意义上就是单身。买房人如果“假离婚”,确实有空子可以钻,银行是以家庭为界定单位。夫妻双方,只要有一个人贷款买过房,无论房子有没有出售,再贷都算二套房。但如果夫妻离婚,以没有贷过款的丈夫个人的名义再买,银行按照他提供的离婚证,查询丈夫个人的征信报告,如果他没有买过房,就算作首套。

对策分析:针对假离婚规避限购政策的现象,可以出台夫妻双方离婚5年内,不得以自己的名义购买住房的政策,来约束假离婚的炒房者。这样以假离婚的名义购房的人群则会考虑自己是否要冒险假离婚,从而削弱了炒房者的购房热情。如果在离婚后,一方买房,只要在复婚前取得产权证,那房产就属于买房一方的个人财产。而拥有房产的一方不同意变更登记,另一方只能吃哑巴亏。这样带来的家庭和社会风险也会加大。除此之外,银行为了控制风险,避免接到炒房和投机买房的客户,可以设置门槛,比如对刚离婚的购房者时,银行审贷时,不能按首套房放贷,并规定婚后五年内不发放住房信贷。同时完善个人住房体系,建立个人住房信息系统,将民政局、公安局、银行信贷系统联网,严格排查假离婚证现象,一旦查处,购房人列入黑名单,取消购房资格,并通过立法使其承担相应法律责任(如刑拘半个月等)。

关系图如图1所示。

图1

3 户口分离

结婚后存在户口分离现象。夫妻双方虽然已经结婚,并且住在一起,但户口并不在同一个户口本上,因此在购房时则可以规避一个家庭可以购买二套房的限购政策。

对策分析:结婚后户口分离的现象现在普遍存在,国家可以强制改革户口制度,规定夫妻双方一旦结为夫妇,户口必须上在一个户口簿上,并实行一个家庭只拥有一个户口簿的制度。如家庭成员不在同一个户口簿上的,子女则不可享有家庭财产继承权。这样统一管理家庭户口,可以有效遏制户口分离的现象,堵住家庭户口分离漏洞,使其无法以个人名义单独购买房屋,则可以避免一个家庭购买二套或三套房。

在进行房产登记时,都必须以家庭为单位进行审核,审核家庭信息以《家庭成员情况申报表》作为参考时,必须对三证原件(身份证、户口本、结婚证)进行信息核对。

4 单独立户

成都限购令明确指出了“本市户籍居民家庭”为全部或部分成员为本市户籍居民的家庭,包括夫妻双方及未满18周岁的子女。这种打擦边球的做法,意味着如果通过满18周岁以上子女的单独立户,一个子女可再买1-2套商品住房,这就实现了多次购房的目的,并有效地规避了国家的限购政策。

对策分析:如果家庭中的房人、配偶以及未成年子女中任何一人名下已单独或共同拥有住房的,家庭中的任何一人再购买住房的都不可以认定为“家庭唯一住房”。这样可以避免家庭成员单独立户而购买多套房屋。

5 成立公司“合伙”买房

为了规避房地产的调控政策,有人想出了一个合伙炒房的主意。即几名炒房者合资注册成立一家企业,再以企业为员工购置宿舍的名义购房。这样一来,就可以不受购房数量的限制,一口气可以买几十套。

对策分析:严格登记企业员工住房信息,审核企业的日常运作方式,经济来源。加强工商局与房管局的协调力度,从企业和住房两方面监督与管理。“合伙”炒房或者“拼钱”买房虽然有利于实现购房梦,但在实际操作中仍有诸多问题。除了税收方面的问题外,将来还会有各合伙人利益分配方面的矛盾出现。而“拼钱”买房的大都是情侣或是熟人,但在产权和署名问题上也颇费思量。如果房产证上有两个人的名字,都算拥有一套房产,这样的话,按照目前的规定,“购房指标”就一次性用完了。如果是单方署名,则需要其他更多的辅助手段来实现自己在产权上的保护。

6 赠与房屋

按规定,赠与对象如果是直系亲属、遗产继承人、抚养人、赡养人,只需交纳契税和公证费即可。对于非直系亲属,还将按赠与部分房价的20%征收个税。目前办赠与可免征营业税、个人所得税、土地增值税、印花税等4种税。但受赠方要交纳契税,90平方米以下的普通唯一住宅按1%征收;90-144平方米的普通唯一住宅按1.5%征收;普通非唯一住宅、非普通住宅的按3%征收,没有“二手房交易是否满5年”的限制。此外,公证机关会收取2%的公证费。赠与房产后所增加的额外税费比现在营业少的多,所以有些购房者也打起了赠与的注意。

对策分析:规定赠与的对象是直系亲属、遗产继承人、抚养人、赡养人,如果他们名下已有一套住房,则必须出售或转户其房产,才可以享受被赠房屋的特权,否则视为非直系亲属,还将按赠与部分房价的20%征收个税;若已有两套及以上住房,则不能享受此赠予权,非直系同等对待。

关系图如图2所示。

图2

备注:若已有两套及以上住房,则不能享受此赠予权,直系、非直系同等对待。

[1]杜龙,王龙龙.房地产限购政策作用与效果分析[J].企业导报,2012(13).

[2]赵昱,孔丽,王建宇.房地产限购政策持续时间的探讨与思考[J].沈阳建筑大学学报(社会科学版),2012(4).

[3]王晋.我国房地产限购政策的效果分析及展望[J].产业与科技论坛,2013(18).