基于金融视角的核心通货膨胀预测

2014-09-13李金昌章琳云

李金昌, 章琳云

(浙江工商大学 统计与数学学院, 浙江 杭州 310018)

一、 引 言

20世纪90年代以来,国外很多中央银行实行了通货膨胀目标制,在这种政策框架下,稳定物价成为中央银行货币政策的首要目标,在我国,通货膨胀水平也是关系到国民经济能否和谐健康发展的核心要素。依照“泰勒规则”[1],央行等决策部门的政策导向越来越依赖于未来的通胀预期,而不是过去的通胀历史信息。对通货膨胀水平做出准确可靠的预测不仅能为政府政策部门和中央银行宏观经济决策提供重要依据,也能为企业和居民经济活动以及预期形成重要参考。[2]到目前为止,20余个国家采用了通货膨胀预测机制来为央行货币政策的制定提供依据,如澳大利亚、英国、加拿大、巴西、智利、哥伦比亚、韩国、菲律宾、泰国、新西兰、冰岛、挪威等。因此,通货膨胀的预测也是宏观经济的一项重要议题。

二、 文献回顾

在宏观经济分析中,消费者价格指数(CPI)是最常用来衡量通货膨胀水平的指标,但由于CPI短期内经常受到个别商品价格异常波动的影响,所以该指标不可避免地包含“噪声”,无法反映总供给与总需求的真实关系。由于CPI存在这样的局限性,Eckstein(1981)[3]首次提出了核心通货膨胀。中国人民银行对核心通货膨胀的表述是剔除暂时性因素影响的潜在通货膨胀,用于反映价格变动的一般趋势。自核心通货膨胀的概念被提出以来,已有不少学者对其估算方法进行了研究,这些方法包括修削均值法、剔除法、加权中位数法、结构向量自回归法、共同趋势法、动态因子法和可持续加权法[4]。龙革生、曾令华和黄山(2008)[5]对剔除法、加权中位数法、修削均值法、结构向量自回归法、共同趋势法进行了实证比较,发现30%比率截尾法、共同趋势法和SVAR法可以用作核心通货膨胀的计算,但龙革生、黄山和湛泳(2008)[6]认为共同趋势法并不理想。在2008年后,国内又有不少学者运用其他方法估算核心通货膨胀,如王宇和李季(2012)[7]使用的持续性加权法、汤丹和赵昕东(2011)[8]使用的贝叶斯Gibbs Sampler状态空间模型、赵昕东和汤丹(2012)[9]使用的动态因子指数模型。后两种估算方法都用到了状态空间模型,在状态空间观测方程中,核心通货膨胀及其系数都需要估计,参数太多,会造成不可识别问题[5]22[10]12,因此文章没有用到这两种方法。Pedersen(2009)[11]首次使用方差修削法对欧洲和美国的核心通货膨胀进行估算,结果显示该方法也可用来估算核心通货膨胀,国内还未有学者使用过该方法。结合龙革生、曾令华和黄山(2008)[5]25认为合适的30%比率截尾法和SVAR法,本文加入方差修削法、持续性加权法以及龙革生未进行比较的方差加权指数法和HP滤波法,对我国的核心通货膨胀进行了估算,并在此基础上对各估算方法进行比较。核心通货膨胀的比较标准,除了定性的易于理解性、理论性,定量的有效性、稳定性、与CPI协整性、与CPI和货币供给的相关性、对CPI的预测能力这些方面[12-13],考察的是通货膨胀的趋势预测,仅对6种方法进行了有效性和对CPI预测能力的比较。

以往的研究表明,货币供给量和股票价格是影响通货膨胀的重要变量[14],国内外已有不少学者对货币供应量、股票价格与通货膨胀三者的关系进行研究。易纲、王召(2002)[15]认为货币数量与通货膨胀的关系不仅取决于商品和服务的价格,而且一定意义上取决于股市,吴兴敏、高明(2012)[16]认为M2、M3对股票价格存在显著的影响,靳云汇、于存高(1998)[17]通过回归分析得出股票价格和通货膨胀呈反向关系,孙求华(2012)[18]通过格兰杰得出股票价格的上升会微弱加剧通货膨胀的上升。以上相关研究对于货币供给量、股票价格与通货膨胀这三者的作用机理、传导机制没有得出一致的结论,但值得肯定的是这三者存在紧密的联系。本文立足于金融市场,想要找到影响核心通货膨胀的因素,因此选取了8个股票价格指标和3个货币供给指标来对核心通货膨胀进行格兰杰因果检验,以得出股票价格、货币供给与核心通货膨胀间的因果关系。

通货膨胀的预测方法可分为两类:统计途径的调查分析法和计量模型途径的方法。第一类方法的核心在于将人的预测进行平均,该方法选定一定的样本,对样本进行调查,得出他们对未来通货膨胀的预测,将样本预测数据平均,从而得出未来通货膨胀的预测值[19]。第二类方法主要通过通货膨胀本身历史数据或其他经济变量数据来建立一个或多个模型,使用模型预测通货膨胀[20]。调查分析法的优点在于可以如实准确地反映市场预测,缺点在于预测结果完全依赖于抽样样本及数量,并存在时滞性。计量模型法操作起来较为方便,但对于精度要求较高的预测来说,以往的参数模型容易造成偏差,薛永刚(2010)[21]使用非参数神经网络计量模型来预测通货膨胀,结果显示预测精度较高。从理论上来说有一种新的非参数支持向量回归方法(SVR)比神经网络的预测能力更强,SVR继承了神经网络拟合能力强的优点,其最小化结构风险的特点使其具备了比神经网络更优秀的预测能力。从上述文献讨论中我们可以看到,对于通货膨胀的预测,没有公认的最佳方法,但从理论和实证经验上来说支持向量回归已在多个领域被证明具有强大的预测能力,而在通货膨胀领域还没有学者对其进行研究,因此本文将对SVR在通货膨胀领域的预测能力进行验证。

三、 方法、数据和模型的构建

(一) 估算方法和数据

本文拟用30%比率截尾法、SVAR法、方差修削法、持续性加权法、方差加权指数法和HP滤波法对我国的核心通货膨胀进行估算,并在此基础上对各估算方法进行有效性和预测性的比较。由于30%比率截尾法计算分项权重所需数据只更新到2012年,为了比较的一致性,用作方法比较的核心通胀序列估算时间为2001年1月至2012年12月。

30%单侧截尾法计算用到的数据有2001年1月至2012年12月月度八类价格指数、2001年至2012年年度农村居民家庭平均每人生活消费支出构成、城镇居民家庭平均每人生活消费支出构成、年度农村人口和城镇人口,数据来源于凤凰网的数据中心和国家统计局网站。其中八项分类指数为家庭设备用品及服务、交通和通信、居住、娱乐教育文化用品服务、医疗保健及个人用品、衣着、烟酒及用品、食品类,计算过程中各分项价格指数所占权重根据居民消费性支出推算[22]。方差修削法的核心在于按各分项价格指数的波动性来分配权重,波动性大的赋予权重小,波动性小的赋予权重大,在此基础上剔除一端或两端一定比例的分项价格指数,再对剩余价格指数进行加权。本文分别对10%方差对称修削和10%方差单侧修削进行了计算,选择剔除10%是考虑到剔除比重较高,一半以上的分项价格指数都要剔除,信息损失较多,10%比较合适。SVAR方法需要用到月度产出、食品价格和通货膨胀指标,由于GDP没有月度数据,根据短时期里消费和收入成固定比率,我们用社会零售商品总额同比增长率来代替产出增加指标,通货膨胀以CPI同比增长率代替,数据均来源于凤凰网的数据中心。持续性加权法和方差加权指数法用到八类分项价格指数的月度数据,HP滤波法用到月度CPI数据,数据来源于凤凰网的数据中心。

(二) 预测模型的构建

支持向量机(SVM)是一种算法,是神经网络的扩展,拥有独特的理论设计,即结构风险最小化原理。该算法最早由Vapnik(1995)[23]提出,国内邓乃杨、田英杰(2004)[24]和陈诗一(2007)[25]等都对其进行过详细解释推导。SVM开始是用来解决分类和识别问题的,这就是支持向量分类(SVC),后由于其泛化能力很强大,开始被扩展到回归领域,而且主要用来估计和预测不同领域的时间序列,即支持向量回归(SVR)。支持向量回归的结构设计同神经网络一样,由输入层、隐藏层和输出层构成,训练集在输入层和隐藏层之间进行非线性转换后,就可以在输出空间上进行线性回归。假定输入变量和输出变量存在一个未知的映射关系g(x),我们所做的就是对训练集进行训练,得到决策函数f(x),近似于g(x),再用f(x)去做预测,公式(1)为决策函数的表达形式。

(1)

φ(x)=[φ1(x),...φl(x)]T为从输入层到隐藏层的非线性转换方程,W=[w1,...wl]T代表从隐藏层到输出层的线性权重,b代表阈值,要获得f(x),必须用训练集估计出W和b,理论上W和b应根据SVR的原问题求解,但Scholkopf和Smola(2001)[26]认为SVR原问题的对偶问题比原问题更容易求解,因此,可以先解出对偶问题的最优解再来求得W和b。

SVR的原问题表示为:

(2)

s.t.WTφ(x)+b-yi≤ε+ξi,i=1,2,...,n,

(3)

(4)

(5)

其中,yi为产出被解释变量,ε为线性ε不敏感损失方程中的误差参数,当预测误差小于ε时损失可以被忽略,该类损失方程也是SVR方法所特有,目的是简化样本信息量,这样即使样本维数很高,也不会给计算和存储带来很大麻烦。ξ和ξ′是松弛变量,代表了预测误差超过ε时的真正损失。惩罚参数C则控制对ε带外样本数据的惩罚程度。式(2)就是SVR的结构风险最小化原理的体现,前一项代表最大化泛化能力,后一项代表由ε不敏感方程决定的经验风险损失,最小化该两项和意味着SVR不仅能够最大化推广能力,而且同时最小化经验风险,最终获得两者的平衡最优解。

求得W和b,也就能写出预测所需的决策函数f(x)。但刘广利和杨志明(2002)[27]也给出了解释,在整个估算过程中,只要选择核函数的形式就可以了,并不需要非线性转换函数φ(x)的形式并计算它们的内积。常用的核函数主要有线性核函数、多项式核函数、径向基核函数(RBF)和sigmoid核函数。支持向量回归方法的难点在于核函数以及参数的选择,这两者的选择至今没有统一公认的方法。在众多核函数中RBF核不仅容易执行,并且可以有效地将训练集非线性地映射到无线空间层中,非常适合处理非线性关系问题[28],因此本文选用RBF核。对于参数的优化选取,本文选用的是网格法[29],需要选择的参数包括惩罚因子C、核函数参数γ。

利用SVR方法所估计的非线性回归模型为:

yt=g(yt-j,x1,t-j,x2,t-j,...,xi,t-j)+εt

(6)

利用MLE方法估计的线性回归模型为:

yt=α+β1yt-j+εt

(7)

yt=α+β1yt-j+γ1x1,t-j+γ2x2,t-j+...+γixi,t-j+εt

(8)

其中yt表示第t期核心CPI,i表示第i项自变量,j表示各变量滞后期,公式(7)表示未加入自变量的线性回归模型,公式(8)表示加入自变量的线性回归模型。

四、 实证分析

(一) 估算方法比较

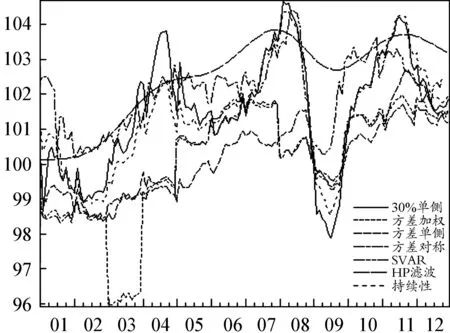

通过30%比率截尾法、SVAR法、方差修削法(方差单侧修削和方差对称修削)、持续性加权法、方差加权指数法和HP滤波法这六种方法的估算,我们得到了核心通货膨胀的七个序列(如图1)。表1所示是以2012年12月为例,方差修削单侧10%计算的核心通货膨胀,由于核心CPI波动性不强,为体现其变化,对核心CPI的计算数值均保留两位小数。接下来,我们将对这七个序列进行有效性和预测性的比较。

表1方差修削单侧10%的具体算法(以2012年12月为例)

分项价格指数家庭交通居住娱乐医疗衣着烟酒食品类2012年12月CPI101.7100.0103101.1101.7101.9101.5104.2按2012年CPI方差排序0.120.140.160.190.210.310.566.30CPI方差倒数8.337.146.255.264.763.221.780.16方差倒数的权重0.230.190.170.140.130.090.050.00累计权重0.230.420.590.730.860.951.001.0010%比率单侧截尾0.230.190.170.140.130.040.000.00加权平均(101.7* 0.23+100* 0.19+103* 0.17+101.1* 0.14+101.7* 0.13+101.9* 0.04+101.5* 0+104.2* 0)/(1-0.1)=101.50

数据来源:凤凰网的数据中心:http://app.finance.ifeng.com/data/mac/jmxf. php?symbol=01

图1 六种方法估算的核心通货膨胀序列

Marquesa等(2003)[13]768、侯成琪等(2011)[10]16认为,一个有效的核心通货膨胀度量应该满足三个条件:

(9)

(10)

本文对30%比率单侧截尾法、方差加权指数法、方差修削法、SVAR、HP滤波法、持续性加权法产生的序列进行了三项有效性检验(结果见表2),检验模型的滞后期根据AIC准则确定。

表2 核心通货膨胀序列的有效性检验

注:用作有效性检验的序列均根据凤凰网的数据中心和国家统计局网站数据计算而来。

根据xt是平稳序列(p<0.1)、γ小于零(p<0.1)、λ和ai等于零(Pλ>0.1,Pa1>0.1)这三项有效性检验,可以发现只有方差单侧修削法、SVAR和持续性加权法序列通过了检验。

(11)

表3 三种方法预测CPI的比较

注:三项CPI预测序列均根据凤凰网的数据中心和国家统计局网站数据计算而来。

从表3中我们可以看到三序列预测的CPI与真实CPI的RMSE和MAE比较接近,但方差单侧修削序列还是略优于SVAR和持续性加权序列。基于上述比较结果,本文使用方差单侧修削10%法对我国2001年1月至2013年9月的核心通货膨胀进行了计算,以进行下一步的格兰杰因果检验。

(二) 自变量的选择

本文选取的金融指标为:2001年1月至2013年9月的上证最低价格、上证最高价格、上证开盘价格、上证收盘价格、深证最低价格、深证最高价格、深证开盘价格、深证收盘价格、M0同比增长、M1同比增长和M2同比增长。将各指标与核心CPI序列进行格兰杰因果检验,以得出与核心CPI存在因果关系的指标。

格兰杰因果检验前首先要进行单位根和协整检验,进行单位根检验后,我们发现,除了M0同比增长和M1同比增长,其余9个金融指标与核心CPI均为一阶单整,将该9个金融指标与核心CPI进行协整检验后,我们得到,除了深证开盘价格外其余8个指标与核心CPI均存在协整关系,最后进行格兰杰因果检验,Eviews软件中最优滞后期的选择标准有LR、FPE、AIC、SC、HQ,本文将占有最多最优标准值的期数定为最优滞后期,上证最低价格、上证最高价格、上证开盘价格、上证收盘价格、深证最低价格、深证最高价格、深证收盘价格、M2同比增长的最优滞后期数分别为5、3、1、5、5、2、1、1。由于核心CPI的预测是通过金融指标的历史数据来预测,对于滞后1、2期与核心CPI存在因果关系的指标来说,只能预测未来1、2期的核心CPI,因此,这类指标的现实意义不大,在利用股票历史数据进行预测的过程中,本文剔除了滞后1,2期与核心CPI存在因果关系的指标,只留下了滞后5期与核心CPI存在因果关系的上证最低价格、上证收盘价格和深证最低价格这三项指标作为自变量,三个变量的格兰杰因果检验结果见表4。

表4 核心CPI与三股票市场指标的格兰杰因果检验结果

数据来源:凤凰网的数据中心和中国人民银行。

(三) 回归过程

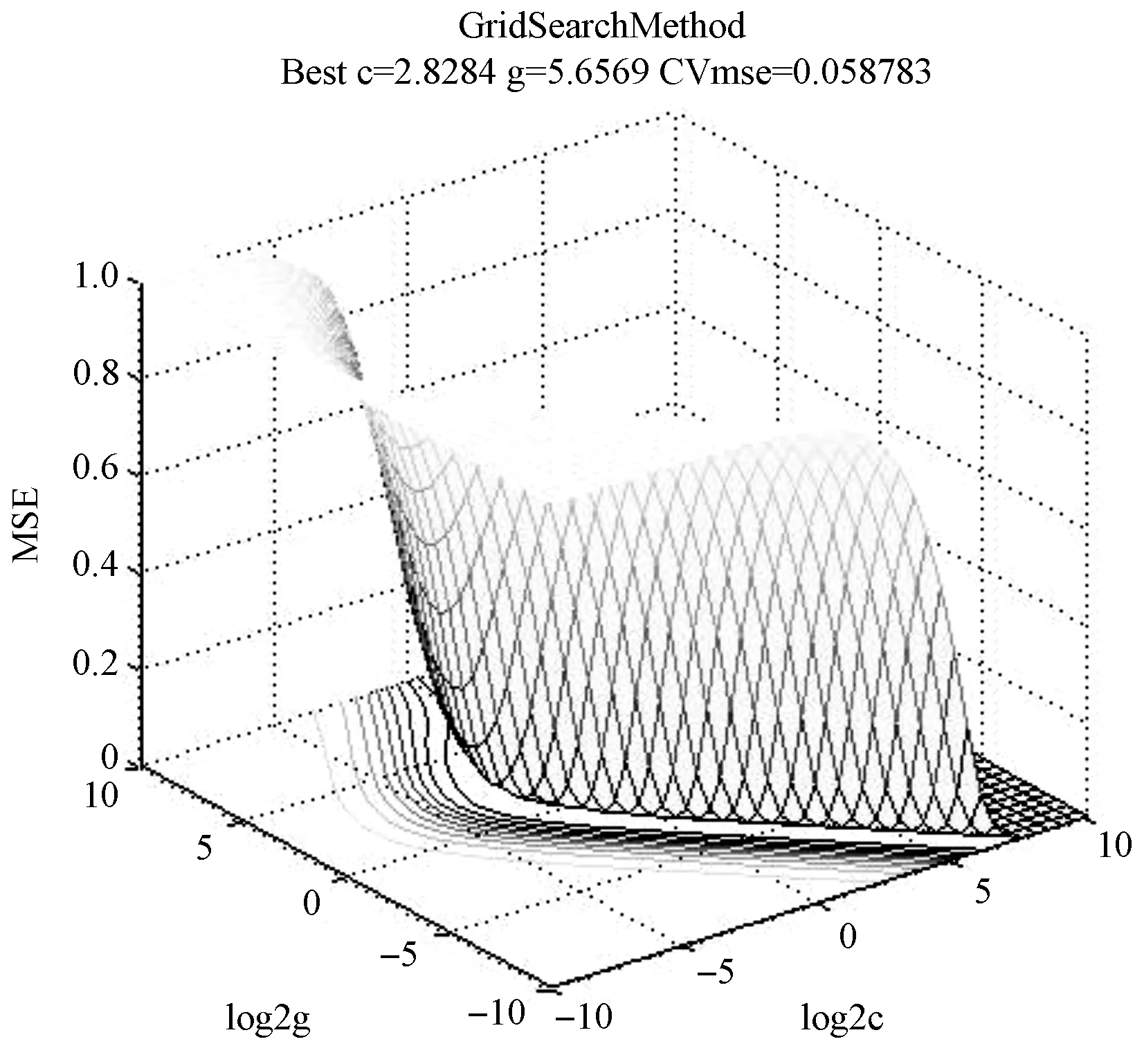

图2 网络法搜索最优参数的三维示意图

SVR是通过Matlab2010a实现的,实现过程包括5个步骤。

(1)数据预处理,将原始数据进行归一化处理。

(2)确定训练集。本文进行了一次拟合和一次3季度预测,拟合的训练集为2001年1月至2013年9月的核心CPI、上证最低价格、上证收盘价格和深证最低价格,3季度预测的训练集为2001年1月至2012年12月的核心CPI、上证最低价格、上证收盘价格和深证最低价格。

(3)确定核函数以及最优参数。在选择RBF核的前提下,最优参数通过网格法得到,拟合最优C、γ为2.8284、5.6569,预测3季度最优C、γ为2.8284、0.00097656,图2为网格法搜索最优参数的三维示意图。

(4)得到拟合或预测结果。

(5)反归一化,得到最终预测数据。

根据公式(7)、(8),本文分别对未加入股票价格自变量(线性回归1)和加入股票价格自变量(线性回归2)的序列进行了回归,作为自变量的核心CPI滞后项,其滞后期根据AIC准则确定为1,结合SVR的回归结果,三种预测结果的比较见表5。

表5 线性回归和SVR预测结果比较

表5中,线性回归2的拟合与预测效果均优于线性回归1,该结果表明加入上证最低价格、上证收盘价格和深证最低价格这三项指标的滞后5期作为自变量可以使预测效果更好,SVR方法的拟合与预测效果均显著优于线性回归1和线性回归2,该结果表明SVR的预测能力要显著优于线性回归方程。在验证了SVR优秀的预测能力后,本文将对核心通货膨胀的短期趋势进行预测。

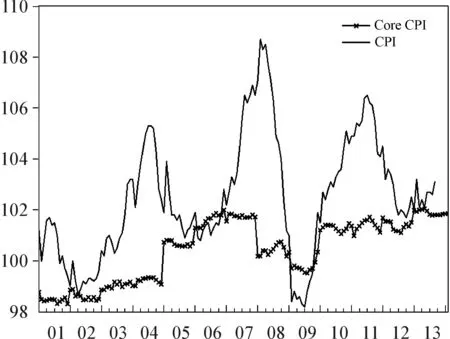

根据公式(6)和格兰杰因果检验结果中,上证最低价格、上证收盘价格和深证最低价格的滞后5期与核心CPI存在因果关系,文章以核心CPI的滞后1期和上证最低价格、上证收盘价格和深证最低价格的滞后5期作为自变量来预测未来5期的核心CPI,预测方案采用递推式预测,在预测得到2013年10月的核心CPI后,将其与2013年6月的上证最低价格、上证收盘价格和深证最低价格作为自变量预测得到2013年11月的核心CPI,以此类推直至预测到2014年2月的核心CPI,预测结果见表6,图3为2001年1月至2013年9月CPI与2001年1月至2014年2月核心CPI的比照图。

表6 SVR短期预测核心CPI趋势数据

图3 2001年1月至2013年9月CPI与2001年1月至2014年2月核心CPI比照图

五、 结论与展望

从图3中我们可以看到,首先核心CPI的波动性要小于CPI,表现得较为平稳,这也基本符合“核心通货膨胀是通货膨胀剔除暂时波动序列”的定义。其次核心CPI的整体波动趋势与CPI接近,在CPI高的年份,核心CPI表现出通货膨胀,在CPI低的年份,核心CPI表现出通货紧缩。最后从外推5期的短期预测结果来看,未来5个月仍将处于通货膨胀阶段,通胀情况基本与2013年9月接近,结合表6来看,10月至11月的通胀水平将略有降低,而2013年年底至2014年年初的通胀水平将有所回升。

本文认为核心CPI指标更能真实地反映我国的通货膨胀情况,因此根据未来5期波动不大的通胀水平预测,我们可以继续实施稳健中性的货币政策和财政政策,对于年末略有上升的通货膨胀趋势要合理积极地引导居民和市场通胀预期,同时对于该通胀上升趋势需要引起的足够重视,主动采取相应适当的措施,以免通货膨胀水平进一步上升。

本文虽然尝试性地对我国核心通货膨胀进行了估算和预测,但对于估算方法、自变量的选择、支持向量回归核函数和参数的选择还有很多值得改进的地方。

首先,本文最后采用的方法修削法虽然能够通过有效性检验,计算简便,也能满足及时性的要求,但不具备SVAR方法那样的理论性,不具备宏观经济理论的支持,并且单侧方差修削10%也未考虑是否会造成序列的有偏性,总体来说该方法在理论意义上有所欠缺,后续研究可以进一步探讨是否有改进的或更好的估算方法。

其次,本文对影响核心通货膨胀的自变量只选用了三项股市指标,并且三项股市指标有重复的信息。出于对月度自变量数据的局限和预测通货膨胀的考虑,本文只选择了金融市场上的9个指标,并在进一步的检验中剔除了6个指标,在后续研究中可以纳入月度货币缺口、通货膨胀预期、生产总值缺口等相关指标作为自变量。

最后,本文支持向量机的核函数选为RBF核,参数选择为网格法,目前支持向量回归方法的核函数和参数选择研究突飞猛进,因此对于该预测方法的改进还存有不少值得探讨的地方,可尝试更为先进的核函数和参数选择方法。

[1]TAYLOR J.Discretion versus Policy Rules in Practice [J].Carnegie-Rochester Conference Series on Public Policy,1993(39):195-214.

[2]何运信.法定失行独立性的反通胀效应及其影响因素——基于现有研究文献的分析[J].财经论丛,2010(1):48-54.

[3]ECKSTEIN O.Core Inflation [M].Englewood Cliffs:Prentice Hall,1981:7.

[4]汤丹,赵昕东.核心通货膨胀的度量方法及其应用[J].宏观经济研究,2011(7):28-34.

[5]龙革生,曾令华,黄山.我国核心通货膨胀的实证比较研究[J].统计研究,2008,25(3):20-25.

[6]龙革生,黄山,湛泳.基于共同趋势的我国核心通货膨胀估计[J].统计与决策,2008(11):125-127.

[7]王宇,李季.持续性加权核心通货膨胀的测度及其货币政策涵义[J].国际金融研究,2012(4):24-31.

[8]汤丹,赵昕东.中国核心通货膨胀的估计——基于贝叶斯Gibbs Sampler状态空间模型[J].经济评论,2011(5):39-46.

[9]赵昕东,汤丹.基于CPI分项目价格指数的中国核心通货膨胀估计及政策选择研究[J].统计研究,2012,29(7):31-36.

[10]侯成琪,龚六堂,张维迎.核心通货膨胀:理论模型与经验分析[J].经济研究,2011(2):4-18.

[11]PEDERSEN M.An Alternative Core Inflation Measure [J].German Economic Review,2009,10(2):139-164.

[12]SILVER M.Core Inflation Measures and Statistical Issues in Choosing Among Them [R].Washington D C:International Monetary Fund,2006:32-48.

[13]MARQUES C R,NEVES P D,SARMENTOA L M.Evaluating Core Inflation Indicators[J].Economic Modelling,2003,20(4):765-775.

[14]张建波,白锐锋,王睿.我国资产价格对通货膨胀影响的效果研究[J].江西财经大学学报,2011(2):12-18.

[15]易纲,王召.货币政策与金融资产价格[J].经济研究,2002(3):13-20.

[16]吴兴敏,高明.我国货币政策对股票价格变动的影响机理分析[J].价格理论与实践,2012(7):80-81.

[17]靳云汇,于存高.中国股票市场与国民经济关系的实证研究(上)[J].金融研究,1998(3):40-45.

[18]孙求华.通货膨胀与股票市场走势研究——基于中国CPI和上证综合指数、深证综合指数的协整检验与格兰杰检验[J].知识经济,2012(12):82-83.

[19]肖争艳,姚一旻,唐诗磊.我国通货膨胀预期的微观基础研究[J].统计研究,2011,28(3):8-14.

[20]程建伟.通货膨胀预测的几种方法[J].价格理论与实践,2006(3):48-49.

[21]薛永刚.基于神经网络的通货膨胀预测模型研究[J].商业时代,2010(18):71-72.

[22]王金玲.我国核心通货膨胀率的估算及其应用分析[D].河北:河北大学工商学院,2008:19-20.

[23]VAPNIK V N.The Nature of Statistical Learning Theory [M].New York:Springer,1995:17-33.

[24]邓乃扬,田英杰.数据挖掘中的新方法:支持向量机[M].北京:科学出版社,2004:174-185.

[25]陈诗一.汇率预测:一个新的非参数支持向量回归方法[J].数量经济技术经济研究,2007(5):142-150.

[26] SCHLKOPF B,SMOLA A J.Learning with Kernels[M].Cambridge,MA:MIT Press,2001:200-204.

[27]刘广利,杨志民.一种新的支持向量回归预测模型[J].吉首大学学报(自然科学版),2002,23(3):28-31.

[28]HONG W C.Chaotic Particle Swarm Optimization Algorithm in a Support Vector Regression Electric Load Forecasting Model [J].Energy Conversion and Management,2009,50(1):105-117.

[29]史峰,王小川,郁磊,等.MATLAB 神经网络30个案例分析[M].北京:北京航空航天出版社,2010:122-132.

[30]BERMINGHAM C.A Critical Assessment of Existing Estimates of US Core Inflation [J].Journal of Macroeconomics,2010,32(4):993-1007.