上海家化与索芙特发展趋势比较研究

2014-09-12李慧玲

李慧玲

(鲁药集团有限公司,济南 250100)

上海家化与索芙特发展趋势比较研究

李慧玲

(鲁药集团有限公司,济南 250100)

上海家化和索芙特是在国内A股上市的仅有的两家生产化妆品的民族企业,基于从财务角度比较分析这两家化妆品类民族企业的偿债能力、营运能力、营利能力以及发展能力,提出了促进国内化妆品企业应对国内外激烈竞争的生存之道,即要加强内部管理,提高产品质量,加强产品宣传力度,充分利用互联网在营销方面的优势,积极开拓国际市场,提高民族企业产品整体市场占有率,改变“洋品牌”占主导地位的行业现状。

上海家化;索芙特;发展趋势

在名目繁多的化妆品品牌中,我国民族品牌的发展异常艰难。相比而言,人们似乎更青睐兰寇、雅诗兰黛等“洋品牌”。在极少的民族品牌中,上海家化和索芙特又是在国内A股上市的仅有的两家企业,而且近年的发展呈两极分化。本文选取这两家企业2008年至2013年六年的年报数据,旨在通过从财务角度分析两家企业四大能力,洞悉民族品牌化妆品发展情况。

一、偿债能力分析

(一)营运资金

表1 上海家化和索芙特2008年-2013年营运资金情况

图一 上海家化和索芙特2008年-2013年营运资金情况

从表1和图一可以看出,上海家化的营运资金一直是呈上升趋势,尤其是2012年,由于受股权改制及明星产品的影响,其销售额大幅增加,致使流动资产高速增长,因而营运资金也大幅上升。而索芙特则总体呈下降趋势,自2006年索芙特巅峰期过后,其经营状况便一路下滑。从图表可以看出,二者差距越来越明显,虽然营运资金只是一个绝对值,但仍可初步判断索芙特短期偿债能力存在一些问题。

(二)流动比率

表2 上海家化和索芙特2008年-2013年流动比率

图二 上海家化和索芙特2008年-2013年流动比率

上海家化近几年的流动比率一直保持在2以上,且总体呈上升趋势,波动较小。相比而言,索芙特自2009年开始就一直低于上海家化,且波动幅度也较大。但自2012年开始,索芙特流动比率开始逐步回升,其原因是索芙特转让了其子公司广西松本清化妆品连锁有限公司股权获取投资收益1.57亿元,同时合并报表层面转回不需要母公司承担的松本清累计亏损的1767.81万元。

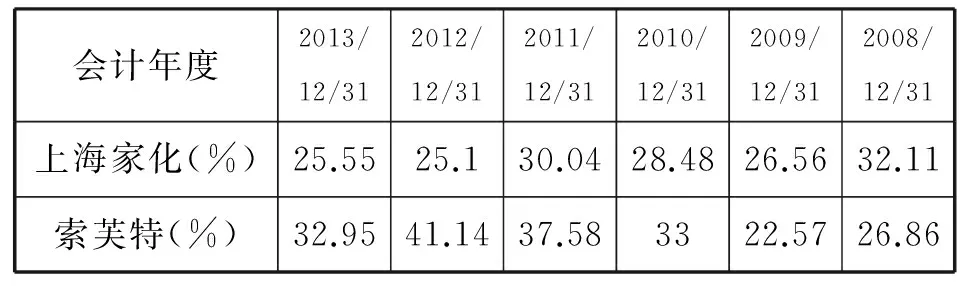

(三)资产负债率

表3 上海家化和索芙特2008年-2013年资产负债率

图三 上海家化和索芙特2008年-2013年资产负债率

从表3和图三可见,两家的资产负债率都不高,上海家化比较稳定,总体是降低的趋势,表明其自有资金基本可以满足其日常经营的需要,不需要通过额外的负债来筹集资金,偿债能力逐渐增强。索芙特近几年的波动相对较大,尤其是2011年至2012年,资产负债率较高,这对所有者是有利的,但对于债权人来说,企业的偿债风险增加。

由上述图表可见,上海家化近几年波动幅度较小,发展能力较为稳定,且一直朝良性方向发展,而索芙特则波动较大。但上海家化应该注意:过高的偿债比率会造成资金占用的低效率,从而丧失更好的投资机会,造成较大的机会成本,不利于企业未来的发展。

二、营运能力分析

(一)应收账款周转天数

表4 上海家化和索芙特2008年-2013年应收账款周转天数

图四 上海家化和索芙特2008年-2013年应收账款周转天数

从图表可见,上海家化的应收账款周转天数比较低且很稳定,证明其对应收账款的控制比较好,流动资金的使用效率高。对比而言,索芙特对应收账款的控制不如上海家化,不仅收回天数较长而且波动还比较大。2008年,因受金融危机影响,索芙特应收账款收回天数持续上升;而上海家化基本上没有受到影响,上海家化对风险与危机的应对能力较强,公司实力比较雄厚。

(二)存货周转天数

表5 上海家化和索芙特2008年-2013年存货周转天数

图五 上海家化和索芙特2008年-2013年存货周转天数

在存货周转天数方面,上海家化依旧较低且波动不大,说明其对存货的管理较好,日常的生产经营活动比较稳定。而索芙特在2007-2011年是上海家化的近3倍,存货的变现速度较慢,但在2012年下降至与上海家化差不多的水平,其原因是企业为加强生产经营和提高企业收入,采取降低出厂价的方式,刺激存货流转。

(三)流动资产周转天数

表6 上海家化和索芙特2008年-2013年流动资产周转天数

图六 上海家化和索芙特2008年-2013年流动资产周转天数

在流动资产周转天数方面,上海家化一直保持在很低的水平,说明流动资产的流动周转速度较快,对流动资产的利用效果较好。索芙特的流动资产周转天数一直远大于上海家化,但是,近年来逐步降低,说明企业对流动资产的管理逐步提升。

(四)固定资产周转率

表7 上海家化和索芙特2008年-2013年固定资产周转率

图七 上海家化和索芙特2008年-2013年固定资产周转率

在固定资产周转率方面,上海家化逐年上升,且水平较高,说明企业固定资产的利用效率较高,资产经营风险较小,固定资产投资得当,固定资产结构合理。而索芙特自2008年受金融危机影响以来,一直保持在极低水平,说明其固定资产的利用效率不尽如人意,生产经营的效率与效果不好。

(五)总资产周转率

表8 上海家化和索芙特2008年-2013年总资产周转率

图八 上海家化和索芙特2008年-2013年总资产周转率

在总资产周转率方面,上海家化一直保持相对较高水平,说明资产的管理水平较高,相应的企业偿债能力和获利能力也较高。反观索芙特,其总资产周转率较低,表明其利用全部资产进行经营活动的能力差、效率低,最终还将影响其盈利能力。或许索芙特应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产应及时进行处理,加速资产周转速度。

通过分析营运能力,可以看出上海家化的资产周转效率普遍优于索芙特,而索芙特自2006年巅峰时刻过后,运营效率一直不佳,资产周转不灵。从两家周转效率上的差异也可以看出,虽然同为上市公司,但两家的实力与经营效果有较大差距。

三、营利能力分析

(一)总资产报酬率

表9 上海家化和索芙特2008年-2013年总资产报酬率

图九 上海家化和索芙特2008年-2013年总资产报酬率

上海家化总资产报酬率总体呈现上升趋势,且水平较高,表明其资金运动较快,资金占用总额小而实现的业务量较大,从而用较少的资产投入就能获得较多利润。而索芙特在2010-2013年多呈现亏损状态,只在2012年实现盈利。该年份盈利是索芙特在经历了两年亏损后,通过采取降低出厂价,增加营业收入、裁员近200人,不正当削减成本以及出售子公司实现的。剔除该因素,2012年,索芙特实际仍是亏损的。而2013年接着亏损表明,通过变卖资产实现盈利的手段是不可取的,虽然其短时间内可以实现营利、粉饰报表,但对于企业的长远发展是无益的。索芙特应该合理使用资金,降低消耗,避免资产闲置、资金沉淀、资产损失浪费等,提高资产运用效率,方能提高总资产报酬率。

(二)资产净利润率

表10 上海家化和索芙特2008年-2013年资产净利润率

图十 上海家化和索芙特2008年-2013年资产净利润率

从图表可见,二者呈现反向变化。上海家化资产净利率连续多年上升,表明其投入产出的水平越来越高,资产运营效果良好。而索芙特则运营不佳,波动较大,从2008年大幅下降以来,一直未有好转的态势。尤其在2011年,因主要原材料价格大幅上升,水、电、燃料、人力资源成本、管理费用、财务费用等较大幅度上升,同时因加大对存货清理力度,部分削价促销,部分报废处理,并在期末按会计准则的要求计提各项资产减值准备,导致其出现大幅亏损。

(三)成本费用利润率

表11 上海家化和索芙特2008年-2013年成本费用利润率

图十一 上海家化和索芙特2008年-2013年成本费用利润率

上海家化近年来的成本费用利润率连续多年上升,显示了其良好盈利能力。而索芙特则多呈现亏损状态,其在2012年看似有所好转,实际上是通过裁员,降低生产成本,提高利润率,扭转其亏损状态,从而避免其退市的风险。

(四)营业净利率

表12 上海家化和索芙特2008年-2013年营业净利率

图十二 上海家化和索芙特2008年-2013年营业净利率

在营业净利率方面,上海家化一直处在较高水平,且净利率呈现上升趋势,尤其是在2012年,企业明确发展战略,集中资源,做大“六神、美加净、佰草集”三个超级品牌,关停了投资效益不佳的清妃、可采、露美、珂珂品牌;花王业务亦贡献较多收入;同时,公司的销售费用和管理费用控制严格,所以净利润实现大幅增长。2013年,佰草集推出了具有新护肤理念的新品“太极丹”,销售火爆,单套产品售价1080元,为佰草集目前单价最高的产品,极大提高了企业综合盈利能力。而索芙特除在2012年出现略微上涨外,近年来基本连年走低,证明其近几年的经营确实存在着一些问题。

通过对营利能力的分析可以看出,上海家化的营利状况总体来说还是不错的,但是反观索芙特,多处于亏损状态。综合前面对偿债能力及营运能力的分析,可以看出,索芙特近几年的发展确实面临很大压力。

四、增长能力分析

(一)总资产增长率

表13 上海家化和索芙特2008年-2013年总资产增长率

图十三 上海家化和索芙特2008年-2013年总资产增长率

上海家化总资产一直保持着不错的增长率,这对其长久发展及盈利是很有益的。2012年,受股权改制及盈利增加的影响,总资产增长率大幅提高。而反观索芙特,其总资产多年出现负增长,作为生产经营的基础,总资产的下降不利于企业未来发展,这进一步证明其近几年的经营状况不佳。

(二)营业收入增长率

表14 上海家化和索芙特2008年-2013年营业收入增长率

图十四 上海家化和索芙特2008年-2013年营业收入增长率

在营业收入增长率方面,上海家化多年处于较高水平。2013年,由于受化妆品行业激烈竞争的影响,营业收入增长率出现下降,但其他年份增长率多年保持在10%以上。索芙特由于受金融危机的影响,08、09年度营业收入出现负增长;2013年再度出现负增长,其原因在于单纯概念的营销方式已经滞后,产品创新不足,概念产品被边缘化,盲目发展多元化,主业尚且没有发展好,多元化反而拖累了生产经营活动。

通过对增长能力的分析可以看出,上海家化的增长能力要远高于索芙特。激烈的行业竞争对两家企业都有影响,但上海家化所受不利影响明显小于索芙特。只有自身做大做强,自身实力得到真正提高,企业才能更加从容面对各种冲击与挑战。

五、结论与启示

通过比较四大能力可见,两家民族企业确实存在一定差距,上海家化在各项能力上的表现均要明显优于索芙特。

上海家化作为一个优秀民族企业,自身实力较为雄厚,拥有良好偿债能力,资产营运效率也较高,获取利润的能力更是可圈可点。对于未来发展,上海家化应注意提高资金使用效率,加大投资力度,减少资金闲置现象,继续保持或者提高现有资产周转状况,提高企业核心竞争能力,降低外界大环境对企业的影响,坚持多元化发展,加强宣传,利用自身科技优势,在提高产品质量的同时降低企业生产成本,从而实现更好盈利。

索芙特曾辉煌一时,现在却面临诸多亟待解决的问题。索芙特应更关注如何在充分利用借入资金的同时,尽可能降低财务风险。虽然索芙特一直在努力提高和改善其营运效率,并取得了一定效果(应收账款和存货周转天数都在大幅下降),但总体而言,其流动资产和固定资产周转率仍远远低于上海家化,资产运营不佳必然会影响到企业生产与盈利状况,因此企业应该注意如何更好地提高企业资产的利用效率。索芙特近几年基本上都处于亏损状态,盈利是一个企业生产经营的终极目标,亦是进行再生产的前提与保障,因此企业应该集中注意力抓紧解决如何盈利的问题,只有这个问题解决了,才能谈企业如何实现可持续发展。

作为A股上市的仅有的两家化妆品民族企业,上海家化代表了规模大、品牌效应高的一部分大型日化企业;而索芙特则代表了广大的主打中低端市场的企业。两家企业大体上代表了整个国产化妆品行业的发展状况。就目前整个国产化妆品行业而言,虽然近几十年取得了较快发展,但是仍不成熟。国外大型跨国公司积极抢占中国市场,大大压缩了民族品牌的发展空间。民族品牌长期致力于发展中低端市场,品牌认可度并不高,加之消费者不认可其质量,使其在与外来品牌的竞争中处于不利地位。

为解决上述问题,要重点加强内部管理,好的管理是企业经营成功的关键,国外大型公司通常配有高学历、高技能的专业管理团队,国内企业要积极向其学习,吸收高素质人才、学习先进经验。同时要促进企业内部和谐、团结一致,共同谋求企业长远发展,树立良好企业及品牌形象。各民族品牌之间也要开展相互合作、避免恶性竞争。

就产品而言,首先要提高产品质量,质量是消费者进行选择的首要因素。大型企业要实现产品多元化,面向不同水平的消费市场开发不同产品,从而提高市场占有率。而中小型企业则要找准自己的市场定位,在专长的领域做精做透,增强品牌的针对性,形成属于自己的长期稳定的核心产品,以谋求企业长久利益。

就销售而言,要加强产品宣传力度,完善销售渠道,与各大商场展开合作;充分利用互联网在营销方面的优势,进行网络营销;积极开拓国际市场,提高产品知名度,打造世界民族品牌。

民族企业作为一个整体,要团结协作,合理分工,提高行业整体的竞争实力,提高产品整体市场占有率,改变“洋品牌”占主导地位的行业现状,从而真正成为民族的骄傲。

[1]上海家化联合股份有限公司2007年至2013年财务报告[EB/OL].网易财经.

[2]索芙特股份有限公司2007年至2013年财务报告[EB/OL].网易财经.

[3]中国日化行业分析报告[EB/OL].百度文库.

[4]2010-2015年中国日化行业投资分析及前景预测报告[EB/OL].中投顾问.

[5]本土日化上市公司频频失利 索芙特沦为ST[EB/OL].南方都市报.

[6]索芙特靠卖资产“盈利”难持久[EB/OL].化妆品财经在线.

[7]上海家化财务报告分析[EB/OL].豆丁网.

[8]索芙特难逃魔咒[EB/OL].和讯网.

[9]上海家化财务分析报告[EB/OL].道客巴巴.

(编辑:李学迎)

2014-07-09

F272

B

2095-7238(2014)08-00072-06

10.3969/J.ISSN.2095-7238.2014.08.014