村镇银行设立方式与经营绩效的关系

——以湖南省村镇银行为例*

2014-09-06周鸿卫李星言易

柏 楠,甘 甜,周鸿卫,李星言易

(湖南大学金融与统计学院,湖南 长沙 410082)

村镇银行设立方式与经营绩效的关系

——以湖南省村镇银行为例*

柏 楠,甘 甜,周鸿卫,李星言易

(湖南大学金融与统计学院,湖南 长沙 410082)

中国目前实行村镇银行发起人设立制度,主发起行的差异及其所设村镇银行的员工持股情况,可能对村镇银行经营绩效产生不同影响.以湖南省现有的28家村镇银行为例,以2013年上半年的数据为样本,通过不同类型村镇银行相关盈利和风险财务指标对比,分析了村镇银行的设立方式与其经营绩效的关系.研究表明,规模较大的区域内的村镇银行盈利水平与风险控制效果较好.

村镇银行;主发起行;小银行优势;经营绩效

“三农问题”是中国现代化进程中面临的最大挑战之一,农村金融作为解决这一根本性难题的切入点起着至关重要的作用.长期以来,在“重城市、轻农村”的不均衡金融制度安排下,中国的农村金融已逐渐成为制约“三农”发展的最大瓶颈.城乡金融发展的不平衡状况日益加剧,农村金融抑制现象日益突出.村镇银行就在这样的环境下应运而生,它以其特有的“汤水效应”、“鲶鱼效应”填补着农村金融服务的空白,凭借其先天的“信息优势”向中小企业和农户发放关系型贷款解决其筹资难的问题.根据中国银监会的规定,村镇银行的发起人中应至少有一家银行业金融机构,且持股比例不低于20%.由此可知,不同的设立方式具有比较优势,主发起行类型和区域性势必对村镇银行的经营绩效产生不同影响.村镇银行网点少、信誉度较低造成了其“放贷容易吸存难”的处境,致使很多村镇银行的盈利状况都不容乐观,有的甚至出现巨额亏损.

国内学者普遍认为,村镇银行的设立方式对其经营绩效作用突出.村镇银行具有低收益、高风险、抵御自然能力差等特性,使得涉农贷款的风险和贷款单位成本更高,降低了金融机构发放涉农贷款的预期收益[1].村镇银行则通过自身风险控制机制有效降低外部风险.国家控股大型银行和中型股份制商业银行在品牌管理、资金来源、战术战略、产品创新方面上普遍优于农村商业银行和城市商业银行等区域性中小金融机构,特别是内部管理更完善的外资银行[2],所以由大银行发起的村镇银行风险控制效果普遍优于中小银行.从设立目的上来看,地方性股份制银行和外资银行设立村镇银行是为了规避监管当局对其设立分支机构的约束,进而迅速扩张规模和经营范围[3].部分股份制银行则借助村镇银行的设立来弥补网点覆盖面的不足,拓展其在中小企业市场的业务.而大型国有控股银行和政策性银行主要是响应政策号召,但出于股东利益最大化考虑,对发起设立并不积极[4].

综上所述,中国学者对村镇银行经营绩效的研究多以定性分析位为主,缺少详细的定量分析,尤其是以某一特定区域内的大样本为支撑的数据分析,且对村镇银行主发起行的研究中也仅局限于设立意图的探究,而非村镇银行设立后经营绩效的分析.

因此,笔者认为,按设立方式不同对村镇银行进行分类,探究设立方式对村镇银行经营绩效的影响,对于促进和规范中国村镇银行设立以及更好地引导其健康稳定发展具有重要意义.笔者将基于湖南省区域内的全样本数据对村镇银行的经营绩效进行定量分析,并结合主发起银行类型、区域性和员工持股情况,分析了不同发起行对其经营绩效的影响,并提出了相应的对策.

1 设立方式对经营绩效影响的理论分析

村镇银行设立方式的差异体现在主发起行的不同和员工是否持股,前者包括主发起行的类型和区域性差别.考虑到国有银行在规模做大后,选择“农转非”战略,抛弃农村市场,所以其设立村镇银行仅为响应“服务三农”的政策号召,并不以盈利为目的,业务重心仍是在经济较发达地区.目前,中国国有银行存在对其村镇银行利益输送的现象,将其自身的涉农业务转移给村镇银行,使其实现了较好的盈利;股份制银行和城商行多出于拓宽其业务范围的战略目的来设立村镇银行,由于设立村镇银行能规避监管机构的约束,且村镇银行仍处于初期阶段,股份制银行为渗透农村金融市场,较盈利性更重视规模扩张;农商行发起村镇银行多以盈利性为目的,所以其涉农贷款多投资于农业项目,但农业发展受气候变动、自然灾害和市场波动等难以预测的因素限制,涉农贷款给村镇银行带来的利润率较低;外资银行设立村镇银行的目的是在中国广大农村地区扎稳脚跟,为进一步扩张奠定基础.由于中国仅允许外资银行在中心城市设立分支机构,外资银行设立村镇银行主要是为了规避政策限制.

主发起行是否与村镇银行在同一区域也会影响到村镇银行的经营情况.由于主发起行总行一般委托其省级分支机构治理管理村镇银行,并不能跨区经营的城商行与农商行对其村镇银行的监督效率劣于区域内发起行.但区域内发起行的村镇银行更占优势,因为主发起行和村镇银行业务经营区域重合,与本地经济结合更紧密,部分城商行甚至由当地政府的部分持股.

村镇银行的员工是否持股也能影响其经营绩效.根据小银行优势的委托代理理论,村镇银行可以通过员工持股来降低关系型贷款所产生的代理成本,提高信息传递到高层管理者的效率.同时,基层管理者的持股能使基层管理者在信息收集过程中更容易被激励[5],通过激励机制,村镇银行能更好地开展关系型贷款,避免不必要的委托代理成本并提高贷款有效性,最终改善银行的经营绩效.

2 样本描述与分类方法

2.1样本来源与指标选取

文中样本数据来源于湖南省现有28家村镇银行2013年上半年的财务数据,并选取了一系列盈利指标和风险指标反映村镇银行的经营绩效.其中,盈利指标选取净资产收益率(ROE)和资产收益率(ROA),并套用杜邦分析法对指标的差异进行因素分析.风险指标包括反映流动性风险的流动性比率,并与法定标准进行比较分析.其中,由于不良贷款数据缺乏有效性,28家村镇银行中只有4家上报了不良贷款拨备,且不良贷款率为0.18%,所以在财务比较分析中未选取能反映信用风险的不良贷款率.

2.2分类方法

主发起行主要分为5大类,分别是大型国有控股商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行,其中,国有控股商业银行包括中国建设银行和国家开发银行.所有村镇银行都由主发起行绝对控股,达到100%控股的银行有2家:耒阳融兴村镇银行(由哈尔滨银行发起)和平江汇丰村镇银行(由汇丰银行发起).总体来说,5类发起行的村镇银行都实现了扶农政策目标,涉农贷款占比普遍高于80%,特别是外资银行和农商行的比例分别达到了100%和91.25%.

区域内外村镇银行的最大区别在于发起行是否在湖南省内成立了省分行,其中,区域内银行包含国有控股商业银行、股份制商业银行和城市商业行中的长沙银行达11家.

村镇银行员工是否持股是指其内部职工及管理者是否持有所处村镇银行的股份,并且村镇银行的员工持股情况是由其主发起行决定.员工持股村镇银行包括建设银行和沪农商银行发起的13家村镇银行.

(3) 橡胶粉掺量为5%时,试件抗拉强度虽然有所降低,但试件单轴应力-应变曲线呈现缓慢上升,更有利于实现延性破坏形式。

3 不同发起人类型的村镇银行比较分析

将主发起行按照设立目的、区域性以及员工是否持股对湖南省28家村镇银行进行分类,统计分析各类村镇银行的资产收益率(ROA)、净资产收益率(ROE)和流动性比率来比较其经营绩效.由于各类主发起行下村镇银行的数量差异较大,因此笔者以各村镇银行的注册资本为权重计算该类型下村镇银行的财务指标.

3.1主发起行类型

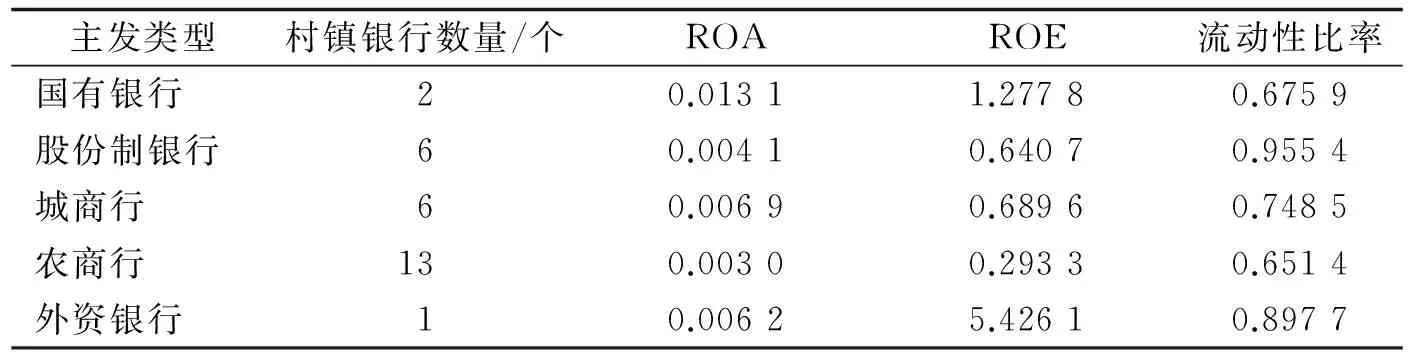

基于湖南省村镇银行主发起行的经营绩效比较见表1.

表1 基于湖南省村镇银行主发起行的经营绩效比较

由表1可知,国有银行发起的村镇银行ROA水平最高,城商行和外资银行发起的次之,股份制银行和农商行最低.这表明在所有主发起行中,国有银行发起的村镇银行资产利用效率最高,其村镇银行在增加收入和节约资金使用等方面取得了良好的效果.然而,农商行发起的村镇银行的ROA只有前者的1/4,因此主发起行的规模差异导致了其村镇银行的经营绩效差异.

各类发起人的村镇银行净资产收益率存在较大差别,除汇丰成立的一家村镇银行的ROE高达5.09外,国有银行的ROE超过1.05,其他银行均在0.6以下.根据杜邦分析法分解可知:ROE的差异主要来源于净利润和销售收入,如外资银行发起村镇银行的净利润高达763万元、销售收入达1 485万元,分别为农商行的4.6和3.9倍.造成以上差异的主要原因是国有银行资金实力与管理水平较高,为其村镇银行奠定了良好的经营环境基础,农商行难以企及,从股权结构来看,汇丰银行独资成立的村镇银行在管理和决策上可以更为统一与集中,其他银行占股比例都未达到这一水平.

在商业银行管理中,流动性是盈利性和安全性之间的平衡杠杆.根据中国银监会颁发的《商业银行流动性风险管理办法》,中国商业银行流动性比率应不低于25%.从表1可得,上述5类村镇银行的流动性比率都高于法定比率,平均达高78.58%,总体流动性管理水平较高.

基于湖南省村镇银行主发起行区域性的经营绩效比较见表2.

表2 基于湖南省村镇银行主发起行区域性的经营绩效比较

由表2可知,主发起行在湖南省内的村镇银行经营绩效整体优于区域外村镇银行,区域内ROA和ROE都远远高于区域外水平,且流动性比率也高出11%.以长沙银行发起的村镇银行为例来分析差异产生原因,由于长沙银行与其村镇银行都在湖南省范围内开展业务,村镇银行可以直接复制长沙银行已有的市场定位与产品体系,借鉴适合本地金融环境的管理机制,并且利用长沙银行在湖南省内积累的信誉开展业务.而主发起行在区域外的村镇银行则不具备以上优势,由于空间距离提高了信息传递成本,降低了对其村镇银行的管理效率,业务开展情况也无法及时反馈,导致管理滞后,经营绩效欠佳.

3.3村镇银行员工持股

基于湖南省村镇银行主员工持股的经营绩效比较见表3.

表3 基于湖南省村镇银行主员工持股的经营绩效比较

从表3看出,湖南省内员工持股村镇银行的经营绩效劣于不持股的村镇银行,盈利性相差悬殊,后者ROA是前者的2倍之多,ROE和流动性比率也呈现相同趋势,该结论与小银行优势的委托代理理论不一致,这说明关系型贷款的委托代理成本并未有效降低,村镇银行的小银行优势并没有完全发挥.首先,理论上委托代理成本产生于基层信贷员与高层管理者之间,而样本数据中“职工自然人”同时包括以上两者,数据不能正确反映基层信贷员的持股情况.其次,由于湖南省村镇银行组织结构简单,平均每家村镇银行只有27名员工,信息传递链较短,信息损耗较小,因而委托代理成本很小,小银行优势不能充分体现.最后,由于银监会《关于加强村镇银行监管的意见》中禁止村镇银行跨县(市)发放贷款和吸收存款,所以每家村镇银行的中小企业客户较少,高层管理者能够与借款者进行长期的接触,能够直接掌握“软信息”,所以部分村镇银行可能不存在委托代理成本.

4 结语

(1)主发起行实力直接影响村镇银行经营绩效.从主发起行分类下的绩效数据中发现,主发起行资金实力越强、规模越大,则其发起的村镇银行的盈利水平和风险控制效果越好.这主要是因为所有湖南省村镇银行都由其唯一一家主发起行绝对控股,因此在村镇银行设立方式选择阶段,村镇银行大多建立了与其主发起行相似的治理机制,于是由大型银行发起的村镇银行更具先天优势.特别是较国内银行发展更成熟的外资银行,外资银行已建立一整套较为科学、规范的信贷管理体制和内部控制制度,此制度对贷款项目的风险评估以及审批程序都有严格的要求,能将信贷风险控制到更低的水平.这也很好解释了湖南省由外资银行发起的村镇银行在涉农贷款100%占比的前提下,ROE还能达到国内平均的7倍之多.因此,对于国内发起行(特别是农商行)来说,提升自身内部控制水平是提高其村镇银行经营绩效的有效途径.

(2)区域内主发起行的村镇银行经营绩效更优.区域外发起行对村镇银行的管理效率不如区域内发起行,并且其村镇银行对湖南省经济环境更不熟悉,不能利用主发起行原先积累的信誉和知名度开展业务,导致了区域外银行在设立的前几年经营绩效较差.但区域外主发起行可通过对其村镇银行的设立方式弥补先天不足,如哈尔滨银行虽所处地理位置较远,但作为国内积极的村镇银行发起人,对村镇银行治理的经验十分丰富,其村镇银行的股权结构为完全控股,这与绩效最好的外资银行村镇银行设立方式相同.

(3)小银行优势未通过员工持股充分发挥.从样本统计结论来看,湖南省存在员工持股的村镇银行的经营绩效并未体现出其优势,这是因为样本数据中“职工自然人持股”指标不能准确反映基层信贷员持股情况,加上村镇银行组织结构单一,信息传递链较短,本身存在较低委托代理成本.因此,为了更好地发挥小银行优势,村镇银行在设立阶段确定其股权结构时,可通过增加其员工中基层信贷员的持股比例来激励其积极地搜集并高效利用“软信息”,减少关系型贷款中的委托代理成本,从而改善村镇银行的经营绩效.

[1] 彭兴韵.降低涉农贷款的风险[N].21世纪经济报道,2006-04-26(3).

[2] 文 学.我国村镇银行主发起人比较分析及政策建议[J].南方金融,2013(5):60-63.

[3] 胡 琳.主发起人对村镇银行设立的影响分析[D].重庆:西南财经大学,2012.

[4] 张 璐.探索我国村镇银行的股权结构——基于发起人角度[J].经营管理者,2011(3):44.

[5] ANDREI SHLEIFER,ROBERT W VISHNY.Large Shareholders and Corporate Control[J].The Journal of Political Economy,1986,94(3):461-488.

(责任编辑 陈炳权)

RelationshipBetweenEstablishmentandPerformanceofRuralBanks:A Case Study in Hunan Province

BAI Nan,GAN Tian,ZHOU Hongwei,LI Xingyanyi

(College of Finance and Statistics,Hunan University,Changsha 410082,China)

Nowadays,sponsor regime is adopted in rural banks in China.The sponsors and shareholding of crew may affect the performance of rural banks.Based on the financial data of 28 rural banks in Hunan in the first half year of 2013,the article analyses the relationship between ways of establishment and performance of rural banks by comparing their profitability and safety indicators of different types of rural banks.The results show that the performances of rural banks established by large ̄scale sponsors are superior to the others in term of profitability and risk control.

rural banks;sponsors;small bank advantage;evaluation of performance

1007-2985(2014)03-0084-04

2014-02-16

柏 楠(1994-),女,湖南桑植人,湖南大学金融与统计学院学生,主要从事金融管理研究

周鸿卫(1968-),男,湖南祁东人,湖南大学金融与统计学院教授,主要从事金融管理与金融工程研究.

F832.35

A

10.3969/j.issn.1007-2985.2014.03.018