产业集群导向的工业园区发展战略对策

——以东莞园区经济发展为例*

2014-09-06何静

何 静

(东莞职业技术学院,广东 东莞 523808)

产业集群导向的工业园区发展战略对策

——以东莞园区经济发展为例*

何 静

(东莞职业技术学院,广东 东莞 523808)

产业集群构成了工业园区持续发展的泉源和动力,能够有效地提高企业生产效率和创新能力,增强区域竞争能力.基于产业集群来发展工业园区,一方面能够更好地发挥出工业园区的集群经济效应,另一方面也能够依托工业园区来更好地发展产业集群,双方相互促进.通过东莞工业园区发展历程及主要问题的实证分析,认为工业园区的发展依赖于园区中产业集群的形成与发展,并提出了现代工业园区经济的发展战略对策及支撑体系

产业集群;工业园区;发展战略;支撑体系

改革开放以来,作为区域经济发展的一种新兴发展模式,工业园区在我国得到迅速发展,并取得了巨大的成绩,尤其是我国长三角、珠三角的工业园区更是成为区域经济发展的典范.在外向型经济快速发展和个体私营企业的迅速崛起之时,创造“东莞奇迹”的东莞就是一部基于产业结构变迁的工业园区发展史,形成了一批具有鲜明特色、基础设施比较完善的镇街工业园区.全市工业园区面积仅占土地总面积的16%,其所创造的工业产值超过东莞工业产值的30%,出口总额占全市的半壁江山,不少镇村工业园区产出口、利用外资占80%以上(文中相关数据来源于《东菀统计年鉴》、东莞市国民经济、社会发展统计公报和调研材料).这些工业园区的发展,对于加快东莞的工业化和城镇化进程,实现东莞经济社会双转型发挥了重要的作用.

工业园区的发展始于二战后,西方一些发达国家为了加快本国经济发展,促进产业升级,改善城市布局结构,制定了各种工业区域开发政策,引导重要企业向区域地理集中建设,通过园区集聚优质的资本、信息、技术、人才等生产要素,实现生产力合理布局,打造主导产业集群,提高整个区域竞争力.因此,工业园区的竞争力实质上表现为园区内产业集群的竞争力,以优秀园区为依托的产业集群区已经成为提升区域产业国际竞争力的新支点.[1]实际上,现代工业园区的功能已经演变成为功能结构合理、资源配置优化、环境优美的现代新兴园区,成为区域经济、社会、环境协调统一的可持续发展经济体系.

从东莞工业园区建设实践看,在工业园区建设之初指导思想上的错位,片面追求引进项目数量,对提升持续竞争力和培育特色产业没有得到应有的关注,出现了明显的后继乏力.一些工业园区实际上是若干孤立企业的“堆扎”,企业植根性不强,产业关联性较差,缺乏集聚效应等等,“集而不聚”的工业园区在组织上和技术上都缺乏应有的竞争优势.因此,需要认真梳理和总结东莞工业区总体发展现状及存在问题,明确工业园区发展定位,研究工业园区成长路径,制定明确战略措施,实施工业园区产业集群导向发展战略,对东莞的虎门港、松山湖国家高新区、东莞生态园及长安滨海新区等四大新兴园区的建设是十分有益的.

1 东莞工业园区发展历程及分析

1.1东莞工业园区的发展历程

1983年,长安镇乌沙村建立了东莞第一个加工工业区.历经30多年探索和建设,东莞通过工业园区集聚优质生产要素,优化生产力布局和资源配置,打造主导产业集群,从而不断优化城市功能布局和空间结构,促进经济结构战略性调整,实现东莞经济总量和城市竞争力的跨越式发展.

(1)工业区的起步阶段(20世纪80年代中期).欧、美、日一些制造业发达的国家根据自身的比较优势和竞争优势,纷纷把其劳动密集与资源密集的产业转移到东亚、东南亚和南美的一些国家和地区.东莞利用区位优势和土地优势,吸引外资,以“三来一补”加工贸易型方式,承担港台产业转移,建立起各式工业区、工业园、开发区,形成“村村点火、处处冒烟”景象.工业区的主要功能就是为全方位招商发展工业做配套,使得众多企业在短时间形成地理上的集聚.其作用仅是让厂房集中,便于管理,外方租厂房、租地,当地人收租、收税、收费.企业向这些工业区聚集,同类厂商彼此相邻并从事类似的经济活动,产生聚集效应.据不完全统计,东莞市下辖4个街道28个镇共设立了大大小小工业园区(工业区)282个.早期台商在东莞的企业,基本上都是按制鞋、家具、塑料等产业在不同的城镇或村聚集起来,如厚街的制鞋,大岭山的家具,石碣的电线电缆等.

(2)工业园区的高速推进阶段(20世纪90年代末期).深圳进行第2次产业转移,东莞成为深圳产业转出的最主要承接地.工业园区吸引了国内外一大批规模大、科技含量较高的企业,形成了电子、机械、纺织等一批支柱产业和特色产业,产生了一批高新技术产业园,产业集聚度提高.随着各种资源要素的流入,区域经济结构得到了明显改善,产业优势得到了有效集聚.20世纪90年代中后期,台湾IT产业尤其是计算机制造向大陆转移,部分台湾大企业和上市公司,如台达、国世、国巨、群光等相继进入东莞或加大投资对东莞的投资,这些大企业产生了强大的雪球效应,带动了中下游企业向东莞聚集,形成了一个有明确分工和配套、互补的产业群体和产业链.群聚在东莞清溪、石碣镇的计算机信息企业就有400多家,东莞已发展成为全球最大台式计算机零配件的加工出口基地.

(3)新兴工业园区的发展阶段.工业园区逐渐成为了东莞工业发展的主角.东莞在园区规划设计建设上,打破村镇地域界限,由单个村组独立开发转变成相邻各村联合开发、相邻各镇联合开发以及异地联合开发.如常平桥梓、岗梓等5个村在镇的统筹下联合开发建设河西工业园;常平、桥头、企石、横沥等4镇联合开发东部工业园.至2005年底,这些工业区实际利用外资已多达79.6亿美元,占全市实际利用外资总额的51.6%,创造的工业产值超过全市工业总产值的30%,出口总额更高达50%,达到107.6亿美元.进园外资企业7 000多家,占全市50%以上.2003年开始建设的松山湖高新科技产业园是东莞最具代表性的园区.松山湖高新科技产业园按照“高起点规划建设、高门槛择商选资、高水平自主创新”的发展模式,重点引进提升产业链的龙头项目、关键的高端项目和战略性新兴产业项目;招商重点放在新型高端电子信息、生物技术、文化创意和金融服务等四大产业,先后建设了台湾高科技园区、IT产品研发园、创新科技园、生物科技园、文化创意产业园、金融改革创新服务区、工业大厦等产业载体,提高了产业聚集程度和土地利用效率(参考东莞松山湖高新区国民经济与社会发展第12个5年规划纲领).“十一五”时期,松山湖共引进300多个优质项目,平均每亩土地产值超过1 000万元.2010年9月,松山湖升级为国家高新技术产业开发区.在松山湖园区还建立了“园中园”模式,为园内配套了各类生活设施,工业配套、办公、商住、商业服务和学校等一应俱全.

1.2工业园区对东莞经济发展的影响

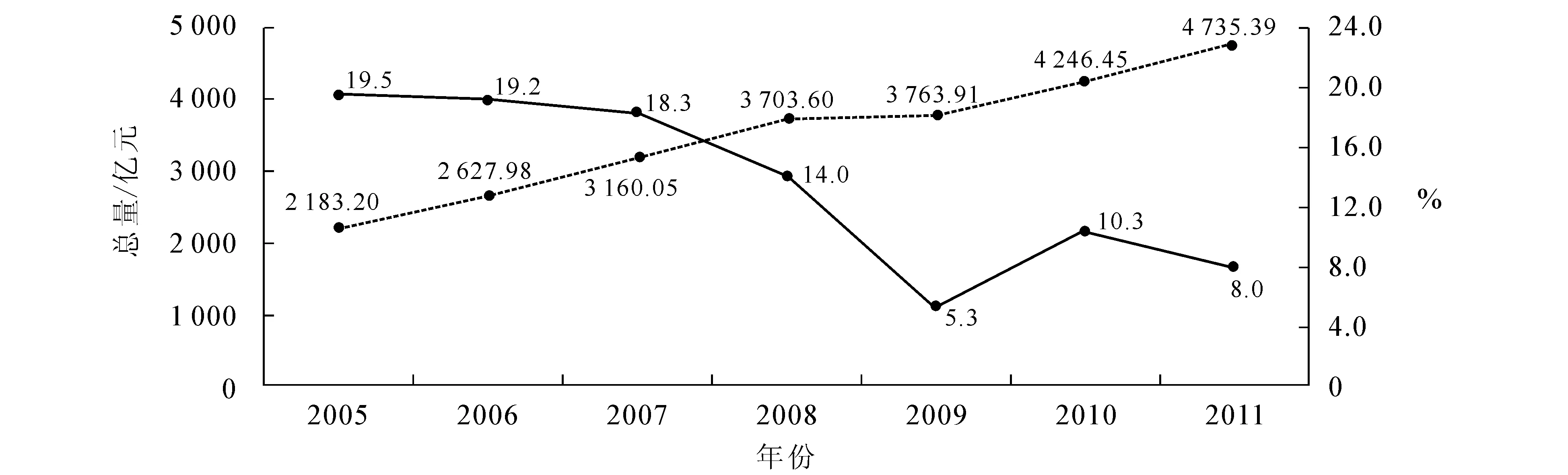

1.2.1 快速推动了东莞经济增长和工业化进程 2005—2011年东莞地区生产总值(GDP)由2 183.2亿元增至4 735.39亿元(见图1),按可比价格计算,人均GDP年增长率达22.23%,三大产业比例为0.4∶50.2∶49.4.2012年全市预计实现生产总值5 010亿元,同比增长6.1%,人均生产总值6万元,增长4.9%.进出口总额增长6.8%左右,出口增长8.5%左右.东莞迅速完成了工业资本的原始积累和初级阶段的工业化.随着东莞经济的快速增长,产业结构得到快速转变,东莞的产业结构由农业为主导转化为以工业为主导,只经历了10多年时间.

图1 2005—2011年东莞地区生产总值

东莞工业化道路不同于钱艾西标准模式(见图2),其产值结构呈提前态势,第一、二、三产业产值比重比经典模式在更高的产值点达到.东莞经济以吸引港澳台商投资为主,以发展劳动密集型的、原料(零配件)来源和产品销售“两头在外”的加工业起步,目前拥有近3万家工业企业和数百万产业工人及专业技术人才,具备生产加工各种类型、各种层次产品的强大制造能力.工业体系中涉及制造业行业30多个,产品6万多种,行业覆盖率达78%(数据来源于2008年东莞市第2次全国经济普查公报).

图2 东莞三次产业产值实际值与钱艾西模式的对比

1.2.2 推动了城市化进程 伴随着东莞独特的工业化道路,有力地推动了东莞城镇化进程,形成了一种“外部拉动型的城市化”,呈现“自下而上”的较为均衡的城镇化特征.即各镇、村纷纷通过吸引外资办起了规模大小不一、种类繁多的工业区,推动了农业人口的非农化和城镇化.东莞各建制镇的经济实力、城镇规模及人口集聚程度普遍达到了独立发展的中小城市水平,形成了与中心城区并列发展的模式.至2011 年底,东莞城镇化水平已达88.6%.28 个镇中,经济总量(GDP)超过200亿元的有5 个,其中虎门347.38亿元和长安270.35亿元;超过100 亿元的共有15个.各镇之间交通、住宅、规划和商业设施配套齐全,在硬件上已经具有城市群的特征.

1.2.3 培育了特色产业集群 园区通过发展优势产业,带动了一批上下游企业进区参与协作配套,使该产业的上下游产业部门和服务型产业在园区内集聚,形成各具特色的产业集群,扩展和延长了产业链,促进了产业结构的优化升级,凸现显著的产业聚集效应.如虎门服装产业,拥有织布、定型 漂染、拉链、绣花、钮扣、配件等服装产业配套行业147家;各类服装咨询、培训、推广机构40多家;有50多家专业物流、仓储、配送和货运公司.全镇拥有服装企业2 000多家,从事服装生产业的约25 万人,服装生产量达到2亿件,销售额120亿元,出口额30多亿港元,形成了设计、生产、销售一体化的完善服装产业结构网络.

1.2.4 推动了招商引资和外向型经济发展 园区产业集群成为东莞招商引资的最大优势.目前已有世界40多个国家和地区来东莞投资,兴办了14 000多家外资企业,累计利用外资331多亿美元,世界500强企业有70家,境外上市公司有近800家在东莞投资办厂,已基本形成覆盖全球的市场网络和参与国际市场大循环的格局.

1.2.5 推动了新农村建设 在园区建设过程中,东莞坚持“统一领导、统一规划、统筹安排、整体布局”的原则,高起点规划、高标准建设,摆脱了过去“村村点火、户户冒烟”的农村工业发展模式,筑巢引凤,腾笼换鸟,引导农村人员就业.通过建设园区,增加了农村公共产品的供给,园区基础设施建设带动了乡村道路建设和村庄规划整治,促进了相关服务业的快速发展,改善了农村和农民的生产、生活条件.

1.3存在的主要问题

1.3.1缺乏统一的规划 东莞虽然较早提出了园区战略,但依然在战略层面思考不够,发展战略的研究比较薄弱,这是导致园区产业低端化,招商引资和房地产发展形成胶着状态的根本原因.缺乏科学论证,功能区分不明确,规划缺乏前瞻性、起点低,缺乏统一的规划,园区规划面积太小.产业居于价值链低端环节,大多为贴牌生产,产业集群竞争力主要集中在依靠低素质劳动力、低工资和廉价地租等的“低成本竞争优势”上.部分镇街尤其是村级开发区和工业区,产业发展定位比较模糊,产业结构趋同较严重,互补性较差.

1.3.2 园区内企业植根性不强 工业园区发展规模急速扩大,各级政府为了各镇自身业绩不断规划新的园区,为了吸引投资,降低招商引资门槛,造成了企业土地开发效率低下和对自然资源的巨大浪费.外资企业限制高端技术输出与扩散,也没有在本土进行创新的动机与利益激励机制,强化了原料与市场“两头在外”的外源型经济结构对外资的依赖度,不能形成消化吸收转化外资企业先进技术和管理能力,有悖于建立工业园区通过引进外资企业,实现技术外溢效应的初衷.低端贴牌式加工生产模式使得工业园区内企业植根性很差,有些企业以追寻最优惠政策而在相邻园区间进行迁移,出现了企业“扎堆”现象,还远未形成企业集群,难以形成产业集群传导机制.一旦政策变化或优惠期限过期,这些企业便如同候鸟一般迅速纷纷迁移出园区而飞向下政策更加优越的区域,这直接导致了财政税收的极大损失和资源的浪费,[2]不利于产业和区域经济的发展.

1.3.3 生产要素制约凸显 随着国家不断强化土地管理政策,造成经济发展需要与土地供应之间的矛盾.目前,东莞建设用地比例已达43%,即便平均土地开发强度按50%的上限控制,全市新增建设用地后续空间也只有15 万hm2,土地后备资源相当紧缺.从土地利用年度计划来看,近几年省里下达给东莞的年度新增建设用地指标仅670 hm2左右,2011年下达的年度指标更是只有538.4 hm2,用地指标的缺口非常大.

2 影响工业园区发展的因素

东莞改革开放积累了对外开放优势、产业配套优势、城市环境优势,作为加工贸易转型升级、“三旧”改造等试点城市,拥有先行先试的宝贵机遇.同时金融危机后国际产业出现复合式产业转移特点,给东莞园区经济发展带来了新契机.但是,东莞所面临的新形势对园区发展将产生更多挑战.

2.1比较优势正在弱化,要求民营经济资源配置集约化

东莞民营经济的长期持续高增长,主要得益于“要素红利、市场化改革红利和全球化红利”的巨大贡献.随着“三大红利”的逐步衰减,主要依靠低成本优势的超高速增长逐渐回归常态,“大进大出”式的循环发展模式也走到了尽头.这种现象会使大量民营企业歇业和大量民间资本游离实体经济,进而出现民间资本热钱化、实体经济空心化.因此,未来的经济增长必须更加依赖资源集约化、技术进步及提高配置效率来实现.

2.2 “中等收入陷阱”风险逼近,急需跨越经济转型阵痛期

2010年东莞人均GDP超过8 000美元,已进入中等富裕地区行列,将面临“中等收入陷阱”的挑战.各类生产要素成本上升,投入边际报酬递减,劳动密集型比较优势在不断减少,经济增长失去新的动力.多数制造业处于产业链低端,优质企业、品牌企业不多,自主创新能力有待提升,土地、能源、资源瓶颈制约依然突出,劳动力成本加快上升,环境保护、污染治理和节能减排任务十分繁重.新一轮的市场倒逼转型机制正在形成,关键是成功转型发展,尽快跨越“中等收入陷阱”成为经济发展方式的第二次转型.

2.3全面执行WTO规则带来的挑战

现在中国加入WTO的过渡期已经期满,中国企业要与国外企业在国内市场上进行激烈的竞争.另外,中国企业在国际市场上所遭遇的投诉、倾销审查等问题正变得越来越严峻.东莞加工贸易企业占较大比重,外向依存度较高,利用外资质量不高,外贸依存度过高导致经济发展的内生动力脆弱.随着西方国家消费模式改变,外需增长放缓,国际资本流动性泛滥,投资和贸易保护主义加剧,贸易摩擦纠纷增多等,东莞吸引外商投资、扩大外贸出口、稳定企业经营面临严峻考验.

3 园区经济发展战略对策

3.1引进重大战略合作项目,提高园区经济发展品位

全面提升园区发展质量和水平,必须加强与跨国公司战略性合作,引导产业集群向高端拓展.抓住世界制造业转移高端化、跨国公司研发本土化的战略机遇,着力吸引国外著名跨国公司、金融机构、大型企业集团或分支机构设立地区总部,提升开发区品位.以国家调整产业政策、重点鼓励高新技术产业发展为契机,引进和发展一批投资超亿美元的先进制造业项目群以及创意、研发、设计、检测等环节的高新技术研发机构,提升战略合作的广度和深度,进一步拓宽东莞先进制造业和高新技术方面的合作领域.

3.2完善产业集聚配套体系,强化技术溢出效应

遵循产业结构高级化发展规律,积极围绕支柱产业和龙头企业抓产业集群的延伸招商,整合产业集群链条上下游相关企业,加快主导产业的配套建设,增强相关企业之间的关联度和依存度,形成集聚优势.要积极为进入园区的跨国企业提供产业配套与相关服务,以增加这些企业的当地植根性,促使其能够在当地更好地发展下去.要完善研发合作机制,园区要在地产方面、经费方面创造条件支持大学和科研机构到园区设立分院、分所,鼓励大学、科研机构与当地的高新技术企业组建联事实验室或开展合作研究计划,广开产学研渠道.积极培育企业技术中心、工程技术研究中心、重点实验室,支持产业龙头企业和工业园区建立行业共性、关键技术研发中心,建立以特色产业集群为基础的科技创新平台,形成具有较强能力的科技创新网络,形成技术溢出效应.

3.3积极引进战略合作伙伴,拓宽融资渠道

在政府主导下,成立投资多元化的园区开发经营公司,实行政资分开、政企分开的管理模式.园区开发经营公司按照投资—经营—回收—扩张的方式,专门进行园区基础设施建设和经营管理,鼓励各类投资主体采取参股、控股、独资、收购、出租、转让等方式,也可以采用BOT、TOT等多种经营形式参与基础设施项目建设.促使公司成为园区开发建设、融资投资、国有资产管理和运作的主要载体.

4 建立现代工业园区发展的支撑体系

4.1加强创新载体和服务平台建设,提高运作效率

加强园区创新服务体系建设,加快发展电子政务、整治市场经济秩序、加大对软环境的监督,最大程度地为投资企业创造良好的生产和发展环境.应按照与国际惯例接轨的要求,园区需要致力于自然、人居、政策、服务及基础设施改善基础设施建设,“仿真”国际环境,以降低客商投资交易成本、提高投资收益为目标,加强服务、政策、信息、治安、文化等软环境建设.[3]要完善中介机构服务体系和运作新机制,大力培育和规范各种咨询和中介服务机构,成为促进园区内的产业技术创新服务平台.园区要真正成为激活科技资源、广纳海内外英才的洼地,把人才和智力优势转化为产业和经济优势的孵化器和推进器,努力为进园企业和人才营造良好的发展平台,使园区成为办事效率最高、服务质量最好、投资环境最优的区域.

4.2深化制度创新,优化园区外部发展环境

政府应该制订完善的产业政策体系,提出明确的发展规划、产业布局、规模标准、重点建设项目以及关键产品国产化进度要求.在专家论证、科学决策的基础上,准确把握园区的定位,明确其产业发展方向.通过政策杠杆限制那些与园区内企业关联度较小的企业进入,避免在园区内重蹈群而不聚的现象.政府职能部门要转变观念,规范政府行为,加强市场管理,建立规范统一的市场规则和市场竞争秩序,鼓励和扶持广大中小企业创业,创造有利于企业家创业、中小企业生存和成长的氛围,为优化产业组织结构、提高资源配套效率创造良好环境.

在政府主导下,成立投资多元化的园区开发经营公司,实行政资分开、政企分开的管理模式.园区开发经营公司按照投资—经营—回收—扩张的方式,专门进行园区基础设施建设和经营管理,鼓励各类投资主体采取参股、控股、独资、收购、出租、转让等方式,也可以采用BOT、TOT等多种经营形式参与基础设施项目建设.促使公司成为园区开发建设、融资投资、国有资产管理和运作的主要载体.

4.3加强工业园区集群品牌形象建设

园区集群品牌的创建主要依赖于园区内的主导产业,主导产业的技术管理水平、经济规模、市场占有率决定着工业园区的经济地位、主要特色和形象.设立园区创新发展基金,对创新企业和创新产品进行财政补贴,调动企业集成创新的积极性.强化制造业与现代服务业的互动,健全创新公共服务体系.加强风险投资、股权投资、产业投资基金、猎头公司、财务与金融等服务,支持总部经济、研发机构等生产性服务业,特别是知识密集型服务业的发展,促进公共创新服务平台建设.组织博览会、新产品推荐会、研讨会、网络、电视台、电台、报刊、杂志等树立园区集聚品牌形象.

4.4完善融资环境,打造园区发展资金平台

以完善创新投融资机制为重点,加快建立政府投入为引导、企业投入为主体、金融贷款为支撑、社会投资为补充的多元化投融资体系,拓宽开发建设融资渠道.通过政策引导,放大政府引导基金作用,集聚海内外各类创业投资基金、股权投资基金、产业基金.要完善园区微观金融服务行业,通过银行、投资公司、保险公司、租赁公司等机构,为园区企业提供高效的金融服务.创新资本市场的融资工具,开展小额贷款、融资租赁、融资担保,解决园区中小微企业的融资困难.建立和完善风险投资机制,鼓励民营资本参与园区开发建设,形成多元化的风险投资主体,大力支持企业到境内外证券市场上市融资.

[1] 喻春光.产业集群导向的工业园区形成机理与战略设计研究[D].长沙:中南大学,2010.

[2] 松山湖高新区“十二五”规划纲要隆重发布[EB/OL].[2014-05-25]. http://www.gd ̄id.com/design ̄industry/s7 ̄wgnews ̄5439.html.

[3] 东莞市第二次全国经济普查主要数据公报(第2号)[EB/OL].[2014-05-25].http://tjj.dg.gov.cn/website/web2/art_view.jsp?articleId=3246.

[4] 埃森哲卓越绩效研究院.如何发展中国园区经济?[EB/OL].[2014-05-25].http://www.parkeconomy.com/html/park/study/2011/09046.html.

(责任编辑 陈炳权)

DevelopmentStrategyofIndustrialZonesBasedonIndustrialClusters:A Case Study on Economic Development in Dongguan Industrial Zones

HE Jing

(Dongguan Polytechnic,Dongguan 523808,Guangdong China)

Industrial clusters are the motive power and the source of sustainable development of the industrial zones.These industrial zones can effectively improve the production efficiency and innovation ability of enterprises,and improve regional competitiveness.The cluster economic effect of the industrial zones cannot only be brought into play based on industry clusters to develop industrial zones,but also can develop industrial clusters better relying on the industrial zones,and thus mutual promotion can be achieved.Through study on the development process and the empirical analysis of issues in the Dongguan Industrial Zones.It is hold that the development of industrial zones must depend on the formation and development of industrial clusters in the zone,And the economic development strategic countermeasure and its support systems of the modern industrial zones are thus put forward.

industrial clusters;industrial zone;development strategy;support system

1007-2985(2014)03-0078-06

2013-09-16

东莞市社会科学基金资助项目(2012ZB09)

何 静(1965-),男,湖北来凤人,东莞职业技术学院高级经济师,经济学硕士,主要从事经济管理研究.

F207

A

10.3969/j.issn.1007-2985.2014.03.017