控制权收益、公司质量与融资工具选择*

——基于再融资管制下的三方博弈分析

2014-09-04刘娥平赵伟捷

刘娥平, 贺 晋, 赵伟捷

一、引 言

截至2012年底,沪深两市的股票融资总额为49367.11亿元,其中再融资额为26456.15亿元,占比53.6%。另外,公司债经过短短5年发展,已为上市公司提供5286.90亿元融资;可转债的发行总额也达到2051.24亿元①资料来源:Wind数据库。。可见,股票、公司债和可转债这三种再融资方式已经成为我国上市公司的重要融资工具。不同的公司会选择什么样的融资工具,受到的约束有哪些?在融资过程中,控股股东需要考虑什么问题?这都是理论界和实务界需要关注的重要问题。基于我国上市公司再融资管制背景,本文研究了如下问题:在控制权收益前提下,不同质量的公司对股票、可转债以及公司债等三种融资工具的选择。得到的结论是:在当前证监会对股票融资监管严格、控股股东追求控制权收益的经济环境下,好公司将选择发行股票,中等公司和差公司选择发行公司债或者可转债。

本文的主要贡献在于:(1)构建了一个证监会、控股股东和投资者参与的三方博弈模型,对上市公司再融资工具选择进行理论分析。相对于国内的其他研究,本文在理论分析视角上是较新的尝试。(2)本文重点考虑了控制权收益等重要前提条件,采用2007—2012年数据,对博弈均衡解进行了实证检验,得到的研究结论更为深刻和稳健。(3)本文研究结果表明,中国特色的发审制度超越了市场力量,影响了市场对资源的配置,造成了我国公司融资选择行为同斯坦(Stein,1992)模型所描述的行为相反的结果。同时,本研究还找到了政府对民营公司再融资存在歧视的证据。

本研究余下部分结构安排如下:第二部分为相关研究评述,第三部分为融资博弈模型,第四、五部分为实证分析,最后是研究结论。

二、相关研究评述

20世纪70年代之后,由于股权集中程度越来越高,控股股东与中小股东之间的委托代理问题逐渐演变为公司治理的核心问题,并对公司财务决策产生了深远影响。拉波塔等(La Porta et al.,2000)提出了控制权私有利益理论,认为外部法律环境是影响投资者保护的关键因素。在投资者保护较弱的国家,大多数公司存在单个控制股东,公司的所有权相对集中,在控制权私利的驱使下,控股股东通过对中小股东的利益侵占来实现控制权私利。戴克等(Dyck et al.,2004)认为,控制权私利影响了公司财务决策,在控制权私利的驱动下,获取并控制更大规模的资源是控股股东在财务决策中要考虑的一个关键因素。控制性资源的聚集规模越大,控股股东越有可能通过在投融资方面的财务决策来追求控制权收益。

在我国,由于历史和体制原因,尤其是投资者法律保护不健全,产权保护较弱,导致控股股东与中小股东之间的代理冲突严重。李志文等(2003)的研究结果表明,中国上市公司配股的真正原因除了成长需求以外,还可能是“圈钱”。张祥建等(2005)以1998—2002年间的配股公司为样本,分别从投资效率、大股东资源侵占和非公平关联交易的价值效应三个方面考察了大股东的掠夺行为,结果表明股权再融资之后大股东通过各种“隧道行为”侵害了中小股东的利益。李小军等(2010)也发现,大股东利益侵占是导致中国上市公司优先选择股权再融资的根本原因,股东之间的权力制衡对公司优先选择股权融资不具有监督作用。

上述文献几乎都是从大股东控制权私利角度解释了公司偏好股权融资的原因,而国内外有关资本市场上不同质量公司的融资选择的研究则非常匮乏。斯坦(Stein,1992)从最大化当前股东利益出发,通过模型分析,认为公司发行可转换债券是一种后门权益融资,且市场上存在惟一的无任何代理成本的分离均衡——好公司选择债券融资,中等公司选择可转债融资,差公司选择发行股票。但是,他在模型中没有考虑大股东与中小股东之间的代理冲突。何佳和夏晖(2005)对此进行了改进。他们认为,公司为了控制权收益,斯坦(Stein,1992)模型中的分离均衡并非是惟一解,控制权利益的存在使得好公司也有动力去发行可转债或股票。但是,他们的博弈模型没有考虑政府监管对公司融资行为的影响。

在我国,为了规范上市公司再融资,证监会主要通过设置“准入门槛”和审批核准来实施监管。2006年5月,证监会出台了《上市公司证券发行管理办法》,要求增发与发行可转债的公司前三年平均净资产收益率不低于6%;2007年5月30日,证监会颁布了《公司债券发行试点办法》,规定发行公司债券的公司,最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息,本次发行后累计公司债券余额不超过最近一期期末净资产额的40%等条件。尽管2001年以后,再融资发行审核制度由审批制改为核准制,但是综合类证券公司要按照证监会下达的指标数推荐公司再融资,可见,政府仍然牢牢掌握了再融资的审批权。

基于政府对再融资的管制,陈等(Chen et al.,2007)发现,政府基于会计利润设置的再融资门槛,能够减少再融资过程中的逆向选择问题。政府管制的局限也是显而易见的,比如政府出于稳定就业等非经济目的照顾国有公司。苏等(Su et al.,2009)分析了A股上市公司的配股行为,他们发现在发布的配股预案中,国有公司的通过率比民营公司高出38%。祝继高等(2011)发现证券监管部门在公司配股申请中歧视民营公司,优先照顾国有公司,而融资后民营公司的投资效率高于国有公司。因而他们认为,证券监管部门在配股审批中照顾国有公司,损害了民营公司股东利益,影响了资源配置效率。

政府监管作为一种外生性的制度因素,在中国特殊的制度背景下,尤其是正处于经济转型的当下,政府干预公司融资更是普遍存在的现象,严重影响了公司的融资行为和市场上资源的配置。因此,研究政府监管对不同类型公司融资选择的影响具有重大的理论意义和实践价值。本研究结合中国的制度背景,采用博弈模型与实证分析相结合的方式,分析控制权利益与政府融资管制对不同质量类型的公司融资选择行为的影响,以期可以提供政府管制对公司再融资行为的影响、监管政策制定和公司治理研究的理论依据和经验证据。

三、博弈分析与研究假设

(一)模型假设

本研究沿用斯坦(Stein,1992)、何佳和夏晖(2005)的模型框架,并做如下假设:

第一,按照公司质量分类,市场上存在三类公司:好公司、中等公司、差公司,这里的公司质量主要是指其盈利能力。这三类公司的资产价值均为v,且全部是权益资本,控股股东的持股比例为ω。假设公司的质量服从正态分布,好公司、中等公司和差公司的数量比例为m:1:n,即中等公司的数量多,而好公司和差公司数量较少。所有公司均有相同机会投资某一新项目,投资分为两个时期,在时刻t=0,公司的投资额为I,均需外部融资,市场上有公司债券、可转换债券和股票等三种融资工具可供选择。

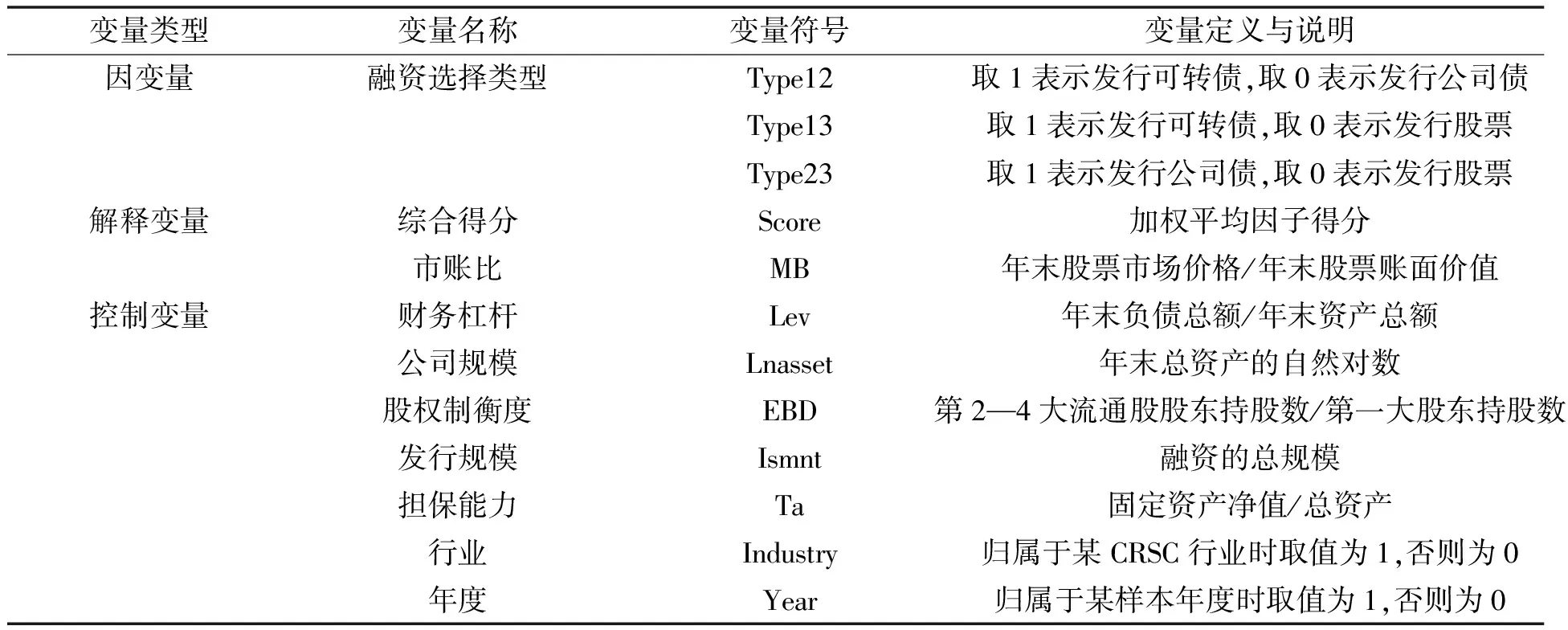

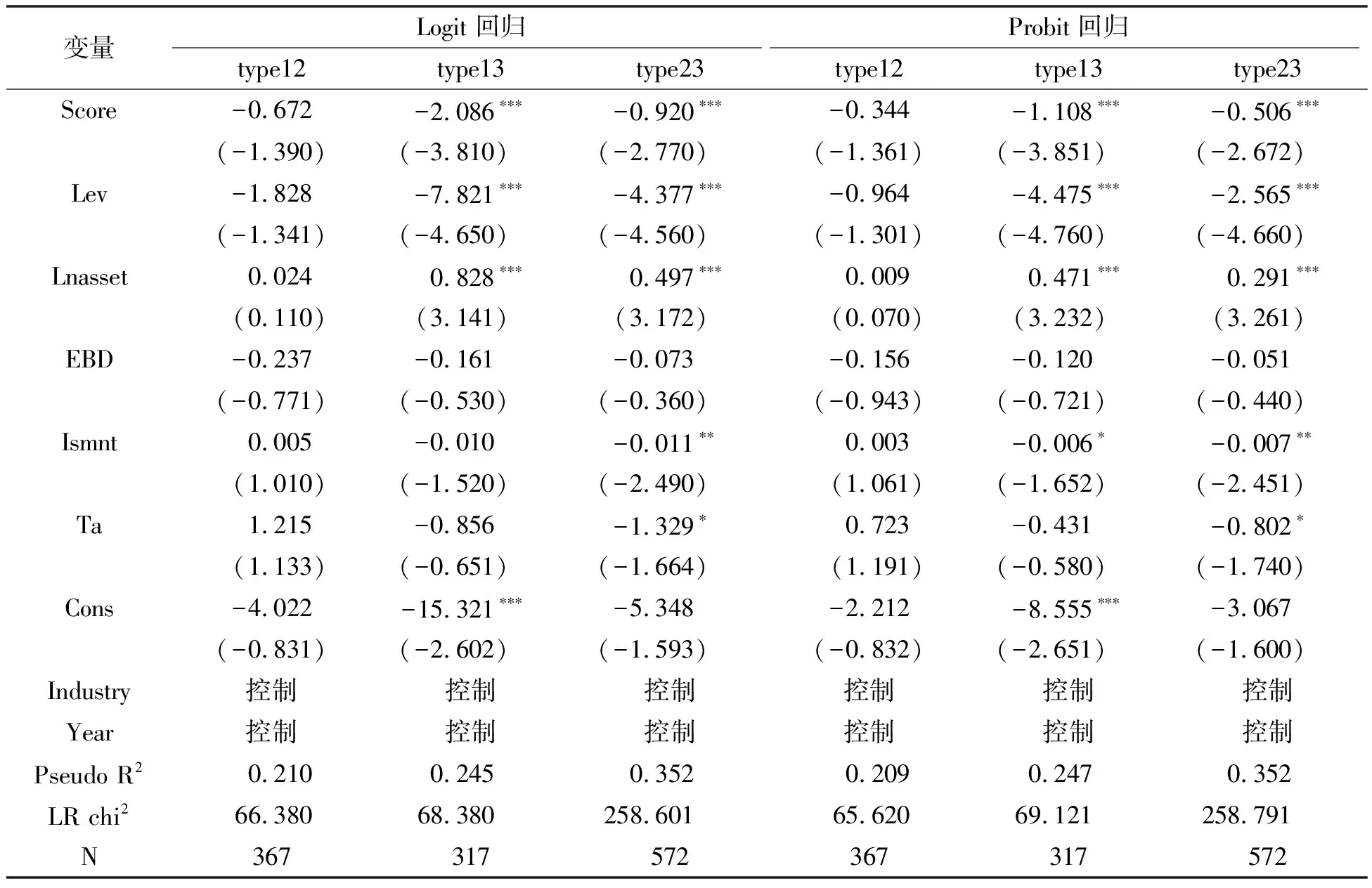

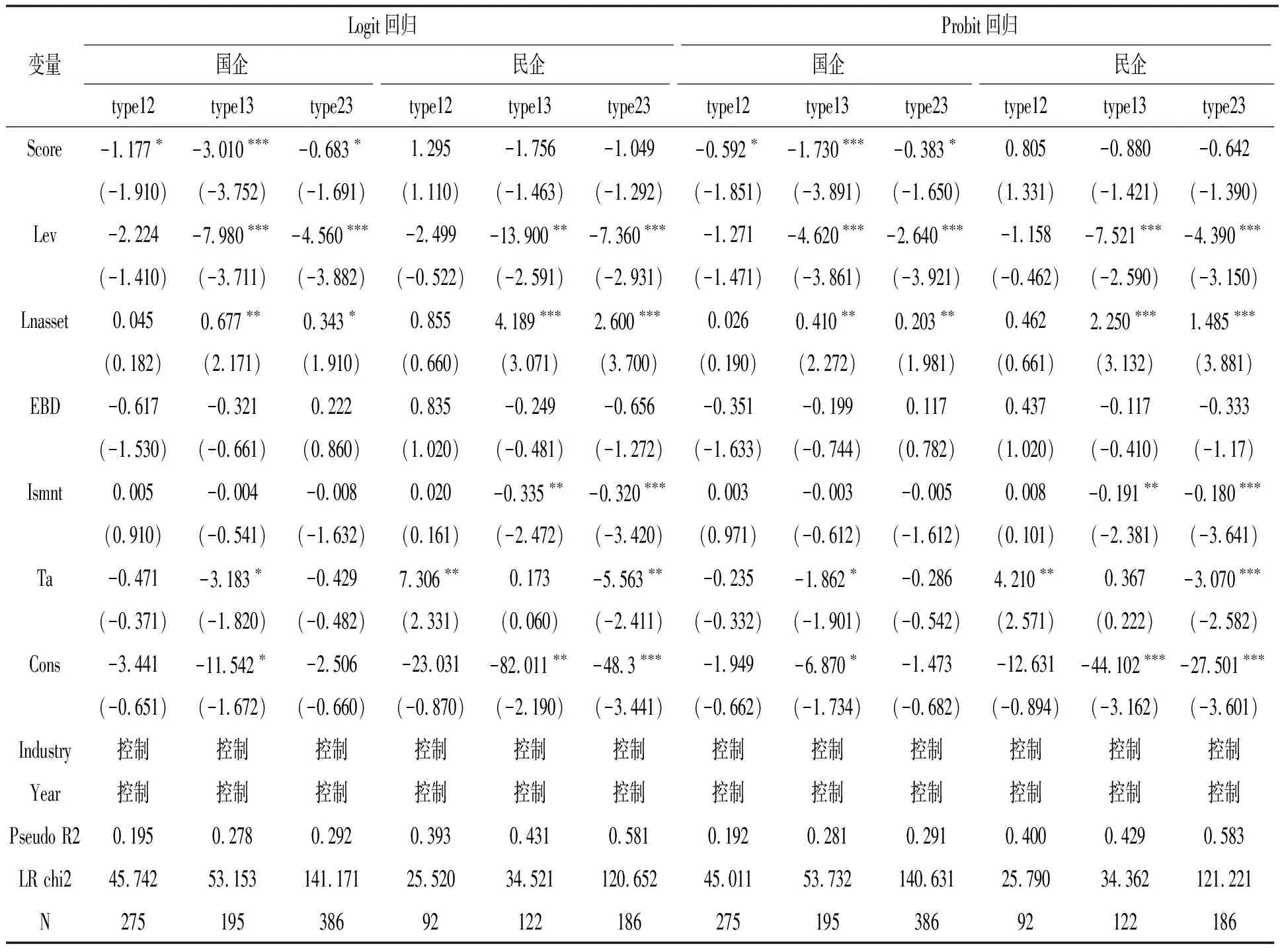

第二,新项目的可能结果以及公司收益的概率分布是公司、证监会和外部投资者的共同知识,但是公司类型是公司的私有信息,外部投资者和证监会要在时刻t=1时才知道公司的具体类型。在时刻t=2,项目终结,新项目收益的现值有两个可能的结果:好收益I+δ和差收益I-δ,好公司以概率1取得好收益,中等公司取得好收益和差收益的概率分别为p和1-p,差公司取得好收益和差收益的概率分别为q和1-q,其中,q 第三,公司以控股股东收益最大化为融资工具选择的目标。控股股东收益(RCS)包括正常的股权收益(Yhs)和控制权收益(CT)两部分,本研究的控股股东收益(RCS)表示如下: (1) RCS=Yhs+CT (2) 其中,E为公司的股权价值,g为控股股东的股权价值占公司总价值(包括股票价值和债券价值两部分)的比例,g∈(0,1],E/V为所有者权益价值占公司总价值的比例,V为公司价值,c为调整系数。 g越小,即1-g越大,则控股股东追求控制权利益的动机就越大,故1-g同CT成正比。E/V较大时,公司财务风险低,控股股东可利用的自由现金流更多,则控股股东的控制权利益就较大,故E/V和CT成正比。因为V越大,公司现金流越多,则控制权利益越大,故V和CT成正比。调整系数c与资本市场、法律等外在因素有关,资本市场越发达,市场信息越透明,政府部门监管越强,则c就越小。 由式(1)、式(2),好公司发行债券,其控股股东收益为: (3) 好公司发行股票,其控股股东收益为: (4) 由于可转债在转股前是以债务形式存在,而债务具有良好的治理功能,能有效抑制大股东的掏空行为(Kaplan et al.,1994;Gorton et al.,2000)。若好公司发行可转债融资时,转股前所有者权益为a+b;转股后所有者权益为a+b+I,所以时刻t=0至时刻t=2内的加权平均所有者权益E可表示为a+b+I-ε,其中,0<ε 好公司发行可转债,其控股股东收益为: (5) 再融资的三类公司彼此质量差异并不大,逆向选择成本相对控制权收益足够小,故由式(3)、式(4)和式(5)可知,考虑控制权利益,公司发行股票后的控股股东收益最大,其次是发行可转债,最低的是发行债券。 第四,从时刻t=0到t=1,证监会可以根据掌握的信息,能够以μ的概率对公司类型做出准确的判断,0≤μ≤1,即μ为证监会与公司之间信息的对称度,当μ越大,则表明证监会与公司之间信息的对称程度就越高。但是,投资者在时刻t=1以前对公司的信息完全不知。 假设事件G、M和B分别表示公司的类型为好公司、中等公司和差公司;事件G′、M′和B′分别表示市场上证监会判断公司类型为好公司、中等公司和差公司,事件S表示证监会批准公司的融资申请。因此,如果三类公司混同发行股票,对于一家好公司,则证监会对其类型判断的概率分布为: (6) 第五,证监会对上市公司发行股票和可转换债券实施融资管制。本研究假设证监会依据自身的判断,按照公司质量的高低进行审批,优先批准质量好的公司的融资申请。若好公司申请股权融资,通过证监会批准的概率记为p(S/G),则有: =p(S/G′G)p(G′/G)+p(S/M′G)p(M′/G)+p(S/B′G)p(B′/G) (7) 第六,公司按照市场期望价值发行证券,因此,投资者购买证券的期望收益等于投资额I,即证券投资不存在超常的期望收益。投资者投资市场上其他资产的收益也为I*如果不投资,仅持有货币,则投资者的收益低于投资额,因此,投资者一定会选择投资。,假设资本市场供需平衡,即只要投资证券的期望收益能够达到投资额I,投资者就一定会购买该证券。资本市场上没有税收和交易成本,原有资产与新项目的收益无关,公司和投资者的风险偏好均为中性。 本研究将上述融资工具的选择视为一个不完全信息的动态博弈。该博弈的参与人集合G={1,2,3},其中1代表公司,2代表投资者,3代表证监会。自然将公司分为三类,Θ={G,M,B}为公司的类型空间,θ=G,表示公司类型为好公司;θ=M,表示公司类型为中等公司;θ=B,表示公司类型为差公司。该博弈模型的时序如下: 2)公司了解到θ的取值后,选择信号m(θ)∈Μ,这里M={E,CB,D}是公司的行动空间,E、CB和D分别表示发行股票、可转债和债券。 3)证监会观察到公司发出的信号m(θ)后,形成对公司类型θ推断,如式(6)所示的后验概率π=p(θ|m),并选择行动a∈A,A={a0,a1}为证监会的行动空间,若证监会批准,则选择行动a1,若不批准,则选择行动a0。 4)投资者与公司间信息完全不对称,但是知道证监会能够以概率μ对公司类型做出准确的判断。在公司发行证券后,投资者选择行动a∈A,这里A={a0,a1}为投资者的行动空间,行动a1为投资者购买证券,行动a0为投资者不购买证券。 5)对于给定的θ∈Θ,信号m∈M,行动a∈A,控股股东的支付为a(m,a;θ),投资者的支付为b(m,a;θ)。投资者的支付b(m,a;θ)的期望值为I。若投资者不购买证券,则控股股东的支付为a0,投资者的支付为b0,其中,b0=I,为投资市场上其他项目的收益。 上述融资博弈如图1所示。 图1 融资博弈图 (二)博弈均衡分析 若证监会限定的股票融资规模为y,假设y<1,且暂时假定证监会不批准公司发行可转债,故中等公司单独发行股票获批的概率为y。中等公司发行债券后的控股股东收益超过其单独发行股票后的控股股东收益的条件为: ya8+(1-y)a0 (8) (9) (10) 本研究定义函数fG(μ)为好公司在股票市场上的融资选择函数。若y≥fG(μ),好公司将会选择发行股票,否则好公司将会选择发行公司债,由式(10)可知,fG(μ)是μ的单调递减函数。 (11) 同样,本研究定义函数fB(μ)为差公司在股票市场上的融资选择函数,由式(11)可知,fB(μ)是μ的单调递增函数。由式(10)、式(11)可知fG(0)>fB(0),fG(1) 表1 股票市场上融资博弈的均衡结果 证监会与公司之间的信息对称度μ较高,为了方便讨论,本研究假定μ>μ0,且证监会对股票融资的限制满足fG(μ)≤y (12) (13) (14) 基于这两个函数的单调性,且由式(13)、(14)可得,LM(0)>LB(0),LM(1) 表2 可转债市场上融资博弈的均衡结果 基于上述博弈分析,在证监会与公司之间的信息对称度μ>max(μ0,μ1)的情形下,当证监会严格限制股票融资规模y,差公司和中等公司均可能被驱逐出股票市场,转而寻求可转债融资。当证监会也严格限制可转债的融资规模z,中等公司也会被驱逐出可转债市场,转而发行债券。这样,由于证监会对再融资的管制,大大影响了公司的再融资选择,可能会形成好公司选择发行股票,中等公司和差公司选择发行公司债或者可转债的均衡状态。 另外,产权性质也会影响上市公司的融资工具选择。政府往往出于稳定就业等非经济目的,额外照顾国有公司,因此,较之民营公司,国有公司的再融资申请更有可能获得政府批准。很多学者提供了多方面的证据(Su et al.,2009;祝继高等,2011),只有质量好的民营公司再融资申请才有可能获得政府的批准,因此,实施再融资的民营公司都是质量相对比较好的公司。故本研究预期,较之民营公司,选择不同融资工具的国有公司在质量方面的差异更为明显。 综上,在证监会严格限制股权融资的外生制度背景下,本研究做出如下待检验的假设: H1:发行股票公司的质量高于发行可转债以及公司债的公司的质量,而发行可转债和发行公司债的公司在质量方面可能没有显著性差异。 H2:较之民营公司,选择不同融资工具的国有公司在质量方面的差异更加显著。 (一)样本选择 本研究使用2007—2012年沪深两市公开增发或配股、发行可转债和公司债以及做出相应发行预案的A股公司为初始样本,采用他们融资前一年或者发行预案的前一年的数据。时间跨度的确定是基于如下两个理由:第一,由于2005年开启的上市公司股权分置改革直至2007年才基本完成,为了避免股改对公司融资工具选择带来的影响,本研究没有包括2007年以前的样本。第二,采用不同融资工具的样本公司的时间分布应该相同,而我国上市公司在2007年才开始陆续发行公司债,因此研究的起始时间就确定为2007年。并剔除如下样本:1)金融行业上市公司;2)数据缺损或者无法获得数据的上市公司;3)为了保证样本公司可以在这三类融资工具中自由选择,本研究还剔除了再融资前三年平均净资产收益率低于6%的公司。 根据上述原则,本研究共获得628家实施再融资以及做出再融资预案的公司作为有效样本。其中,发行可转债以及做出发行可转债预案的公司56家,发行公司债以及做出发行公司债预案的上市公司311家,公开增发、配股以及相关预案的上市公司261家。本研究的数据主要来源于CSMAR数据库,再融资预案数据来源于Wind数据库,所有数据的分析和处理均采用软件stata11。 (二)变量描述 1.公司质量的测度 衡量上市公司质量的指标很多,如果仅以某一个指标来衡量,会过于片面,指标太多,容易造成舍本求末。基于因子分析法在测度公司绩效等方面有着较为广泛的应用(吕长江等,1999;冯根福等,2001;徐莉萍等,2006),本研究在综合财政部国有资本金绩效评价模型的基础上,在确保指标体系的全面性以及数据的可获得性的前提下,参考相关文献,运用因子分析来构建测度公司质量的指标。本研究选取的13个指标包括四个方面:盈利能力、偿债能力、营运能力和成长能力(徐莉萍等,2006;张德平,2002;李善民等,2003),这些指标如表3所示。 表3 因子分析变量定义表 本研究按照因子分析法的步骤进行计算,具体过程如下: 首先,指标处理以及确定因子个数、特征值和贡献率。对上述13个指标进行标准化处理,使其均值为0,方差为1,然后进行因子分析,本研究选择特征值超过1的5个公因子,它们的方差累积贡献率达到70.73%(见表4)。 表4 相关系数矩阵的特征值和方差 其次,计算因子载荷矩阵。对提取的五个主因子F1、F2、F3、F4和F5建立因子载荷矩阵,然后对其结构进行调整,求出方差最大正交旋转矩阵(见表5)。 表5 旋转后的因子载荷矩阵 从表5载荷矩阵可以看出,F1在净资产收益率、总资产报酬率和资本收益率上有较高载荷,故F1为盈利能力的因子;F2在市账比和市盈率上有较高载荷,故F2为市场价值因子;F3在流动资产负债比、固定资产周转率和利息保障倍数上有较高的载荷,故F3为偿债能力因子;F4在总资产增长率、固定资产增长率和营业收入增长率上有较高的载荷,故F4为成长性因子;F5在总资产周转率、流动资产周转率上有较高的载荷,故F5为营运能力因子。 再次,构建综合得分模型并计算综合得分。以每一个公因子的方差贡献占这五个公因子方差总贡献的比例为权重,计算出每个样本公司的上述5个因子的综合得分Score。Score综合反映了各个公司质量水平的高低,本研究采用Score作为公司质量水平的测度。综合得分模型的完整表达如下: Score=(22.94×F1+15.91×F2+11.58×F3+10.96×F4+9.35×F5)/70.74 (15) 2.控制变量 与以往文献相同(唐康德等,2006;刘娥平,2006),本研究控制了如下变量:1)公司规模(Lnasset)。公司规模用公司账面资产的自然对数衡量,一般来说,公司规模越大,越倾向于多元化经营,从而分散了公司经营风险,就更倾向于债务融资。国内的实证研究大多都支持我国上市公司的资本结构同公司规模正相关(洪锡熙等,2000;肖作平,2003),因此,有必要控制公司规模对融资选择行为的影响。2)公司财务杠杆(Lev)。按照权衡理论,当公司资产负债率较高,面临较大的财务危机成本时,公司倾向于选择股权融资;当公司资产负债率较低时,因债权融资的税盾收益,公司更偏好债权融资,故本研究在模型中控制了财务杠杆Lev对融资选择的影响。3)融资规模(Ismnt)。因信息不对称,公司较大的融资规模会增加潜在的逆向选择成本,股权融资的逆向选择成本尤为严重,故需要控制融资规模Ismnt。4)股权制衡度(EBD)。股权制衡度可能直接影响到大股东获取控制权收益的难易程度,因此,本研究引入股权制衡度EBD作为融资选择的控制因素。5)担保能力(Ta)。担保能力也是影响我国公司资本结构的重要因素(孙健,2008),本研究也对此加以控制。6)年度(Year)和行业(Industry)。由于样本的年度跨度较大,行业分布较为广泛,因此,需要控制年度和行业对公司融资选择的影响。 (三)模型设定 本研究同时采用Logit回归和Probit回归来分析选择不同融资工具的公司质量方面特征,建立如下Logit回归和Probit回归分析模型: (16) Type为虚拟变量。为了对选择这三种融资工具的公司进行两两对比,本研究将Type具体分为三个虚拟变量:Type12、Type13和Type23。同时,为了降低样本的极端值带来的影响,本研究采用Winsorization的方法对异常值进行处理,对所有小于1%分位数或大于99%分位数的变量,令其值分别等于1%分位数或99%分位数。所用到的相关变量及定义见表6。 表6 变量定义表 (一)描述性统计 表7给出了主要变量的描述性统计。从表7可以发现,无论是综合得分(Score)还是市账比(MB),发行股票的公司显著高于发行公司债的公司,发行公司债的公司显著高于发行可转债的公司,且单变量的t检验均通过了1%的显著性水平。因此,从单变量检验来看,发行股票公司的质量显著地高于发行公司债和可转债公司的质量,而发行公司债公司的质量显著高于发行可转债公司的质量。 本研究还按照产权性质,将总样本分为国有公司和民营公司两组,无论是综合得分(Score)还是市账比(MB),民营公司都显著地高于国有公司,且单变量的t检验都通过了1%的显著性水平。从单变量分析来看,再融资的民营公司平均质量水平都显著高于国有公司,可见,证监会对民营公司再融资的要求高于对国有公司再融资的要求。由于公司的融资选择会受到多个因素的影响,为了进一步验证单变量分析的结果,本研究还采用多元回归分析,考察公司融资选择的影响因素。 (二)回归结果分析 表8给出了假设1的检验结果。 从回归结果来看,无论是Logit回归还是Probit回归,模型的伪R2最小值为0.209,LR chi2最小值为65.62,这表明模型的拟合程度较好。 Type12组Score的系数为负,但是在10%的水平上不显著,因此,在控制了Lev等变量后,本研究没有发现发行公司债与发行可转债的公司质量方面的差异。Type13和Type23两组Score的回归系数均为负,且都在1%水平上通过了显著性检验。实证结果表明,当公司在发行可转债与股票之间或者在发行公司债与股票之间做融资选择时,公司质量越高,就越倾向于发行股票融资。传统理论认为,当信息不对称,资本市场通常会发生逆向选择现象。公司都偏好发行股票融资,类似于“二手车市场”,差公司溢价发行股票,而好公司则折价发行股票,当差公司数量多,好公司不愿承受较多的折价时,则好公司被驱逐出股票市场,转而选择发行可转债或公司债,从而产生逆向选择现象。证监会在信息对称度达到一定水平的条件下,优先批准好公司(证监会判断其为“好”公司)的融资申请,从而降低差公司发行股票的期望收益,迫使差公司放弃发行股票,转而选择发行可转债或公司债,从而缓解了资本市场上因信息不对称而引致的逆向选择问题。因此,政府在市场信息对称度达到一定水平下严格限制股票和可转债的发行规模,最终使得好公司选择发行股票,中等公司和差公司选择发行公司债或者可转债,政府监管超越了市场力量,对市场上资源的配置产生了重大影响。 表7 主要变量描述性统计 表8 Logit回归和Probit回归结果 在Type12组,财务杠杆Lev的系数不显著,实证结果显示,再融资前的资本结构对公司在可转债与公司债之间的融资选择没有显著影响。在Type13和Type23两组,Lev的回归系数为负,均在1%的水平上显著,这表明,在控制其他因素不变的情况下,财务杠杆越高,公司越倾向于选择发行股票融资。本研究的结论同袁卫秋等人的观点一致(唐康德等,2006;刘娥平,2006;袁卫秋,2005)。 Type12组Lnasset的系数不显著,而Type13和Type23两组Lnasset的系数均为正,在1%水平上显著,这说明资产规模越大的公司越倾向于债务融资,而资产规模没有对可转债与公司债之间的融资选择产生影响。公司规模越大,抗风险能力越强,发生财务危机可能性较小,因此,大公司更有能力发行公司债券和发行可转债。在Type23组,融资规模Ismnt的系数在5%的水平上显著为负,说明融资规模越大,较之发行公司债,公司更倾向于发行股票;而在Type12和Type13两组Ismnt的系数不显著,故没有足够的证据证实融资规模对可转债与公司债以及可转债与股票这两类融资选择产生影响。另外,本研究没有发现股权制衡度对上市公司的融资选择产生影响的证据。 根据产权性质将样本分为国有公司和民营公司两组,采用Logit和Probit回归,分析在不同产权性质下,公司质量对融资工具选择的影响是否存在差异。表9给出了假设2的检验结果。 表9 分组回归结果 国有公司与民营公司分组回归的结果差异很大。国有公司的再融资占了全部再融资很大的比例,因此,国有公司的Logit和Probit回归的结果同总样本相应的回归结果非常一致,这表明证监会是按照公司质量水平来审批国有公司的股权融资申请,并严格限制了股权融资的规模;而民营公司组的回归结果显示,变量Score的回归系数几乎都不显著,这表明民营公司的质量并没有对融资选择产生显著影响。另外,由表7,民营公司的质量在1%的水平上显著地高于国有公司,可见,证监会对民营公司的再融资存在歧视,采用了比国有公司再融资更为严格的审批标准,只有质量好的民营公司的再融资申请才能获得证监会的批准。民营公司总体上都是质量较好的公司,因而选择不同融资方式的民营公司之间的质量差异不显著。较之民营公司,国有公司与政府的联系更为密切,受到政府照顾的可能性更大,国有公司的股权再融资更有可能获得政府批准,因此,选择不同融资工具的国有公司的质量差异更加明显。 (三)稳健性检验 为了验证回归结果的稳健性,本研究选择市账比MB作为公司质量水平的代理变量(白重恩等,2005;郑志刚等,2011),替代因子得分Score,再同样进行Logit和Probit回归分析,同时将总样本按照产权性质分类为国有公司和民营公司两组后,再分别对这两组进行Logit和Probit回归分析。主要结论并没有发生实质性改变,公司质量、财务杠杆、公司规模均显著地影响了上市公司对融资工具的选择,而且影响的方向与先前的回归分析结果一致,因此本文的实证结果是稳健的。 为了降低样本自选择问题,我们也进行了配对样本分析。由于可转债的样本只有56个,因此,我们按照同行业、同年度以及资产规模差异在30%以内三个条件,在发行公司债的311个、配股增发的261个样本中选择符合与发行可转债的公司配对的公司,再按照配对样本进行Logit或Probit回归,最后的回归结果表明,基本结论仍然没有发生改变。 本研究结合我国特殊的制度背景,通过模型构建与实证检验相结合的方式,考察了再融资管制与控制权收益对我国上市公司融资选择的影响。研究发现: (1)证监会对股票融资设置较高的准入门槛,对发行规模实施严格的控制,最终将质量差的公司驱逐出股票融资的市场,发审制度超越了市场,缓解了资本市场上因信息不对称而引致的逆向选择问题,同时也改变了市场上资源的配置。 (2)证监会严格控制可转债的发行规模,可能会将数量较多的中等公司分离出可转债融资市场,导致可转债市场枯萎,严重影响了可转债市场的壮大和发展。 (3)民营公司在再融资过程中容易受到歧视。由于国有公司与政府的联系更为密切,政府会格外照顾国有公司。在再融资方面,国有公司比民营公司更有可能获得政府批准。 基于以上结论,本研究预期,证监会放松对可转债、公司债再融资的监管,将有利于进一步壮大债券市场的规模:一方面公司的有效投资需求能被更好满足;另一方面也为投资者提供更多的选择,实现资源的有效配置。另外,本研究发现民营公司在融资过程中受到不平等待遇,证监会应该消除对民营公司的歧视,加大对民营公司的扶持力度,进一步为民营公司营造公平、公开的融资环境,以便金融体系与实体经济更好地衔接。 本研究的理论模型和实证检验都较好地解析了存在较强监管的中国特殊背景下的融资工具选择问题,研究结果表明,政府监管改变了市场资源的配置。至于政府管制最终是优化了资源配置还是干扰了市场对资源的配置,有待后续进一步的深入研究。 [参 考 文 献] Chen, K.C.W. and J. Wang.Accounting-based regulation in emerging markets: the case of China's seasoned-equity offerings.The International Journal of Accounting,2007, 42:221—236. Dyck, A. and L. Zingales.Private benefits of control: an international comparison. Journal of Finance, 2004, 59: 537—600. Gorton, G. and F. A. Schmid.Universal banking and the performance of German firms.Journal of Financial Economics,2000,58:29—80. Kaplan,S.and B.Minton.Appointments of outsiders to Japanese boards: determinants and implications for managers. Journal of Financial Economics, 1994, 36:225—258. La Porta, R., F.Lopez-de-Silanes, A.Shleifer, and R. W. Vishny.Investor protection and corporate governance.Journal of Financial Economics, 2000, 58: 3—27 Stein, J.C..Convertible bonds as backdoor equity financing.Journal of Financial Economics,1992, 32:3—21. Su, X. J. and Z. F. Yang.State control, financial constraints and firm growth: evidence from China. Working Paper, City University of Hong Kong, 2009. 白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究.经济研究,2005,(2). 冯根福,王会芳.上市公司绩效多角度综合评价及其实证分析.中国工业经济,2001,(12). 何佳,夏晖.有控制权利益的企业融资工具选择——可转换债券融资的理论思考.经济研究,2005,(4). 洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析.厦门大学学报(社会科学版),2000,(3). 李善民,李珩,王彩萍,陈玉罡,王德友.我国上市公司资产重组绩效评估体系.管理评论,2003,(1). 李志文,宋衍蘅.股权结构会影响筹资决策吗?——来自中国赛格系公司的案例.管理世界,2003,(6). 李小军,葛桓志,陈红. 中国上市公司再融资方式选择——基于大股东侵占的理论模型与实证检验.山西财经大学学报,2010,(9). 刘娥平.发行可转换债券与增发股票公司的财务特征.中山大学学报(社会科学版),2006,(1). 吕长江,王克敏.上市公司股利政策的实证分析.经济研究,1999,(12). 孙健.终极控制权与资本结构的选择——来自沪市的经验证据.管理科学,2008,(2). 徐莉萍,辛宇,陈工孟.控股股东的性质与公司经营绩效.世界经济,2006,(10). 唐康德,夏新平,余明桂.我国上市公司可转债融资选择的实证分析.管理学报,2006,(3). 肖作平.资本结构影响因素:理论和证据.证券市场导报,2003,(6). 袁卫秋.我国上市公司的债务期限结构——基于权衡思想的实证研究.会计研究,2005,(12). 张德平.中国上市公司并购的经营业绩实证研究.中国软科学,2002,(7). 张祥建,徐晋. 股权再融资与大股东控制的“隧道效应”——对上市公司股权再融资偏好的再解释.管理世界,2005,(11). 郑志刚,丁冬,汪昌云.媒体的负面报道、经理人声誉与企业业绩改善——来自我国上市公司的证据.金融研究,2011,(12). 祝继高,陆正飞.产权性质、股权再融资与资源配置效率.金融研究,2011,(1).

四、样本选择、变量描述和模型设定

五、实证结果与分析

六、结 论