政府干预、煤企纵向一体化与并购绩效

——基于社会责任观的经验证据

2014-08-27孙自愿卫慧芳梁庆平

孙自愿,卫慧芳,梁庆平

(中国矿业大学 管理学院,江苏 徐州 221116)

引 言

产业结构调整是政府“十二五”期间政策覆盖的重点。2013年初,工信部联合发改委、财政部等十一部委,共同出台了《关于加快推进重点行业企业兼并重组的指导意见》,对汽车、钢铁、水泥等九大行业提出了具体的整合要求。发端于2012年的煤炭市场“寒冬”持续发酵,煤炭产能过剩,煤炭市场疲软的现状使得煤炭企业管理层开始通过纵向整合寻求新的出路。在国家产业政策的支持下,各地煤炭企业纷纷实施并购整合,逐步形成“煤—电—化”、“煤—焦—化”和“煤—电—铝”等产业链纵向一体化的并购格局。例如2013年河南煤化集团与义马集团重组而成的河南能源化工集团,山西煤运集团和山西国际电力合并成立晋能公司等。

然而,一方面政府干预下强势推进的煤企纵向一体化绩效到底如何考评,尚未得到一致结论;另一方面,煤炭行业特殊的生产经营环境以及近年来不断曝光的矿难事故对煤企整合又提出了新的要求,在不断提高一体化水平的同时,企业不仅要考虑其经营目标,还要兼顾矿区生态、员工安全、环境保护等社会职责。正如游善生所说,煤炭企业应该生产一吨有社会责任感的煤[1]。为此,本文从社会责任观视角构建并购绩效的评价体系,实证分析了政府干预下煤炭企业纵向一体化的社会绩效。

一、文献综述

1.政府干预与企业并购决策

政府作为关键资源的掌控者,是否会利用其关键资源所有权影响企业并购决策?Shieifer指出,地方政府会利用政府所有权追求社会目标,引发企业投资的低效率。而政府官员可能利用政府所有权谋取自身的政治利益,如利用国有企业向其政治支持者输送利益[2]。国内学者结合中国特殊的制度背景也进行了相关理论和实证研究。潘红波等认为政府干预分“掠夺之手”和“支持之手”,出于自身的政策性负担或政治晋升目标,地方政府会阻碍或支持上市公司实施并购[3]。方军雄认为,政府干预对企业的并购决策产生重要影响,地方政府直接控制的企业更易实施本地并购和无关的多元化并购,以达到其政绩考核目标[4]。

2.企业纵向一体化与并购绩效评价

对企业并购整合行为的研究最终会以绩效评价为落脚点。目前国内外学者关于企业纵向一体化绩效的研究主要集中在经营绩效方面:Aveni & Ravenscraft通过实证研究发现,即使控制产业效应、规模经济和范围经济,与同产业的其他非一体化企业相比,纵向一体化仍会边际地存在更高的获利能力[5];Fanetal认为纵向一体化程度与企业价值间的关系是不确定的[6]。但是缺乏“四大”审计师监督,且企业高管具有政治关系的企业纵向一体化程度与企业价值显著负相关;我国学者马晓杰基于交易费用理论的分析证明中国煤炭企业纵向整合有利于降低交易成本、提高运作效率[7]。

3.煤炭企业社会责任绩效评价

企业社会责任是指企业在追求股东财富最大化的同时,主动维护包括政府、股东、员工、供应商、债权人及顾客等在内的其他利益相关者的利益。具体到煤炭企业,我国学者杨中林、汤鹏认为相比其他企业,煤炭企业应履行的社会责任具有特殊性:国民经济发展、国家能源安全、矿工权益和生命安全是煤炭企业必须履行的社会责任[8]。侯晓红、岳文认为煤企社会责任绩效至少应该包含环境保护责任、生产安全保障责任、员工发展责任、对政府责任和社会责任管理5个方面[9]。许延明和吴丽梅[10]、许震黎[11]从社会责任理论视角,构建了包括经济、环境、安全和法律的适合我国煤企的绩效评价指标。而张立权和谭章禄则创新性地将效率与公平指标纳入国有煤企社会绩效的评价体系[12]。

4.文献述评

综上所述,现有文献主要存在以下不足:一是对企业纵向一体化的绩效评价更多着眼于经营绩效方面,社会责任视角下的绩效评价关注较少。二是目前煤炭企业社会责任绩效评价还局限于理论分析阶段,学者们虽然构建了不同的评价体系,但是实证分析领域仍是空白。三是现有文献对政府干预与纵向一体化关系的研究大都是选用全部行业的样本,分行业的普适性较差。四是政府干预下不同产权特性(国有与非国有)的煤炭企业纵向一体化及绩效是否存在差异,还尚待讨论。

二、研究设计

1.研究假设

煤炭资源在我国能源结构中的重要地位及长期粗放发展形成的“小、散、乱、差”的局面使得煤炭资源整合、发展集约经济成为我国实践可持续发展战略的必然选择。一方面,煤炭资源国有的性质决定煤炭资源整合是在政府干预下强势推进的。另一方面,产业并购重组也有助于政府实现经济发展、社会进步、税收增加、促进就业等多重社会目标。而政府作为国有企业的所有者,比起非国有企业,在贯彻政府宏观政策,落实资源整合方面拥有天然的优势。因此,在控制其他条件不变的情况下,本文提出如下假设:

假设1:政府干预与煤炭企业纵向一体化程度正相关。

假设2:政府干预存在“产权偏好”,国有煤炭企业纵向一体化受政府干预的影响显著。

如前所述,政府干预煤炭企业微观并购决策实际上是为了实现其宏观的社会目标。首先,作为“高污染、高耗能、高危险”的典型代表,煤炭行业本身在生态环境保护、员工生产安全、依法纳税等方面负有不可推卸的责任。其次,纵向一体化后,企业要想持续获得政府的政策支持以及利益相关者的信赖,必须履行更多社会责任。最后,国企作为国民经济的主体,控制着国家经济的命脉。其在为社会公共品、准公共品提供物质来源的同时还承担着比其他企业更多的政府职能和社会职能。因此,在控制其他条件不变的情况下,本文提出如下假设:

假设3:政府干预下煤炭企业纵向一体化程度与其社会责任绩效正相关(煤炭企业纵向一体化程度与其经济责任、安全责任、法律责任和生态责任绩效均正相关)。

假设4:从社会责任视角看,政府干预下国有煤炭企业纵向一体化绩效优于非国有煤炭企业。

2.样本选取和数据来源

本文选取2009年至2012年连续4年在深交所或上交所上市的煤炭企业为研究样本,并依据以下标准对样本进行筛选:(1)所选煤炭上市公司在2009年至2012年一直经营煤炭开采及洗选业务,且主营业务收入中煤炭收入占比最大。(2)剔除主营业务中只有煤炭收入即没有进行纵向一体化的样本。(3)剔除信息披露不完整、数据缺失及财务状况异常的样本。经过上述筛选过程,实际得到21家样本公司2009年至2012年的84个样本观测值。实证分析中年报数据来自巨潮资讯网,其他财务数据来自年报、CCER和CSMAR数据库。

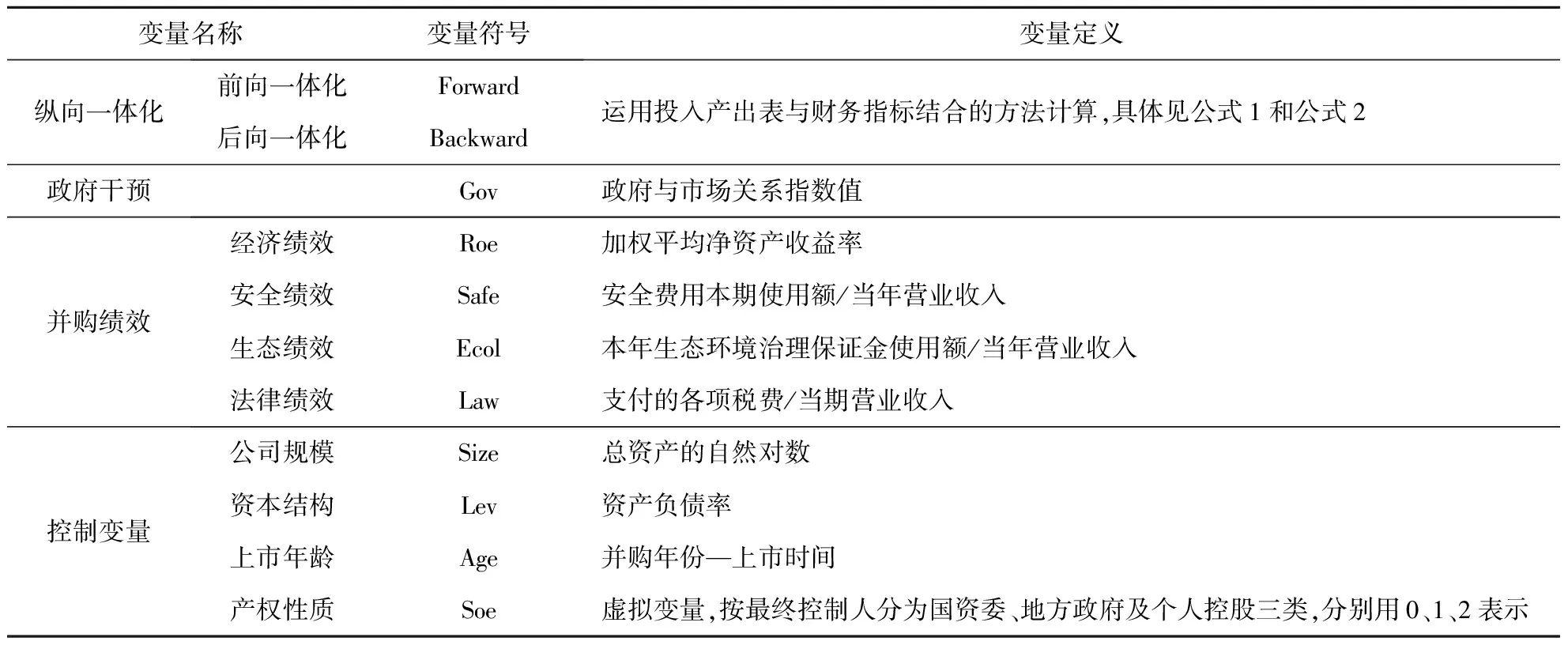

3.变量定义

(1)纵向一体化

现有文献对纵向一体化的测算方法主要有价值增值法、主辅分类法、投入产出法等。相比而言,投入产出法更具有通用性且数据容易获得。本文在借鉴董晶晶[13]方法的基础上采用投入产出表与财务数据(分部营业收入)相结合的方法分别构建前向一体化(Forward)和后向一体化(Backward)系数。该系数值越大,纵向一体化程度越高;反之,则越小。具体计算方法如下:

首先确定企业所跨行业,其次计算各营业收入与总收入的比值,再次根据基本流量表,计算出企业所处行业每单位产出流入其他行业(或每单位产出需要其他行业投入)的数量,并将该系数加总。最后用企业分部收入占总收入的比值作为加权数乘以加总系数来表示一体化程度。测算步骤如下:

A.进行行业匹配。将企业年报中披露的主营业务分部名称与国家公布的基本流量表(Basic Matrix)中的行业进行匹配。

B.根据基本流量表计算企业所处行业“i”每单位产出流入其他行业(每单位产出所需其他行业)“j”的投入(i≠j),其中“j”为企业所处行业。此系数定义为θji,将该系数求和:

(公式1)

该系数代表行业“i”单位产出流入其他行业(单位产出所需要的其他行业)“j”的投入。

C.用收入作为权数加权。对θi按企业分部的收入进行加权,进而构造企业前向一体化(后向一体化)的衡量指标:

(公式2)

其中ωi为所处行业“i”的分部收入占总收入的比重,该指标测算企业所有分部之间前向一体化(后向一体化)的程度。该指标区间为[0,1),且越大代表前向一体化(后向一体化)程度越高。

(2)政府干预

本文选用樊纲、王小鲁编制的《中国市场化指数——相对进程2009年报告》中政府与市场关系指数作为政府干预的替代变量。该指数仅到2007年,不能真实反映2009年至2012年的情况。在假设各地区经济发展水平增幅不变的情况下,本文计算了样本公司注册所在地五年内政府与市场关系指数的平均增长幅度,并按其增长幅度计算2009年至2012年的指标值。该指数越高,说明地方政府支配资源的程度越强,政府对企业并购等经济活动干预的影响也越强烈;反之,则越弱。

(3)煤炭企业并购绩效

在评价煤炭企业并购绩效时,不仅要考虑实现股东权益最大化的经济责任,还要考虑包括安全产、生态环境保护和遵纪守法等在内的其他社会责任绩效。

A.经济责任绩效

用加权平均净资产收益率来表示煤炭企业纵向一体化后的经济绩效。

B.安全责任绩效

安全生产投入是保证煤炭企业工人生命的根本,也是维护社会稳定、实现社会和谐发展的必然要求。根据财政部财会函(2008)60号文件的规定,高危行业企业按照规定提取的安全生产费用,应当在所有者权益“盈余公积”项下以“专项储备——安全费用”项目单独列报,使用时计入相应成本或损益。本文选取企业年度财务报表附注中“专项储备——安全费用”明细本期使用额除以营业收入作为安全责任的替代变量。该值表示企业每一元收入中安全投入的比例,数值越大,表明企业安全责任履行得越好。

C.生态责任绩效

作为资源型企业,煤炭企业履行生态环境保护的责任是国家可持续发展战略的要求。 本文选取企业年度财务报表附注中“专项储备——生态环境治理保证金/可持续发展基金”的本期使用额作为企业当年的生态投入,若样本公司无该科目,则用管理费用明细中环保支出、绿化费、环境治理补偿费的发生额和固定资产明细中环保设备本年增加值的加总作为替代变量。然后用本年生态投入/营业收入作为生态责任的替代变量。该值表示企业每收入一元的生态投入比例,数值越大,表明企业生态责任履行得越好。

D.法律责任绩效

遵纪守法、照章纳税是每个企业应该履行的责任。本文用企业的税费比率(支付的各项税费/营业收入)作为法律责任的替代变量。

(4)控制变量

Jensen的自由现金流理论认为负债的存在能够抑制企业的并购行为,且利息具有抵税作用,因此负债比例的高低会对并购绩效产生影响[14]。除此之外,本文还使用了公司规模、上市年限及公司的产权特性等作为控制变量。

具体变量定义如下表1所示:

表1 主要变量定义表

4.模型设计

(1)政府干预对煤炭企业纵向一体化的影响

Forwardit/Backwardit=αi+βiGovit

+γiSizeit+μiLevit+χiAgeit+δiSoeit+εit

其中

i=1,2,…21,t=1,2,…4

(模型1)

模型中Forwardit为i企业t时期的前向一体化指数,Backwardit为i企业t时期的后向一体化指数,Govit、Sizeit、Levit、Ageit、Soeit分别表示为i企业t时期的政府干预程度、公司规模、资产负债率、上市年限及产权特征,εit为随机扰动项。

(2)政府干预下煤炭企业纵向一体化与并购绩效的关系

Roeit/Safeit/Ecolit/Lawit=αi+λiForwardit

+κiBackwardit+βiGovit+γiSizeit+μiLevit

+χiAgeit+δiSoeit+εit其中,i=1,2,…21,

t=1,2,…4

(模型2)

模型中Roeit、Safeit、Ecolit、Lawit分别为i企业t时期履行的经济责任绩效、安全责任绩效、生态责任绩效和法律责任绩效。

三、实证结果及分析

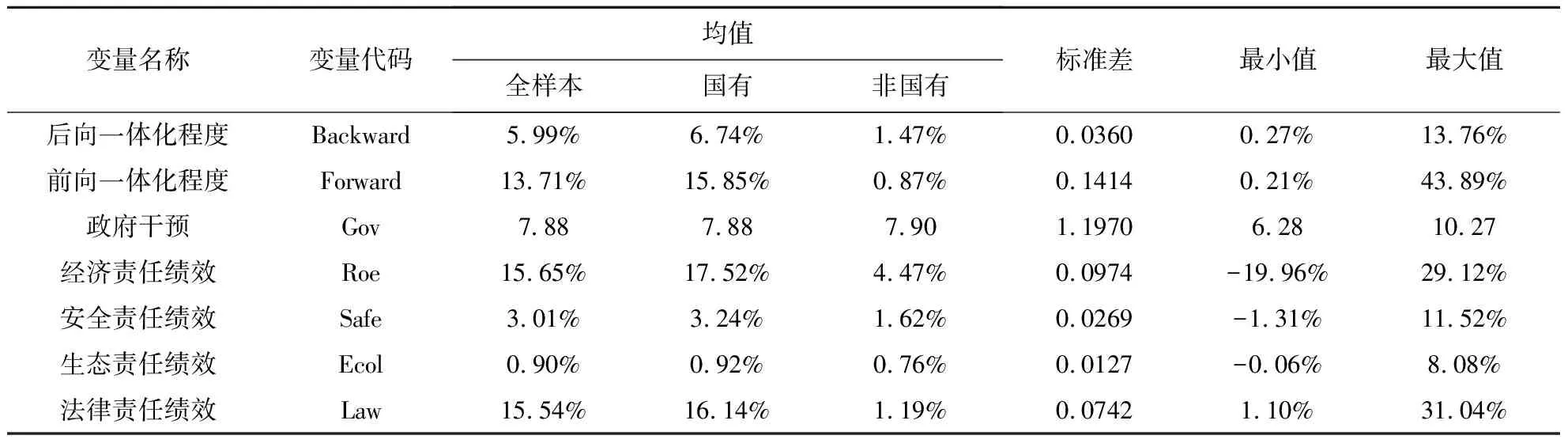

1.描述性统计

表2提供了主要变量的描述性统计,从表2可以看出,2009年至2012年间,样本公司后向一体化程度总体要明显低于前向一体化。整体上来看,样本期间内,样本公司的纵向一体化水平总体较低。样本企业内部每单位(元)产出平均来看有13.71分流入内部其他阶段生产,而每单位(元)产出平均需要内部投入5.99分。单从样本均值看,国有煤企纵向一体化程度要高于非国有煤企,说明政府更易于通过其控股的国企推行产业资源整合政策。而在政府干预程度相差不大,甚至非国有企业的干预程度均值大于国有企业的情况下,国有样本公司四个方面的责任履行都明显优于非国有样本公司。这间接验证了假设2和假设4,但仍需进一步分析。

表2 主要变量的描述性统计分析

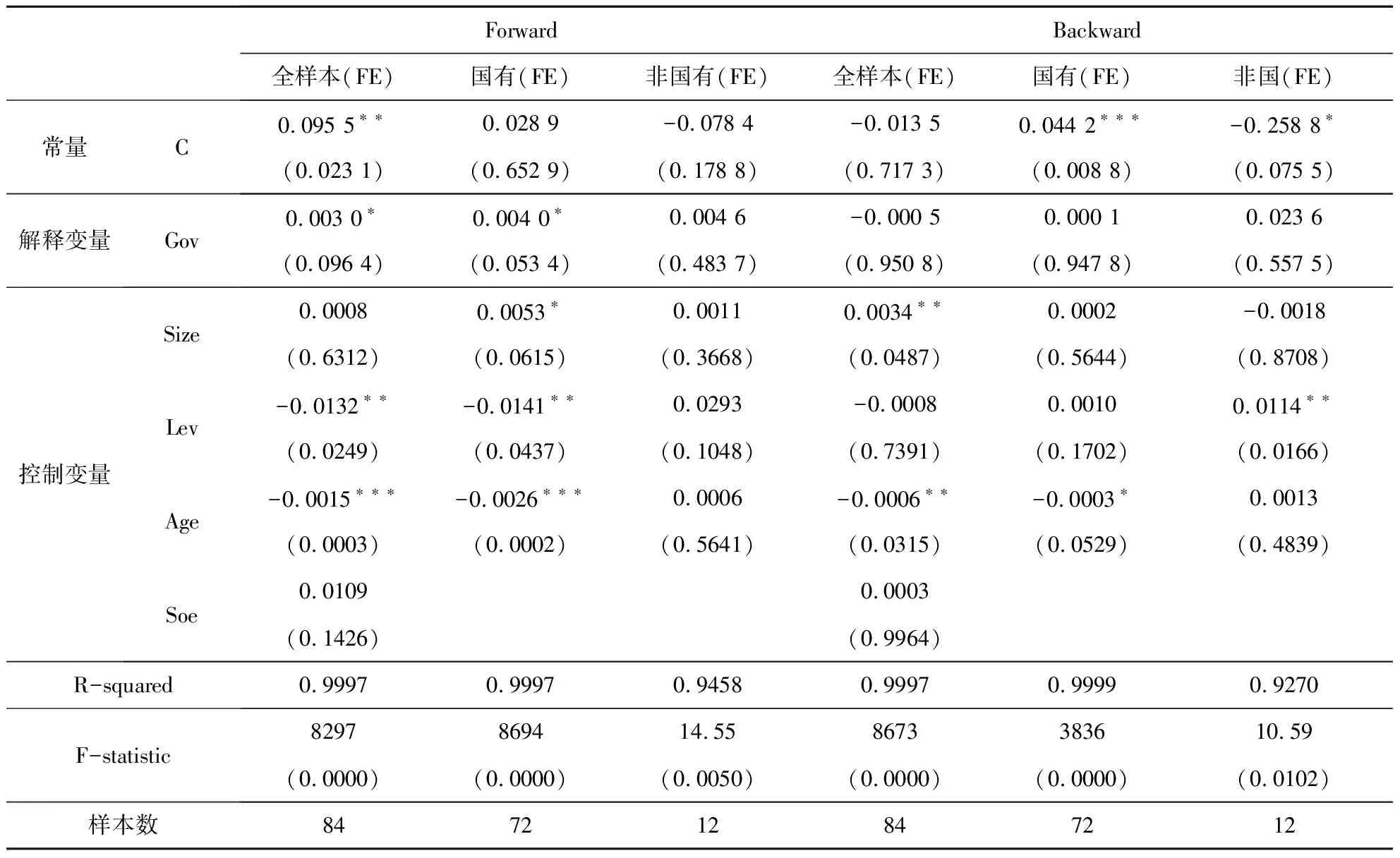

表3 政府干预对煤炭企业纵向一体化影响的面板分析

2.政府干预对煤炭企业纵向一体化的面板回归分析

煤炭上市公司兴起的纵向一体化热潮是否受到政府干预的影响,以及国有和非国有煤企受政府干预程度是否一致?从表3可以看出,政府干预与煤企前向一体化在10%的显著性水平上正相关。说明我国煤企的纵向一体化是在政府政策引导下实施的,且政府干预程度越高,前向一体化程度越高。假设1得到验证。公司资本结构与前向一体化程度在5%的显著性水平上负相关,说明实施纵向一体化的主并公司必须拥有足够的自有资本。政府干预与后向一体化的关系为负向,但不显著。煤炭企业并购的实践表明,大部分的纵向一体化方向为前向一体化,这主要是因为煤炭企业开采和销售活动一般位于产业链的上游,因此本文重点分析政府干预、前向一体化与并购绩效的关系。

按产权性质看,政府干预与国有煤企前向一体化程度显著正相关,与非国有煤企前向一体化正相关,但不显著。说明政府对煤企的纵向一体化干预存在产权偏好,政府作为国有企业的所有者,倾向于利用其对国企的所有权达到社会目标。另一方面,国有企业为获得更多的社会资源也更容易接受政府干预。假设2得到验证。

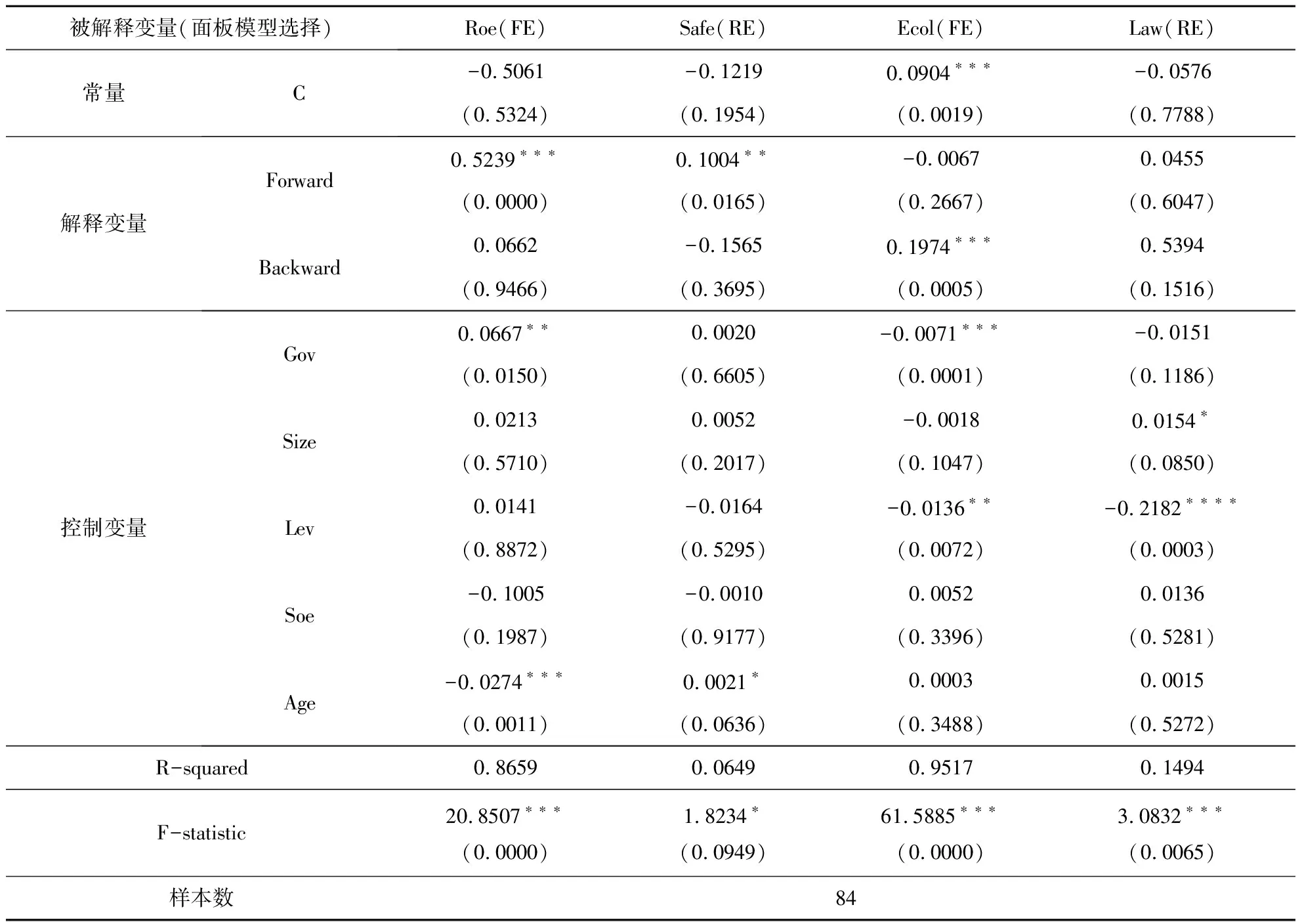

3.政府干预下煤炭企业纵向一体化的并购社会绩效分析

煤炭企业纵向一体化绩效如何?政府干预对并购绩效有何影响?表4实证分析了三者之间的关系。从表4可以看出,煤企前向一体化程度与经济责任绩效、安全责任绩效显著正相关。说明我国煤企在纵向一体化过程中很好地履行了追求经济增长、保障员工安全的责任。

从生态责任绩效看,前向一体化程度与生态责任绩效呈负相关关系,但不显著。这表明,很多企业只注重经济效果,忽视了生态环境的保护,并购后生态环保责任履行不足。

从法律责任绩效看,前向一体化程度与法律责任绩效正相关,但不显著。部分企业在提高纵向一体化的同时相应的法律意识没有提高,可能存在利用优惠政策偷漏税款的行为。

综上所述,政府干预下,煤炭企业纵向一体化行为只重视经济责任与安全责任绩效,忽视了生态与法律责任绩效,这与我国可持续发展战略背道而驰。

政府干预程度作为控制变量,其与经济责任绩效指标正相关,与安全责任绩效正相关但不显著,与生态和法律责任绩效指标甚至出现负相关关系。这说明我国政府在煤炭企业并购干预引导中过分强调经济绩效,忽视了其他社会绩效。

表4 政府干预下煤炭企业纵向一体化与社会责任的关系

4.煤炭企业不同产权纵向一体化并购绩效对比

政府干预下不同产权煤企纵向一体化绩效是否一致?从表5面板分析结果看,国有煤炭企业前向一体化程度与经济责任绩效、安全责任绩效和法律责任绩效显著正相关,说明政府干预下,国有煤炭企业并购后重视企业社会责任的履行,社会绩效良好。但生态责任与前向一体化程度之间呈不显著负相关,这说明国有煤企在并购绩效评价、社会责任履行方面仍然存在漏洞,忽视了生态环保责任。与此相对,纵向一体化程度提高后,非国有煤炭企业经济责任、安全责任、法律责任绩效都没有显著提高,甚至出现生态责任绩效的负向变化。综上所述,从社会责任视角看,政府干预下国有煤炭企业纵向并购绩效要优于非国有煤炭企业。假设4得到验证。

无论国有企业还是非国有企业,政府干预与并购后经济绩效的关系都显著正相关,而与其他并购绩效指标关系均不显著,甚至和生态绩效指标关系负相关。这与表4中的研究结论一致,过分强调经济绩效的并购引导不利于社会的可持续发展,建议政府完善相应的法律体系,强化企业的社会责任意识,规范企业并购行为,科学合理的引导企业并购。

表5 煤炭企业不同产权纵向并购绩效面板回归结果

续表

四、结论及建议

本文以2009年至2012年发生纵向并购的煤炭上市公司为样本,在运用投入产出法构建企业纵向一体化程度测算模型的基础上,首先实证分析了政府干预对煤炭企业纵向一体化的影响。研究表明,我国煤炭企业的纵向一体化行为是在政府的强势干预下推进的,且政府干预存在“产权偏好”,国有煤企更易成为政府实现社会职能的手段。其次,从社会责任观出发,实证分析了政府干预下煤炭上市公司纵向一体化的绩效。结果表明,目前我国大部分煤炭上市公司在实施纵向一体化时主要考虑经济责任绩效,对包括安全生产、生态保护、依法纳税的其他社会责任绩效重视度不高。不同产权进行比较发现,政府干预下国有煤炭上市公司的纵向一体化绩效要优于非国有企业。

结合上述研究结论,本文提出三点建议:第一,完善并购绩效及政绩考评体系,科学引导产业并购。一方面,国家应尽快建立一套包含经济、生态、法律、安全等在内的社会责任并购绩效评价体系,规范企业并购行为。另一方面,建立涵盖GDP、环境保护、法律履约、促进就业等在内的政绩考评体系,防止单纯追求GDP的政府低效并购干预行为。第二,强化企业社会责任意识及其信息披露,激励企业自觉履行社会责任。第三,调动非国有企业积极性,提高资源配置效率。国家应加强对非国有企业的政策引导,鼓励其积极参与产业并购重组及资源整合,实现国有与非国有企业的协调发展。

参考文献:

[1] 游善生.对煤炭企业社会责任的分析与思考[J].煤矿安全,2006(10):71-75.

[2] Shileifer Andrei. State Versus Private Ownership [J]. Journal of Economics Perspective,1998, 12(4):133-150.

[3] 方军雄.政府干预、所有权性质与企业并购[J].管理世界,2008(09).

[4] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(04).

[5] Aveni, R.A.Ravens craft, D.J. Economies of integration versus bureaucracy costs: Does vertical integration improve performance[J].Academy of Management Jouranl,1994(37)1167-1206.

[6] Fan,J. ,Jun Huang, R. Morck and Bernard Y. Yeung. Institutional Determinants of Vertical Integration:Evidence from China[R].Chinese University of Hong Kong Working paper,2007.

[7] 马晓杰.交易成本视角下中国煤炭企业纵向整合研究[D].湖南科技大学,2009,5.

[8] 杨中林,汤鹏.利益相关者与煤炭企业社会责任[J].煤炭经济研究,2009(8):31-32.

[9] 侯晓红,岳文.我国煤炭企业社会责任绩效评价体系设计[J].煤炭经济研究,2008(6):22-25.

[10] 许延明,吴丽梅.我国煤炭企业社会责任评价指标探析[J].山东工商学院学报,2008(2):14-16.

[11] 许震黎.煤炭企业社会责任的绩效评价指标设计[J].山东工商学院学报,2009(1):22-24.

[12] 张立权,谭章禄.基于效率与公平的国有煤炭企业评价指标体系研究[J].煤炭经济研究,2009,(11):25-27.

[13] 董晶晶.我国煤炭企业纵向一体化问题研究:程度、动因和绩效[D].江苏:中国矿业大学,2012.

[14] Jensen,M.C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986,(76):323-329.