中国对澳大利亚非资源领域投资探讨

2014-08-22高秋明北京大学

■ 高秋明 北京大学

中国对澳大利亚资源领域的投资,毫无疑问是如今主导两国投资关系的主要力量。尽管中国以较大的投资规模引发了澳洲全社会的广泛关注,但从其占整个投资规模比重来看,这一投资模式与其他发展中国家并无不同。通过对澳大利亚外国投资审查委员会(FIRB)公布的数据仔细观察后发现,近五年来,中国对澳大利亚非资源领域投资相对资源投资比重,仍旧低于韩国、俄罗斯、巴西等国。特别是经济发达国家的对澳投资,呈现随发展程度提高而逐渐向非资源领域倾斜的特征。随着我国经济的快速发展和企业的不断成长,非资源投资将成为未来中国对澳投资的重要组成部分。

一、中国对澳非资源投资的总体现状

近年来,在“走出去”战略的支持下,已有部分中国企业在澳大利亚展开非资源投资。根据中国商务部统计,截至2012年末,中国对澳大利亚制造业投资的存量为3.66亿美元,占总投资额的2.6%;除金融和房地产外的服务业投资为30.03亿美元,占总投资的21.65%。与资源类投资相比,非资源投资的规模较小,投资方式也呈多样化,绿地投资与并购投资并存。表1记录了2002年至2013年4月一些重要的中国企业对澳并购案。可以看到,在2008年全球经济危机之后,中国对澳非资源领域投资同资源投资一道迅速增加,显示出强劲的增长势头。

表1 中国对澳非资源部门的主要并购案,2002-2013.4(单位:百万美元)

非资源投资大多以开拓澳洲市场为目的,也有企业抱着寻求当地优势技术的动机。尽管现时的总规模仍然较小,但已有企业的发展路径将为我们研究中国非资源投资在澳的发展特点和趋势提供有益参考。

二、市场寻求型投资

中国制造业企业对澳大利亚的投资大部分以获取当地市场份额为目的,通过设立子公司的绿地投资方式进入澳大利亚。在行业分布上,除了通讯设备/计算机及其它电子设备制造业,以及交通设备制造业这两类传统的对外投资行业外,澳大利亚具有较大需求的新能源产业,也是中国对澳投资中的重要部分。

中国企业在澳洲市场运营的典型模式,是由澳大利亚子公司承担销售职能,由劳动力成本低廉的中国总部进行设计和制造,绿地投资和并购投资都是如此。电信设备制造商华为就是一个例子。其澳大利亚公司将获得的订单反馈给中国总部,总部根据全球20余个研究所各自的技术优势协调产品设计,最终产品在中国生产,再以出口方式销往澳大利亚。华为澳大利亚的公司提供各种后续支持,而售前和售后出现的各类技术问题都被反馈到中国总部或地区总部进行处理。另一个例子是澳大利亚电线电缆公司,这一公司的前身是澳洲本地的一个电缆企业,在破产后被桂林国际电线电缆集团收购。收购后,这个电缆厂便从一家生产企业转型为了专门的销售公司。原有的生产过程和设备逐步转移到了中国总部,而当地的品牌、销售工人和销售渠道则被保留并加以拓展。中国生产的廉价成本产品和本地员工语言、习惯以及熟悉澳洲国情的优势结合起来,帮助这家公司成长为澳洲第三大电线电缆企业。

中国企业通常采用的国际竞争手段是在相同质量的基础上提供更低的价格竞争。在澳大利亚,它们往往还提供更全面的客户服务:桂林电缆打破了澳洲行业内订单后生产、无库存的惯例,通过提供现货和立即的送货上门来吸引客户;海信集团通过外包方式成为第一个在澳洲全国开通24小时售后热线的家电企业;计量器具生产企业赛摩的澳洲客户认为,这一企业的一个特点在于设备使用初期提供很好的技术服务和支持,从而帮助他们迅速将设备投入使用。这些在国内市场较为常见的客户服务形式被引入澳大利亚,继而成为中国投资者与其他澳洲供应商竞争的有力武器。

需要指出的是,尽管投资金额大大低于矿产领域,但中国制造业及相关服务业投资对澳大利亚当地就业的贡献却并不低。首先,由于澳洲子公司的特定职能,子公司的人员构成与中国总部有显著不同,销售人员的比重更高,从而使劳动力更加密集,即使是作为高科技企业的华为也不例外。从全球来看,有46%的华为员工从事研发,而在华为的澳大利亚公司,这一比例不足10%,绝大部分员工从事销售及与销售相关的服务工作,这一部分人群也构成澳大利亚华为员工扩张的主要部分。除了销售,提供更完善的售后服务也意味着更多的劳动力需求。其次,由于中国企业投资的目的在于利用当地员工熟悉澳洲国情的优势,这是不能被更廉价的外国劳动力所取代的,因此,尽管中资机构的规模不一,从20几人到几百人不等,但其中澳洲员工的比例都较高。仍以华为为例,2010年在华为澳大利亚公司约300名员工中,80%来自澳洲本地,这一本土员工比例大大超过华为在其他任何国家的分支机构,在2011年华为将员工总数扩充至超过800人的计划中,澳籍员工的比例还获得了进一步提升,这就极大地促进了当地就业。据商务部统计,截止2012年末,中国在澳500余家企业共雇佣当地员工4500多人。因此,对澳制造业投资的发展将有助于缓解目前澳洲国内对于中国资源投资的紧张情绪;而另一方面,雇佣员工的增加也意味着企业必须重视处理与工会以及当地居民社会的关系,增加融入当地文化的投入。

三、技术寻求型投资

近年来,一类以获取品牌技术等战略资源为目的的跨国投资被识别,并产生出一种新的国际直接投资理论。这一理论认为,原本不具有技术优势的企业可以通过直接投资,利用并购国外优质企业或在产业集聚地区建立研发中心的方式,来获取能够形成核心竞争力的技术资产。这意味缺乏技术竞争优势的发展中国家的企业,也可以通过对发达国家开展技术寻求型投资来提升自身国际市场地位。

中国企业已成为这一理论的积极实践者。尽管对于电器制造商等传统的出口行业来说,澳大利亚在相关领域的技术和品牌不及欧美,但是在一些澳洲具有显著技术优势的制造业部门,例如汽车零配件业,以及与矿业、农业有关的制造领域,已经出现了中国投资者的身影。值得注意的是,一些传统的资源领域投资者,例如宝钢、武钢,也同时加入到了技术投资的行列中。

与市场寻求型投资不同,当以并购方式进行时,技术寻求投资的出发点往往是为了满足某种特定的国内需求。例如,吉利汽车在2009年收购了位于维多利亚的全球第二大自动变速器公司Drivetrain Systems International,立即获得了当时在国内处于空白的自动变速器生产技术;太重煤机并购Valley Longwall International的背景是山西省出台了一项增加本地煤机制造商市场份额的保护政策,而后者是某些进口煤机种类的主要供应商,因此这一并购有利于太重煤机保持在国内市场的优势地位。

当以投资研发中心形式出现时,技术型投资往往包含了超越本地市场的考量。一方面,传统的研发中心瞄准更为广阔的发达国家市场;另一方面,还有一些投资立足相关领域的基础前沿,跳出了针对某个产品或某个具体生产环节进行研究的局限。为了更好地利用澳大利亚成熟的国家创新体系,后一类投资往往采用与澳洲高校合作的方式,以期更好地撬动相关领域的政府资金。以宝钢在昆士兰大学设立的联合研究中心为例,这一中心由宝钢投资,八所澳洲高校共同参与,计划第一期五年提供2500万澳元的经费,用以支持相关的项目研究,并建设一个博士后流动站,这样的规模在其他国家对澳能源行业的技术投资中也较为少见。与其它钢铁企业在高校的投资不同,宝钢研发中心将研究的对象定位于整个能源部门的未来发展趋势——这类研究不仅是澳大利亚能源行业着力推进的方向,也是澳洲政府资金大量资助的领域。因此,通过以高校为依托,不仅能够广泛地利用现有资源,还能够同时申请政府项目支持,使研发中心实现最小成本下的成果产出。

在澳大利亚设立的高校研究中心中,华人关系纽带起到了至关重要的作用。除宝钢研发中心外,在武钢与迪肯大学建立的汽车材料研究中心、如意科技与迪肯大学合作建立的如意迪肯新材料研究院,以及尚德太阳能与斯威本科技大学在光伏领域的合作背后,都有华人教授的牵线搭桥。尚德太阳能的创始人施正荣更直接延续了与博士就读学校新南威尔士大学的交流,特殊的华人背景,使得这些研发中心具备了比其它国家同类投资更好的沟通能力和产出潜力。目前,澳大利亚已成为中国留学生第二大留学目的地,华人教员也在澳洲工科学界中占有重要地位,这昭示着中国对澳技术寻求型投资将拥有广阔的发展前景。

四、非资源投资发展的推动力

从历史的角度来看,对澳贸易结构的转变将成为推动未来对澳投资方向转型的关键动力。

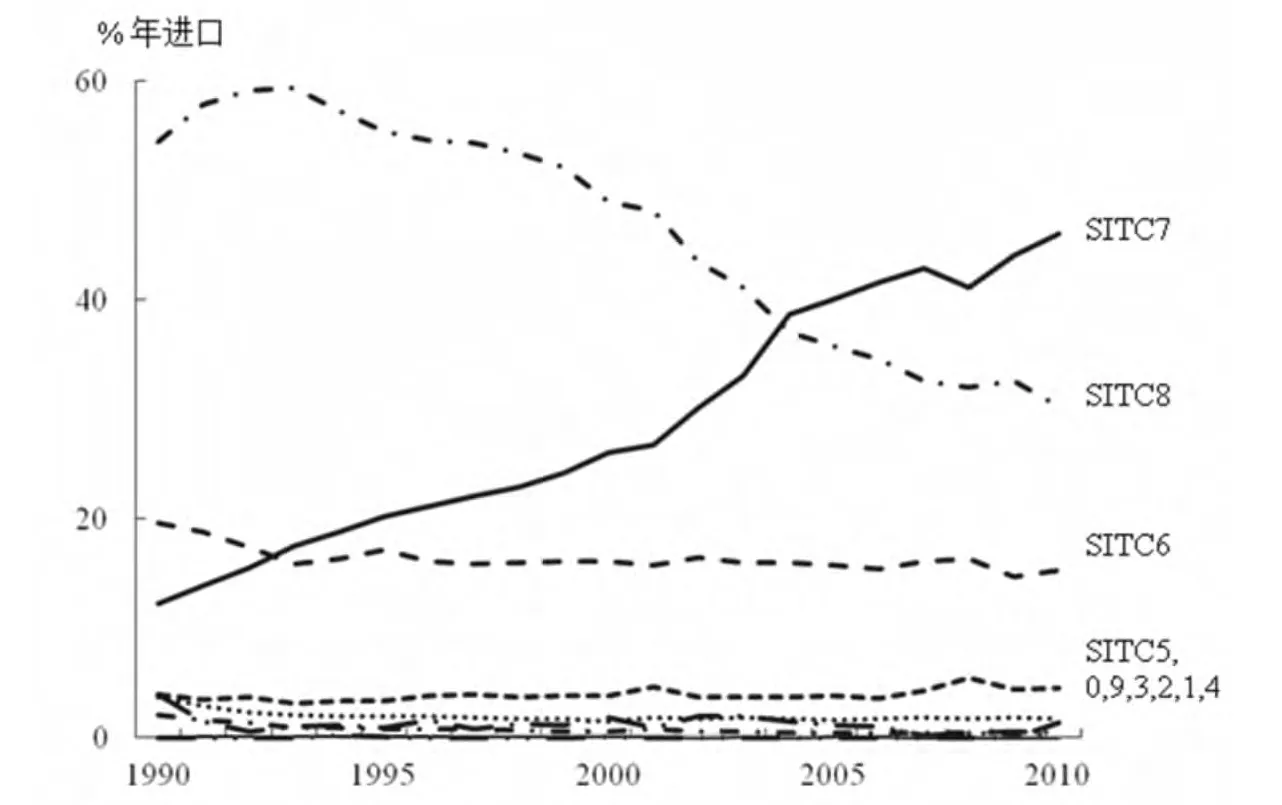

图1 澳大利亚1990-2012从中国的进口结构转型(按SITC分类)

2009年中国成为澳大利亚最大的进口来源国。在中国经济快速发展的三十年间,中国的对澳出口不仅在数量上有了显著提高,在结构上也有了明显变化。从图1可以看到,以国际贸易标准分类(SITC)项目统计,1990年中国对澳出口最多的是以服装、鞋帽、家具为主的杂项制品(SITC8),比重达 54.43%,远远高于占比19.65%的原材料制成品(SITC6)和12.19%的机械和运输设备(SITC7);而在接下来的二十年中,在其他所有项目比重均下降的情况下,机械和运输设备的出口比例却一路攀升,2012年已达46.59%,成为中国对澳出口最多的商品门类。中国对澳大利亚的出口发生了从简单易耗品向耐用品的结构转变。

在这一转变的背后,是一批中国机器设备制造企业的崛起。尽管仍旧缺乏高端技术,但正像产品生命周期理论所描述的那样,在一些技术相对成熟、产品标准化程度较高、市场销量较大的设备制造领域,一些中国企业已经掌握了相关技术,借助本土市场优势成长为了世界级的生产者。例如,海尔连续三年蝉联全球大型白色家电市场的品牌占有率第一;联想是仅次于惠普的全球第二大PC供应商。华为是世界第二大电信设备制造商。这一趋势也正在其他制造业部门延续。对于这些壮大起来的中国企业,澳大利亚自然成为它们在世界范围内进行市场开拓的一部分。

因此,尽管中国的出口数据也包含其他国家企业以中国作为生产基地的出口,但中国制造业企业的成长仍是促成贸易结构转变的最主要因素。在这样的背景下,中国对澳耐用品出口的增加可能推动制造业企业对澳投资的增加。首先,与简单消费品和易耗品不同,出口经久耐用、结构复杂的机械设备,不仅意味着出口商一次销售的实现,也意味着对后期维修养护责任的承担,而这些后期服务只能在进口国本地实现。因此,对澳出口的增加会带动出口商对澳洲当地维修服务的投资增加。其次,在近年来中国国内市场日益饱和的情况下,出口市场对这些中国厂商来说显得尤为重要,他们比以往更愿意通过投资来深耕澳洲当地的销售渠道;出口数量增加而带来的品牌意识增强,也使他们倾向于用设立销售公司来替代原先的进口代理商,将原先的办事处升级为分公司,或者直接并购原先的代理公司。这些措施都会带动中国企业在当地的销售投资增加,维修和销售的需求直接推动了中国制造商在澳洲本地的直接投资。

出口转型带动相关制造业和服务业投资增加,继而推动投资结构的转变,这样的情形也可以从日本与澳大利亚经济交往的历史中得到印证。将1963年至1983年日本对澳出口结构与1992年至2012年中国的出口结构进行比较,可以发现,经济腾飞时期的日本对澳出口也呈现耐用机械设备显著增加的特征,从二十年期初的16%,到期末的高达68%,这一走势与近年来中国的对澳出口结构变化极为相似。对于中国来说,其与日本的不同之处在于能源需求结构的差异。与日本经济依赖石油不同,中国以煤炭作为主要能源的现实可能是导致目前对澳大利亚资源需求量更大的一个原因。尽管这一状况还将在相当长的一段时间内持续,然而随着中国制造业企业实力的进一步增强,以及中国经济转型带来的国内产业结构和能源需求结构调整,中国制造业企业将在未来两国投资关系中扮演更加重要的角色,中国对澳大利亚的投资必然会进一步向制造业和服务业等非资源领域偏离。

[1]刘非小、刘涛(2009):“中联重科融资租赁驱动力追问:实施海外战略驱动力何在”.《机械工程师》,2009(7).

[2]张辉(2006):“澳洲:进军国际市场的跳板”,《小康》,2006(12),pp.54-55.

[3]中国国际贸易促进会(2010),《中国企业对外投资现状及意向:调查报告》,中国贸促会网站www.ccpit.org

[4]Deng,P.(2007)“Investing for strategic resources and its rationale:The case of outward FDI from Chinese companies”,Business Horizons,2007(50),pp.71-81.

[5]Garrett,G.(2012)“Chinese investment elephant is well and truly in the room”.The Australian,August 18,2012.

[6]HSBC(2013)“Australia's political stability and favorable business conditions attract Chinese investment”,March 18,www.hsbc.com.au/1/2/about/news/13/130318(viewed March 26,2013)

[7]Laurenceson,J.(2008)“Chinese investment in Australia”.Economic Papers,27(1),pp.87-94.

[8]Moon,H-C.and Roehl,T.(2001)“Unconventional foreign direct investment and the imbalance theory”.International Business Review,10(2),pp.197-215.