T+0型货币基金产品货币经济问题研究

2014-08-22胡进

胡进

(长江大学 经济学院,湖北 荆州 434023)

随着理财产品市场的发展,越来越多的非存款性金融机构和非金融机构开始进入金融领域,竞相设计与发行各类理财产品。其中,特别是T+0型货币基金产品所具有的极强货币性,不仅在各类理财产品中独树一帜,而且也正在影响货币政策有效性发挥的金融基础。

一、T+0型货币基金产品发展概况

近年来,货币型基金规模呈现爆发式增长。从认申购规模上看,其风头远远超过了债券型和股票型基金产品。在各类货币基金产品(传统型、短期理财债型、保证金型和T+0型)中,T+0型货币基金产品因其整合金融要素的创新能力,深受金融消费者喜爱,从而成为近年货币型基金产品中一个耀眼明星。所谓T+0型货币基金,是指具有实时取现、投资和消费支出等功能的货币基金产品。

最早推出T+0型货币基金产品的,是汇添富基金公司于2012年11月推出的现金宝,随后,华夏、嘉实、南方、国泰和广发等基金公司也开发了这类T+0特质的货币基金产品。但是,引爆这类产品的认申购热情与业界跟进模仿的重要因素,应该是2013年6月13日支付宝联合天弘基金公司推出的余额宝。余额宝一经推出,就吸引了金融消费者的极大热情。据支付宝和天弘基金报告显示,截止2013年12月31日,余额宝规模突破1853.42亿,余额宝用户数达到4303万户,相当于国内全部78只货币基金总规模的近20%。对接余额宝的一只中小规模的基金公司——天弘基金公司也为世人所瞩目,其旗下的天弘增利宝货币基金成为国内第一只达到千亿级规模的基金,从而成为国内规模最大基金。

余额宝巨大成功效应,激发了各类基金公司、第三方支付公司、互联网公司和商业银行的热情,其纷纷推出各自版本的T+0特质货币基金产品。据统计,截止2013年底,已经有33家基金公司推出了T+0特质货币基金产品。由于余额宝巨大的成功效应盖住了以往各类T+0货币基金产品的风头,所以,目前业界习惯称这类T+0货币基金产品为类余额宝、或宝类产品。

二、T+0型货币基金产品运行机制与基本功能

从货币经济学角度看,任何金融产品创新都是建立新的生产函数的过程,都是对各种金融要素(收益性、流动性和安全性等)重新组合(或设计)的结果。自然,T+0型货币基金产品也是这样一种金融要素不断创新组合的过程,其货币性特征日益明显。

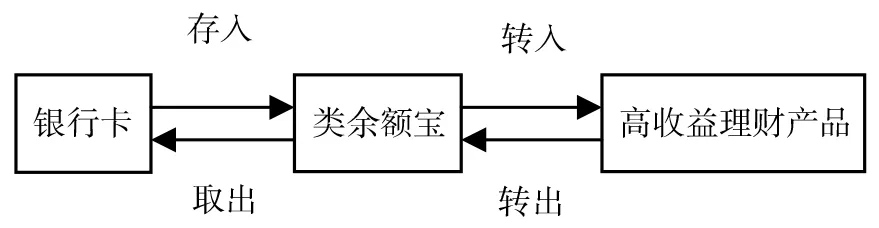

(一)T+0货币基金是M1与理财产品之间的纽带

从运行机制上看,T+0货币基金产品是一个基于新一代互联网平台的基础性的现金管理平台。它的一端连接着低收益、高流动性的金融资产(现金和活期存款)(即M1),并在二者之间实现零费用的实时(T+0)转换,从而保证金融资产的流动性;另一端连接着高收益、低流动性的金融资产(各种货币市场理财产品),并在二者之间实现自发对接,从而提高金融资产的收益性,如图1所示。

图1 “T+0”货币基金的运行机制

由此可见,T+0货币基金产品或类余额宝成了资金蓄水池、金融财富形式转换的中转站,从而实现了金融财富的安全性、收益性与流动性的有效统一。

(二)T+0型货币基金产品基本功能

基于上述运行机制,金融消费者只要成为这个平台的用户,其闲钱在不失去流动性条件下,增加了理财功能和消费或支付功能。

T+0型货币基金产品实时提现功能。相对于银行储蓄存款和其他类型的货币基金产品(传统型、短期理财债型和保证金型)而言,T+0货币基金产品具有较高的流动性,或具有实时取现能力,即具有在理财产品与M1之间进行实时转换的能力。以广发钱袋子为例,该产品可以随时取现,最快1分钟到账,在每天的9∶00点到19∶00点钟可以使用快速取现,当日取现最高额度为50万元,快速取现不收取手续费,快速取现支持工农中建交等几十家银行卡。自然,客户也可以通过这些联网的银行卡或现金转存到T+0型货币基金账户中,从而进一步地自发转入到理财账户中享受高收益。

T+0型货币基金产品投资功能。投资功能是通过将基金公司理财产品直销系统内置于T+0型货币基金中,金融消费者只要购买了T+0型货币基金,就实现了闲钱与一种或多种理财产品自发对接与转换,通过投资具有较高收益的理财产品来获取稳健的高收益性。因为T+0型货币基金产品获得的是投资收益而不是利息,自然不受存款利率上限制约。目前,T+0型货币基金区间年化收益率普遍都在银行活期储蓄存款利率的10倍左右,甚至20倍以上,譬如,广发钱袋子过去5年从未出现负收益,2011年,钱袋子收益率为4.1593%,是同期活期存款利率的8.3倍;2012年,钱袋子收益率为4.25%,是同期活期存款利率的12倍。

T+0型货币基金产品支付功能。从可交易性上看,存款账户一般分为交易(支付)存款账户和非交易(储蓄或互助储蓄)存款账户。交易存款即支票存款,是客户存入银行的可随时用于支付的货币,其基本特征是银行为客户提供一系列的货币保管、记账、代收代付和理财业务等综合性金融服务。T+0型货币基金产品在可交易性上,是一个不断升级的过程。业界最早探索打通理财产品与支付平台通道的是广发基金,2012年12月广发基金在业内首次推出货币基金的车贷、房贷还款业务,同时支持全国22家银行信用卡的还款,从而开创货币基金产品的支付功能。目前,众多T+0型货币基金产品虽然没有签发支票之名,但实质上都具有这种支付功能,大体上表现为:其一,可以代客户转账支付,即自动还房贷、车贷、跨行转账服务,预约还信用卡服务,并且均不收取手续费;其二,可以代客户购买其他理财产品。

三、T+0型货币基金产品对货币政策的有效性影响

中央银行货币政策的有效性,是构建在货币需求精确估计和流动性创造机制可控制性基础之上的。然而,T+0型货币基金产品内生具有的狭义货币(M1)、理财产品和消费支出之间平滑转换的机制,正在影响着货币政策发挥效能的这两个重要的金融基础。

(一)T+0型货币基金产品复合功能影响了货币需求的稳定性

根据货币经济学原理,基于流动性大小,大体上可以将金融资产归类为某一层次的货币(M0、M1、M2、M3…),从而为监测宏观经济运行与货币政策调控重点提供科学依据。传统意义上,这些货币层次都有明确的内涵与清晰的边界,作为货币政策中介指标具有可测性,易于货币政策信号的传导。但是,T+0型货币基金产品的复合性功能,对货币统计体系和货币需求稳定性构成提出了新的挑战,从而影响了货币政策中介目标的准确性,以及货币政策的有效性。首先,T+0型货币基金产品作为一种新型的金融资产,所具有的高度流动性及其支付功能,使其货币性十分明显,本应记录入货币统计范畴中,但是,其复合性功能又很难从总体上将T+0型货币基金归类为哪一个层次货币。其次,作为一种综合性现金管理账户,它打通了狭义货币M1、准货币和投资理财产品三者之间的通道,并实现了三者之间无缝隙对接与转换。这不仅模糊了各层次货币的边界,而且加剧了狭义货币M1与投资理财产品之间相互转换的速度,极大地影响了货币需求的稳定性,进而影响了中央银行对货币政策中介指标的判断,因而影响到货币政策有效性的发挥。

(二)T+0型货币基金产品供给主体多元性影响了流动性控制机制

20世纪70年代和80年代,美国银行业出于同业竞争和规避利率管制需要,开发了一系列新型存款账户(如CDs、NOW、Super NOW、TAS和MMDAs等)。与美国新型存款创新主体为商业银行不同,最近几年在我国金融市场兴起的T+0型货币基金产品,不是由商业银行主导创新的,而是首先由非银行金融机构(如基金公司)和非金融机构(如互联网公司)发起的金融创新行为。其每一次创新,都是对商业银行存款账户的替代及其垄断地位的挑战,而商业银行只是这次新型储蓄存款账户创新浪潮的一个跟进者,因此,T+0型货币基金产品供给主体表现为多元性。

T+0型货币基金产品供给的多元性,不仅挤占了传统商业银行原始存款来源,影响了商业银行在流动性创造体系中的地位,更为重要的是,正在影响着基于中央银行——商业银行为轴心的流动性创造与调节机制。在传统意义上,二级银行体系下的中央银行流动性调节机制,如法定存款准备金制度和再贴现业务等,均是基于商业银行表内业务为核心来设计的。由于影子银行如基金公司或网络公司的特殊行业属性,以及经营模式的特殊性,规避了上述基于存款性金融机构表内业务构建起来的监管和流动性调控体系,因此,影子银行的流动性创造行为,几乎不受传统控制体系的制约。因此,当由多元主体供给的新型储蓄存款产生时,原有的针对商业银行存款货币创造的调节机制,似乎不能适应新的流动性创造机制的需要,从而影响了货币政策有效性的发挥。

四、完善货币政策有效性构想

为应对影子银行参与流动性创造对货币需求和流动性调控机制的影响,提高货币政策的有效性,未来应该完善货币政策执行的金融基础。

(一)完善流动性监测指标体系

目前,我国中央银行每月公布的《货币统计概览》统计了M0、M1和M2层次货币情况,其中,M0=现金,M1=现金+非金融公司的活期存款,M2=M1+非金融公司的定期存款+居民储蓄存款+其他存款。这种货币计量体系,显然无法反映类似T+0型货币基金产品这类具有极强货币性新型存款账户或金融资产的发展状况及其影响。尽管中央银行近年来提出了一个新指标——社会融资总量来对各种新型的流动性资产进行一般性描述,但是,该指标无法给出总量指标下的各部门资产负债对应的结构性框架。为此,笔者认为,未来货币计量体系应该进一步拓宽与完善。首先,拓展货币计量的外延,应该考虑增设覆盖范围更广的货币统计口径M3,以建立更广泛的货币政策监测指标体系,将更多非银行金融机构创造的流动性金融资产纳入到金融监测的范围之内。其次,调整货币统计层次,将那些虽然没有支票,但已经具有极强转账支付功能的新型储蓄账户调入M1统计范围,以便重点监测这些具有极强货币性账户的资金变动。

(二)拓宽流动性创造的监测范围和手段

当前我国金融监管当局对流动性和金融稳定的监测与调控的对象,主要是以商业银行为代表的存款性金融机构,并且,原有控制流动性创造的工具——货款拔备、资本充足率和存款准备金制度等方法,也主要是针对存款性金融机构表内业务而言的。因此,未来流动性创造的监测领域应该拓宽到银行、证券、保险和信托各个金融市场领域;在监测对象上,不仅要监管存款性金融机构流动性创造行为,还要监管非存款性金融机构的流动性创造行为;在监测业务上,不仅监管金融表内业务,还要监管表外业务。在监测与控制流动性创造上,要研究设计出针对影子银行的存款保险费、资本充足率和准备金制度等方法,以调控其流动性创造行为。