正规金融与非正规金融的交叉影响机制研究*

——基于动态随机一般均衡模型的分析

2014-08-22赵大伟李建强

赵大伟,李建强

[中国人民银行,北京 100800]

我国的金融体系是在两个不同的领域以两种完全不同的方式并行推进的典型双轨制。其一是在改革过程中有意识培育的正规金融领域,其二是自然发育而成的民间金融领域。正规金融领域是由政府自上而下设立、安排并由正规金融机构主导的一种资金运动。民间金融领域,又称非正规金融领域,是在政府批准并进行监管正规金融之外,基于客观供求刺激,由民间自发组织形成的游离于现行制度法规边缘,为民间经济融通资金,其本质是非公有经济成分的资金运动。虽然大规模和全局性的金融危机在当前经济运行环境中爆发的概率较低,但区域性金融危机已成为威胁我国经济安全,特别是经济可持续发展的重要因素。由于多数区域性金融危机的爆发都与区域性非正规金融的过度膨胀有关,进而引发金融恐慌、资金链断裂等经济问题,更会引发大规模的社会恐慌,从而影响经济社会的可持续发展。因此,深入挖掘理顺正规金融与非正规金融之间的相互作用机制,有利于深入理解非正规金融违约风险对金融稳定甚至经济安全的影响。

一、文献综述

Mckinnon和Show提出非正规金融理论后,对非正规金融与正规金融之间相互作用机制的研究就受到了社会的广泛关注。金融自由化理论指出,随着金融深化的发展,作为金融约束和抑制产物的非正规金融会逐渐消失,然而在一些发展中国家非正规金融市场反而随着金融深化的进程不断壮大。[1]、[2]Steel等人研究认为,非正规金融在解决信息不对称方面具有优势,这是其产生发展的重要原因。[3]Bell、Floro和Ray分别考察了非正规金融与正规金融之间的横向关系和纵向关系,横向关系表明二者存在竞争和“溢出效应”,纵向关系表明二者存在互补,对市场资金配置效率、社会福利水平产生影响。[4]Dasgupta认为,非正规金融和正规金融之间将在业务上展开竞争,包括对存款和信贷业务的争夺。[5]Varghese认为,正规金融与非正规金融在互助合作条件下比在相互竞争时获得更大的利益。[6]国内多数学者认为理解非正规金融和正规金融之间的关系,对于正确认识非正规金融对于经济增长的作用具有重要意义,并就正规金融与非正规金融之间的关系以及相互有益的结合方式提出了许多建议。胡金焱和李永平从信息成本和代理成本的角度分析了正规金融和非正规金融各自的相对优势,揭示正规金融与非正规金融之间并非只是简单的竞争关系,两者之间存在的一种制度互补关系。[7]张建军、袁中红和林平指出,由于非正规金融与正规金融之间存在此消彼长的关系,所以非正规金融的发展在很大程度上可以反映出正规金融的不足,非正规金融的产生实际是对正规金融供给不足与失衡的一种校正和补充。[8]林毅夫和孙希方构建了一个包括异质的中小企业借款者和异质的贷款者模型证明非正规金融的存在能够改进整个信贷市场的资金配置效率。[9]

综上所述,国内外对非正规金融与正规金融之间相互作用机制的研究主要是基于数据调研,采用局部实证方法进行研究而鲜少进行宏观均衡框架下的一般性分析,同时也缺乏对行为主体的预期研究。考虑到非正规金融缺乏官方统计,往往仅通过实地调查获取或了解当地非正规金融发展的情况,并对各种现象做出理论解释,这样难免存在主观任意性。鉴于此,本文将在宏观分析主流模型DSGE框架内引入非正规金融与正规金融,借此考察二者之间相互作用的动态关系,解读各种外部宏观政策变量的有效性。

二、动态随机一般均衡模型

在正规金融与非正规金融并存的二元金融结构下,非正规金融游离于中央银行及相关监管之外,其所蕴含的潜在金融风险始终备受人们的质疑。非正规金融的违约率风险上升会如何影响正规金融及整个国民经济呢?若正规金融机构增加金融产品的供给,是否就会挤出非正规金融呢?非正规金融的存在是破坏还是强化了货币政策的执行力度?面对这些疑问,我们主要采用动态随机一般均衡模型进行理论分析与数值模拟。基于对经济环境的刻画,动态随机一般均衡模型(DSGE)会导入不确定性因素所引致的冲击,力求能更准确地描述模型中经济变量的传导路径以及作用机制,从而在一定程度上发挥着实验室的作用。

(一)决策环境

借鉴Harold Ngalawa等文献,考虑包含家庭、企业、金融中介和货币当局的四部门经济。[10]家庭最大化含有可分离的消费、休闲和实际货币持有量的跨期效用函数,家庭收入被配置在消费、在银行储蓄之外持有现金以及在非正规金融市场上放贷。金融系统被分为正规金融和非正规金融部门,一般而言,正规金融部门为商业银行,非正规金融部门为放贷者。Bolnick认为,商业银行是法人机构,而放贷者通常是个人,每个人作为一个商业单位进行经营,很少雇佣经纪人。[11]事实上,除了中小企业是个人经营外,放贷业务通常也是没有正式账户和官方登记的。因此,难以将放贷者从家庭中分离出来作为一个独立机构。我们加强家庭和放贷活动之间的联系,假定放贷行为与家庭效用最大化是一致的,将放贷行为嵌套在家庭框架内,作为家庭信贷函数,同时保留放贷者作为非正规金融中的信贷机构。

Dasgupta认为,企业通过从正规金融与非正规金融体系中获得贷款转变为生产中资本,正规金融与非正规金融是完全替代。[5]资本和劳动是仅有的生产要素,企业利用柯布-道格拉斯型生产技术生产最终产品。在金融市场中,企业对正规金融和非正规金融的贷款选择是自我选择的过程。非正规金融中放贷者可以视为社区银行,因为他们能够识别个体潜在贷款人的风险水平,而正规金融中商业银行做不到。商业银行不能区别高风险和低风险的贷款人,因为为了在正规金融体系中增加获得信贷支持的概率,高风险贷款人会粉饰成低风险贷款人。低风险贷款人往往具有较高的偿付率,相对高风险贷款人能够给商业银行带来较高的预期利润,因此商业银行往往偏向对低风险贷款人放贷。[12]在这一点上,我们借鉴Stiglitz和Weiss(1981)假设,认为银行可能会信贷配给平衡。[13]非正规金融市场通过接受未被正规金融信贷配给到的残余需求,从而满足总信贷需求中这部分信贷需求,这也是非正规金融自我选择的实现过程。

(二)家庭部门

经济体系是由可存活无限期的家庭组成的连续集合,这些家庭具有相同的禀赋和偏好。这些代表性家庭的目标函数就是使即期效用函数Ut的预期贴现流总和最大化,即满足:

(1)

这里在(0,1)区间内,是消费者主观跨期贴现率。效用函数假定是可分离的,其中消费Ct,休闲1-Nt,实际货币持有量Mt/Pt。

(2)

Nt是t期劳动时间总量,Φ,Γ>0代表休闲和实际持有货币量各自在效用函数中的重要性。效用函数Ut满足消费、休闲和实际持有货币量的一阶导数大于零,二阶导数小于零的条件。家庭预算约束条件是家庭可支配收入用于消费、商业银行储蓄、现金持有以及放贷给企业。我们假定家庭贷给企业的资金或者银行储蓄均来自本身收入。家庭的跨期预算约束是:

(3)

(4)

(5)

(6)

(7)

(4)式是消费的欧拉方程,(5)式是劳动供给方程,这表明消费和劳动供给的负相关归因于消费边际效用递减。(6)式是货币需求方程,说明实际货币余额需求与利率负相关,与远期消费正相关。(7)式表明在考虑风险因素下,家庭部门达到均衡时,其在商业银行储蓄的回报率等于在非正规金融市场上放贷资金的收益率。

(三)企业部门

麦克米伦缺口表明中小企业融资难、融资贵是一个世界性难题。中小企业往往受到自身可作抵押物不足、信用基础薄弱以及财务制度不健全等因素的影响,不能在正规金融市场获得全部贷款,更多的贷款只能求助于非正规金融市场。相反,大型企业内部公司治理结构相对合理化,资产规模较大,因此企业外部融资成本远低于中小企业。在非对称信息条件下,大型企业的贷款规模能够在正规金融市场获得满足,反过来同等条件下,银行等正规金融机构也更愿意向大型企业授信。基于此,假定以中小企业作为企业代表,企业是风险中性的,生产函数为柯布-道格拉斯型,服从如下形式:

(8)

(9)

(10)

完全竞争市场上,利润最大化与成本最小化是对偶关系,企业在满足市场需求下的成本最小化问题为:

(11)

其中,φt是拉格朗日乘数。对劳动、正规金融机构的贷款和非正规金融机构的贷款进行一阶求导,将得出劳动、正规金融机构贷款和非正规金融机构贷款的需求函数分别为:

(12)

(13)

(14)

(12)式表明工资与产出增长正相关,与劳动供给负相关。(13)式和(14)式表明企业选择贷款时的自我选择行为,一些企业选择正规金融机构贷款的同时,另一些企业则选择非正规金融机构贷款。这两种需求函数表明给定α<0时,高预期工资和就业贷款需求将增加。

(四)金融中介

发展中国家一个突出的特征就是“二元金融体系”,金融体系中存在正规金融和非正规金融两部门。Aryeetey认为,在金融两部门中不同经营者及其客户很少相互联系,发生重叠。即使重叠,他们也很难梳理清楚哪些金融业务被哪个金融部门处理。[14]为了模拟金融两部门的交叉影响机制,这里借鉴Dasgupta的观点。

1、正规金融部门

(15)

考虑到高风险企业具有较高的违约风险,与商业银行利润最大化目标相背离,因此商业银行不愿意向高风险企业贷款或要求贷款利率较高。但是,商业银行不能有效识别企业的风险类型,高风险企业往往通过各种手段将自己掩饰成低风险企业,从而提高获得贷款的概率或付出较低的贷款成本。在这种情况下,正规金融部门的贷款总需求为:

(16)

Stiglitz和Weiss认为,在缺乏有效信息进行企业风险类型甄别时,银行会诉诸于采取信贷配给手段,拒绝一些贷款申请,即使他们愿意支付相对较高的价格。[13]Dasgupta指出实际上由于信息不对称导致的正规金融市场不完全竞争时,信贷配给是银行最小化外部风险最常用的手段。[5]假定银行仅能满足整个正规金融市场中ω比例的中小型企业贷款需求,ω是由银行利润最大化目标内生决定的。由于缺乏足够信息,银行会采取一个较安全保守的做法来决定其贷款供给,即在同等条件下优先将资金贷给大型企业,仅满足ω比例中小企业的贷款需求并假设这些中小企业都是高风险类型企业,即:

(17)

(18)

(19)

(20)

(19)式表明均衡时商业银行不同来源渠道的资金成本是相同的,均与贷款回报率成一定比例。(20)式表明均衡时商业银行对中小型企业的贷款比例由商业银行的存款利率与贷款利率之比即商业银行的资金成本与收益比例决定。

2、非正规金融部门

家庭是非正规金融部门的主要放贷者,其通过信誉、人际关系和地域优势等能够完全识别中小型企业贷款风险的高低。因此,非正规金融的直接信贷需求为:

(21)

与此同时,无法从正规金融机构获得全部授信的中小企业的剩余信贷需求也将转向非正规金融部门,即:

(22)

总体上,非正规金融部门的资金总需求包括两部分:一是中小型企业直接对非正规金融部门的融资需求;二是无法从正规金融部门获得全部信贷而溢出到非正规金融部门的剩余融资需求。

(23)

(五)货币当局

货币当局通常有三种不同的货币操作目标:货币供给、利率和汇率。随着1980-1990年的金融自由化浪潮,汇率目标渐渐淡出人们的视线,更多的国家将货币供给和利率视为一种或两种货币政策操作的目标。本文采用前瞻性泰勒货币政策规则,假定货币当局以利率规则控制经济中的名义利率水平、通货膨胀和总产出缺口。

(24)

(六)市场出清

均衡时,最终产品市场出清意味着社会总需求等于家庭消费和私人投资,即:

Yt=Ct+It

(25)

其中,It=Kt+1。假定产品市场上的所有交易均以现金形式进行,均衡时有PtCt=Mt。价格调整机制使市场供给与需求同时出清,货币供给是外生决定的。

三、数值模拟与结果分析

(一)参数校准

一部分参数取值是参照现有的经典文献;一部分参数取值是来自对我国改革开放后宏观经济数据的估计;其余参数取值则是基于模型一般均衡框架内的推算估计。主要参数校准值列于下表1。需要指出的是,我国有关非正规金融部门统计数据存在缺失,对高(低)风险借款人的风险因子参数设置了上下限,比较不同的参数设置对脉冲响应的敏感性,增加数值模拟结果的稳健性。

(二)模拟结果

1、正规金融与非正规金融之间的关系

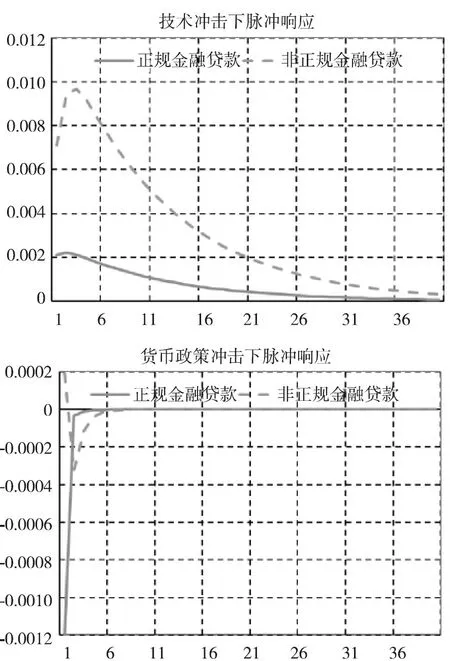

在实际经济中,名义变量冲击与实际变量冲击对经济带来的影响可能不同。这里,以技术冲击代表实际冲击,以货币政策冲击代表名义冲击,比较在不同的结构冲击下正规金融与非正规金融之间的关系。

表1 主要参数校准值

图1表明,1个单位技术正冲击下正规金融与非正规金融贷款的变动方向相同,二者之间是互补关系。这是因为技术冲击直接造成了劳动生产率上升,一方面提高工资率,增加家庭财富,带来非正规金融贷款供给的增加;另一方面,提高社会产出,促进经济繁荣,商业银行扩大信贷配给规模,带来正规金融贷款供给增加。而在1个单位货币政策的正冲击下正规金融与非正规金融贷款的变动方向先相反后相同,二者之间是先替代后互补的关系。这是因为未预期到的利率水平会随着货币政策的冲击而有所上升,从而导致银行基准利率有所上升,同时通货预期也有所上升。家庭面对较高的预期价格减少支出平滑消费,企业应对预期销售额下降采取减产、裁员、降薪等措施。初始阶段,由于贷款需求会随着正规金融利率的上涨而下降,进而导致非正规金融贷款需求会随着部分需求流向非正规金融市场而有所上升,二者表现为替代关系;随着家庭财富缩水,企业贷款需求下降,非正规金融贷款需求将迅速回落下降,二者变现为互补关系。这说明正规金融与非正规金融之间具有互补性和兼容性。以盈利为目的非正规金融是正规金融的有益补充,即使其在局部市场上可能会对正规金融产生冲击。这只能在非正规金融与正规金融的风险偏好程度重合时,才会引发市场竞争,进而产生冲击。

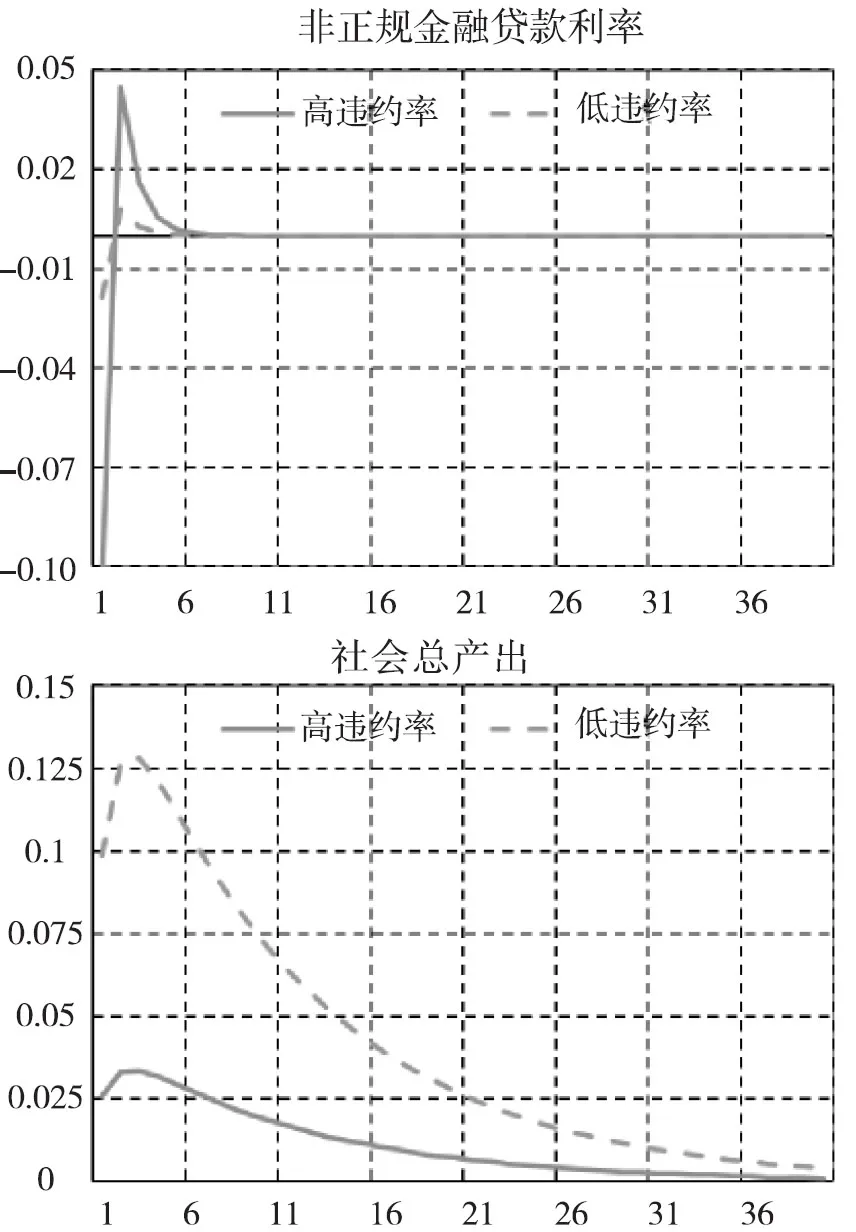

2、非正规金融违约率对经济的影响

非正规金融的市场对象主要是由正规金融机构排除在外的较高风险客户。图2表明,在1个单位货币政策的正冲击下,不同违约率水平对非正规金融的贷款利率和社会总产出等经济的影响。高违约率带来较大的经济波动,社会产出增加幅度下降。这说明非正规金融所依赖的“共同体内部信任”是有“度”的,若突破其所能承受的“度”,就会引发“崩会”事件。严格来说,非正规金融必然是超越“度”的,其理所当然要面临较大的违约风险,引发系统性金融风险,导致金融不稳定。[9]

3、货币政策对正规金融与非正规金融的影响

就理论而言,风险溢价、垄断利润、资金的机会成本以及对收集信息的交易成本补偿等因素导致了非正规金融市场的高利率。[15]因此,非正规金融部门的利率水平并不一定会随着正规金融部门的低利率信贷补贴政策而有所降低。图3表明,正规金融与非正规金融受货币政策变动的影响并不一致。这说明当利率上升时,企业的部分需求会由于正规金融机构贷款成本的增加而转到非正规金融机构,从而推高非正规金融机构的利率,并最终超过正规金融机构的利率水平,导致两者之间的替代作用消失。整个非正规金融部门的活动并未受到来自正规金融领域的政策调整和发生的事件的影响。与此同时,非正规金融短期内会降低贷款利率,这主要是由于受初始资本获取成本不变及希望提高市场占用率等因素的影响。然而,这有悖于国家货币政策的紧缩方向,从而影响到国家宏观调控的效果。

四、基本结论

基于上面对正规金融与非正规金融之间交叉影响机制的理论分析和数值模拟, 以及对模拟结果的解释与说明, 我们可以得出以下基本结论。

首先,非正规金融与正规金融有着各自相对稳定的有效需求群体,二者共同构成不同层次的金融市场,在平行发展的同时也在特定条件下交融、相互作用。[16]

其次,非正规金融的主要特征就是私人关系、信任与名誉约束机制,在一定程度上可以缓解信贷双方信息的不对称,这正是其能够满足那些被正规金融部门排除在外的中小企业或个人的金融需求的根源所在,也是非正规金融广泛存在的根本原因。但是,这种私人关系、信任与名誉约束机制的存在也决定了非正规金融的交易通常仅局限在亲戚、熟人等具有密切关系的经济主体之间,一旦被肆意放大就会衍生出巨大的金融风险,影响经济的可持续发展。

再次,非正规金融部门的利率水平并不一定会随着正规金融部门所实施的低利率信贷补贴政策而有所降低。一般而言,非正规金融市场利率由两部分构成,即正规金融市场的一般利率和非正规金融市场的风险报酬。显然,当非正规信贷合约的执行成本是内生的且所占总成本比重较高时,正规金融部门所实施的低利率信贷补贴政策就会导致非正规金融市场的均衡利率有所上升。但这并不排除风险溢价、垄断利润、资金机会成本以及对收集信息的交易成本补偿等因素,它们都可能带来非正规金融市场的高利率。

参考文献:

[1]罗纳德·I·麦金农. 经济发展中的货币与资本[M]. 上海:上海三联书店,1988.

[2]爱德华·S·肖. 经济发展中的金融深化[M]. 上海:上海三联书店,1988.

[3]William F. Steel, Ernest Aryeetey, Hemamala Hettige, Machiko Nissanke. Informal financial markets under liberalization in four African countries [J]. World Development, 1997(2).

[4]Floro M. S. and D. Ray. Vertical Links Between Formal and Informal Financial Institutions [J]. Review of Development Economics, 1997(2).

[5]Dasgupta, B. Capital Accumulation in the Presence of Informal Credit Contracts: Does the Incentive Mechanism Work Better than Credit Rationing Under Asymmetric Information Working papers 2004-32, University of Connecticut, Department of Economics.

[6]Varghese,A. Bank-Moneylender Linkage as an Alternative to Bank Competition in Rural Credit Markets[J]. Oxford Economic Papers, 2005.

[7]胡金焱,李永平. 正规金融与非正规金融:比较成本优势与制度互补[J]. 东岳论丛,2006(2).

[8]张建军,袁中红,林平. 从民间借贷到民营金融产业组织与交易规则[J]. 金融研究,2002(10).

[9] 林毅夫,孙希芳. 信息、非正规金融与中小企业融资[J]. 经济研究,2005(7).

[10]Harold P. E. Ngalawa, Nicola Viegi. Interaction of Formal and Informal Financial Markets in Quasi-Emerging Market Economies[R].Working Papers, 2010.

[11]Bolnick, B. Moneylenders and Informal Financial Markets in Malawi[J].World Development, 1992(20) .

[12]Dell Ariccia G, Marquez R. Information and bank credit allocation [J]. Journal of Financial Economics, 2004(1).

[13] Stiglitz, J, Weiss, A. Credit Rationing in Markets with Imperfect Information [J]. The American Economic Review, 1981, Vol 71.

[14]Ernest Aryeetey. Savings, Investment and Financial Development with Informal and Semi-formal Financial Markets in Africa [J]. Africa Development Review, 1997, Vol 9.

[15]崔百胜. 非正规金融与正规金融:互补还是替代?[J]. 财经研究,2012(7).

[16]俞伯阳,沈庆劼.金融自由化条件下我国非正规金融问题研究[J].财经问题研究,2012(4).