基于VAR模型的“四化”同步发展与金融支持的关系研究

——以安徽省为例

2014-08-13胡百红

丁 凤,胡百红

(1.安徽财经大学 金融学院,安徽 蚌埠 233030;2.交通银行 安庆分行,安徽 安庆 246000)

一、引言

党的十八大报告指出,“促进工业化、信息化、城镇化、农业现代化同步发展”,同时又强调“深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系”[1]。工业化、信息化、城镇化、农业现代化(以下简称“四化”)是我国社会主义现代化建设的战略任务,是加快形成新的经济发展方式、促进我国经济持续健康发展的重要动力,这是基于对“四化”的重要性、关联度和存在问题的科学分析作出的战略决策。工业化创造供给,城镇化创造需求,工业化、城镇化带动实现农业现代化,农业现代化反过来为工业化、城镇化提供支撑和保障;信息化作为工业化的产物,反过来又推进工业化、城镇化和农业现代化。因此,只有促进“四化”在互动中实现同步和协调,才能实现社会生产力的跨越式发展。而金融作为现代经济的核心,作用于经济的广度和深度日趋明显,没有金融的持续推动,经济就不可能持续向前发展。[2]因此,在现阶段研究金融发展与“四化”之间的关系,探索金融支持“四化”同步发展的内在规律和机制就显得十分必要。

安徽作为传统农业大省,工业基础薄弱,经济实力在全国处于中等偏下的水平。近几年来,安徽牢牢把握国家实施中部崛起战略和承接产业转移的历史机遇,以建设“合肥区域金融中心”为契机,大力推进金融改革创新,加快地方金融体系建设,深化金融与经济的良性互动,“十一五”以来全省金融机构各项贷款年均增长20%以上,为“美好安徽”建设提供了强劲动力,全省主要经济指标增幅高于全国、领先中部。[3]可以说,安徽经济的持续健康快速发展得益于金融的强力支撑。当前和今后一段时期,安徽处在加快新型工业化、信息化、城镇化和农业现代化建设的战略机遇期,各方面建设都离不开金融的支持。因此,有必要厘清“四化”同步发展与金融支持之间的内在关联,以更好地发挥金融在服务“美好安徽”建设中的作用。同时,以取得较快发展速度的欠发达省份为案例,也可以为其他省份不断提升金融服务实体经济的能力和水平提供借鉴。

二、文献综述

关于金融与经济发展关系的探讨一直以来都是经济学家们研究的热点问题。早在1781年Alexander Hamilton就指出,银行是已被发明的能刺激经济增长的最好引擎。Goldsmith指出,金融结构和金融发展对经济增长的影响是金融领域最重要的研究课题之一。[4]Luintel等通过实证分析发现,国家间经济增长的差异与各自的金融发展、金融结构有关。[5]国内学者关于金融与经济发展关系的研究成果颇丰,虽然结论略有差异,但是在“金融加速器”这一观点上基本达成了共识。同时,应该指出的是,现有的关于金融与经济发展的研究多集中于国家宏观层面,鲜有深入各部门或者某一区域的研究,且由于“四化”同步发展是一个全新的课题,所以探讨金融支持与“四化”同步发展关系的文献更为少见。

关于金融发展与“四化”的某一方面的关系研究成果相对较多。关于金融发展与工业化的研究,Binh、Park 和 Shin的研究认为,金融发展有力地推动了产业结构的调整。[6]林毅夫、姜烨认为,各省要素禀赋结构、发展战略以及经济结构的差异能够有效地解释各省银行业结构的差异。[7]关于金融发展与信息化的研究成果较少。温平川通过对江苏省信息化与金融发展之间的关系进行实证分析,发现信息化的推进对金融规模的扩张有较大的促进作用,而对金融效率和股票市场的发展影响较小。[8]俞立平通过实证发现,金融对信息化的贡献主要体现在促进信息化基础设施建设和带动信息化的巨大需求方面,且信息化对金融的影响相对持久,而金融对信息化的影响相对短暂。[9]关于金融与城镇化的研究,Kyung-Hwan Kim提出,城镇化进程中需要一个良好的金融环境来为之服务。[10]王修华等从定量的角度分析了金融发展对城乡二元结构变化的促进作用。[11]关于金融发展与农业现代化的研究,John M.Davis和Rog A.Goldberg在提出“农业一体化”理念的同时也指出,要提高农业生产和经营的效率,就必须建立起较为完善的投融资体制。[12]李喜梅、彭云以哈罗德-多马模型为基础,运用中东西部6个典型省份的数据建立面板模型,实证分析了储蓄率、储蓄转换为投资的比率、投资的效率对农业现代化的影响。[13]

关于金融发展与“四化”中某两个方面的关系研究成果较少,学者们近几年才有所关注。如郭江山运用1978—2007年河北省的相关数据,通过建立VAR模型分析了城镇化、工业化与金融发展三者间的内在关系。[14]孙林等对我国东中西三大区域金融发展与产业结构、城市化之间的长期和短期关系进行了实证研究,在不同区域发现了不同的效应。[15]孙长青运用VAR模型对河南省 1978—2010 年之间城镇化、工业化和金融发展的动态关系进行了分析,认为三者之间存在着长期均衡关系,金融发展对于工业化和城镇化发展都有促进作用,并且影响随着时间逐渐增加。[16]

关于金融发展与“四化”的某三个方面或“四化”同步发展的研究则更为少见。刘丽秋等运用中国1992—2009年的省际面板数据,实证分析了金融发展的规模、结构和效率三方面对工业化、城镇化和农业现代化的影响。研究表明,金融发展规模、结构和效率从整体上并没协调推动我国的城市化、工业化和农业现代化进程,金融发展正面临金融部门储蓄—投资转化率不足、资金利用效率低下、结构失调等多重瓶颈。[17]

由此可知,现有的相关研究大多都是针对工业化、信息化、城镇化、农业现代化中的某一方面来探讨其与金融发展的关系,很少有学者同时讨论“四化”中某两方面或某三方面与金融发展的关系,更鲜有学者将“四化”放在同一个范围内与金融发展进行讨论,且大部分研究都是在国家宏观层面,这就有可能使得出的结论不能有效指导实地工作。因此,本文利用安徽省1978—2012年之间的数据,通过建立 VAR 模型,从定量的角度分析“四化”同步发展和金融支持之间的相互关系,并探讨其内在机理,进而为安徽省“四化”同步发展与金融发展提供参考。

三、指标选择与数据处理

针对本文所提出的问题,选取如下指标对“四化”进程和金融发展水平进行度量和分析:

(一)工业化指标(GY)

经济发展是伴随着第一产业占国民经济比重不断下降,第二、第三产业占比不断上升的,而在我国,非农产业占国民经济的比重更能够代表工业化的发展。[17]因此,本文选取非农产业占GDP的比例为工业化指标。

(二)信息化指标(XX)

关于信息化发展水平的度量,较好的方法是采用指标体系测度,但数据收集过程中将面临巨大的困难,本文则参照俞立平[9]的方法,采用邮电业务额作为信息化的替代变量。邮电业务额包括了邮件、快递、电话、互联网等众多业务收入,是典型的信息化指标。

(三)城镇化指标(CZ)

采用常用的城市化率这一指标来表示城镇化水平。城市化率是指城市人口占一个地区总人口的比例,用来反映地区人口向城市聚集的程度。

(四)农业现代化指标(NY)

参照刘丽秋[2]的研究成果,选取农业劳动生产率作为农业现代化的发展水平指标,用第一产业GDP与第一产业从业人员的比值表示。

(五)金融发展水平(FIR)

金融发展水平的度量较为典型的是采用金融相关比率(Financial Interrelations Ratio,缩写为FIR),指全部金融资产价值与全部实物资产价值之比。由于我国金融资产主要集中在银行,而银行最主要的业务是存款和贷款,因而本文用存贷款余额与 GDP 的比率来衡量金融发展水平。

本文选取安徽省1978—2012年间的年度统计数据作为样本。由于统计指标往往呈指数化增长,为了计算的便利和消除异方差问题,本文对样本数据进行了对数化处理,这不会改变时间序列的性质,所以对GY、XX、CZ、NY和FIR取自然对数变为LNGY、LNXX、LNCZ、LNNY和LNFIR。

四、实证检验与分析

向量自回归(VAR,Vector Auto Regression)常用于预测相互联系的时间序列系统以及分析随机扰动对变量系统的动态影响。VAR模型回避了结构化模型的要求,且对于相互联系的时间序列变量系统是有效的预测模型。鉴于此,本文将利用VAR模型来分析安徽省“四化”同步发展与金融支持之间的内在联系。

(一)单位根检验

由于经济活动的时间序列数据往往表现为一致性的上升或下降,这就可能存在虚假回归等问题,因而需要进行平稳性检验。利用软件Eviews 6.0,选择ADF检验方法,对安徽省“四化”和金融发展的指标数据进行单位根检验,结果见表1。单位根检验表明,各变量原始序列在5%显著性水平下都存在单位根,经过一阶差分后,拒绝了存在单位根的原假设,即各变量都是一阶单整I(1)序列。

(二) Johansen 协整检验

只有存在协整关系,笔者才能采用原序列进行回归分析,而且这种检验分析不存在伪回归的可能性,因此,笔者需要对各变量进行协整检验。采用 Johansen 协整检验方法,对“四化”和金融发展之间的关系进行协整检验,结果见表 2。协整结果表明,在5%的显著水平下,“四化”与金融发展五个变量之间存在一个协整关系,表明各变量之间存在长期稳定的均衡关系,可以用原序列进行下一步分析。

表1 单位根检验结果

数据来源:1978—2008年数据来自《新中国60年统计资料汇编》,2009—2011年数据来自《安徽省统计年鉴》(2010)、(2011)、(2012),2012年数据来自安徽省国民经济和社会发展统计公报。

表2 Johansen 协整检验结果

注:数据来源同表1。

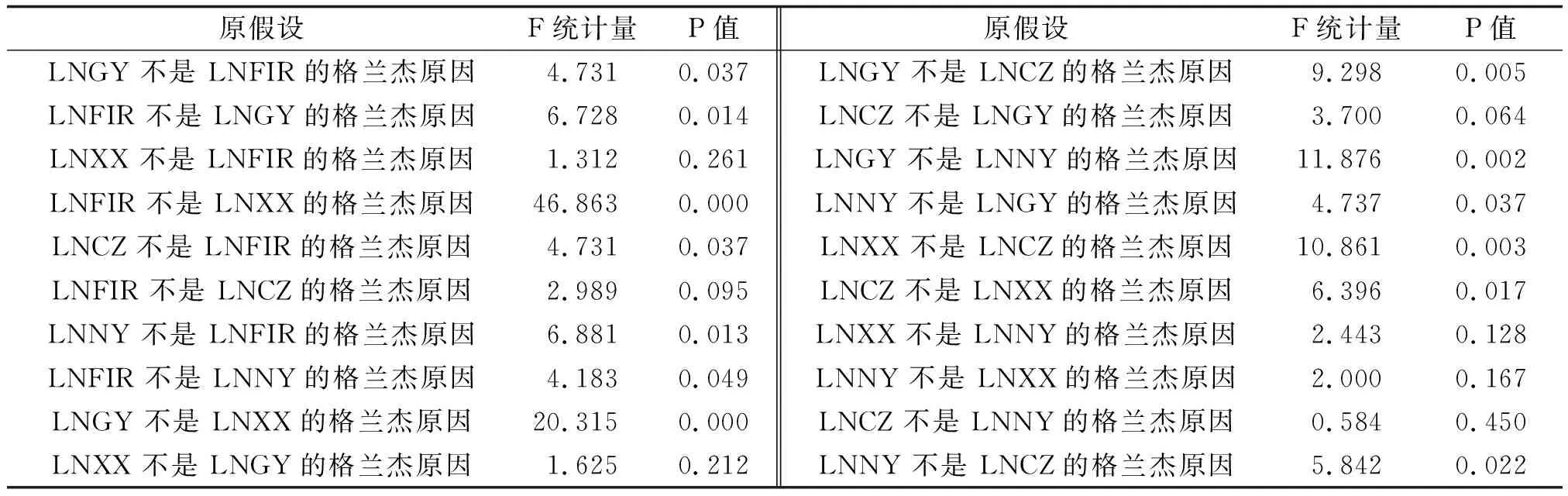

(三)格兰杰因果关系检验

VAR模型本身并不体现经济关系,所以在建立VAR模型之前需要进行格兰杰因果检验,以验证模型的有效性。根据AIC、SC值最小的原则,最终选定滞后阶数为1,检验结果如表3所示。

由表3可知,工业化、城镇化、农业现代化与金融发展之间互为格兰杰原因,即金融发展促进了安徽省工业化、城镇化和农业现代化水平的提高,同时,工业化、城镇化、农业现代化反过来又推动了金融业的发展。金融市场的发展能够为实体经济的发展提供资金支持,并通过价格信号引导社会上庞大、分散和无序的资本自动地配置到资本边际产品最高的产业和企业,对工业化水平的提高、城镇化的建设和农业现代化的进步起着积极的推动作用。相反,实体经济的增长提供了金融资源产生和发展的初始条件,引致金融资源量和功能的积累,进而活跃和发展了金融市场。

信息化与金融发展之间存在着单向的格兰杰因果关系。一方面,金融业的发展为信息产业的技术研发、设备生产和销售提供了融资支持与金融服务,推动了信息化水平的提高。另一方面,从数据来看,安徽省信息化的发展并不是金融发展的格兰杰原因。但是需要指出的是,格兰杰因果关系检验只是对数据间变动的先后顺序关联的检验,并不能代表内在的因果关系。信息化水平的提高,丰富了金融业的服务类型与形式,自助银行、网上银行的出现极大地推动了金融业的发展。

表3 格兰杰因果关系检验结果

注:数据来源同表1。

从“四化”内部看,工业化是信息化、城镇化和农业现代化的格兰杰原因,说明安徽省信息化、城镇化和农业现代化得益于工业化的推动,这与安徽省的工业化中期阶段特征相符;同时,信息化、城镇化并不是工业化的格兰杰原因,表明现阶段安徽省还没有形成“信息化和工业化深度融合、工业化和城镇化良性互动”的局面。另外,检验结果还显示,城镇化与农业现代化也是单向的格兰杰因果关系,表明安徽省城镇化和农业现代化发展并不协调。未来安徽省实现“四化”同步发展的目标任重道远。

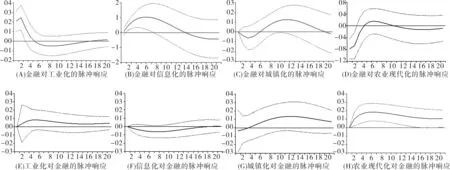

(四)VAR 模型估计和脉冲响应分析

通过前面的一系列检验,可以认为安徽省的“四化”进程和金融发展之间存在着长期的均衡关系,可以通过构造VAR模型,找到脉冲响应函数,进而对“四化”进程与金融发展相互影响的动态过程和特征进行详细的刻画。经过平稳性检验,可以发现所有单位根都小于1,因此,构建的VAR模型是稳定的。根据AIC和SC准则选择 VAR 模型的滞后阶数为1。通过计算可以得到冲击反应函数,其轨迹见图1。在图1中,横坐标表示冲击作用的滞后期,单位是年,纵轴表示因变量的响应,实线表示脉冲响应函数,代表了因变量对自变量的冲击的反应,虚线表示正负两倍标准差偏离带。

图1 脉冲响应

由图1可知,在短期内,金融冲击对工业化的正向影响最为显著,而对农业现代化的负向影响最大,在中期对信息化的影响最为显著,而对城镇化的正向影响时间跨度最长。具体来看,金融发展对工业化的一个标准差冲击,引起工业化水平正向波动,在第2期达到峰值2.4%,之后逐渐减少,并在第5期转为负向波动,而后又在第17期转为正向波动并趋向稳定。金融冲击对工业化波动的累积效应为正,表明金融发展对工业化有正向影响。信息化对来自于金融波动的影响呈先递增后递减的趋势,在第5期达到峰值10%,以后这种影响逐渐减弱,到第13期出现负向波动并逐渐趋于稳定。信息化对金融冲击的响应最为显著,金融对信息化的投入产出效率最高,城镇化对于来自金融的冲击,在第1期没有响应,在第2期呈负向波动,在第3期达到峰谷-0.7%,而后逐渐转为正向波动,并在第11期达到峰值1.3%,之后又逐渐减弱。其中,呈正向波动的时间长达15年,说明金融冲击对城镇化的影响最为深远。金融冲击对农业现代化的影响在第1期就达到峰谷-7.9%,而后在第4期至第10期呈正向波动,第11期后又转为负向波动并逐渐稳定在-1%。金融冲击对农业现代化波动的累积效应为负,表明安徽省金融发展对农业现代化没有起到积极的推动作用,今后应积极发展农村金融,扩大对第一产业的扶持力度。

再来看“四化”对金融发展的脉冲响应。工业化、农业现代化冲击对金融发展的响应均为正向波动,表明安徽省工业化和农业现代化水平的提高促进了金融业的发展。其中,农业现代化对金融的脉冲响应稳定在1%,大于工业化对金融0.5%的响应。信息化冲击引起的金融波动的累积效应为负,且大部分时间均为负向影响,这也与格兰杰因果检验得出的结论一致。城镇化对金融发展的脉冲响应在短期内表现为负向波动,第3期开始转为正向波动,在第11期达到峰值1.2%,之后稳定在0.8%的水平。城镇化冲击对金融发展的累积响应为正,表明城镇化水平的提高有利于金融业的发展,且作用时间较长。

(五)方差分解分析

脉冲响应函数描述的是VAR模型中,当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响。下一步通过方差分解来分析VAR模型中对变量产生影响的每个随机扰动相对重要性的信息,结果如图2所示。图2中的横坐标表示冲击发生后的时间间隔,以年为单位,纵坐标为贡献度,单位为百分数。

图2 方差分解

由图2可知,金融对工业化的贡献在第1期就达到了51%,随后在第3期达到峰值62%,而后逐渐减小,于第12期起稳定在45%的水平,表明在引起工业化变化的五个因素中,金融的贡献度最高,是引起工业化水平提升的主要因素。金融对信息化的贡献度呈先上升后下降趋势,峰值52%出现在第6期,之后稳定在42%左右,表明在中长期金融是引起信息化水平变动的主要因素。金融对城镇化的影响在近期都很小,从第5期开始影响逐渐增大,在第13期达到峰值43%,然后趋于稳定,说明在中长期城镇化水平的提高主要得益于金融的支持。金融对农业现代化的贡献度呈先下降后上升的趋势,第1期是48%,第3期下降到峰谷20%,而后逐渐上升,于第10期达到极值40%,随后稳定在37%的水平,约低于农业现代化自身的贡献度。可见,金融发展对“四化”的贡献度都很高,安徽省“四化”水平的提高离不开金融的支持。

再来分析“四化”对金融的方差贡献情况。工业化水平的提高对金融发展的贡献稳定在4%左右的水平。信息化对金融的影响较弱,从第9期开始趋于稳定在2%的水平。城镇化对金融的方差贡献在短期并不明显,维持在2%以下,第8期才逐渐增大,第14期开始稳定在13%的水平。农业现代化对金融发展的影响从第5期开始显著上涨,于第13期开始稳定在25%的水平。可知,农业现代化对金融的影响效果最为显著,其次是城镇化,再次是工业化,信息化的影响最不显著。这一结论与脉冲响应得出的结论一致。

五、结论

理论上金融与“四化”同步发展之间应存在一个良性互动的发展过程。金融部门通过将储蓄转化为投资,并通过各种机制引导资源配置到资金需求的各部门、行业和企业,促进其规模的扩大和技术的升级,从而推动“四化”之间的良性互动发展。“四化”的发展反过来又为金融部门的发展提供了更多的“营养成分”。利用VAR模型对1987—2012年安徽省相关数据进行分析,并在该模型的基础上运用格兰杰因果关系检验、脉冲响应函数、方差分解等计量分析手段,考察了金融与“四化”进程之间的关系,实证结果表明:

第一,安徽省金融市场的发展有效地促进了“四化”的进程,同时安徽省工业化、城镇化和农业现代化的进步反过来又活跃和发展了金融市场,但是安徽省信息化水平的提高并没有像预期中那样支持金融市场的发展。这与安徽省处在信息化发展初级阶段的阶段性特征有关。在初级阶段,信息产业的“极化”效应大于“扩散”效应,因而并不能显著地支持金融市场的发展。方差分解进一步显示,金融发展对“四化”的贡献度基本都大于“四化”自身的影响,而农业现代化对金融的影响效果最为显著,其次是城镇化,再次是工业化,信息化的影响最不显著。

第二,安徽省“四化”之间并没有形成良好的互动发展机制。格兰杰因果关系检验表明,信息化、城镇化并不是工业化的格兰杰原因,同时城镇化与农业现代化也是单向的格兰杰因果关系。这说明现阶段安徽省还没有形成“信息化和工业化深度融合、工业化和城镇化良性互动、城镇化和农业现代化相互协调”的同步发展局面。

第三,在短期金融冲击对工业化的正向影响最为显著,而对农业现代化的负向影响最大。在中期金融发展对信息化的影响最为显著,而对城镇化正向影响的时间跨度最长。反过来,工业化、农业现代化冲击对金融发展的响应均为正向波动,城镇化对金融发展的脉冲响应在短期内表现为负向波动,从第3期开始转为正向波动,而信息化冲击引起的金融波动的累积效应为负。

[参 考 文 献]

[1]胡锦涛.坚定不移沿着中国特色社会主义道路前进 为全面建成小康社会而奋斗[EB/OL].(2012-11-19)[2013-04-15].http://www.xj.xinhuanet.com/2012-11/19/c_113722546.htm.

[2]刘丽秋,王小华,温涛.中国金融发展促进“三化”协调发展的实证分析[J].区域金融研究,2012(8):27-33.

[3]安徽省统计局.安徽统计年鉴2013[M].北京:中国统计出版社,2013.

[4]GOLDSMITH, RAYMOND W.Financial structure and development[M].New Haven, CT:Yale University Press, 1969:54.

[5]KUL B.LUINTEL, MOSAHID KHAN, PHILIP ARESTIS, KONSTANTINOS THEODORIDIS.Financial structure and economic growth [J].Journal of Development Economics, 2008(1):181-200.

[6]BINH K B, PARK S Y, SHIN B S.Financial structure does matter for industrial growth:Direct evidence from OECD countries (November 2006)[EB/OL].[2013-08-20].http://ssrn.com/abstract=891044 or http://dx.doi.org/10.2139/ssrn.891044.

[7]林毅夫,姜烨.发展战略、经济结构与银行业结构:来自中国的经验[J].管理世界,2006(1):29-41.

[8]温平川.城乡统筹中的信息化与金融发展关系实证研究[J].科技进步与对策, 2009(12):59- 63.

[9]俞立平.中国省际信息化与金融发展互动关系研究——基于 PVAR 模型的估计[J].中南大学学报(社会科学版),2012(3):110-115.

[10]KIM K.Improving local government finance in a changing environment [M].Habitat International, 1997.

[11]王修华,马柯,谭烨.金融发展促进二元经济结构转换的内在机理研究[J].财经理论与实践,2009(3):19-23.

[12]DAVIS J H,GOLDBERG R A.A concept of agribusiness [D].Cambridge, MA:Harvard University,1957.

[13]李喜梅,彭云.农村金融支持农业现代化发展的途径研究——基于东中西部典型省份的面板数据分析[J].湖南商学院学报,2012(1):86-91.

[14]郭江山.基于VAR模型的城镇化、工业化与金融发展动态分析——以河北省为例[J].河北师范大学学报(哲学社会科学版),2011(4):69-74.

[15]孙林,杨俊.我国区域金融发展与经济发展关系再研究——基于我国三大区域面板数据的检验与分析[J].经济经纬,2012(2):32-36.

[16]孙长青.基于 VAR 模型的城镇化、工业化与金融发展关系分析——以中原经济区为例[J].经济经纬,2012(6):17-21.

[17]郭克莎.工业化与城市化关系的经济学分析[J].中国社会科学,2002 (2):44-55.