美国货币市场基金发展及商业银行应对的经验和启示

2014-08-10邓雄

邓雄

(中国人民银行宁波市中心支行,浙江 宁波 315040)

美国货币市场基金发展及商业银行应对的经验和启示

邓雄

(中国人民银行宁波市中心支行,浙江 宁波 315040)

美国货币市场基金在利率市场化进程中扮演了非常重要的角色,成为利率市场化的助推器。本文回顾了美国利率市场化完成阶段货币市场基金的发展过程和商业银行的应对措施,分析了利率市场化对货币市场基金和商业银行的影响,吸取其经验和教训,对我国适时适度地推进利率市场化改革,防范利率市场化进程中的金融风险,有效加强货币市场基金监管和促进商业银行健康发展具有重要的借鉴意义。

利率市场化;货币市场基金;商业银行;经验借鉴

在当前互联网金融火热发展的时代,余额宝的横空出世给整个货币市场和资本市场带来了革命性的颠覆,货币市场基金迎来黄金发展期。随着货币市场基金的不断发展,伴随而来的对商业银行的影响以及如何加强监管的问题也进入公众视角,尤其是近期对协议存款的争议更是将货币市场基金推到了风口浪尖。被誉为美国共同基金发展史上最大创新的货币市场基金,其发展历程和美国利率市场化深入契合,对照美国货币市场基金发展、改革和管理以及商业银行如何应对的经验,联系我国实际,可以得到很多启示,这对我国利率市场化进程中货币市场基金和商业银行的健康快速发展具有很强的现实意义。

一、美国利率市场化阶段货币市场基金的发展和商业银行的应对

货币市场基金(M oney Market Fund,MMF),是指投资于货币市场上短期有价证券的一种投资基金,投资工具主要包括银行存款、回购协议、票据以及一些剩余期限在1年之内的债券等。20世纪70年代,伴随着持续的高通胀,美国货币政策从紧,市场利率随之快速上升,货币市场工具如国库券和商业票据等的收益率均在10%以上。而当时美国大多数州禁止银行对支票存款账户支付利息,联邦银行法Q条例则对储蓄存款和定期存款利率规定了5.25%和5.5%的上限,大额存单(CDs)利率与Q条例管制存款利率的最高利差达到了4.5%,存贷利差的扩大使得存款对公众的吸引力大大下降,导致银行存款不断流向MMF。

(一)1971年,诞生了历史上第一支货币市场基金——Reserve Fund

1971年底,两位华尔街经纪人本特和布朗(Bruce R.Bent和Henry B.R Brown)成立了储备基金公司,发行了历史上第一支货币市场基金—Reserve Fund,用于购买高利率定期储蓄。同时,为了与银行储蓄竞争,Reserve Fund承诺当日偿付红利。期间由于货币市场利率处于下行区间,与银行相比收益率比较优势不突出,5年内总量仅增长至25亿美元。但在此之后,美国“金融脱媒”现象开始发生,存款金融机构纷纷推出金融创新产品,例如大额可转让存款单、回购协议等。这些新金融工具往往具有利率高、流动性强等特点,有利于商业银行等存款金融机构从货币市场上吸引资金。

(二)1978—1982年,美国货币市场基金快速发展,银行开始感受压力

1978年,以美林和联合投资公司为代表的美国大型金融服务商开始在财富管理业务和信托业务中提供货币市场基金产品。同时,1978—1980年间美国CPI连续3年居于高位,1980年达到历史最高的13.5%,货币市场工具利率随之大幅上行,而Q条例又限制了商业银行的付息率上限,MMF得以快速发展。1982年底(银行货币市场存款账户放开前),美国货币市场基金的规模已从25亿美元增长至2314亿美元,年复合增长率接近250%,在总资产上首次超过了股票和债券共同基金。面对存款快速流失的局面,1978年6月,准许存款机构引入货币市场存款账户(6个月、1万美元以上),不受支票存款不允许支付利息的限制;1980年12月,允许所有金融机构开展可转让支付命令账户(NOW账户)业务,允许支付利息,但参加者仅限于个人及非营利机构,且利率上限受到限制,属于利率局部市场化。

(三)1982—1984年,迈出利率市场化进程中关键的一步

在利率管制情况下,金融脱媒导致商业银行和互助储蓄银行等机构的存款持续萎缩。为了应对挑战,商业银行和储蓄银行等纷纷加快创新来挽救存款。其中决定性的创新产品即为货币市场存款账户(MMDA)和超级支付命令账户(Super NOW)。1982年10月,《加恩·圣吉曼法案》颁布,准许存款机构引入MMDA,并规定MMDA余额不少于2500美元,不受利率上限和最小期限的限制,存款人每月可从账户上进行不多于6次的转账(其中支票转账不多于3次,若通过邮件或本人则无次数限制)。1986年1月取消最小余额限制,2009年7月进一步取消支票转账次数限制。随后不久,Super NOW也于1983年1月获批上线。与MMDA相比,该账户的支付、转移、签发支票无次数限制,由此,支票账户利率实质上已经全部放开。1983—1984年,逐步取消了所有定期存款的利率上限,如1983年10月,取消所有定期存款利率上限,商业银行和储蓄机构可自行决定1—30个月存款利率以及1984年对不满2500美元的可转让支付命令账户可以支付的最高利率限额为5.5%的规定等,基本遵循的是“先长期后短期,先大额后小额”的思路。

(四)1986年,利率市场化进程初步完成

1986年,美国利率市场化初步完成。1月,取消所有存款形式对最小余额的要求,同时取消了支付性存款的利率限制。4月,取消存折储蓄账户的利率上限。对于贷款利率,除住宅贷款、汽车贷款等极少数例外,也一律不加限制,至此,Q条例被完全终结,利率市场化得以全面实现。美国取消了利率上限以后,金融机构之间的竞争实现了市场化,过去依靠限制竞争才能生存的中小银行难以为继。储蓄贷款协会陷入严重经营危机。从1980年开始,众多的小银行开始倒闭。1986—1991年,平均每年有200家小银行倒闭,最为严重的1989年,倒闭的银行家数高达531家,而在此期间,救援的银行家数共为332家。1981—1991年的10年间,美国因银行问题所造成的损失达4000亿美元。

二、美国货币市场基金发展的经验和教训

2008年的次贷危机,成为美国货币市场基金危机的导火索。同时,面对MMF带来的巨大压力,美国商业银行和储蓄银行不得不加快改革和创新,由此加快了利率市场化的进程,但竞争的加剧又直接导致大量小银行的倒闭。因此,总结美国货币市场基金发展的经验和教训具有很强的现实意义。

(一)货币市场基金规模主要取决于其收益率与银行存款利率的利差

美国MMF规模的变动,主要取决于货币市场利率与存款利率之间的利差大小。在经历了利率市场化进程中每年55%—318%的爆发期后,MMF规模增速于20世纪80年代后期回落至30%以下;在2002—2004年和2009—2013年期间,因为新经济泡沫和金融危机,联邦基金利率大幅下降,利差接近于零,期间MMF甚至出现了负增长,资产大幅缩水,其中最为典型的当属美国Paypal货币基金的清盘。美国互联网货币基金Paypal的经验也表明随着货币市场利率下行,MMF规模也会出现萎缩。在2002—2004年的利率下行周期中,Paypal通过主动放弃大部分管理费用的收取来维持货币基金的收益率和吸引力,期间规模仅增长31%,而在2005—2007年利率上行期间,货币基金的年收益率超过4%,规模猛增3.5倍,在2007年达到近10亿美元的巅峰水平。2008年金融危机发生后,美联储三次量化宽松政策导致市场利率下行显著,此外,美财政部在2009年后不再作为MMF的最终担保人,MMF刚性兑付被打破,上述原因导致Paypal版货币基金收益直线下降,最终在2011年被清盘。

(二)货币市场基金发展对存款形成分流,存款成本在利率市场化完成期间提高

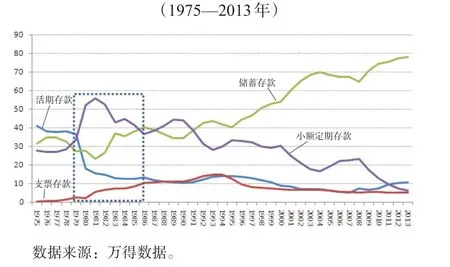

MMF的特点就是将追求高回报的小额资金集中起来投资于货币市场,过去10年平均回报率为4.5%,而同期活期存款收益率仅为0.35%。它的发展壮大对美国商业银行和储蓄机构产生了竞争,导致了银行等存款机构的存款分流,尤其是核心存款(核心存款是指由银行所在地区储户所持有的、账户长期稳定且对利率变化不太敏感的存款,俗称“懒钱”,典型的核心存款包括活期存款、可转让支付命令账户、货币市场存款账户和小额定期存款等)流失。货币市场基金导致的“存款脱媒”迫使银行去追逐成本更高的主动负债,推高了银行的资金成本。这里的主动负债包括CD、大额定期存款、海外存款、货币市场借款等。利率市场化和MMF的发展,促使美国银行业的核心存款结构呈现如下变化趋势:一是不付息的活期存款首先被MMF替代。对广大储户而言,货币市场基金与不付息的活期存款在功能上比较相似,而Q条例对活期存款禁止付息的规定直到2011年才废除。因此,不支付利息的活期存款不断被其他类型存款(如支票存款、MMDA)所替代,其在核心存款中的占比由1975年的40.85%下降到2013年的10.81%,在利率市场化开展的1979—1986年间,活期存款占比下降最为猛烈。二是交易性存款(如可签发支票存款)整体呈下降趋势。20世纪90年代中期后,随着支付手段的发达,可签发支票型存款也有所下降,1993年其占比为14.8%,2013年已下降到5.02%。三是储蓄型存款占比呈震荡攀升态势。目前已由1981年的23.34%上升到2013年的78.14%,成为核心存款的主力。总体看,存款分流导致商业银行机构负债成本逐年提升。据FDIC数据显示,1970年利率市场化启动前,商业银行付息负债成本约4.8%,1981年升至历史高点11.9%,1986年利率市场化完成时回落至6.7%,随后成本呈震荡下降态势,直至2001年才降至4.8%以下,2012年则为0.7%。

图1:Paypal货币基金规模及其收益率与银行存款

图2:美国银行机构核心存款中各组成部分占比(%)

(三)货币市场基金在资产配置上不能片面追求高收益

伴随着MMF的快速发展、竞争的加剧以及被当时金融和房产双泡沫所带来的繁荣景象所蒙蔽,部分投资经理越来越看重基金的收益率,而非资产的流动性,MMF因资产配置的不合理而导致的风险事件也偶有发生。1994年,Community Banker旗下的U.S. GovernmentMoney Market Fund因在浮动利率证券上的投资比例过高,在市场利率上升时,浮动利率证券价格下跌导致基金亏损,最终只偿付投资者96美分。进入20世纪,随着风险被投资者所漠视,回购协议、商业票据等高收益、高风险、低流动性的资产在MMF中的占比越来越高,在2008年金融危机爆发前几年一直维持在75%以上。2008年9月15日雷曼兄弟申请破产保护成为货币市场基金危机的导火索,当时资产规模达620亿美元的Reserve Primary Fund由于重仓持有雷曼兄弟的商业票据而出现了大量的损失,净值跌破1美元至97美分。最终,储备基金公司不得不向美国证监会(SEC)求援,并以97美分的价格清盘。Reserve Primary Fund的清盘引发资金赎回潮,货币基金市场的投资者纷纷将投资从非政府型转向政府型(前者多投向金融机构证券和商业票据,后者多投向政府类债券)证券。同时,银行业机构在不良贷款压力和高杠杆率下现金不足,无法满足市场上商业票据的抛售要求,需求过低导致美国庞大的商业票据市场陷入停滞,短期融资市场几近瘫痪。

(四)流动性对货币市场基金的健康发展至关重要

在MMF快速发展的同时,我们也要注意到MMF自身面临的风险。对于MMF而言,收益并不是第一位的,流动性管理才是第一位的。比如在2006年、2011年以及2013年6月份,由于货币政策的收紧以及市场资金面的收紧,MMF都遭遇了比较严重的赎回危机,净值偏离度明显扩大。美国次贷危机过程中,美国以及欧洲的MMF无论在赎回压力还是在其投资的资产价格下跌上都遭遇了较大冲击。在次贷危机后,美国政府一直在考虑对MMF加强监管。美国证交会期望就MMF推动两大改革:一方面允许MMF的资产净值浮动;另一方面增加资本缓冲,从而使得MMF更像银行,降低流动性风险与挤兑事件发生的可能。事实上,净值固定在1元是整个MMF的价值根基,一旦动摇,对整个MMF的发展都极为不利。从德国与法国的案例来看,其净值归一的监管要求导致其MMF从蓬勃发展到萎缩。由于争议较大且立法需要时间,目前美国尚未对MMF的净值模式进行修改。但美国证监会在2010年的《Rule 2a-7增补条例》中对美国MMF的资产进行了更严格的约束。这些新的限制有利于防止MMF的风险,但也降低了其获利能力,使得MMF的竞争力有所下降。

三、美国货币市场基金发展对我国货币基金和商业银行发展的启示

目前,我国利率市场化还处于稳步推进阶段,面对复杂的国际国内环境,我国货币市场基金和商业银行发展在利率市场化进程中必然会面临一些问题,因此,作为先发地区的美国,在加强货币市场基金监管和稳定商业银行发展方面的做法对我国具有重要的启示意义。

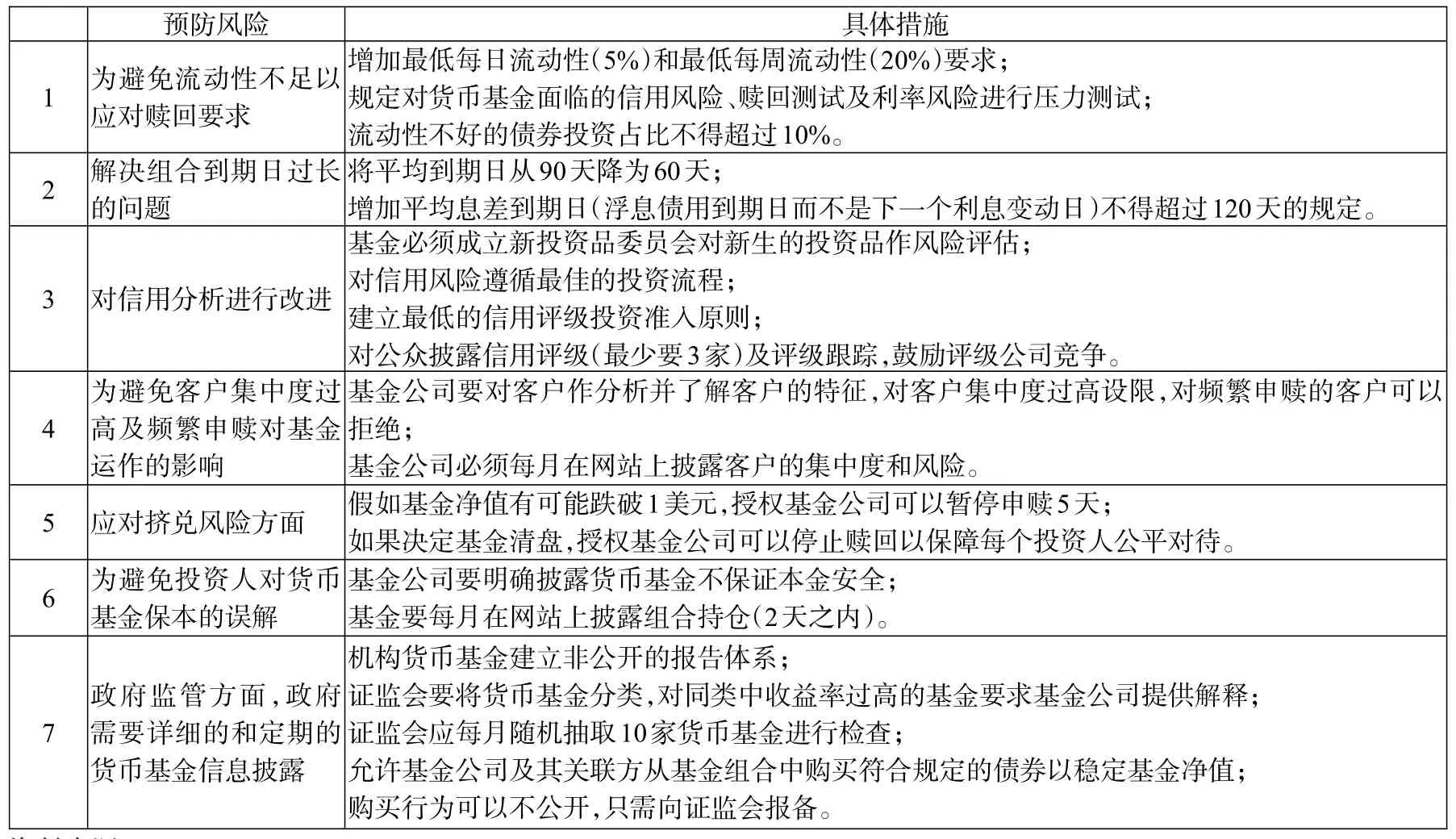

表1:《Rule 2a-7增补条例》对货币市场基金规定的修订

(一)中国货币市场基金未来的发展空间巨大

自2003年12月30日首只货币市场基金——华安现金富利上市以来,目前中国已经有160多只货币市场基金。2011年起监管部门取消了MMF投资协议存款不得高于30%上限的规定,MMF收益率持续高于同期1年定期存款利率。在互联网金融发展的带动下,MMF进入新一轮快速发展期。参照美国市场,在利率市场化完成的1986年,美国货币市场基金占存款的比例为9.0%,截至2014年第1季度,我国城乡居民储蓄存款为47.83万亿元,按照美国的比例,可估算出利率市场化完成阶段中国MMF规模初步可达4.3万亿元。从我国的情况来看,银行协议存款和同业存款的利率水平和货币基金市场利率水平基本上是一致的,而货币基金中超过60%以上的资产是配置于银行协议存款的,因此,货币基金的收益率水平和货币市场利率水平也是高度一致的,由于货币市场基金具有较好的流动性,因此会吸引大量社会闲置资金流入货币基金体系中。

同时,我们也应该看到,我国货币市场基金还有待突破的领域,如企业现金存款。目前中国企业闲置资金主要投向理财产品和协议存款等,其中以理财产品居多,因此,如果能抓住市场需求,给企业量身定做满足不同细分需求的金融产品,我国货币基金市场发展将取得突破。目前已有基金公司推出“企业版余额宝”产品,一旦企业存款转化为货币市场基金形成趋势,将进一步加速银行“存款脱媒”,银行的资金成本将进一步上升。此外,与中国现有的主流货币市场基金相比,美国的货币市场基金还具有签发支票、转账付款等支付功能,中国货币市场基金未来仍有创新空间。

(二)只有加快金融创新和抓核心能力与核心客户才能应对存款分流

在利率市场化过程中,银行如何应对货币市场基金的挑战?我国目前的市场环境与美国1975—1979年较为相似,1980—1982年短短3年间,美国活期存款占比出现了从40%到25%的急速下降,后在存款利率市场化完成后的相当一段时间维持在20%—25%的范围内波动。预计我国活期存款最终可能会以银行协议存款、大额可转让定期存单、银行理财等更高利率的形式回流银行,直接导致银行资金成本的上升和利差的收窄。银行机构只有加快金融创新,开发类现金管理类产品才能留住存款。例如在美国利率市场化过程中,在银行和其他存款机构MMDA和Super NOW等一系列创新产品设立以及产品限制逐步移除的过程中,商业银行有效地阻止了资金从银行向货币市场基金的流动,在1981年货币市场基金资产达到共同基金总资产的77.1%之后,规模逐渐降低至1986年的49.2%。在一系列的改革后,银行业实现了有效竞争,夺回了部分地盘。之后伴随着利率市场化的完成,货币基金与银行存款的格局渐稳定。

从银行角度来讲,重点还是要抓核心能力与核心客户。在一定程度上,银行应弱化与余额宝等产品在小额储户标准化产品市场上的争夺,专注于为企业和高净值个人等核心客户提供差异化的定制服务。至少从目前来看,银行对于风险的定价、管理和控制,仍然是其核心能力之一,短期很难被互联网企业所取代。以此为基础,银行应充分挖掘客户的消费习惯和投资偏好,量身定做优质的金融产品与服务,及时高效地满足客户需求,发掘和进入更多的信贷领域(例如个人消费贷款、中小企业信贷等)。此外,在高端客户的零售市场和企业市场上,由于交易金额巨大,交易费用的节约是可以忽略的,而银行对客户需求的理解也可能更加深入,这意味着以余额宝为代表的互联网金融很难渗透到这一市场,也意味着银行可以在此领域获取决定性的控制地位。

(三)在货币市场基金的推动下,中国利率市场化进程将加快

从美国货币市场基金的发展历程可以发现,美国利率市场化遵循的是“先长期后短期,先大额后小额”的思路,1983年4月取消存款机构期限在2.5年以上的定期存款利率上限,1983年10月取消所有定期存款利率上限,商业银行和储蓄机构可自行决定1—30个月存款利率,1984年对不满2500美元的可转让支付命令账户(NOW)可以支付的最高利率限定为5.5%,1986年1月取消了所有存款形式对最小余额的要求,同时取消了NOW账户的利率限制。目前我国已推出的大额可转让存单仅限银行间市场的机构投资者,个人和企业大额存款并未实现利率市场化,而余额宝的异军突起在一定程度上体现了小额资金的利率市场化。

历时10余年美国才初步完成存款利率市场化,主要原因在于利率市场化改革遭到国会、金融机构、州政府等的层层反对,直到1979年卡特政府的《金融制度改革法案》才获批准,随后《1980年废止对存款机构管制及货币控制法案》和《1982年存款机构法案》通过,针对Q条例的放松措施才实质性展开。从监管层对余额宝等互联网金融的态度来看,中国监管部门整体上是持支持和包容的态度,同时,面对压力,传统金融的主动适应都将进一步加速利率市场化,可以预见,在余额宝等互联网金融产品的推动下,我国的利率市场化进程将比美国更有效率,货币市场基金将获得一个良好的发展空间。

(四)对货币市场基金的监管应重在流动性要求

由于货币市场基金的资产主要配置在高等级短期金融产品上,其资产组合的信用风险和流动性管理相对较容易。数据显示,每到金融风险释放的时期,货币市场基金需要不断调整资产组合以适应市场的变化,此时收益率要求将被大幅度地削弱。货币市场基金组合中高等级债券的持有比例随着风险的上升而增加,同时流动性要求也大幅度提升。2008年危机以来,美国征税型货币市场基金持有高等级债券(国债、机构债、回购)占资产组合的比例从15%上升至36%。流动性方面,60天以上的到期资产大幅度下降,7日内到期的资产占比达到了47%。2008年金融危机中货币市场基金Reserve Primary Fund事件引发美国证监会重新审视货币市场基金运作风险,并于2010年修订了Rule2a-7,规定基金必须把10%资产投资于国债以应对每天的赎回需求,把20%的资产投资于1周内到期的证券;同时禁止投资剩余存续期超过120天的资产和剩余存续期超过45天的次级债券,以达到降低长期债券投资比例的目的。而中国的货币基金只有10年的历史。目前我国相关法规规定,货币基金平均剩余存续期上限为180天,债券为397天,皆远远高于美国的标准。我国目前对于货币基金的流动性管理尚显薄弱,在久期错配的情况下,具有T+0的资金垫付机制的产品,将面临更大的流动性风险冲击,未来需要尽快建立针对货币市场基金的流动性监管机制。

四、小结

中国货币市场基金的快速发展给社会带来经济活力的同时,也冲击着传统的金融市场,但是更为重要的是,这将会加快我国金融行业的创新与发展,加快利率市场化的进程。依据美国货币市场基金的发展历程,一些对中国货币市场基金发展极其乐观的人士鼓吹“金融脱媒”将敲响传统金融的丧钟,但是这在短时间内是很难做到的,目前的金融环境和货币市场基金的人才储备、专业程度都还离“金融脱媒”很远。未来的金融一定是线上和线下两部分,线上是琳琅满目的标准化“金融超市”,线下是针对高净值人群的专业化、个性化的金融服务。但是不管怎么样,货币市场基金只是金融经营模式创新工具的补充,为的是更好地满足人们对便捷性、高收益和低风险的根本需求。不过,余额宝的横空出世给传统金融行业一个很好的警示,吹响了传统金融机构改革创新的号角,银行纷纷推出互联网金融的产品,准备与货币市场基金针锋相对,收回失地,可以预见,围绕存款资金理财的争夺战会愈演愈烈。

关于货币市场基金是否应该缴纳存款准备金,这一问题最近引起了一些争论。其实这一问题产生的背景也许源于余额宝规模的快速扩张引起了商业银行对存款流失的担忧,以及应对挑战方面的困惑。伴随着未来货币市场基金不断的产品创新,一旦其具备了提现和便捷的线下支付功能,货币市场基金对银行表内负债产生的冲击将更明显。随着货币市场基金规模的进一步扩张,考虑到大量小额资金持有人的现状,从稳定的角度出发,监管机构势必会对体量巨大的货币市场基金特别是互联网基金施加特别监管,在久期管理和损失拨备方面提出更加严格的要求。面对第三方支付对银行体系的冲击,以及以此为基础的货币市场基金产品对银行存款市场的影响,监管机构如何定位和监管第三方支付市场的问题亟待解决。

[1]伊曼纽尔·N·鲁萨基斯.金融自由化与商业银行管理[M].北京:中国物价出版社,1989.

[2]巴曙松.货币市场基金与利率市场化[J].中国金融,2014,(6).

[3]陈静.我国货币市场基金流动性风险问题研究[J].上海金融,2013,(10).

[4]朱琰,王一峰等.他山之石:美国货币市场基金兴与衰[R].中信证券研究报告,2014年2月27日.

[5]金赟.以史为鉴,美国货币基金的成长史[R].财通证券研究报告,2014年3月5日.

[6]吴畏,傅慧芳.美国利率市场化中的MMF[R].兴业证券研究报告,2014年3月18日.

Development of US’s M oney M arket Fund and Experience and Illum inations of Commercial Banks’Response

Deng Xiong

(Ningbo Center Sub-branch of PBC,Zhejiang Ningbo 315040)

U.S.moneymarket fund plays a very important role in the process ofmarket-based interest rate reform and in accelerating the process.Review ing the development of US’smoney market fund and commercial banks’response in the stage of its completion ofmarket-based interest rate reform,this paper analyzes the impact ofmarketbased interest rate on themoneymarket fund and commercialbanks.Draw ing experience and lessons from itw illbe of great significance for China’s timelymarket-based interest rate reform,preventing financial risks in this process,and effectively strengthening the regulation ofmoneymarket funds and promoting the healthy developmentof commercial banks.

market-based interest rate reform,moneymarket fund,commercialbanks,experience

F831

1674-2265(2014)11-0069-06

(责任编辑 王 馨;校对 XR,WX)

2014-9-15

邓雄,男,供职于中国人民银行宁波市中心支行。