基于Malmquist指数的信托行业全要素生产率测度及收敛性研究

2014-08-10袁吉伟

袁吉伟 赵 杰

(1.华融国际信托有限责任公司;2.银华财富资本管理(北京)有限公司,北京 100032)

基于Malmquist指数的信托行业全要素生产率测度及收敛性研究

袁吉伟1赵 杰2

(1.华融国际信托有限责任公司;2.银华财富资本管理(北京)有限公司,北京 100032)

近年来,我国信托业的快速发展不仅体现在管理资产规模的快速扩张上,也体现在经营效率的提升方面。本文基于Malmquist模型,使用2007—2013年51家信托公司经营数据测度了信托业全要素生产率及其收敛性。实证研究表明,样本数据期内我国信托业全要素生产率平均增速为4.6%,主要受到技术效率增长推动,技术进步增速表现不佳。信托业全要素生产率增速的区域特征非常显著,中部地区明显高于西部和东部地区。同时,通过σ检验和绝对β收敛检验发现,我国信托业全要素生产率增速具有显著的收敛性,各地区差距呈现缩小态势,不过行业调整和转型发展可能会打破这种收敛态势。

DEA-Malmquist模型;信托业;全要素生产率;收敛性

一、前言及文献综述

截至2014年6月末,我国信托业资产管理规模已达到12.48万亿元,成为第二大金融部门。自2007年信托公司重新注册以来,整个信托业定位更加清晰,信托公司经营更加规范,经营业绩显著,营业收入自2007年以来保持较快增长,除2008年因金融危机出现回落外,其他年份均保持两位数的较快增速,年均增速约为30%。在保持收入较快增长的同时,信托行业盈利方面也保持了较快增速,2013年全行业利润总额已达到568.61亿元。然而,在一系列亮丽的成绩面前,外界也质疑信托业凭借其自身所拥有的制度红利获得较快扩张,粗放经营特征明显,实际上行业发展水平并不高。那么,信托业近年较快的发展是否仅来自行业投入的增大以及制度红利,全要素生产率 (Total Factor Productivity,TFP)是否也对行业增长做出了贡献呢?如果信托业生产效率实现了增长,推动力是来自于技术进步还是技术效率的提升?回答这些关键问题对于促进我国信托业健康发展具有积极意义。为此,本文将测算信托业全要素生产率,研究其演进态势,分析信托业效率变动的推动力,并进一步分析信托业全要素生产率的区域特征及收敛趋势。

利用全要素生产率研究国家和行业增长质量的国内外文献较为丰富,然而我国信托业全要素生产率研究文献并不多。张强、张宝(2010)利用Malmquist指数和37家信托公司经营数据对我国信托业2004—2008年全要素生产率的动态变化趋势进行分析,认为信托业全要素生产率有了较大改善,全要素生产率的增长主要来自于技术进步,技术效率变化的贡献较小。周孝华、陈犁(2010)利用DEA三阶段分析法对2008年28家信托公司经营效率进行了实证研究,实证结果表明很多信托公司的效率受到市场份额、股东背景等环境变量的影响;在同质经营环境下,信托公司经营效率整体下降,主要受累于规模效率不高,同时信托公司间的经营效率差距非常显著。王燕、彭阳(2011)运用Malmquist指数和49家信托公司2007—2010年数据对信托业全要素生产率的分析表明,受技术效率增长的推动,我国信托业全要素生产率呈逐年上升趋势,技术进步变化值虽然逐年有所增长,但整体出现技术退步。蒲勇健、罗巧利(2012)运用蒙特卡洛模型和前沿分析模型,以2004—2008年20家信托公司数据为基础,评价了信托公司经营效率,研究显示我国信托公司经营效率较为低下,资本实力不足等是主因。

综合来看,国内对于信托行业效率研究多停留在静态视角,即使部分文献应用了Malmquist指数研究信托业效率的动态演进,但是这些文献时间较早,样本数据较少,无法反映信托业的最新信息。此外,现有文献研究忽视了信托公司经营效率的区域差距,这种区域差距的动态变化也尚无明确结论。为此,本文将基于2007—2013年51家信托公司的数据,利用Malmquist指数模型分析信托业经营效率动态演进路径,研究信托业全要素生产率增长的区域差异和收敛性,以弥补现有研究文献的不足。

二、Malmquist指数模型分析

(一)Malmquist指数模型

法尔、格罗斯科普夫、诺里斯和张(Fare、Grosskopf、 Norris和 Zhang, 1994) 建 立 了Malmquist生产力指数,用来考察全要素生产率的变化。为了避免参照系选择的随意性,法尔(1994)构造了两个Malmquist指数的几何平均值,即:

在规模报酬不变假设下,式(1)中的Malmquist指数可以进一步分解为技术效率变化指数(EC)和技术进步指数(TP)。如果将规模报酬不变假设进一步转变为规模报酬可变假设,则技术效率变化指数可进一步分解为纯技术效率变化(PC)和规模效率变化(SC),其表达式为:

(二)实证研究数据指标分析

使用Malmquist指数模型测度我国信托行业全要素生产率,需要进一步确认信托公司投入要素和产出要素。理论上通常有两种方法确认和划分金融机构投入、产出要素,即生产法和中介法。生产法将金融机构看作是存款和贷款的生产者,员工数量、资本支出是重要的投入要素。中介法则认为金融机构是金融市场资产转换者,即将储户、投资者的剩余资金集中起来,转移给资金需求者,因而这时金融机构的投入为劳动力、资本成本等,产出为贷款和金融投资。学术研究并没有确定DEA-Malmquist模型投入要素和产出要素的良好规则。信托公司作为理财金融机构,接受信托财产,基于受益人利益最大化,进行信托财产管理,获得信托报酬。由此,信托行业投入要素主要为员工、资本金、各类费用支出等,产出要素主要为信托资产、营业收入、净利润等。本文结合过往实证研究经验以及相关理论,最终选取信托公司员工总数、所有者权益以及营业支出作为投入要素,选择信托资产总额、净利润作为产出要素。

我国信托公司于2007年开始进行重新注册,这之前的很多信托公司或者重组或者不复存在,造成很多信托公司数据中断。为了进一步扩大样本数量,尽可能反映信托行业发展现状,本文选取2007—2013年51家信托公司经营数据,数据主要来源于信托公司年报以及万得数据库。

三、实证研究结果分析

本文基于DEAP2.1软件,测算了我国信托业2007—2013年的全要素生产率变动情况,分析了分解指标的演进态势,并研究了全要素生产率的区域差异及收敛性。

(一)我国信托行业全要素生产率变动态势分析

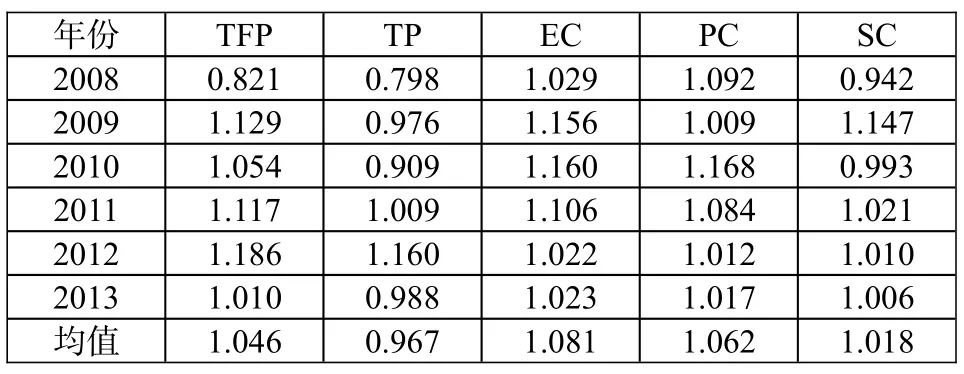

根据Malmquist指数模型计量结果,2007—2013年间,我国信托行业全要素生产率年均增长4.6%,增速不快。从时间序列看,除了2008年受到全球金融危机影响出现较大下滑外,信托行业全要素生产率2009年至今均呈现增长态势,但有一定波动,2012年达到近年峰值,而2013年信托业全要素生产率指数明显回落。这表明,近年我国信托业的快速增长并不是简单的规模扩张或者仅仅受益于制度红利,而是逐步实现了有内涵的增长和经营方式转变,主要得益于2007年信托行业重新注册后,信托公司经营更加规范,公司治理有序,监管在促进行业健康发展的同时鼓励创新和有效竞争,以及较快的经济发展和居民财富保值、增值需求上升等。然而,宏观经济增速的放缓、信托业制度红利的削弱以及行业景气度的回落,在很大程度上降低了全要素生产率对于行业发展的贡献。

从各个信托公司全要素生产率增长情况看,2007—2013年间有29家信托公司实现了全要素生产率的增长,这其中交银信托、山东信托、兴业信托平均增速位居行业前三位,分别增长了87.1%、32.8%和23.4%;有22家信托公司全要素生产率出现了下降,平均下降幅度最大的三家公司,分别降低19.8%、19%和15.6%。信托公司全要素生产率增长情况差异较大,反映了不同信托公司内部管理和市场竞争表现所呈现的差异。

表1:2008—2013年信托业全要要素生产率指数及分解指数

从全要素生产率增长驱动力看,2007—2013年,信托行业全要素生产率增长主要是受到了技术效率的推动。近年来,信托公司通过加强经营管理、信息系统建设,提高运营效率,降低营业成本,以此提高了技术效率。而且,技术效率变动在2010年达到最大值后,开始逐步回落,可能在于随着信托行业规模快速扩展以及外部竞争的加剧,原有经营管理模式、体制制度逐步不适应现有行业发展需求。信托行业的进步和发展归根结底还是要依靠技术进步,不然这种发展在大资产管理背景下就不太具有可持续性和稳健性。从时间序列可以看出,2008—2010年这段时间,信托业技术进步指数下降,这既与2008年爆发的金融危机有关,也说明当时信托行业以银信合作为契机,实现了规模的快速增长,但是并没有带来相应的技术进步。自2011年开始随着银信合作热度的降低,信托逐步回归主业,信托创新也逐渐增多,包括产品创新和管理创新,不断学习发达国家先进经验,从而逐步推动了技术进步。

在规模报酬可变假设条件下,技术效率指数可以进一步分解为纯技术变化和规模变化,2007—2013年信托行业技术效率年均增长了8.1%,主要由纯技术效率变化主导,规模效率变化的贡献相对较低,规模效率低下限制了信托行业的全要素生产率的增长。我国信托行业赫芬达尔—赫希曼指数(HHI指数)呈现下降态势,由2008年的509.6下降至2013年的248.2,表明行业集中度有较明显的下滑,根据以HHI值为基准的市场结构分类,目前信托行业整体处于竞争Ⅱ型,属于市场竞争较为激烈的阶段。

(二)我国信托行业全要素生产率的区域特征分析

区域经济社会生态环境将在很大程度上影响信托公司发展和经营效率,加之我国仍实行地域经营原则,虽然现在各个信托公司已经逐步实现全国范围内的扩张,但地缘优势还是不容忽视的,尤其是一些具有地方政府背景的信托公司,更是在当地具有很大的经营优势和政策优势。为此,本文依据各个信托公司注册地划分为东部、中部、西部,并对于注册地和经营所在地不同的信托公司进行了一定调整。本文样本数据中,处于东部地区的信托公司有29家,占样本总数的56.86%;处于中部地区的信托公司10家,占比为19.60%;处于西部地区的信托公司12家,占比为23.54%。由此可见,样本数据中,有大量信托公司注册地在东部地区,这与东部地区经济发展、金融生态良好等因素有较大关系。然而,东部地区的信托业经营效率指数是否要高于其他区域呢?

Malmquist指数模型计量结果显示,2007—2013年期间,东部地区信托业全要素生产率平均增长了3.39%,低于全国平均水平的4.6%,而中部和西部的全要素生产率增速平均为12.13%和6.28%,不仅高于全国平均水平,也高于东部地区。从区域比较看,中部地区近年全要素生产率增长最快,其次为西部和东部,区域特征较为显著。而且,这与我们通常所理解的现象并不一致,那么为什么会有这种地区差异呢?笔者认为,东部地区全要素生产率已处于相对较高的水平,增长空间越来越小,不仅来自于同业竞争,也来自于其他金融机构竞争,成长性越来越受到抑制,经营效率下降。中西部地区信托公司依赖对于东部信托公司的学习,以及逐步加强对于东部市场的营销,加快了技术进步和技术效率的提升速度,全要素生产率增速超过了东部地区。

从全要素生产率分解指标看,东部地区全要素生产率增速较低,主要还在于技术进步增速下降较大,技术进步平均下降了4.2%,降速高于全国平均水平(-3.3%)。技术进步是行业发展的关键因素,但是东部信托业并没有依靠其区位优势大力发展信托创新,进而转化为行业发展动力,值得反思。东部地区技术效率变化基本与全国平均水平持平,为7.7%,主要在于纯技术效率平均增长了6.7%,高于全国的6.2%,也高于西部地区的2.9%。规模效率依然制约了东部地区全要素生产率的增长,平均增速仅为0.96%,低于全国平均水平的1.8%。中部地区全要素生产率增长主要得益于技术效率增长,平均增速为12.95%;技术进步增速虽然高于东部和中部,不过依然呈现下降态势。中部地区信托业技术效率增长来自于纯技术效率,平均增速为13.4%,远高于东部和中部以及全国平均水平,表明中部地区信托公司经营管理水平有较大提升,单位产出有较大上升;不过中部地区规模效率非常低,几乎未能实现增长,远低于其他地区所实现的增速。西部地区信托业全要素生产率主要得益于技术效率变化,平均增长8.9%,不过由于其技术进步未能实现增长,导致其全要素生产率增速要慢于中部地区。西部地区技术效率由纯技术效率和规模效率变化共同推动,其中纯技术效率平均增长了2.9%,规模效率变化平均增长了6.1%,远高于全国平均水平,这可能由于西部地区存量信托资产规模较小,然而近年适逢信托业快速发展时期,业务地域范围大幅扩张,从而实现了规模效率的较快增长。

(三)信托业全要素生产率收敛性分析

虽然信托行业全要素生产率存在显著的区域差距,但这并不是一成不变的。动态看,在信托行业发展过程中,受到技术外溢效应、后发技术优势等因素影响,落后区域可通过学习和掌握先进技术和经验,实现向快速发展区域的追赶,从而形成行业发展过程中的一种收敛态势。收敛检验包括绝对收敛和相对收敛两种方法,绝对收敛主要是指每个区域的行业增长最终都会达到一个稳态增长水平和增速;条件收敛是指每个区域的行业增长都会达到自身所对应的稳态增长水平,这就意味不同区域的稳态增长水平是不一样的,因此差距会持久存在。本文将使用σ检验和绝对β两种方法检验我国信托行业全要素生产率的收敛性。

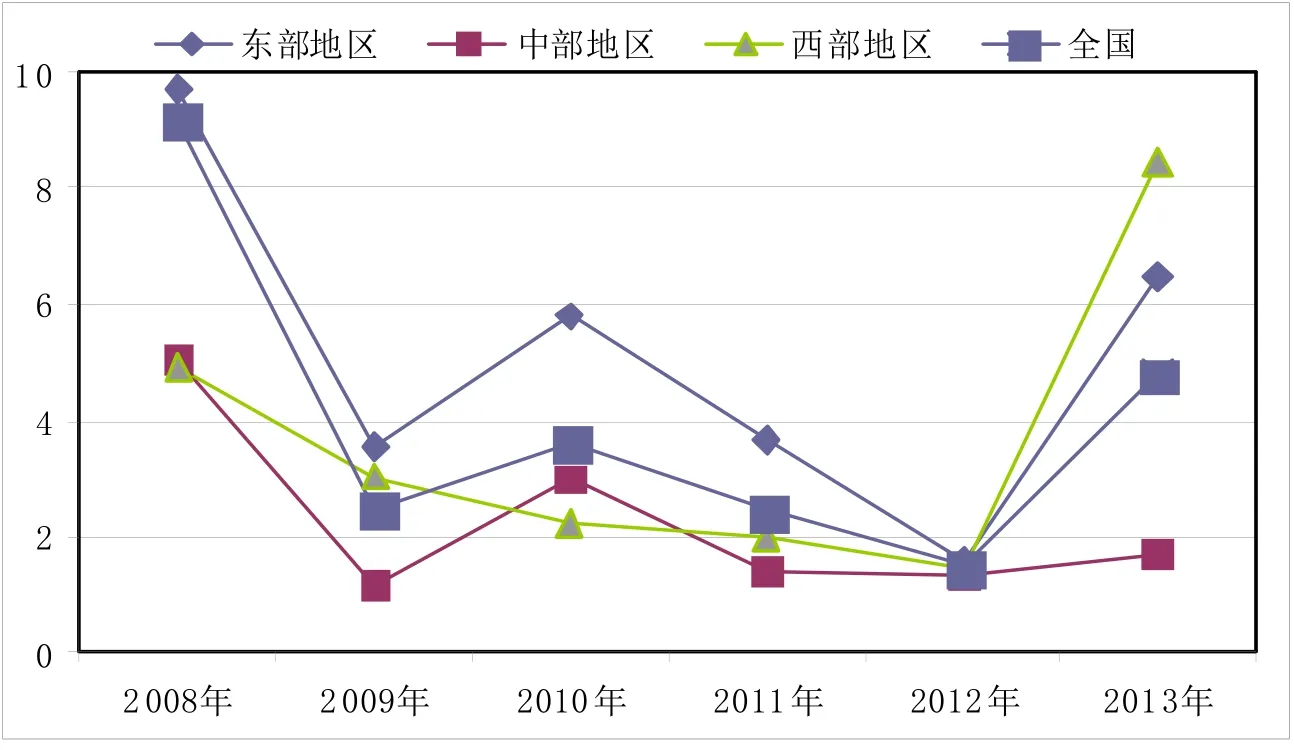

σ检验主要通过变异系数来反映差距的变动态势。从变异系数时间序列看,2008—2010年,全国以及各区域变异系数较高,而且呈现波动态势,说明全国以及各区域内的全要素生产率增速差距较大。这主要还在于2008年爆发的全球金融危机以及经济增速放缓的影响下,信托公司业务发展受到冲击,内部差距有拉大趋势。但是至2011—2012年,全国以及三大区域变异系数均出现了显著下降,信托行业出现了收敛性。2013年,全国及各地区信托公司变异系数进一步增大,反映出全要素生产率增速差距有拉大的趋势。具体而言,东部地区变异系数数值较高,反映了其内部全要素生产率增长差距较大,这可能与东部地区信托公司分布较多、竞争较激烈有很大关系。中部地区变异系数最小,在三大区域中其信托行业内全要素生产率增速差距相对较小。西部地区信托行业自2010—2012年变异系数保持稳定态势,而2013年突然增大,说明信托行业内的差距有可能受到了行业调整和转型发展的扰动而有所扩大。

绝对β检验方面,本文使用横截面数据,利用收敛回归方程,进行绝对β收敛情况检验,回归方程为:

其中g为0期到1期间的TFP增速,ln(TFP)为0期的TFP效率,ε为随机扰动项。该检验方程回归结果β值为负值,则表明存在收敛性;如果是正值,则表明存在发散性。从回归结果看,四个回归方程β值均为负值,而且在1%置信度下均显著。这表明我国信托业存在一个共同的收敛性,而且东、中、西部也存在一个共同的收敛性,区域间信托业的差距有逐步缩小的趋势。这主要由于随着信托业区域经营范围的扩大,中西部信托公司逐渐学习东部信托公司的优秀经验,导致各区域间信托业全要素生产率增速的收敛性,从而出现落后地区赶超发达地区的现象。

图1:全国及各区域全要素生产率变异系数图

四、研究结论及政策建议

本文基于Malmquist指数模型,利用DEAP2.1软件,研究了我国信托业2007—2013年全要素生产率的增长情况,实证结果表明:

第一,我国信托业自2007年以来全要素生产率保持了年均4.6%的增速,主要受到了技术效率提升的推动,技术退步和规模效率增长较慢是制约信托业全要素生产率上升的关键因素。

第二,我国信托业区域发展特征和差距较为明显,中部地区全要素生产率年均增速要高于西部和东部地区,主要受到技术效率变化增长的推动。西部地区全要素生产率年均增速次于中部地区,受到纯技术效率和规模效率变化的正向影响。东部地区全要素生产率增速最低,这可能与东部信托业生产效率较高,增长空间受限,以及东部信托业竞争较为激烈有很大关系。

第三,通过σ检验和绝对β两种方法检验发现,全国以及区域间存在显著的收敛性,各个信托公司以及区域信托业全要素生产率增速的差距不断缩小,并逐步向稳态增速靠近。不过也要注意到随着信托业景气度的下滑以及市场竞争环境的变化,全国以及区域间的这种收敛态势有可能被打破,导致不同信托公司经营分化态势加大。

通过上述实证研究,笔者认为,未来要进一步促进我国信托业健康、可持续增长,应从以下几个方面着手:

第一,积极推动信托行业的技术进步和创新。我国信托行业全要素生产率的增速放缓,主要受到了技术退步的影响,造成信托行业发展缺乏“增长效应”。因而,需要进一步加强信托业学习和吸收先进技术经验的步伐,实现更大程度的创新。监管部门应该完善现有法律法规,为信托业技术进步提供更大空间,而信托业行业则需要加大创新研发和专业人才培养,通过不断的技术创新实现行业的稳健、可持续发展。

第二,促进行业集中度的提高,优化市场资源配置。受到较为严格的地域经营限制,我国信托行业市场较为分散,行业竞争过于激烈。这就需要打破信托公司经营的地域限制,逐步建立和完善行业进入和退出机制,通过市场手段实现优胜劣汰和兼并收购,从而促进信托行业的资源优化配置,实现企业经营的规模经济。

表2:全国及各地区信托业全要素生产率绝对β收敛性估计结果

第三,实现信托业转型和集约化发展。目前,我国信托业依然处于粗放化发展模式之中,在很大程度上还依靠扩大资本、人员投入实现产出增加。然而在新的竞争环境和社会形势下,信托业面临经营转型需求,需要进一步优化经营管理机制,提高决策科学性,提升专业化发展水平,从而走集约化发展道路,实现有内涵和质量的稳健发展。

第四,促进信托业区域协调发展。我国信托业全要素生产率增速呈现收敛态势,但不同区域的全要素生产率水平以及增速的差距还是较大的,这就需要政策注重东西部信托公司的协调发展,促进信托行业各个区域的人才、技术、资本等流动,促进不同区域信托公司的交流和合作,从而逐步缩小区域发展差距。

[1]Fare R,Grosskopf S,Norris M.1994.Productivity Grow th,Technical Progress,and Efficiency Change in Industrialized Countries[J].American Economic Reviews,(84).

[2]张强,张宝.中国信托业效率测度及动态变化的实证研究[J].湖南大学学报(自然科学版),2010,(8).

[3]周孝华,张犁.基于三阶段DEA模型的中国信托公司效率分析[J].技术经济,2010,(9).

[4]蒲勇健,罗巧利.基于MC-SFA模型的我国信托业经营管理效率评价[J].系统工程理论与实践,2012,(5).

[5]郑君君,韩笑,潘子怡.基于Malmquist指数的房地产开发企业全要素生产率变动及收敛性研究[J].中国软科学,2013,(3).

[6]袁吉伟.亚洲小额信贷机构经营效率实证研究——基于DEA模型[J].金融与经济,2012,(10).

[7]袁吉伟.基于SCP范式的我国信托行业分析与研究[J].新金融,2013,(6).

[8]李国璋,霍宗杰.我国全要素能源效率及其收敛性[J].中国人口资源与环境,2010,(1).

Study on the M easure and Convergence of Total Factor Productivity in the Trust Industry Based on M almquist Index

Yuan Jiwei1Zhao Jie2

(1.Huarong International TrustCo.,Ltd;2.YinhuaWealth and CapitalManagement(Beijing)Co.,Ltd.,Beijing 100032)

In recentyears,the rapid developmentof China’s trust industry isnotonly reflected in the rapid expansion ofmanaged assets,but also in the promotion of operation efficiency.Based on the Malmquistmodel,this paper uses the operation data of 51 trustcompanies from 2007 to 2013 tomeasure the TFPand convergence of the trust industry.Empirical study shows that the average grow th rate of the total factor productivity is 4.6%in China's trust industry,which ismainly promoted by the technicalefficiency,not the technicalprogress.The regional characteristicsof total factor productivity grow th in the trust industry are very significant,and thatof the centralareawashigher than that of the western and Eastern regions.At the same time,theσtest and absoluteβconvergence test shows that the total factor productivity grow th convergence of China’s trust industry is obvious and there is a narrow ing of the regional gap,but theadjustmentand transformation of industry developmentmay break thisconvergence trend.

DEA-Malmquist Index,trust industry,total factorproductivity,convergence

F832.49

1674-2265(2014)11-0011-06

(责任编辑 耿 欣;校对 XY,GX)

2014-10-15

袁吉伟,男,山东汶上人,FRM,供职于华融国际信托有限责任公司,研究方向为金融风险管理;赵杰,男,河北衡水人,对外经济贸易大学,供职于银华财富资本管理(北京)有限公司,研究方向为资产管理。