自由现金流与企业过度投资

——基于内外部约束视角的实证研究

2014-08-08马文慧

马文慧

(安徽财经大学,安徽 蚌埠 233000)

自由现金流与企业过度投资

——基于内外部约束视角的实证研究

马文慧

(安徽财经大学,安徽 蚌埠 233000)

在我国转型经济的制度背景下,基于公司内外部约束视角,以我国制造业2001年—2012年主板上市公司为研究对象,研究了自由现金流与企业过度投资的关系,以及公司外部负债融资和内部公司治理机制对于过度投资的约束作用。研究表明:企业留存的过量自由现金流会造成企业的过度投资现象,而企业外部的债务约束以及内部完善的公司治理机制可以较有效的约束这种过度投资现象。结论对于建立约束企业过度投资行为的机制,提高企业投资决策效率具有理论和现实意义。

自由现金流;过度投资;债务约束;公司内部治理机制

一、引言

Jensen[1](1986)在代理理论的基础上提出著名的自由现金流理论,认为自由现金流影响企业的投资行为,当公司内部留存大量自由现金流又不存在好的投资机会时,代理人往往倾向于将现金流投资于净现值为负的项目上,而不是将其分配给股东,这就会产生过度投资问题。已有研究表明(Richardson[2],2006),企业内部的自由现金流对企业的投资产生巨大影响,若对自由现金流运用不当常常会造成过度投资现象,产生代理成本。

那么,哪些因素可以对自由现金流产生的过度投资现象进行约束?Jensen(1986)提出的自由现金流量假说的一大主要内容就是“负债是提高公司效率和监督管理者的有效机制之一”,他认为相比与股利政策,债务政策中管理者会受到法律约束,必须定期依约还本付息,这对管理者起到了一定的控制作用。又考虑到公司治理通过一整套包括正式或者非正式的完善的公司内部治理机制对公司进行管理,有助于缓解代理问题,抑制管理层的非公司价值最大化行为,包括过度投资行为。所以,本文将基于内外部约束视角,主要利用我国制造业主板上市公司2001年—2012年的经验数据对自由现金流下的企业过度投资行为进行实证研究,以期可以让我们更加深刻的认识到自由现金流与企业过度投资的关系,以及企业外部负债融资以及内部公司治理机制对自由现金流下过度投资的约束作用,从而来提高企业的投资决策效率,促进企业更好的发展。研究发现,企业留存的过度自由现金流会造成企业的过度投资现象,而企业外部的债务约束以及内部完善的公司治理机制可以较有效的约束这种过度投资现象。

二、理论分析和研究假设

(一)自由现金流与过度投资

Jensen(1986)在代理理论的基础上提出著名的自由现金流理论,认为自由现金流影响企业的投资行为,当公司内部留存大量自由现金流,又不存在好的投资机会时,代理人往往倾向于将现金流投资于净现值为负的项目上,而不是将其分配给股东,这就会产生过度投资问题。Jensen从理论方面对自由现金流与过度投资的关系进行了研究,而Richardson[3](2006)首次运用实证方法对企业过度投资和自由现金流的关系进行检验,发现美国上市公司中过度投资现象主要集中在自由现金流非常充裕的企业中。通过以上关于自由现金流与过度投资理论和实证方面的研究,在我国主板市场上也存在自由现金流导致的过度投资现象,提出假设1。

假设1:自由现金流水平越高的企业过度投资现象越严重

(二)自由现金流的债务约束与过度投资

Jensen(1986)提出的自由现金流量假说的一大主要内容就是“负债是提高公司效率和监督管理者的有效机制之一”,他认为相比与股利政策,债务政策中管理者会受到法律约束,必须定期依约还本付息,这对管理者起到了一定的控制作用。章晓霞和吴冲锋[4](2005)基于融资约束视角的研究发现,我国绝大多数公司都面临着严重的融资约束问题,且滥用“自由现金流”现象在我国大多数公司普遍存在,但结论并不支持融资约束影响公司现金持有这一假说。何源[5](2007)通过构建负债融资对大股东过度投资行为的相机治理模型,发现负债融资能够抑制控股股东过度的过度投资行为,尤其是来自与控股股东具有很强谈判能力的债权人的融资。本文基于外部的债务约束视角,对自由现金流与企业的过度投资的约束机制进行研究,提出假设2。

假设2:企业债务可以对自由现金流导致的过度投资起到抑制作用

(三)自由现金流的公司内部治理机制与过度投资

公司治理是通过一整套包括正式或者非正式的完善的公司内部治理机制有助于缓解代理问题,抑制管理层的非公司价值最大化行为,包括过度投资行为。自由现金流是代理成本的反映,对于存在自由现金流代理问题的企业,完善治理机制是从企业内部解决代理问题的根本。较高的公司治理水平意味着公司治理的各个因素都有保持在合理的范围内,比如董事会规模、监事会规模、独立董事比例等。关于公司内部治理机制,不同学者从不同的视角进行过研究。Ozkan和Ozkan(2002)的研究表明,管理层持股与自由现金流之间存在一种非单调的相关关系。Byrd和Hickman[6]研究表明,结构合理的董事会、监事会能够对企业起到有效的监督和控制,从而降低代理成本,提高企业的绩效。赵中伟[7]选取A股和香港上市公司数据对治理结构与自由现金流的关系作了比较研究,结果发现,除香港非中资公司外,其他类型的公司中机构投资者没有发挥对自由现金流代理问题的抑制作用。独立董事在减少自由现金流的代理问题中发挥了积极的作用。

基于以上分析,本文选取公司内部治理机制中的董事会规模和监事会规模,来研究它们对自由现金流产生的过度投资的约束作用。并提出假设。

假设3a:公司内部治理机制水平高的企业过度投资可以得到一定的抑制

假设3b:较高的公司内部治理机制抑制了自由现金流对过度投资的正向作用

三、研究设计

(一)样本与数据来源

本文所选用2001年—2012年制造业主板上市公司的数据进行研究,并且按照以下条件对数据进行了筛选:(1)剔除了财务异常的ST和PT公司;(2)剔除数据缺失或数据异常的公司。共得到我国主板上市公司12年1 207家公司年度样本观察值。本文的数据主要来自于国泰安数据库。

(二)变量与模型说明

1.被解释变量的设计

本文选取Richardson(2006)对于投资的定义:Richardson将公司总投资支出分为维持性投资和新增投资支出。前者是指维持当前所需要的投资支出,后者可以进一步分解成预期投资支出和投资扭曲。

2.解释变量的设计

解释变量是本文用来研究影响被解释变量的主要因素,包括:(1)FCF用来表示自由现金流。(2)LEV表示公司的资产负债率,这个指标反映了公司的资本结构及债务的治理作用,由于债务融资具有相机治理作用,可以抑制企业的过度投资。(3)DSRS表示董事会的人数,代表了董事会的规模。(4)JSHGM为监事会总人数,表示监事会规模。

3.控制变量

(1)公司规模(SIZE):用公司账面总资产的自然对数表示;(2)总资产收益率(ROA):是分析企业收益能力的指标,企业的投资行为会受企业收益能力的影响;(3)托宾Q:托宾Q值表示企业价值的成长能力;(4)公司上市时间(AGE):用公司公告的上市年度到相应年度的差值表示;(5)年度虚拟变量(YEAR)。

4.基于Richardson的预期投资模型

本文在实证上基于Richardson(2006)的预期投资模型,在考虑融资约束和企业投资机会的基础上,用上一年的数据来估计本年度的投资数值。如模型一,其中的投资被分为三个部分,包括维持性投资、预期投资和过度投资,模型一的残差值表示了真实投资和预期投资的差值。模型一中各个变量的定义见表1。

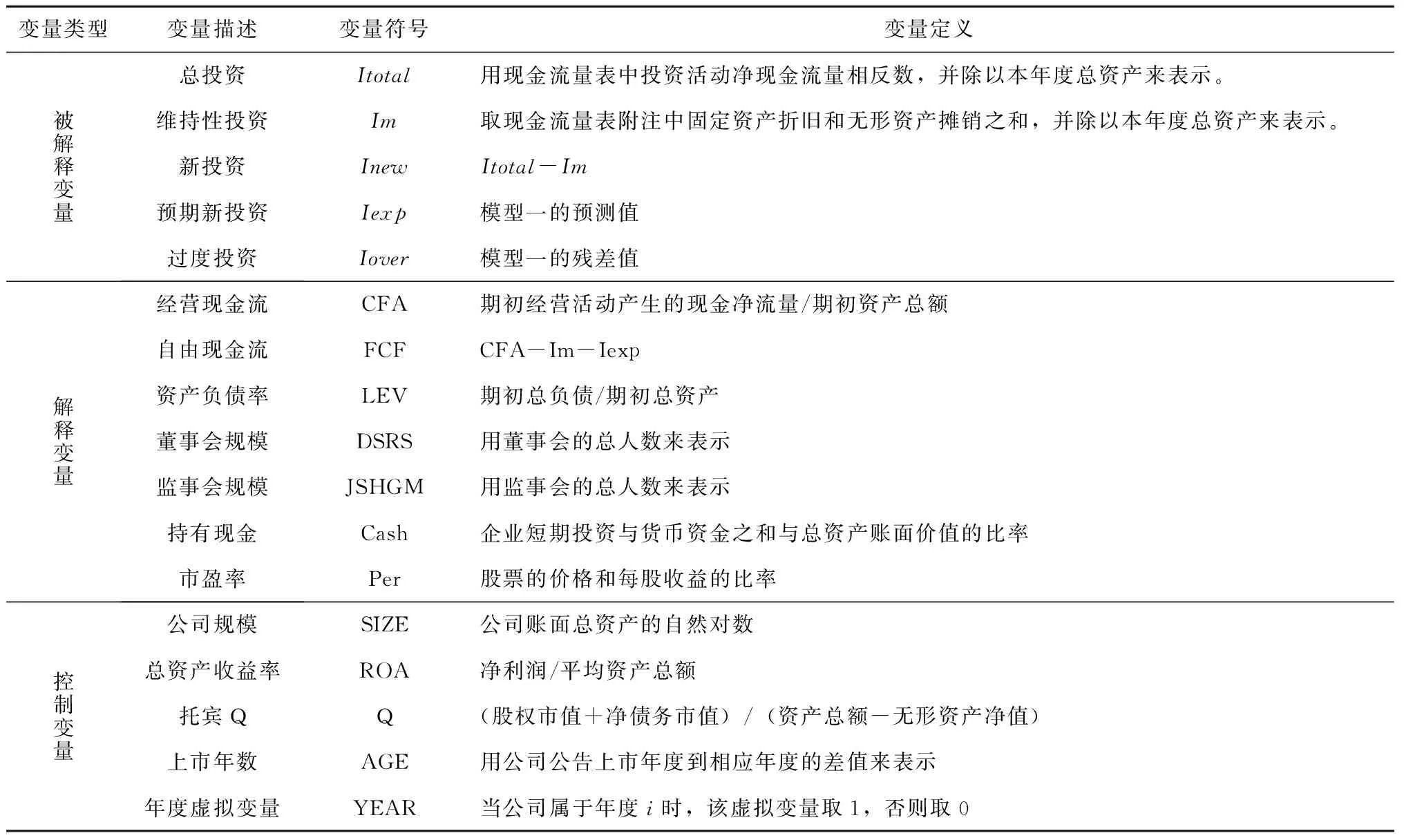

表1

变量类型变量描述变量符号变量定义被解释变量总投资Itotal用现金流量表中投资活动净现金流量相反数,并除以本年度总资产来表示。维持性投资Im取现金流量表附注中固定资产折旧和无形资产摊销之和,并除以本年度总资产来表示。新投资InewItotal-Im预期新投资Iexp模型一的预测值过度投资Iover模型一的残差值解释变量经营现金流CFA期初经营活动产生的现金净流量/期初资产总额自由现金流FCFCFA-Im-Iexp资产负债率LEV期初总负债/期初总资产董事会规模DSRS用董事会的总人数来表示监事会规模JSHGM用监事会的总人数来表示持有现金Cash企业短期投资与货币资金之和与总资产账面价值的比率市盈率Per股票的价格和每股收益的比率控制变量公司规模SIZE公司账面总资产的自然对数总资产收益率ROA净利润/平均资产总额托宾QQ(股权市值+净债务市值)/(资产总额-无形资产净值)上市年数AGE用公司公告上市年度到相应年度的差值来表示年度虚拟变量YEAR当公司属于年度i时,该虚拟变量取1,否则取0

模型一:

5.回归模型

在通过模型一的预期投资模型得到预期新投资Iexp、过度投资Iover和自由现金流FCF的基础上,我们通过以下的回归模型进一步研究外部的债务约束以及内部的公司治理机制对于自由现金流导致的过度投资的影响。建立模型二、模型三、模型四,相关变量的定义参见表1。

模型二:

模型三:

模型四:

四、实证研究

(一)描述性统计分析

根据以上分析,选取2001年—2012年1 207家制造业主板上市公司的数据来作为实证研究的样本数据,我们对所有样本进行描述性统计分析的结果如表2所示。

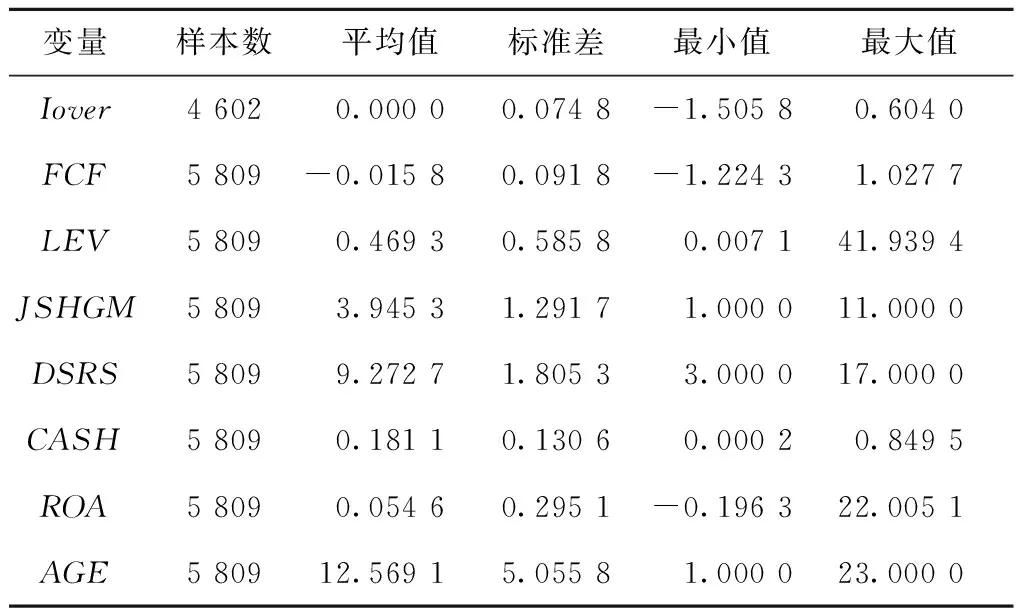

表2 1 207家样本公司描述性统计分析

变量样本数平均值标准差最小值最大值Iover46020.00000.0748-1.50580.6040FCF5809-0.01580.0918-1.22431.0277LEV58090.46930.58580.007141.9394JSHGM58093.94531.29171.000011.0000DSRS58099.27271.80533.000017.0000CASH58090.18110.13060.00020.8495ROA58090.05460.2951-0.196322.0051AGE580912.56915.05581.000023.0000

注:Iover的均值为0.000 000 000 076 9,由于数值非常小,不便于在报告的时候取4位小数的需要,所有回报值取0.000 0。

由表2可知:Iover的最小值为-1.505 8,最大值为0.604 0,平均值为0.000 0,标准差为0.074 8,说明各个企业的过度投资情况存在一定的差异,多数企业存在过度投资现象。自由现金流FCF最小值为-1.224 3,最大值为1.027 7,平均值为-0.015 8,标准差为0.091 8,各个企业的自由现金流是有差别的,但是差别并不大。资产负债率LEV的最小值为0.007 1,最大值为41.939 4,平均值为0.469 3,标准差为0.585 8,说明不同企业的负债融资差异还是比较大的,但大多企业的负债融资还算稳定。样本所有公司都建立了监事会,监事会规模JSHGM的最小值为1,最大值为11,平均值为3.945 3,标准差为1.291 7,说明我国企业的监事会保持了较合理的结果。董事会规模DSRS的最小值为3,最大值为17,平均值为9.272 7,标准差为1.805 3,说明我国的董事会规模相对完善,保持了较合理的规模。

(二)相关性分析

对变量的样本进行PERSON相关性分析,见表3。

表3 PERSON相关性分析

IoverFCFLEVJSHGMDSRSROAQIover1FCF0.203▲1LEV0.036△0.025*1JSHGM0.0120.086▲0.040▲1DSRS0.041▲0.042▲0.024*0.331▲1ROA-0.0150.034△0.001-0.013-0.022*1Q-0.101▲0.097▲0.182▲-0.080▲-0.103▲0.186▲1

注:▲表示在1%水平上显著;△表示在5%水平上显著; *表示在10%水平上显著。

变量之间的相关性系数如表3所示。从表3可以得到以下结果:

(1)自由现金流与过度投资之间的相关系数为0.203,且在1%水平上显著,两者之间存在很强的正相关性。表明随着公司内部自由现金流的增加,企业的投资支出也随之增加,大量的自由现金流会导致企业的过度投资现象。这支持了我们前文提出的假设一。

(2)资产负债率与过度投资之间相关系数为0.036,在5%水平上显著,这与我们前文的假设并不相符,但是这只是单纯的二者之间的相关系数,并没有在实际的模型里回归,还有待于下面的回归模型进一步验证二者的关系。

(3)监事会规模与过度投资的相关系数并不显著。董事会规模与过度投资的系数为0.041,在1%水平上显著,这不符合前文假设,有待于后面的回归模型做进一步验证。

以上相关性分析结果均是两变量之间的关系,并没有考虑到其他变量,因此有待于下文的回归模型对前文假设做进一步验证。

(三)多元线性回归分析

表4显示了WLS回归分析的结果。我们可以看到,三个模型回归分析中的拟合优度分布为48.81%, 51.31%和53.96%,拟合程度较高,其对应的P指均为0。这说明三个回归模型显著且非常有效。

表4 三个模型的WLS回归结果

变量模型二模型三模型四FCFLEVJSHGMJSHGM·FCFDSRSDSRS·FCFSIZEAGE_CONSYEARiR2FPN0.6310▲1.2437▲1.8141▲(53.15)(29.9)(34.12)-0.0196▲-0.0181▲-0.0169▲(-2.93)(-2.78)(-2.67)-0.0026△-0.0023△(-2.42)(-2.28)-0.1770▲(-15.33)0.0003-0.0018▲(0.45)(-2.59)-0.1448▲(-22.79)-0.00831▲0.0081▲0.0070▲(6.41)(6.6)(5.75)-0.0053▲-0.0050▲-0.0043▲(-16.95)(-16.54)(-14.5)-0.0055▲-0.00440.0087(-0.21)(-0.17)(0.35)控制控制控制0.48810.51310.5396257.12284.12316.080.00000.00000.0000460246024602

注:被解释变量是上市公司的过度投资Iover;括号中的数字为回归系数的t检验值;三个回归模型均控制了年度变量。三个模型的回归分析的vif平均值都小于10,可以认为不存在多重共线性;*,△,▲表示分别在10%,5%,1%的显著性水平上显著。

1.自由现金流与过度投资

我们通过模型二检验了自由现金流对公司过度投资的影响。模型二中,WLS的回归结果显示,自由现金流与过度投资的相关系数为0.631 0,且在1%水平上显著。这说明,在其他条件不变的情况下,企业内部留存的自由现金流越多,企业的过度投资现象越严重,自由现金流对过度投资是正向的加剧作用。假设1得到验证。

2.自由现金流,债务约束与过度投资

我们通过模型二检验了公司债务对公司过度投资的影响。模型二中,WLS的回归结果表明,资产负债率与过度投资的相关系数为-0.019 6,且在1%水平上显著。这说明,在其他条件不变的情况下,公司进行债务融资可以在一定程度上抑制自由现金流导致的过度投资。假设2得到验证,这一结论在一定程度上证实了Jenson自由现金流假说中“负债是提高公司效率和监督管理者的有效机制之一”的假说。

3. 自由现金流,公司内部治理机制与过度投资

我们通过模型二、模型三和模型四检验了公司内部治理机制对自由现金流下的公司过度投资的影响。其中,在模型二中,监事会规模与过度投资的相关系数为-0.002 6,且在5%显著水平上显著。这说明,在其他条件不变的情况下,一个规模较大的监事会有助于其有效地履行其监督职能,保证监督的力度,抑制企业的过度投资行为。再通过模型三的检验结果,监事会规模与过度投资的相关系数为-0.002 3,且在5%显著水平上显著。JSHGM与FCF的交乘项JSHGM·FCF的系数为负,且在1%水平上显著,说明在自由现金流水平相同的情况下,监事会规模大的企业能够对自由现金流导致的过度投资起到有效的抑制作用,削减企业的投资水平。在模型二中,董事会规模与过度投资的相关系数为0.000 3,但是不显著。但是在模型四中,董事会规模与过度投资的相关系数为-0.001 8,且在1%水平上显著,并且DSRS与FCF的交乘项DSRS·FCF的相关系数为负,且在1%水平上显著。这说明,在自由现金流水平相同的情况下,董事会规模大的企业能够对自由现金流导致的过度投资起到有效的抑制作用,削减企业的投资水平。这有力说明了董事会是连接股东和经理层的环节,是最重要的公司治理机制,对企业的投资水平产生重大影响。

通过以上的分析可以看出,监事会规模和董事会规模这两个公司内部治理机制的重要因素可以对企业的过度投资行为起到一定的抑制作用,降低企业的投资规模。假设3a在一定程度上得到验证。此外,监事会规模,董事会规模与自由现金流的交乘项系数均为负,且显著,这在一定程度上证实了假设3b, 较高的公司内部治理机制抑制了自由现金流对过度投资的正向作用。

五、研究结论与对策建议

本文考虑到上市公司存在自由现金流导致的过度投资现象,从企业内外部约束的视角,基于我国2001年—2012年1 207家主板上市公司的观察值作为研究的对象,描述了我国主板上市公司在自由现金流下的投资状况,具体考察了自由现金流对企业过度投资的影响,以及企业外部的债务融资和企业内部的公司治理机制对过度投资产生的影响。研究表明:公司内部自由现金流水平越高,公司的过度投资现象越严重,公司内部留存的过多自由现金流将会导致企业的过度投资,使得企业的投资效率低下。因此公司应对企业内部留存的自由现金流进行有效的管理,在没有好的投资机会时,宁可将现金返还给股东也不要对净现值为负的项目进行过度投资。基于外部约束视角,研究显示公司的资产负债率与企业的过度投资相关系数为负,表明公司从外部向债权人进行负债融资能够在一定程度上约束公司自由现金流产生的过度投资现象。基于内部约束视角,用公司的监事会规模和董事会规模作为公司内部治理机制的两个代表性因素,研究表明这两个公司内部治理机制的重要因素可以对企业的过度投资行为起到一定的抑制作用,降低企业的投资规模。并且较高的公司内部治理机制抑制了自由现金流对过度投资的正向作用,可以在一定程度上从内部约束公司的过度投资行为。因此,应该从公司内部完善公司治理机制,完善监事会和董事会的结构,让他们更好的发挥对公司的治理和监督职能,同时也可以考虑公司内部治理机制的其他重要影响因素,例如独立董事的比例等因素。

〔1〕 JENSEN M C. Agency Costs of Free Cash Flow, Corporate Finance and Takeovers[J].AmericanEconomicReview, 1986, 76(2): 323-329.

〔2〕 JENSEN M C,MECKLING W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].JournalofFinancialEconomics, 1976,3:305-360.

〔3〕 RICHARDSON S. Over-investment of free cash flow[J].ReviewofAccountingStudies,2006,11:159-189.

〔4〕 章晓霞,吴冲锋.融资约束影响我国上市公司的现金持有政策吗——来自现金-现金流敏感度的分析[J].管理评论,2005(10):59-62.

〔5〕 何源,白莹,文翘翘.负债融资、大股东控制与企业过度投资行为[J].系统工程,2007(3):77-85.

〔6〕 BYRD J,HICKMAN A.Do Outside Directors Monitor Managers? Evidence from Tender Offer Bids[J].JournalofFinancialEconomics, 1992,32(2):195-22.

〔7〕 赵中伟. 公司治理结构、市场环境与自由现金流[J].上海金融,2012(3):28-34.

(责任编辑 杜 敏)

Free Cash Flow and Enterprise Over-investment:Empirical Research Based on Internal and External Constraints Perspective

MA Wen-hui

(Anhui University of Finance & Economics, Bengbu, Anhui 233000)

Under the background of transition of economic system in China and based on the company internal and external constraints perspective, this paper takes main board listed companies from 2001 to 2012 in manufacturing industry in China as the research object to study the relationship between free cash flow and over-investment of firms and the restriction of external debt financing and internal governance mechanism for excessive investment. Studies show that excessive retained corporate free cash flow led to enterprise's over investment phenomena, improving the external debt constraint and the internal mechanism of corporate governance can constrain the phenomenon of excessive investment effectively. The conclusion has a theoretical and practical significance for setting up the system of constraining enterprise’s excessive investment behavior and improving the efficiency of corporate investment decision.

free cash flow; over-investment; debt constraints; internal governance mechanism of the company

2013-11-15

研究生创新基金支持项目(ACYC2013027)。

马文慧(1990—),女,安徽蚌埠人,安徽财经大学会计学专业硕士研究生,主要研究方向公司治理。

F271.5

A

1007-6875(2014)01-0094-06