股权风险溢价与投资者交易行为

——基于1992年至2012年中国资本市场的国际比较

2014-08-08郑晓亚

郑晓亚,刘 飞

(1.中国建设银行股份有限公司,北京 100033;2.广州农商银行,广东 广州 510623)

股权风险溢价与投资者交易行为

——基于1992年至2012年中国资本市场的国际比较

郑晓亚1,刘 飞2

(1.中国建设银行股份有限公司,北京 100033;2.广州农商银行,广东 广州 510623)

采用历史法分阶段、分样本测算了中国资本市场1992年至2012年的股权风险溢价,并将测算结果与成熟市场国家组以及新兴市场国家组的溢价进行了横向比较。结果显示:中国资本市场体现出一个典型新兴国家市场的特质,就平均水平而言市场高溢价和高波动性并存。一方面体现出中国市场在短期暴涨区间对投资者有着巨大的吸引力,另一方面也代表着中国的市场投资者与成熟市场国家投资者相比,既承担着更多的风险,也存在着更为急功近利的投资交易行为。

股权风险溢价;无风险资产收益率;股权风险资产收益率;投资者交易行为

一、引言

纵观我国以股票市场为代表的证券市场历史沿革,可发现我国市场在短短20余年的时间里已取得了的突飞猛进的发展。一方面,市场规模高速扩张,A股上市企业数量由1992年的54家增加到2012年的1 612家,2012年的市场总市值在1992年的基础上扩容235.52倍,同期比较,流通市值增幅高达115 415.92%;另一方面,股票市场的社会影响力不断提升,越来越多的普通民众和投资主体选择进入股票市场参与投资,A股开户数量从有统计数据的1998年起基本保持一个稳定的增势。尽管我国证券市场发展迅猛,但通过经验观察可发现围绕市场的疑问仍有很多。对投资者而言,投资证券市场是否能够得到合理的风险补偿?对社保基金来说,我国证券市场是否是一个稳定的收益来源?这些问题或许可以借助研究股权风险溢价得到初步的答案。

股权风险溢价,是以股票为代表的股权风险资产收益率与无风险资产收益率的差额。从现代微观金融的基本原理来看,风险溢价的内涵是投资者投资于风险资产所要求的超额回报。此前,国内研究已发现股权风险溢价在我国市场存在的证据,如廖理和汪毅慧(2003)[1]利用各类测算方法全面衡量了我国1997年到2001年间的A股市场的股权溢价水平,结论是利用与美国市场溢价调整的方法测算出的我国股权溢价水平为6.38%,利用我国一年期国债回购利率计算得出的溢价水平为6.78%,利用一年期定期存款利率为无风险利率得到的溢价水平为8.29%;朱世武、郑淳(2003)[2]在考虑交易成本的情况下得出1995年2月至2002年12月间我国市场溢价几何均值2.11%;程兵、张晓军(2004)[3]利用盈利增长模型、股利贴现模型、几何平均法等三种方法测算了我国1997年1月至2001年12月的股权溢价,不同方法得出的溢价水平在-18.07%~9.22%之间。由此可见,测算期间的选择对溢价测算结果的影响较大。对此,文章以我国股票市场元年——1992年为溢价衡量的起始点,研究至2012年的年频和月频股权溢价水平,以期得到更为完整和稳健的测算结果。

文章研究的主要贡献在于在前人研究的基础上拓展横向比较的维度,在国际视角下将我国溢价水平和波动性与其他国家市场进行比较,借助不同的参照系对我国市场的历史溢价提供更为完整的诠释,透视我国市场投资者与其他国家市场投资者在交易行为上的异同。

二、我国股权风险溢价的测算

就概念来说,股权风险溢价的一般含义[4]是股权风险收益率与无风险证券收益率的差额,代表了投资者投资于风险资产所要求的超额回报。由于概念简洁明了,故其计算原理也较为直观,可用公式正式表达为:

ERPt=Re,t-Rf,t

(1)

在股权风险资产收益率的测算方面:考虑数据可得性和代表性,以申万A股指数的发布时间为界进一步将研究期间分为1992年1月至1999年12月和2000年1月至2012年12月两个部分。对第一个研究区间,采用CSMAR数据库的A股市场样本股收益率;由于申万A股指数的样本容量更大,第二研究区间以其期初与期末数值为基础得到股权风险资产收益率。

在无风险资产收益率的测算方面:在国债回购市场建立并真正存在大量短期国债的活跃交易以前,笔者从短债数据的可得性和代表性地角度出发,认为应选取定期存款利率作为无风险资产收益率的替代变量。所以,文章在2004年6月以前将选择一年期国债回购利率,而之后,选择比定期存款利率具代表性的银行间国债回购利率作为无风险资产收益率的测算依据,由于银行间债券回购市场的产品包括从1日期回购R01到1年期回购到R1Y,共计11种产品。其中6月回购期以下的短期回购产品虽存在活跃交易,但其利率水平与货币市场的同业拆借类产品利率更为接近。故从WIND数据库中选取其中R6M及以上期限的产品,共计3种回购产品①,得到各自的月度收益率②,乘以相应的月交易量并进行加总后,除以各产品的年交易量得到债券回购市场1月以上产品的年平均收益率,以此收益率序列作为2004年以后的无风险资产名义收益率。

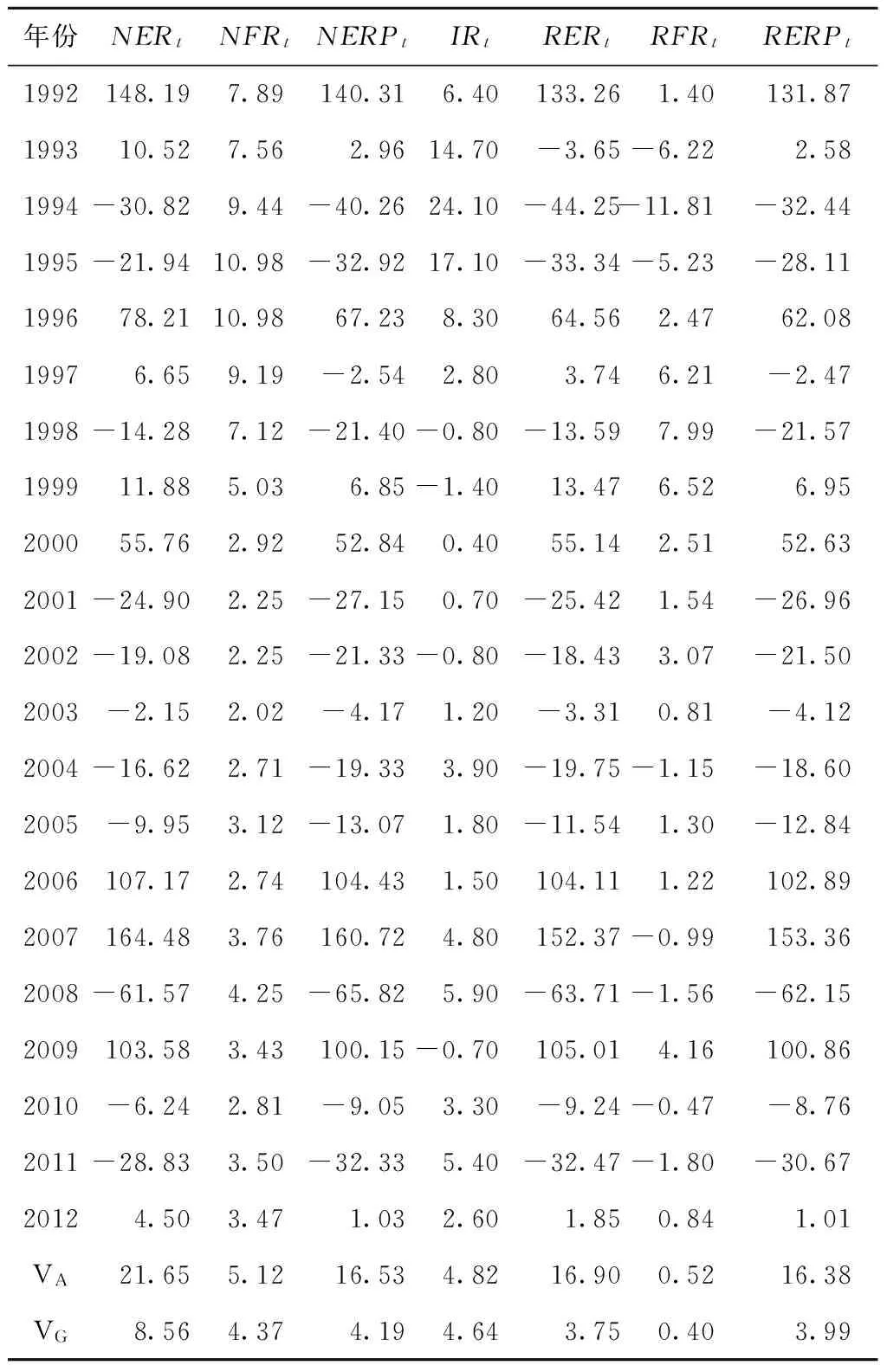

进一步从国家统计局网站得到我国从1992年至2012年的通货膨胀率。利用通胀率数据对前文测算出的股权资产名义收益率和无风险资产收益率进行调整,得到各年度实际收益率的数值和对应的股权风险溢价水平。具体测算结果如表1所示③。

表1中,变量均以百分比形式列示。其中IR代表通货膨胀率;NER代表股权风险资产的名义收益率,RER为其经过通胀因素调整后的实际值,计算方法为:

(2)

公式2中,t=1,2,…,21;NFR代表无风险资产名义收益率,RFR为其经过通胀因素调整后的实际值,计算公式同上;NERP代表名义股权风险溢价, 计算方法为:

NERPt=NERt-NFRt

(3)

RERP是由实际收益率测算出的股权溢价水平,应等于RER-RFR。由于被减项RER与减项RFR均扣除了相同的通胀因素,故作为结果的RERP应与通胀因素无关,从理论上说如下等式应成立:

RERPt=NERPt=NERt-NFRt

(4)

从表1的结果比对看来,利用实际数据和采用名义数据计算出的股权溢价水平存在些许差异。笔者认为这是由于三位以后的小数被忽略带来的偏误。所以,下文中涉及股权风险溢价测算结果的表述均以名义数据得出的年度股权溢价水平为准,包括其算术均值和几何均值。

表1 1992年至2012年中国股权风险溢价的测算结果

(单位:%)

此外,表中的VA代表收益率的算术均值,对任一时间区间(t1,t2),其计算公式如下(以名义股权资产收益率的相关计算为例,下同):

(5)

VG代表几何平均收益率,相应的计算公式为:

(6)

从测算结果可以发现,我国年度股权风险溢价的算术平均和几何平均水平均为正值,代表就本文选取的股权风险资产和无风险资产的收益率而言,前者在研究区间内超过后者。但从具体的数据结构来看,股权溢价水平起伏不定,随时间变化的幅度较大。尽管全部年份股权风险溢价的算术均值为16.53%,部分年份超额收益率达到100%以上。

第一,从实际无风险资产收益率水平来看,在排除人民币涨跌因素后,1992年至2012年间无风险资产的实际平均回报率仅为0.52%,这一数据代表投资我国一年期存款或国债带来的收益就平均而言仅能与通货膨胀率持平。但就各年份的具体数值而言,1993年至1995年尽管一年期存款利率平均高达9.33%,但通胀率高企,除1993年为14.70%外,其余两年均超过15%,1994甚至高达24.10%,造成这一区间的无风险资产实际收益率出现负值,平均为-7.75%;此外,在2004年、2007年、2008年、2010年和2011年,投资无风险资产带来的年度收益率水平均不能战胜通胀。

第二,从实际股权风险资产收益率水平来看,平均而言,通胀因素对该收益率整体算数均值的绝对影响为-4.75%,对几何均值的绝对影响为-4.81%,二者相差不多,但由于算术均值与几何均值相差接近2.5倍,通胀因素对二者的相对影响程度差异显著。此外,绝大多数年份的股权风险资产实际收益率水平低于其相应的名义值,但由于部分年份出现通货紧缩(如1998年、1999年、2002年、2009年),这些年的实际收益率水平高于名义收益率。

第三,从溢价水平来看,其受到股权风险资产收益率的影响远超过无风险资产收益率。在所有21个数据中,正值仅为9个,负值占到全部数据量的50%以上,说明在大多数年份,我国资本市场投资者持有A股指数的年度收益率尚不及他们通过持有债券或一年期定期存款获得的收益率。其中,2007年的年度溢价水平最高,达到160%以上;但紧接着的2008年出现了整体溢价序列的谷值,环比跌幅超过220%;此后的2009年,又再度出现较大幅度的反弹,年度溢价超过100%,此后的2010年和2011年跌势再次出现。所以,2007年至2011年这一局部区间年度溢价水平的波幅在全局数据中显得尤为突出,这也符合我们对这一区间股市走势波动的经验判断。

三、与成熟市场国家溢价水平的比较

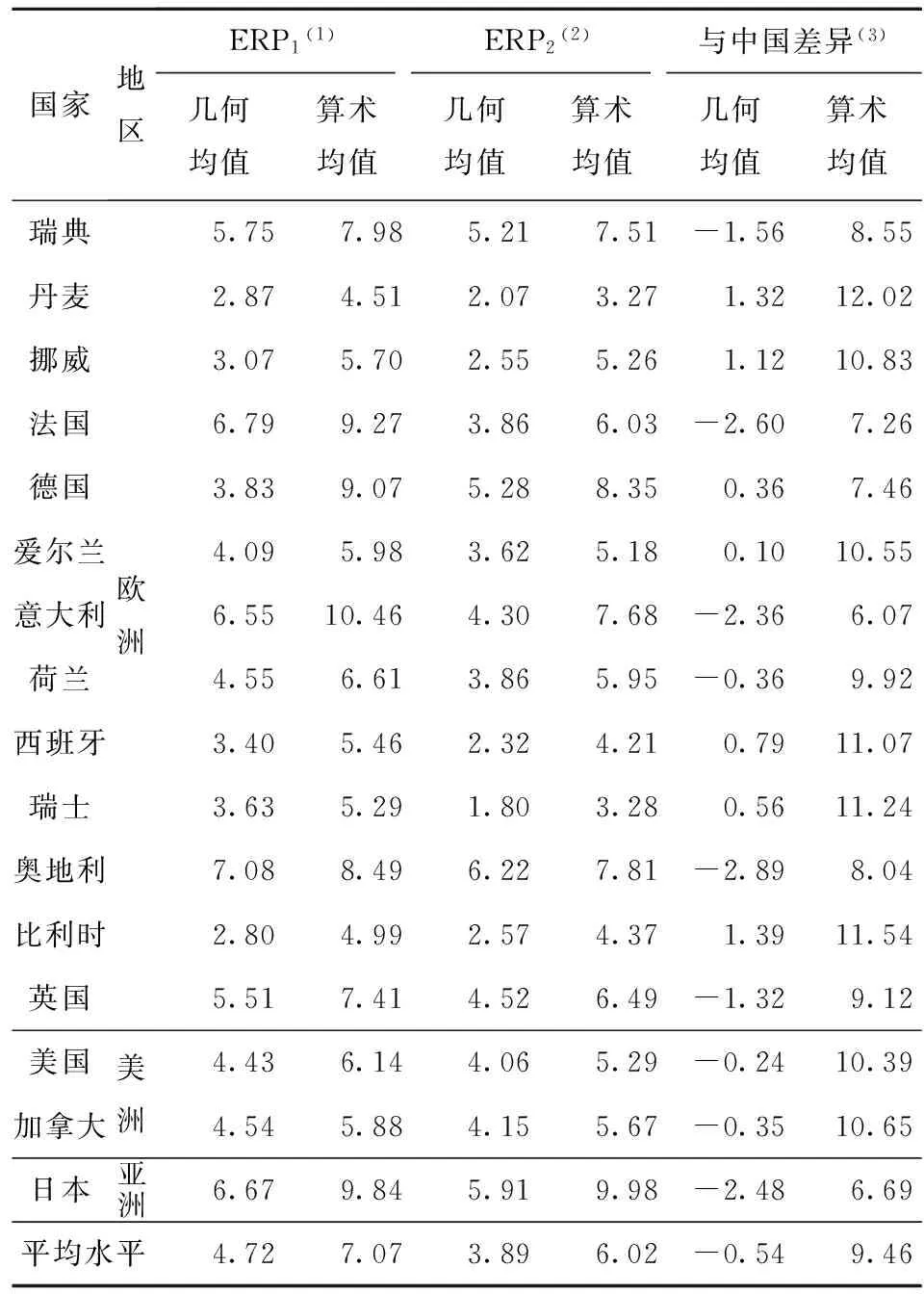

美国、英国、瑞士等发达国家拥有百年历史的资本市场,使得很多西方学者能够获得较长的测算区间,其中Schwert(1990)[5]对美国资本市场股权溢价的衡量范围甚至延伸到了1802年。在诸多相关研究中,Dimson、Marsh和Staunton(2008)[6]利用DMS全球数据库得出了针对发达经济体市场较为完整的测算结果。他们在研究中以不同的无风险利率为基准,分别汇报了包括美国、日本在内的17个国家1900年至2005年股权溢价的年度水平的算术均值和几何均值。在他们研究成果的基础上进行了必要的调整,并与前文测算出的中国股权溢价年度水平的算术均值和几何均值进行比较,详细结果如表2所示。

从表中可以发现发达国家市场的股权风险溢价的两点特质:第一,溢价绝对水平超过10%的寥寥无几,样本国家中仅有意大利市场的溢价达到10.46%,法国、德国、日本等国家的溢价与这一水平较为接近,在9%~10%之间;第二,平均而言,欧洲国家市场的溢价水平7.02%超过以美国和加拿大为代表的北美国家的6.01%,或由于地域因素造成的市场集中度不同,使成熟市场中不同大区国家的溢价水平存在一定程度的结构性差异。

就我国与发达国家比较的结果看来,本文利用算术均值得出的中国股权风险溢价为16.53%,与Dimson、Marsh和Staunton选取的发达国家样本的平均水平相比,高出9.46%。笔者认为,这一算术均值差额在一定程度上由研究区间和研究样本的选择所致。由于样本数量较少,我国股市暴涨暴跌带来的极端值对本文股权风险溢价年度测算结果带来的影响较大,而作为减项的无风险利率由于在较长的研究区间内利用缺乏数据弹性的一年期定期贷款利率替代,可能在一定程度上高估了实际的风险溢价水平。整体而言,相对高的股权溢价算术均值体现了我国资本市场在短期暴涨区间对投资者的巨大吸引力,但由于风险/收益均衡关系的存在,同时也代表着我国市场包含了更多的额外风险。

表2 中国年度股权风险溢价水平与发达国家的比较

(全局样本) (单位:%)

表注释:(1)以商业票据为无风险利率计算的股权风险溢价;(2)以国债利率为无风险利率计算的股权风险溢价;(3)我国股权风险溢价-比较国股权风险溢价

此外,与算术均值相比,4.19%的几何均值或许更能代表我国实际的股权风险溢价水平。一方面,几何均值的计算方法决定了其能够消除极端值带来的影响;另一方面实际计算结果包含在以商业票据为基础计算的4.72%和以债券为无风险利率计算的3.89%的范围内,故利用几何均值的方法测算出的结果与发达国家的平均水平更为接近。此外,对我国市场利用算术平均法与几何平均法测算结果间的差异接近4倍,而发达国家市场平均的差别则不到2倍。整体发达国家市场股权溢价的算术均值与几何均值之间差距为2.35%,而笔者测算出的我国股权溢价,二者间的差异高达12.34%。

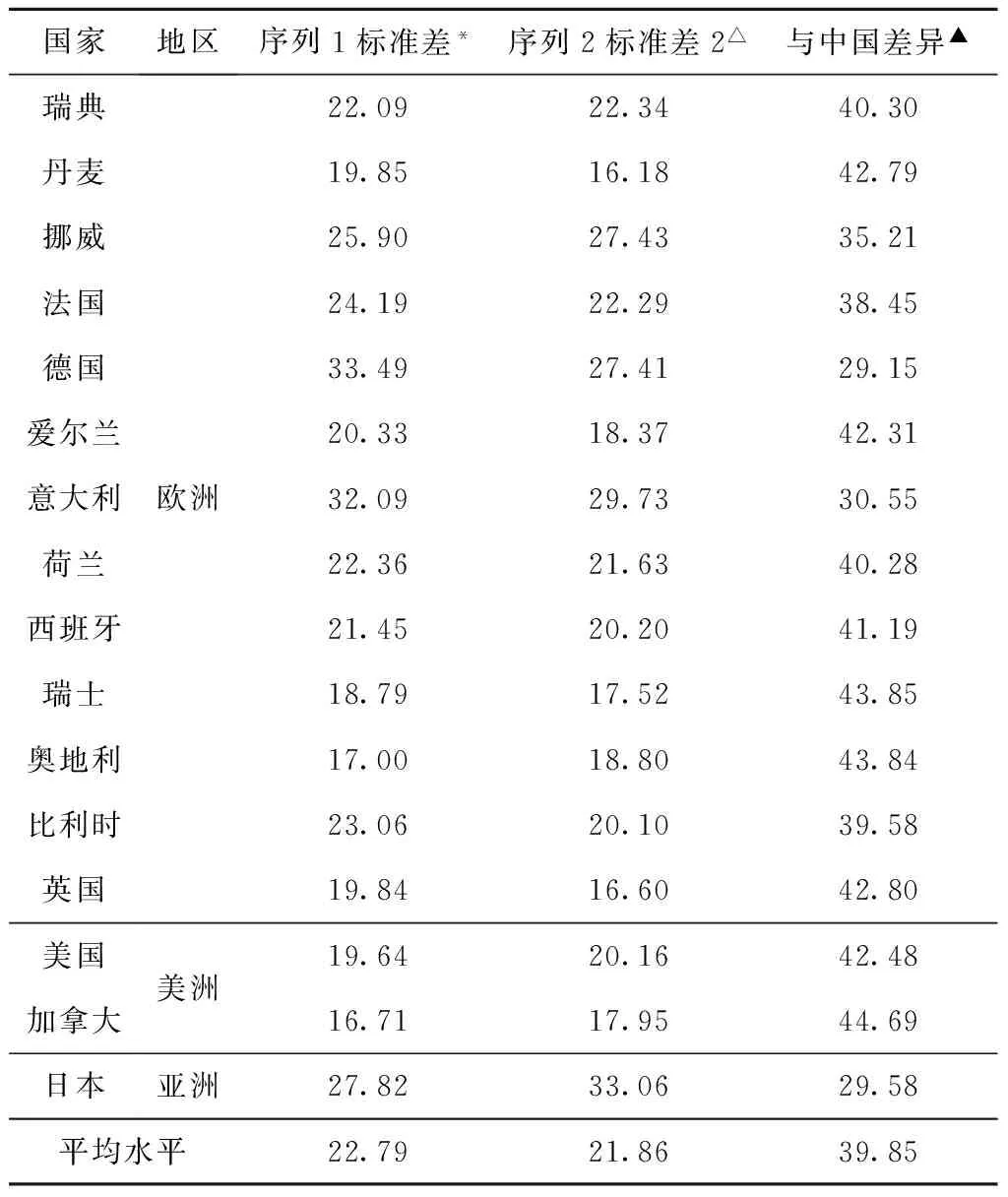

在比较了绝对值后,进一步分析我国市场与发达国家市场股权风险溢价的波动性差异。表3列出了我国以及发达国家市场年度股权溢价序列的标准差。其中,我国的年度序列标准差高达62.64%,与发达国家市场的同类指标相比,二者平均标准差的数值差异高达39.85%。具体到各国数据中,与我国差异相对较小的德国、意大利和日本,其两组标准差中的高者也仅为33.49%、32.09%和33.06%,与我国相比差异仍然显著。如以股权风险溢价的标准差作为衡量市场波动性的替代指标,我国证券市场与发达国家相比无疑波动更为剧烈,二者的股权风险溢价尽管在长期均值回归趋势上存在同质性,但在波动性上无疑具备较大的异质性。

表3 我国年度股权风险溢价标准差与发达国家的比较

(全局样本) (单位:%)

表注释:(1)以商业票据为无风险利率计算的股权风险溢价标准差;(2)以国债利率为无风险利率计算的股权风险溢价标准差;(3)我国股权风险溢价标准差-比较国两组股权风险溢价序列标准差中的高者

整体来说,与发达国家市场的比较结果显示,我国资本市场体现出一个典型新兴市场的特质,这类市场与成熟金融市场相比:第一,平均股权溢价水平更高;第二,短期投资回报率更大;第三,整体市场的波动性更强。把中国资本市场的股权风险溢价放入新兴国家组中进行比较,以期在相对“同质化”的比较中,发现二者间存在的共性与差异。

四、与新兴市场国家溢价水平的比较

与发达国家市场相比,新兴国家市场的股权溢价水平无疑与我国市场的溢价水平更具可比性。由于新兴资本市场与我国情况类似,成立时间均较晚,以年度数据为样本数据量过少,故只能利用月度数据进行比较。笔者通过Salomons和Grootveld(2003)[7]取得以2001年12月为止,起始时间不同的各发展中国家股权风险溢价的完整月度数据,结合在第二部分中测算得到的以我国A股市场整体收益率为主要基础的中国股权风险溢价在近似区间的同期水平,对二者进行比较。具体比较结果如表4所示。此外,为确保与Salomons和Grootveld的测算区间保持一致,我国股权溢价月度数据时段选取为1993年11月至2001年12月,笔者据此得到股权溢价的算术均值和其他描述性统计指标。此外,由于Salomons和Grootveld的数据来源是世界银行的IFC数据库,故具体的测算结果与本文在表1中的测算结果存在些许不同,但这一差异并不显著,笔者认为对本文最终的比较结论影响有限④。

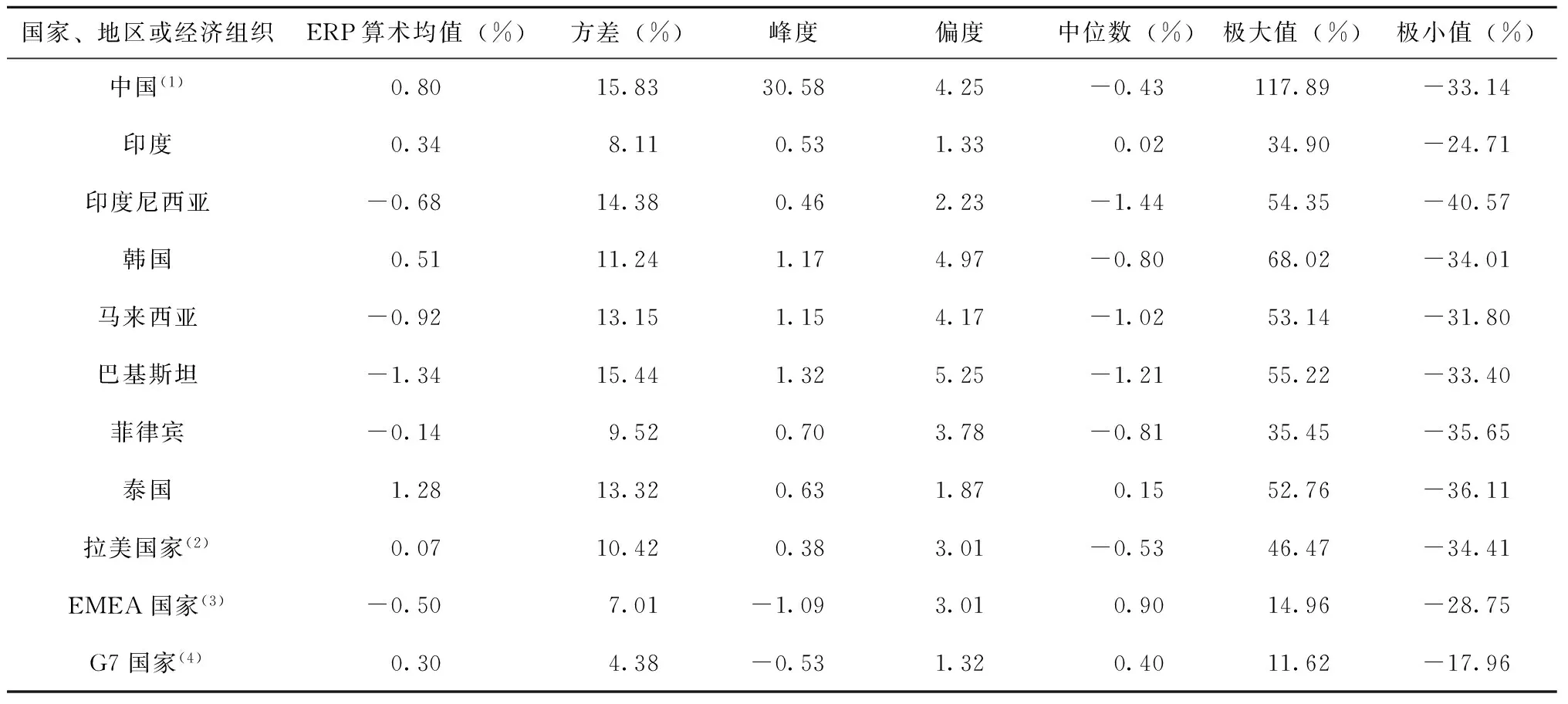

首先,就新兴市场国家与发达国家的市场波动性进行比较。新兴市场国家包括中国、印度、泰国等国家在内的亚洲国家组,拉美国家组和包括部分欧洲、中东和非洲国家在内的EMEA国家组。以G7国家为比较基准可以发现,新兴市场国家股权溢价的标准差和极差与成熟市场存在显著差异。一方面,新兴国家月度股权风险溢价的标准差平均为11.78%,与G7国家相比,差异达到7.4%,差额已接近G7国家实际值的2倍;另一方面,从极差来看,新兴市场国家的区间溢价波动幅度达到85.66%,而比较基准仅为29.58%,二者之间差异接近3倍。据此可以认为,新兴国家市场的波动性显著高于以G7国家为代表的发达国家,这一部分的比较结果再次映证了前文关于新兴市场特质的论断。

其次,就我国资本市场与其他同类国家市场的波动性进行比较。在测算区间中,我国市场股权风险溢价的极大值为117.89%,极小值为-33.14%,代表我国的溢价极差达到150%。通过比较其他新兴市场国家数据可以发现,我国溢价不仅峰值最高,且极差也显著高于其他国家。除我国外,新兴市场国家中极差最大的是韩国,溢价极差为102.03%,仅为我国同类指标的三分之二。从溢价标准差来看,我国市场接近16%的标准差水平无疑也在各新兴国家中居首,可以发现,与我国这一指标较为接近的是印度尼西亚和巴基斯坦,分别为14.38%和15.44%,从市场规模和发展程度而言,这两国市场均与我国市场不具备可比性。整体而言,考察区间内指标间的比较结果显示,我国以A股市场为代表的证券市场波动性在所有样本新兴市场国家中排在第一位。

此外,在各类考察指标中,可以发现我国股权风险溢价序列的峰度显著大于其他比较对象。文章测度的峰度值为30.58,而Salomons和Grootveld的计算结果为25.96,两相比较下可以排除本文测算有误的可能性。如前文所述,峰度代表的是厚尾特征。如此之高的峰度值差异或代表测算期间内,我国股权溢价极端值出现的概率与其他国家相比要大得多,在一定程度上佐证了前面关于我国市场波动性的相对水平的判断。总而言之,通过与发达国家

表4 我国月度股权风险溢价与其他国家、地区和经济组织的比较(局部样本)

国家、地区或经济组织ERP算术均值(%)方差(%)峰度偏度中位数(%)极大值(%)极小值(%)中国(1)0.8015.8330.584.25-0.43117.89-33.14印度0.348.110.531.330.0234.90-24.71印度尼西亚-0.6814.380.462.23-1.4454.35-40.57韩国0.5111.241.174.97-0.8068.02-34.01马来西亚-0.9213.151.154.17-1.0253.14-31.80巴基斯坦-1.3415.441.325.25-1.2155.22-33.40菲律宾-0.149.520.703.78-0.8135.45-35.65泰国1.2813.320.631.870.1552.76-36.11拉美国家(2)0.0710.420.383.01-0.5346.47-34.41EMEA国家(3)-0.507.01-1.093.010.9014.96-28.75G7国家(4)0.304.38-0.531.320.4011.62-17.96

表注释:(1)以本文月度数据为基准计算;(2)拉美样本国家包括阿根廷、智利、哥伦比亚、秘鲁、委内瑞拉、巴西、墨西哥;(3)EMEA样本国家包括捷克、匈牙利、波兰、俄罗斯、土耳其、埃及、以色列、南非;(4)G7国家包括美国、英国、德国、加拿大、日本、法国、意大利

和新兴市场国家的比较能够总结出,我国股权风险溢价的高波动性是一个尤为显著的特征。

五、分析与结论

就一般意义上来说,投资者交易行为是流通市场供需关系的直接体现,其作为市场价格形成机制的重要组成部分直接对市场中产品的价格即股票价格指数构成影响,而股票价格指数的涨跌是本文中股权风险溢价的重要组成部分。由此,以证券市场为纽带,笔者认为投资者交易行为与股权风险溢价之间存在必然的联系。我国的溢价高企与高波动性并存的现状无疑与我国投资者的特性及其影响下的交易行为息息相关。

就我国的情况而言,上海证券交易所和深圳证券交易所分别于1990年12月19日和1991年7月10日成立,标志着我国规范的证券市场于20世纪90年代初期正式形成。时至今日,其发展也不过二十余年的时间。在发展的早期阶段,由于机构投资者的不足,我国股市的投资主体以中、小散户居多。这部分投资者多以自有非财产性收入积累的有限财富来进行投资,且在当时的市场环境下投资者缺乏融资能力,所以,一方面个体入市资金量普遍偏小,造成的是整体市场投资者的风险承受能力相对较弱;而于此同时,在市场波动剧烈的大环境下,投资股票市场“一夜暴富”的个案不断出现,攀比心理的存在使中小投资者期望借助入市获取巨额回报。

笔者认为,正是以上两个不同方向的外在刺激使我国投资者出现损失厌恶且急功近利的心理特征。一方面,投资者担心本已有限的财产进一步遭受损失而频繁地对所持股票进行绩效评价,结果却只是越来越多地感受到损失的发生,从而不断地加剧损失厌恶的程度;而股票市场作为风险投资渠道,其所固有的高度波动性往往容易使实际的投资结果与投资者的事前期望产生偏离,从而令多数投资者感到失望。一旦因投资决策失误而造成损失,他们就会怨天尤人,从而加剧了其损失厌恶心理;另一方面,急功近利的心理特征导致“羊群效应”和盲目投资的出现。由于我国股票市场走入人们生活的时间并不算长,因此多数中小投资者对股市的收益和风险缺乏有效的认识,在没有对股市的风险进行一个较为全面和清晰的了解。他们大多对股票收益抱有过高的期望,自入市之日起,就在企盼着高额的回报,希望能够一夜致富。而投资信息和投资能力的缺乏使他们不得不寻求“庄家”的帮助,形成我国股市散户“跟庄成风”的独有景象。可以发现,在机构投资者出现并不断成熟后,这一迹象有所缓解。与中、小散户相比,机构投资者无论是从资金量还是从融资能力上来看,都有着绝对的优势。但笔者认为,机构投资者尽管抗风险能力更强,但由于诸多因素的存在使其损失厌恶和急功近利的程度或许并不比个体投资者低多少。一方面,机构投资者作为市场投资主体,其“体量”较大的特质无疑具备两面性:尽管资金的充裕能为其提供宝贵的抗风能力,但由于我国整体金融市场发展和开放程度的局限性,机构投资者进行投资组合可选择的余地有限,故其同样面临着与个体投资者相近的市场损失概率和收益波动性。在这种情况下,一旦由于市场向着不利的方向运行导致损失发生,机构投资者亏损的绝对数额远非个体投资者所能比较,所以,对于机构投资者而言,其损失厌恶程度也绝不比散户低;另一方面,我国股市在市场规范和体制建设等方面存在一定的缺陷,如上市公司监控不严,相关的法律法规不健全,信息披露机制不完善等,尽管这些不足在发展过程中不可避免,但却使得机构投资者缺乏一个适宜的长期投资环境造成其不得不选择进入市场短期套利,其结果是机构的投资交易行为也体现出了急功近利的特征。

整体而言,以上两方面心理因素的共同作用,使得我国股市中的机构投资者和个体投资者的投资行为呈现出短期化的特征,入市的投机动机尤为显著,其导致的无疑一种恶心循环:一方面,在大盘走低损失出现时,投资者选择做空交易避免损失的进一步加剧,尤其是在受到系统性风险影响的熊市出现时,其交易行为对整体市场造成的是市场行情的进一步走低;另一方面,在大盘走高投资者获取一定的收益时,强烈的逐利欲望导致其选择做多交易,进一步拉动大盘的上扬。所以,损失厌恶和急功近利心理带来的是投资者“追涨杀跌”的短期交易行为,在本文研究中,我国投资者的这一特质彰显无遗。由此也可以发现,我国投资者的资产配置方式与西方国家投资者存在显著的不同。在成熟资本市场中,投资者更多将股市作为长期价值投资渠道,而将低风险资产作为短期投资标的,笔者认为这正是造成我国股权风险数据特征与成熟国家市场数据存在本质差异的根本原因,毕竟,过多短线交易行为带来的结果无疑是股权风险资产收益率的大幅波动以及整体股权风险溢价的高企。

注 释:

① 包括R1M、R2M、R3M、R4M、R6M、R9M和R1Y。

② 月度数据以日回购利率为基础加权计算得到。

③ 由于篇幅所限在此未列出测算结果的月频序列,读者如有需要可向笔者索取。

④ Salomons和Grootveld对我国市场的测算结果为:股权风险溢价算术均值0.67%;标准差13.87%;峰度25.96;偏度3.93;中位数-0.43%;极大值99.28%;极小值-20.93%。

〔1〕 廖理,汪毅慧.中国股票市场风险溢价研究[J].金融研究,2003(4):23-31.

〔2〕 朱世武,郑淳.中国资本市场股权风险溢价研究[J].世界经济,2003(11):62-70.

〔3〕 程兵,张晓军.中国股票市场的风险溢价[J].系统工程理论方法应用,2004(1):14-19.

〔4〕 EWIJK C V,DE GROOT H L F,SANTING A J.A Meta-Analysis of the Equity Premium[J].JournalofEmpiricalFinance,2012,19:819-830.

〔5〕 SCHWERT G W.Indexes of U.S.Stock Prices from 1802 to 1987[J].JournalofBusiness,1990,63:399-426.

〔6〕 DIMSON E,MARSH P, STAUNTON M P.The Worldwide Equity Premium:A Smaller Puzzle[J].ChapterfromHandbookofEquityRiskPremium,2008:467- 514.

〔7〕 SALOMONS R, GROOTVELD H.The Equity Risk Premium:Emerging Versus Developed Markets[J].EmergingMarketsReview,2003(4):121-144.

(责任编辑 吴 星)

Equity Risk Premium and Investor Behavior:from 1992 to 2012 China International Comparison Based on the Capital Market

ZHENG Xiao-ya1, LIU Fei2

(1. China Construction Bank, Beijing 100033;2. Guangzhou Rural Commercial Bank, Guangzhou, Guangdong 510623)

This paper measures the equity premium of Chinese capital market from 1992 to2012, and conducts a comparative study. The result unfolds that, as a emerging market representative, Chinese capital market shows volatility and its equity premium is high, which presents high attractiveness to investors during its short term period. This implies that the Chinese investors were experiencing more risks and possessed different investment behavior comparing with the western world.

equity risk premium; risk-free asset returns; equity returns; investor behavior

2013-12-16

国家自然科学基金项目(11026076)。

郑晓亚(1982—),男,贵州贵阳人,厦门大学经济学博士,现任职于中国建设银行股份有限公司本部,研究方向:公司金融、投资基金。

F832.5

A

1007-6875(2014)01-0081-07