建设工程计价价差预备费测算方法讨论

2014-08-01王东海

罗 娟 王东海

(陕西建工第三建设集团装饰公司,陕西西安 710054)

0 引言

随着中国经济的快速发展,在国家积极的财政政策下,通货膨胀持续存在并显著影响行业对基本建设投资的控制,CECAGC1-2007建设项目投资估算编审规程,以下简称《规程》)给出了可行性研究阶段投资估算中价差预备费的计算公式,但对该公式的背景并未给出说明,笔者从整个持续期(建设前期和建设期)资金瞬时时间价值考虑,采用连续复利法分析计算了可行性研究阶段投资估算中价差预备费的数学模型,得出了精确公式,并发现《规程》所给公式是对该精确公式的近似,故笔者认为本文将对投资者增进对《规程》公式的理解,了解其适用性和局限性,更好的把握投资估算的方法起到有益的作用。

1 数学模型的描述

《规程》所给出可行性研究阶段投资估算中价差预备费的计算公式如下:

其中,P为价差预备费,元;n为建设期,年;It为估算静态投资额中第t年投入的工程费用,元;f为年涨价率,%;m为建设前期年限(从编制估算到开工建设),年;t为年度数,以建设期开始为起点;Pt为第t年的价差预备费,元。

该模型的假设:

1)年涨价率f在整个建设前期和建设期恒定不变。

2)在建设期内每年从年初至年末的投资速度恒定。

3)在建设前期和建设期内利用连续复利法考虑资金的时间价值。

持续期现金流量图见图1。

图1 持续期现金流量图

2 数学模型的计算

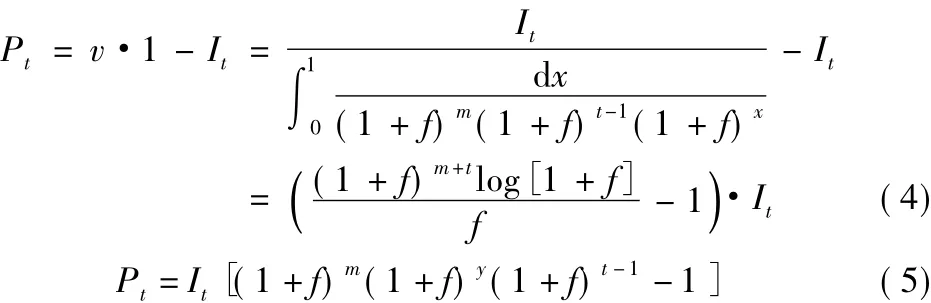

图2中x表示建设期第t年中的某一时刻,0≤x≤1,设第t年投资支出瞬时速度为v,v为恒值,在dx时间段内支出量为v·dx,这部分现金对应估算静态投资时的现值为:

图2 建设期年度现金流量图

由于在整个第t年内,现金支出的成果就是实现了估算静态投资时的现值It,即:

联立由上式导出的Pt和由《规程》给出的Pt计算公式,并设建设期第t年度内投资支出的平均时间价值指数为y,则有:

解得:

式(4)中log[]是自然对数,可见建设期第t年度内投资支出的平均时间价值指数y是年涨价率f的函数,绘制函数图形如图3所示。

图3 建设期年度投资支出平均时间价值指数函数图

可见《规程》中对于该指数的取值是取其近似值0.5。

3 计算举例

某建设项目建安工程费5 000万元,设备购置费3 000万元,项目建设前期年限为2年,建设期为3年,各年投资计划额为:第一年完成投资20%,第二年60%,第三年20%。年均投资价格上涨率为6%,则:

工程费用=5 000+3 000=8 000万元。

建设期第一年完成投资:I1=8 000×20%=1 600万元;I2=4 800万元;I3=1 600万元。

各年价差预备费为:

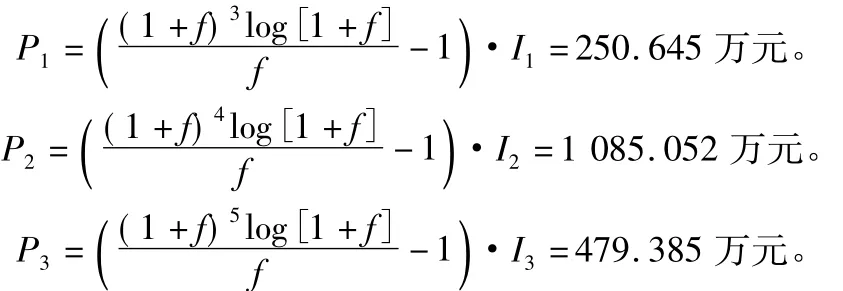

根据式(4):

P=P1+P2+P3=1 815.082 万元。

根据式(5):

P1=I1[(1+f)2(1+f)0.5-1]=250.907 万元。

P2=I2[(1+f)3(1+f)0.5-1]=1 085.885 万元。

P3=I3[(1+f)4(1+f)0.5-1]=479.679 万元。

P'=P1+P2+P3=1 816.471万元,式(5)比式(4)结果偏大0.1%。

若将年均投资价格上涨率改为10%,重复以上计算得出,式(5)比式(4)结果亦偏大0.1%。

4 结语

本文通过对CECA-GC1-2007建设项目投资估算编审规程中投资估算价差预备费计算公式的数学模型进行分析,得出了计算该预备费的精确公式(式4),并指出《规程》中所给公式(式1)是合理的近似公式,并计算了近似的程度,对投资者增进对价差预备费计算过程的理解,更好的把握投资估算的方法将起到有益的作用。

[1] 全国造价工程师执业资格考试培训教材编审委员会.建设工程计价[M].北京:中国计划出版社,2013.

[2] CECA-GC1-2007,建设项目投资估算编审规程[S].

[3] 张韵华,王新茂.Mathematica 7实用教程[M].北京:中国科学技术大学出版社,2011.