中国铁路债务规模持续扩大的原因分析

2014-08-01王世杰

王世杰,潜 力

(华东交通大学经济管理学院,江西 南昌 330013)

中国铁路债务规模持续扩大的原因分析

王世杰,潜 力

(华东交通大学经济管理学院,江西 南昌 330013)

截止2013年底,中国铁路债务规模达到3万亿,负债比例高达65%。现有的铁路经营无法有效减少负债,而铁路投资仍然在加速,中国铁路债务规模有进一步扩大的趋势。通过格兰杰因果检验与回归分析2000年以后中国铁路债务规模扩大的原因,可以发现中国铁路债务规模与铁路里长成正比,尤其是与高铁里程呈完全正相关。但深层次的原因是我国投资驱动的经济增长模式与不合理的经济结构造成的。要缩小中国铁路的债务规模,必须改变原有经济增长方式与铁路的投融资结构。

债务规模;投融资结构;高铁;实证分析;铁路里程

从2012年至今,在政府主导“调结构,促升级”的宏观经济背景下,我国投资以及整个经济增速有所回落。刚公布的数据显示,2014年1~8月份,全国固定资产投资305 786亿元,同比名义增长16.5%,增速比1~7月份回落0.5个百分点,8月份规模以上工业增加值同比实际增长只有6.9%。

很明显,当前宏观经济的回落是国家经济在转型升级过程中的“阵痛”,是中央政府对以前经济高速增长主要依靠投资拉动的主动调节。(袁钢明,2014)不可否认,正是由于整个投资占我国经济的比重过大,像高铁等投资放慢后,经济增速受到较大影响[1]。2013年,全国铁路完成铁路固定资产投资6 657.5亿元,虽然比上年增长2%,但相比2010年高点的8 427亿元,铁路投资的回落还是非常明显[2]。与此同时,近几年我国GDP的增长分别是2010年10.4%,2011年9.2%,2012年7.8%,2013年7.7%。所以,单从以铁路投资下降为代表的国内投资增速下降的角度来看,我国投资增速与经济增长速度呈现明显的正相关。

2014年1至4月份,全国固定资产投资(不含农户)107 078亿元,同比名义增长17.3%,增速比1~3月份回落0.3个百分点。从环比速度看,4月份固定资产投资(不含农户)增长1.17%。其中,铁路建设完成投资1 078亿元,同比下降2.8%。5月22日,在中国交通运输部召开的例行新闻发布会上,政策研究室副主任李扬称,4月份总体交通投资增速下滑,4月份铁路建设完成投资同比下降16.9%,而后续建设资金压力仍然在加大。面对中国经济增速以及铁路投资增速明显下滑的紧迫形势,中国铁路总公司召开电话会议,明确将2014年铁路投资总额增至8 000亿元以上,为年内第3次上调,并强调“不怕超,不怕冒,确保完成全年投资计划”。业内预计今年总投资有望超过2010年高点的8 427亿元。另外,国务院副总理马凯近日调研铁路建设施工情况,指出铁路仍然是综合交通运输体系的薄弱环节,要加快铁路建设发展。

目前,中国铁路债务规模达到30 000亿元,负债比例高达65%。继续加大投资会遇到资金投入的瓶颈,后续建设资金压力加大。更为严重的是,已有的铁路负债与银行贷款使得现有的铁路经营处于亏损状态。中国铁路总公司日前公告称,2014年一季度税后利润为亏损59.28亿元。如果持续负债经营,中国铁路不仅不能偿还旧债,而且会不断增加新债[3]。在此背景下,理清中国铁路债务持续扩大的原因,分析清楚铁路经营为什么从盈利变为亏损就显得十分必要。

2 中国铁路里程及债务规模

近10年,中国铁路投资迅速增长,增长幅度超过上世纪任何年份,尤其是以高铁为代表的专线铁路发展更是迅猛,从2005年中国新建高铁路以来到2013年底,中国高速铁路的总里程已经达到11 000 km,占据全世界高速铁路里程的一半以上,超过世界上所有国家高速里程总和。(见表1)

表1 全国新建高铁里程Tab.1 The new ly built high-speed railwaymileage km

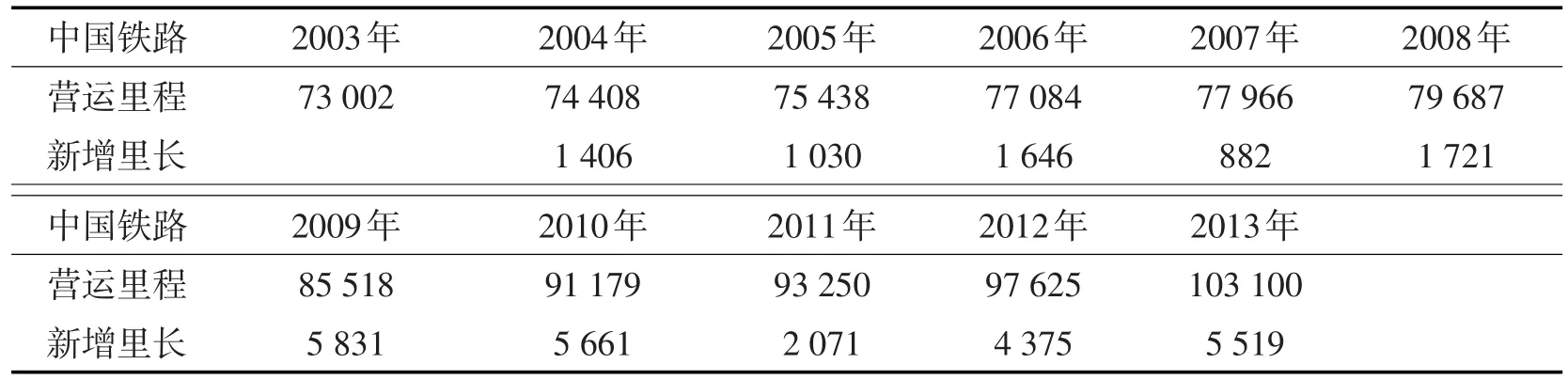

如果对照中国铁路全部营运里程的数据(见表2),可以发现,2008年之前,中国铁路建设一直相对温和,即使高铁项目启动以后,铁路营运的新增里程基本都在1 000 km上下徘徊[4]。但从2008年以后,中国铁路的新增营运里程开始进入4 000到5 000 km的范围,而新增里程中有相当比例是由于高速铁路通车营运的贡献。考虑到任何铁路的修建需要经历一段时长,高速铁路建设周期一般为3年,所以,中国铁路建设规模的真正扩大应该从2005年算起,与此相对应的是中国铁路债务规模急剧扩大,从2006年的6 000亿上升到2013年的30 000亿,不到8年时间里,债务规模扩大了近5倍。(见表3)

表2 全国铁路营运里程Tab.2 The national railway operatingm ileage km

目前,铁路融资主要来源于贷款,占主导地位的铁路建设投融资模式是:由铁道部(中国铁路总公司)与各省成立合资铁路项目公司,资本金的80%来源于铁道部,剩下的一部分由地方筹集。而来源于铁道部的资金主要是通过银行贷款获得,银行之所以会贷款给铁路部门,其主要信用依据是铁路建设基金。但一直被作为铁路部门内源性资金及贷款与发债依据的铁路建设基金,每年却只有500亿~600亿元,相比动则几千亿的铁路投资,铁路建设基金的规模实在太少[5]。另外,从2005年以后,铁路运输主业开始亏损,每年都需要用多种经营盈利来补贴运输主业,甚至原本应用于既有铁路的更新改造的固定资产折旧提成也被投入到铁路新线建设,资金规模大概200亿左右[6]。因此,铁路基建投资基本都是铁路部门通过贷款、发债及各种短期融资方式筹集的,这使得铁路债务的余额逐年大幅度上升[7]。

按照公布数据,近几年无论是债务规模还是其增速都已到了非常严重的程度。在债务的偿还方面,虽然铁路部门总债务中65%属长期债务,但如何偿还包括短期负债和应付款在内的流动负债是更为紧迫的问题。在以往货币政策宽松的条件下,铁路部门还可以利用短期融资“倒短还长”的办法降低建设融资的财务费用,但在稳健或者目前相对偏紧的货币政策条件下,铁路部门获得短期融资十分困难,这致使铁路当期偿债压力激增。在2010年底短期负债中,铁路部门的应付款就超过4 500亿元,这些欠款中的绝大部分是供货企业、机辆制造企业和施工企业为铁路部门垫付的款项。铁路部门不能及时支付拖欠应付款,会产生一系列连锁反应,其上下游施工企业、供货与制造企业现金流必然出现问题,甚至会因为拖欠民工薪资而引发社会稳定问题。截至2013年底,铁路短期负债在已超过3 000亿元。同样,铁路长期负债也不容忽视,一旦铁路债的偿还违约将影响基金、保险以至社保资金的安全,并波及社会稳定。这也是为什么2011年下半年铁路部门所获得的3 000亿元新债务资金被明确为必须用于偿还应付款,并进行即时追踪审计的原因。

除了已形成的债务偿还压力,未来长期大幅度的运营亏损也不容乐观。目前,已经或即将开通的高铁与城际客运专线几乎全部亏损,只有少数繁忙干线和城市化连片地区的线路在三五年以后有望逐渐减少亏损,但在相当长时期内也很难实现全成本核算并盈利。待到大批客运专线建成运营,其长期的巨额亏损将更加无法承受。如果没有外部救助,铁路债务偿还难以维持下去。考虑到铁路运输主业已数年亏损,未来可能的调价步伐也赶不上成本上升和亏损增加的速度,在今后的若干年里,铁路行业出现每年亏损数额达到甚至超过1 000亿元的风险大大增加。

唯一不算太坏的是,虽然铁路部门负债大幅增加,资产负债率已经达到65%,但铁路部门当前的财务状况还比较乐观。其中主要原因是“在建工程”资产增速快。即使2013年是近年投资最少的,但铁路线路建设投资仍然高达5 327.70亿元。而前述铁路总公司的电话会议已经确定今年的铁路建设投资将增加至8 000亿以上。换句话说,只有继续加快铁路建设与投资速度,才可能减少铁路总的资产负债率。这使得铁路建设陷入一个怪圈,只有加快铁路建设、增加负债才有可能降低资产负债比例,一旦基本建设速度放慢或停止,借债还息和借债运营的做法马上就会使资产负债率陡然攀升。考虑到目前铁路运营还存在巨额亏损,并有可能对铁路资产中权益部分造成侵蚀,未来铁路总公司资不抵债都并非遥不可及。

表3 铁路负债总额Tab.3 The total volume of the railway debt

3 铁路负债增加的实证检验

目前,我国铁路行业已经深深陷入严重的债务困境之中。铁路行业在自身现金流基本被漏空的情况下,铁路新线建设所需要的内源性融资能力不但已经丧失,而且财务自生能力也在很大程度上失去了。在未来一段时间内,如果处理不当,铁路部门的恶性债务将会越滚越大,甚至累及银行乃至整个金融系统,并危及国家财政金融安全。问题是,难道中央政府不知道铁路债务规模扩大的危害吗?在铁路债务不断攀升的前提下,为什么中央仍然授意中国铁路继续扩大铁路建设投资呢?因此,分析清楚铁路债务规模扩大的真正原因就显得十分必要。

3.1 铁路里程与债务规模的关系

通过把铁路债务作为被解释变量、铁路运营里程作为解释变量,建立回归方程。从回归结果(见表4)看出两者之间呈完全正相关,数据拟合得很好。解释变量的t统计量高达16,说明其对铁路债务的解释是显著的。

表4 铁路债务与铁路里程的回归结果Tab.4 The regression coefficients of the railway debt and railwaym ileage

接下来,用高铁里程替换铁路运营里程作为解释变量,铁路债务仍然为被解释变量进行回归。由于2008年的高铁里程数据缺失,却有2013年的数据。我们把高铁里程数据递减一年与债务数据进行匹配,2006年的数据用高铁建成之前速度超过250 km的已有铁路里程代替,回归结果见表5,可以看出,回归结果同样完美。

这充分说明,在铁路经营能够基本维持日常开支并略有结余的情况下,铁路债务规模扩大的原因最主要是由于铁路建设投资快速扩大导致,尤其是高铁建设的快速扩大所致。

表5 铁路债务与高铁里程的回归结果Tab.5 The regression coefficients of the railway debt and high-speed railwaym ileage

3.2 铁路里程与经济规模的关系

新世纪的十多年,是中国经济持续高速增长最快的时期。通过对比近10年的国内生产总值的数据,我们发现,高铁启动建设的2004年,我国经济增长高达10.1%,接下来的3年,经济增长速度分别是11.3%、12.7%以及2007年的最高值14.2%,这说明高铁建设与经济增长之间一定存在非常紧密的关系。由于我国铁路投资主要是由政府主导,民间资本根本没有介入,因此国家宏观经济运行态势必定与铁路建设投资息息相关[8]。

我们先选用铁路里程与国内生产总值进行回归分析、格兰杰因果检验。结果见表6:从格兰杰因果检验的结果来看,应该拒绝国内生产总值不是铁路里程原因的假设,这说明从国家经济增长的角度来解释铁路建设是成立的。但铁路里程不是国内生产总值的原因的假设在很大概率上应该接受,这与现实经济是吻合的,毕竟决定国家经济增长的原因中有许多更重要的因素,比如消费、出口等,铁路建设投资仅仅是国家总体投资的很小部分,能作为经济增长的原因反而是站不住脚的。国内生产总值是铁路里程的格兰杰原因主要体现在,当经济高速增长时期,政府收入的增长快于经济增长的速度,政府有更大的财力“集中力量办大事”,以高铁为代表的铁路建设投资受益于政府财力的增强,特别是中国铁路还承担很大部分的非经济职能,铁路投资增速一定快于其他行业,也快于国有经济的其他部门。

表6 格兰杰因果检验Tab.6 Granger causality

接下来,用铁路里程作为被解释变量,国内生产总值作为解释变量,建立两者之间的回归分析,结果见表7:国内生产总值很好地解释了铁路里程的增加,两者的拟合优度高达0.96,各项统计量都比较显著。

表7 铁路里程与国民经济的回归结果Tab.7 The regression coefficients of the railwaym ileage and national economy

由于高铁里程的数据比较短,并不适合与较长数据的国内生产总值进行格兰杰因果检验,我们直接进行两者之间的回归分析,结果表明两者之间的关系依然显著,并且基本肯定不存在自相关现象。上述回归结果表明,在新世纪以后的十多年,由于我国经济的高速增长,铁路建设全面提速,特别是在2005年以后,由于高铁建设的全面铺开,铁路投资建设进入一个前所未有的发展阶段,一是铁路新增运营里程每年以几千公里的速度提高,二是高铁建设投资每年都在提升,达到整个铁路运营里程的近一半。结合前面铁路里程与铁路负债之间的关系,基本可以肯定在经济增长速度最快的几年中,铁路债务增加的幅度最大。(见表8)

4 铁路债务规模持续扩大的解释

上述实证分析清楚地说明,中国铁路债务规模持续扩大的时候,也正是中国经济增长速度最快的时候。中国铁路投资对中国经济增长的驱动作用十分明显,这也暗含着中国经济增长是投资驱动的结论。究其原因,离不开对中国宏观经济背景的认识。中国的改革开放是政府主导型的渐进式改革,在经济体制转轨的过程中,从一开始就打上了政府积极介入经济的烙印。从关系到国计民生的重要部门到各地政府投资热情,我们始终可以看到政府作为经济参与者的角色在国民经济增长中发挥重要的作用,以投资驱动经济增长的模式在上世纪就基本形成[9]。

表8 高铁里程与国民经济的回归结果Tab.8 The regression coefficients of the high-speed railwaym ileage and national economy

投资驱动经济增长除了体现在投资比例过高以外,更主要体现在政府投资的力度与对投资的引导方面。本届政府以前,国家对政府各级官员的考核主要是依据GDP的数据,各地区、各部门纷纷以上项目、跑项目为第一要务。这使得高投入高产出的经济增长模式得到强化,只要是有项目投资,地方经济肯定发展得越快;只要项目上得越多,国民经济就越进入新的高速增长时期。特别是新世纪以来,由于多年累积的改革开放的经济成果使得政府调控经济的能力与实力有了显著地提高,为了保持经济持续稳定的增长,政府在投资拉动经济增长方面比保证居民收入增加方面做得更多。

但以投资拉动经济增长在当前遇到诸多困难,其中最大的困难是经济结构非常不合理。;如果说以前的投资驱动让中国经济增长保持着良好的发展势头,但2008年的金融危机,就为中国经济增长方式敲响了警钟。长期的投资驱动造成产业结构不合理、部分产业产能过剩、缺乏自主创新能力以及核心技术和品牌、产业发展处在国际产业分工体系道德中低端,都使得进行产业结构的调整与升级迫在眉睫。但以往投资驱动的路径依赖在短时期内无法改变,一旦实行紧缩的货币政策以及政府压缩投资规模,经济增长放慢立即显现,由此导致的就业压力迫使政府继续在某些部门、某些行业依然采取加大投资的做法。因此,作为综合交通运输体系薄弱环节的铁路建设成为投资首选,更何况近年高铁建设的进步以及其中领先国际的成熟技术,更使得我国高速铁路建设如火如荼,并且高铁建设投资需要巨大的资金规模。

综上分析,我们可以清楚地发现中国铁路债务规模持续增加的路径。政府为了保证经济增长,必须出台一系列通过提升科技含量水平以带动经济集约型增长的政策,这需要政府更多的资本投入。而高铁建设既可以通过维持相当水平的投资规模促进经济增长保持在一定的水平,也可以依靠其中的技术进步带动产业结构的升级,实现内涵式的经济增长。

所以,在2008年金融危机还远远未给中国经济造成显著负面影响的时候,中央政府就迫不及待地推出40 000亿的经济刺激计划,并且40 000亿的刺激几乎都是以投资方式实现的。也正是从那时开始,以高铁投资为主导的政府投资进入一个更快发展的轨道。既然经济增长必须仍然依靠投资拉动,这使得政府主导的投资仍然是投资的重要来源,同时还必须使得政府有充足的收入来源以维持不断的投资增加,否则只有借债。所以,从2008年以后,以前一直维持在千亿规模的铁路负债迅速进入万亿规模,并且在短短几年时间里就攀升至30 000亿。更为具体地分析,当政府投资集中在国有垄断企业(中国铁路)的时候,由于现阶段金融体制的制约,国有企业为追求更高的资本回报,必然选择资本密集型的产业进行投资,高铁投资因为所需资金巨大以及代表铁路未来发展方向而成为首选。

以上分析清楚地说明,铁路负债规模扩大的直接原因是以高铁投资建设为代表的铁路投资的加速,是由于修建了更长铁路里程导致的。但深层次的原因是我国经济增长以投资驱动的模式,也是政府主导投资的模式。只要政府面对经济增长下滑而刺激经济的宏观经济运行模式不发生改变,中国铁路债务规模缩小就无可能。并且,随着时间的推移,中国铁路债务规模可能越来越大。从某种程度而言,中国铁路总公司公布的今年投资额度就是对当前经济下行的回应。

5 结论与建议

通过对我国铁路债务规模持续扩大的原因进行分析以后,可以得出如下结论:

1)中国铁路债务规模持续扩大的直接原因是近年铁路新线建设每年都以几千公里的速度增加,其中对资本投入要求更高的高速铁路和客运专线建设占新增线路的一半以上。这些新建线路的资本投入绝大部分都是通过负债获得。

2)现有铁路线路的经营状况不是十分理想,尤其是新建成的高铁和客运专线除了少数线路能够实现盈利外,绝大部分线路仍然处于亏损状态,这使得新建线路的运营无法充实资本金,造成铁路负债进一步增加。

3)中国铁路债务规模扩大的深层次原因是投资驱动中国经济增长的路径依赖。尤其在结构调整、产业升级的经济大背景下,经济增长放缓的压力仍然促使中央政府通过部门行业的投资扩张来缓解,铁路投资是这种扩张的具体体现。

找到了原因,实际上也就找到了缩小铁路债务规模的办法。基于上述原因,减少中国铁路债务规模扩大的建议是:

1)相应压缩新建铁路线路长度,特别是高速铁路与客运专线的新增线路[10]。中铁总公司需要进行更好的投资规划。对地域广袤、人口稀少的中西部省份的高速铁路和客运专线的投资立项要慎重,这样既可以避免短期内新增投资引起的负债加重,也避免铁路建成后运营亏损造成的负债增加。

2)在现有债务规模的基础上,通过提高线路的运营效率,让目前铁路客运、货运经营获得稳定增长的利润;其次,着眼于铁路沿线的土地开发,带动铁路多种经营,实现线路以外的门店、酒店、仓储、物流等经营获得稳定的收益,弥补线路因为承担带有公共运输服务性质而有的支出[11]。

3)从宏观角度,最主要就是改变投资驱动经济增长的模式。在现有“稳增长、调结构”的大背景下,通过引进民间资本,逐渐减少政府直接投资铁路线路里程建设的比例,树立政府直接投资增加导致经济结构继续恶化的观念,把政府直接投资转换成社会保障支出,加大政府转移支付的力度,减少政府对投资税收优惠以及银行贷款利率优惠等政策。如果出现经济增长速度放缓的迹象,政府不要顾虑经济增长速度的放慢而加大宏观调控以刺激经济的力度,此时正好是经济结构调整的大好时机。只要经济保持持续增长,必要的增速放慢并不会影响总体经济的数量,相反却可能提高经济增长的质量。切莫因为不断地刺激经济增长、而引发未来经济的动荡。

[1]荣朝和,武剑红.我国铁路债务及其处置[J].中国金融,2012(5):79-81.

[2]张汉斌.我国铁路融资及债务的解决之道[J].综合运输,2013(11):51-53.

[3]刘迪瑞.日本国有铁路改革中存在的主要问题与经验教训[J].南昌大学学报,2010(1):47-53.

[4]中国铁路代表团.法国、英国的铁路改革[J].中国铁路,2000(9):45-48.

[5]鲁庆成,任润堂.P P P融资模式在我国铁路融资中的应用研究[J].铁道工程学报,2007(9):100-103.

[6]铁道部改革:2.6万亿负债如何解决是分拆关键[EB/OL].[2003-5-15]http://www.nbd.com.cn/articles.

[7]韩士专,何姗.固定资产投资与行业利润关系的实证分析[J].华东交通大学学报,2014,31(3):137-142.

[8]寇琳琳.新时期我国铁路铁路融资模式再探索[J].建筑经济,2013(5):98-100.

[9]王世杰,洪增光.人民币升值对我国纺织品出口的影响分析[J].华东交通大学学报,2011(6):101-106.

[10]沈志群.关于我国铁路债务问题的探讨[J].铁道运输与经济,2012(6):35-39.

[11]沈志群,马波涛.调整公共政策,解决我国铁路债务问题[J].铁道经济研究,2012(3):98-102.

Empirical Analysis on Reasons for the Expanding Debt Scale of China’s Railway

Wang Shijie,Qian Li

(School of Economics andmanagement,East China Jiaotong University,Nanchang 330013,China)

By the end of 2013,China’s railway debt has reached 3 trillion with debt ratio as high as 65%.Since the existing railwaymanagement can’t effectively reduce debts and railway investment is still accelerating,China’s railway debt has a tendency to expand.Through regression analysis and Granger causality test of the reasons for China railway debt scale after 2000,this paper finds that China’s railway debt is proportional to the railwaymile⁃age,especially completely positive correlated with high-speed railwaymileage.The deep reason is China’s invest⁃ment-driven growthmodel and unreasonable economic structure.To reduce debt scale of China’s railway,it is necessary to change the existing economic growth way and the railway investment and financing structure.

China’s railway;debt scale;PPP;investment and financing structure

F532.3

A

2014-09-09

国家自然科学基金项目(71262010)

王世杰(1973—),男,副教授,博士,研究方向为宏观经济的数量分析。

1005-0523(2014)06-0040-07