基于仪器设备的实物管理环节浅谈固定资产管理

2014-07-28张淑华赵丽娜

张淑华 赵丽娜

摘要:仪器设备的实物管理是固定资产管理的重要组成部分,但也是整个固定资产管理中的薄弱环节。本文通过对目前科研事业单位实物管理中出现的问题进行了分析。提出了保证账-账-物相符、物尽其用的管理建议。

关键词:固定资产 仪器设备 实物管理

一、引言

固定资产是科研事业单位的重要经济资源,也是完成各项科研任务的基础条件,具有使用周期长、使用地点分散、管理链条长、管理难度大等特点。如何积极采取措施,改进管理方法,提高管理效率,使得固定资产管理做到科学化、自动化、规范化,本文从仪器设备的实物管理角度出发,针对固定资产中仪器设备实物管理环节出现的账物不符、账-账不符、管理流程不顺畅等问题,剖析了实物管理中问题存在的主要原因,并提出了解决的方法。为进一步加强固定资产管理提供借鉴意义。

二、仪器设备实物管理现状及问题

在仪器设备实物管理环节,台账的管理是首要的,也是最基础的,台账的精准,关系到科研事业单位挖掘固定资产潜能的准确与否,只有在摸清“家底”的前提下,才能做到真正意义上的提高仪器设备的完好率、使用率;才能为固定资产投资、折旧提供真实的依据。

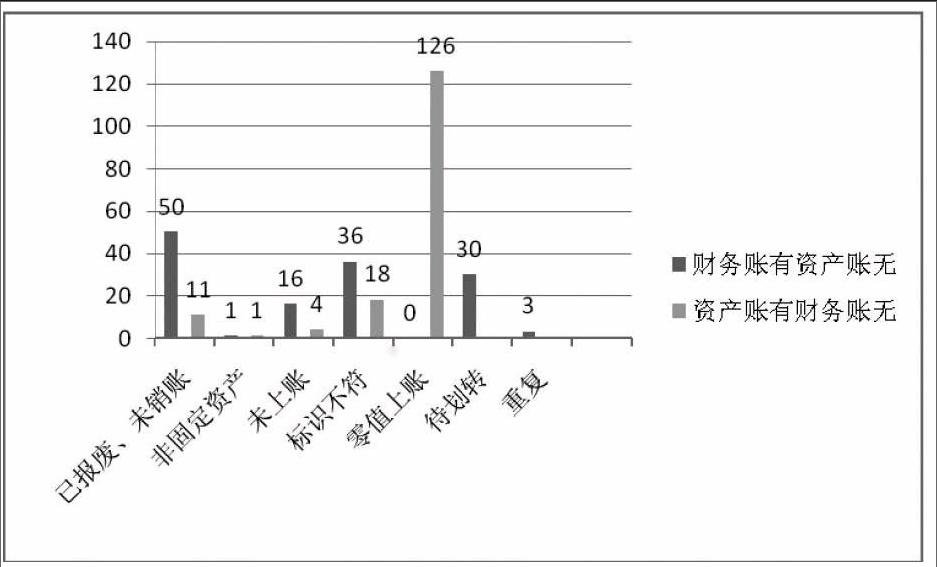

为了检验仪器设备台账准确与否,我们对某科研事业单位仪器设备进行了全面盘点。盘点分为前期、中期和后期。前期包括资产管理部门与财务部门、使用部门对账;中期包括现场实物核对、问题记录;后期包括对盘点结果进行分析、提出问题解决建议、按程序完成审批流程,最终实现仪器设备账-账相符、账-物相符。

通过盘点我们发现,一些仪器设备财务有账但资产无账、资产有账但财务无账;还有有账无物、有物无账的现象。究其原因,是因为一些仪器设备已流转但账目没有任何信息变更;也有些仪器设备并非固定资产但也在账多年;也有使用部门申请报废流程审批完毕,但财务部门没有及时销账;甚至有些仪器设备已经投入使用多年,其资产仍然以零值形式挂在账面上。可以把这些问题分为7类如图1所示,其中突出问题有三种,一是资产部门进行零值上账;二是已报废,但未销账;三是标识不符。

通过对这些问题的深入剖析,暴露出固定资产管理中的主要病因出于以下几个方面:

(一)固定资产人员队伍建设力量不足

由于近年来仪器设备管理中更换人员频繁,导致交接管理出现漏洞、管理没有延续性。新进人员因缺少专业知识的学习和系统的培训。业务知识掌握的不够扎实,业务上手慢。

(二)职责不清,仪器设备管理互相脱节

在仪器设备的管理过程中职责分工不明确,流程不清晰。责任规定不具体,责任划分中出现“帮助实施…”、“或也可以”字样,导致实际操作中,互相推脱任务、逃避责任的情况发生。如固定资产管理的一个部门统一下发设备保养计划、工时记录任务,但年终统计使用率、完好率又由另外一个部门完成。使用率和完好率的完成过程监管却成了管理流程中的疏忽环节。

(三)管理手段落后,系统功能不完善

例如:仪器仪表的计量检定计划单独在一种管理系统中执行,没有统一录入到资产管理系统中;另外,仪器设备的报废手续是在管理系统中进行,而仪器类中的计算机在新机器的发放时还是使用纸质的《固定资产领用单》。由此可见,仪器设备管理没有统一的操作模式。目前用于记录仪器设备台账的资产管理系统也只能起到一个入账、销账的变更。再有,实物的盘点工作也处于技术落后状态,需要逐一实物人工核对,手动抄写变更信息,再统一整理到Excel中,确认无误后,才能逐台变更系统内的信息。

三、加强仪器设备管理的对策分析

(一)练“精鹰”—建设固定资产人员队伍

提高管理人员对固定资产的重视,积极开展人员的培训甚至基本专业知识的学习,建立一支高素质、懂专业、会管理的专职资产管理队伍。同时加强监管力度,仪器设备管理落实到个人,实现资产管理奖惩并施,促进积极、主动、负责的兼职管理团队的形成。

(二)抓“龙头”—掌握资产最全信息

资产验收是资产管理的“龙头”,是确保资产信息真实、完整、准确的关键所在。资产验收合格后,实物管理部门对报销单确认盖章,采购部门才能实施报销,然后实物管理部门和财务部门同时对仪器设备进行上账。在入账的时候,双方要建立统一的资产身份识别码,如统一编号或者内部编号,方便资产在账-账核对时的信息确认。

(三)控“凤尾”—清除账目残留

对资产进行及时的报废处置,及时销账确保账目的有效性,最终完成资产管理的闭环。因此,在各使用部门申请资产报废时,财务部门与实物管理部门统一报废条件,各使用部门填写报废申请,走完报废流程,双方同时进行账目信息更新。当使用人员调动、部门兼并有资产需要转移时,要保证物动卡动、卡随物走。由使用部门发起仪器设备变更申请,经领导批准后,实物管理部门、财务部门同时做资产账目变更。在实物管理过程中要制定实物管理部门与财务部门定期进行核对账目的流程。这样才能使得固定资产的账、物、卡相符。

(四)调“经络”—建设信息化系统

利用现代化手段,实施完整、统一的固定资产信息化管理,不仅能节省大量的人力、增大管控范围,对资产进行监控,实现动态管理,还可利用信息系统在固定资产盘点时发挥重要作用,如管理员在系统中下发盘点计划,把相关数据导入扫描枪中,在实际盘查中,进行信息核对,盘点结束后,再统一把数据导入到信息系统之中。再有,利用信息系统对涉密笔记本进行管理时,采用一人拖期归还资产超出一个星期,使用人所在部门借用程序全部封闭。如需借用必须办理更为复杂的审批程序。利用这种方法,使得设备借用归还都能在规定时间内完成。实现了“要我归还”到“我要归还”的转变。我们需要加速开展管理系统建设,早日实现固定资产的信息化管理。

四、结束语

在固定资产的实物管理环节,对于目前出现的问题,后续要做到入账信息完整、报废及时销账、实物管理部门定期与财务部门进行信息核对更新、再进一步利用信息化手段对仪器设备中间流转环节实施动态监管。通过严格控制仪器设备的“龙头”、“凤尾”,不仅可以实现资产的账-账-物相符,还可以实现资产的合理支配和利用,最大限度的发挥固定资产在科研事业单位中的作用。

参考文献:

[1]陈海东.浅析新形势下如何加强固定资产投资管理工作[J].航天工业管理. 2013(3)

[2]赖永武. 关于事业单位固定资产核算的思考[J].中国集体经济.2010

[3]于艳萍.农业科研单位固定资产管理问题研究[J].现代农业科学.2009.(5)

[4]赵素英.基层事业单位固定资产管理应用进一步改善[J].现代审计与会计.2009.(11)

[5]赵秋梅.行政事业单位财务管理研究[J].财务研究.2010.(9)endprint