基于价值链分析的生产型企业逆向物流成本控制*

2014-07-20穆晓央梅巧萍

穆晓央,梅巧萍

基于价值链分析的生产型企业逆向物流成本控制*

穆晓央,梅巧萍

(福州外语外贸学院管理学院,福建福州350202)

随着生产型企业竞争力的加剧和人们环保意识的加强,企业的逆向物流逐渐受到人们的重视,有效降低企业逆向物流成本也成为企业取得竞争优势的重要途径.基于价值链分析方法,分别从内部价值链、横向价值链和纵向价值链三个方面对企业逆向物流进行成本分析和控制,将价值链分析方法与生产型企业逆向物流领域的成本控制有效结合,为企业逆向物流成本的控制提供方法支持.

价值链分析;逆向物流;成本控制

进入21世纪,随着人们消费水平和环保意识的提高,许多国家和企业越来越重视能够有效利用资源和保护环境的逆向物流.国务院2011年9月7日下发《“十二五”节能减排综合性工作方案》,该方案首次明确了节能和减排的总目标.其中,“十二五”期间,实现节约能源6.7亿吨标准煤;全国化学需氧量、二氧化硫排放总量较“十一五”末分别下降8%,全国氨氮和氮氧化物排放总量分别较“十一五”末下降10%.如何节能减排,顺应国家环境保护的要求也是企业需要考虑的方向.与此同时许多企业开始重视物流发展中被忽视领域——逆向物流.

本文以光华电子企业为例,将采用价值链分析的研究方法,从定性和定量两个方面深入剖析企业的逆向物流成本控制,并为企业逆向物流的成本控制提供相应的发展建议.

1 价值链分析的相关概念

价值链分析是将企业作为一系列的输入、转换与输出的活动序列集合,企业价值活动并不是相互独立的,而是一个相互依存的系统,任何一项价值活动都有可能对其他活动产生直接或间接的影响,并对最终产品产生增值行为,提高企业的竞争地位[1].根据企业价值活动组成情况,可将价值链分为内部价值链、横向价值链和纵向价值链三部分.

内部价值链分析是对企业内部为顾客创造价值的主要活动及相关支持的活动企业的价值分析,包括从原材料、外购件的采购分析开始到最终产品的销售—顾客价值的实现结束,涉及决策、预算、分析和控制所有方面,企业的内部价值链分析涉及企业的职能活动和生产经营活动.

横向价值链分析主要反映同类产品在具有相同或相近功能的各个企业之间的价值运动过程的分析[2].企业通过横向价值链分析可以确定自身与竞争对手之间成本的差异,从而通过产品创新、技术开发、优质服务等形式,降低总成本,确定能够为企业取得相对竞争优势的战略.

纵向价值链分析是将企业看作是整个行业价值生产的一个环节,与上游和下游存在紧密的相互依存关系,可以向前延伸至供应商,向后延伸至顾客环节,甚而延伸到供应商的供应商、顾客的顾客等一系列环节,企业可以通过协调与上游供货商和下游销售渠道的关系来优化价值链的流程.

2 光华电子生产企业的概况

2.1基本情况

光华电子产品生产企业成立于2002年,占地面积1300m2,主要是以生产可控硅、三极管、场效应、二极管、肖特基、稳压管以及其他特殊性能的晶闸管元件等产品,每年产品收入达到2000万元.本着“高质量、低价格”的宗旨,该企业在经营销售电子元件产品的时间里,在客户群中建立了良好的长期合作关系,并得到所有客户的一致好评.光华的电子产品生产总体质量较好,但在实际生产运营过程当中,还是有一些不符合要求的产品被退回,这主要包括了以下几种情况:一是因为产品质量不符合要求或存在缺陷造成的顾客退货、维修.近几年来,随着消费者消费保护意识的增强,退货意识呈不断增长的趋势;二是该企业自身针对有缺陷的或者是安全性能不合格的产品实行的产品召回行为,据该企业内部负责人介绍,截至2012年10月份,该企业已经进行了3次产品召回,造成了极大的经济损失,产品召回成为了该企业逆向物流的一个重要部分;三是由于资源循环利用形成的逆向物流,从经济学的角度来看,一些废旧的电子产品或包装物经过处理可以重新被利用或者其原材料可以再次回归到生产制造环节当中,这样无疑也加重了逆向物流的负担;四是对于一些完全丧失使用价值的、污染环境产品的处理,也是该企业逆向物流中不可忽视的一环.本文主要运用价值链分析的方法对该企业的逆向物流进行成本控制分析.

2.2光华企业的逆向物流成本分析过程

(1)内部价值链的分析与该企业逆向物流的成本控制

根据该电子生产企业逆向物流的来源来看,其逆向物流主要来自产品的退货、维修以及包装物的回收利用.该企业逆向物流活动如下:顾客—收集、零售商—收集、分销商—收集、收集—检测分类、检测分类—分销商、检测分类—该企业、检测分类—废弃处理、检测分类—再处理、再处理—该企业、再处理—供应商、再处理—再分销,以上环节用字母A—K分别表示.

为了改进公司逆向物流的成本现状,企业组织专门负责的7位专家人员(分别用甲、乙、丙、丁、戊、己、庚表示)采用德尔菲法对以上逆向物流各环节进行了功能打分,得出功能评价系数.见表1.

表1 功能评价系数汇总表

根据表1可以看出,A—K环节的功能评价系数分别为0.1107、0.1286、0.0822、0.0929、0.1072、0.1143、0.0857、0.0643、0.1000、0.0607、0.0536.根据价值工程方法的相关理论,对于价值工程系数较高的环节应该配给相应高的逆向物流成本,这样方能与其逆向物流功能相匹配.从表中可知,应该给予A,B,E,F,I等环节较高的物流成本.

知道了功能系数之后,用字母M表示,接下去该去核算公司的逆向物流成本系数[3],用字母N表示;相应的价值系数,用字母L表示;以及逆向物流成本应该降低的额度.根据公司的实际情况以及同类型行业的相关数据参考,公司逆向物流的目标成本定位300万元,用字母C’表示.具体计算见表2.

根据价值工程的相关理论,当价值系数接近1时,说明两者比较匹配,从表中可知A,B,F,G,H,I等逆向物流环节其功能与成本相适应;价值系数较高,说明成本投入少,表中D,J,K等逆向物流环节功能满足,但其成本相应投入低;价值系数偏低,说明该环节的成本投入过剩,即C,E两个逆向物流环节成本投入过高.C、E分别对应分销商—收集和检测分类—分销商环节,其成本主要包括直接人工成本、服务费用和运输成本.直接人工成本主要由以下几种情况产生:逆向物流作业工人缺乏实际工作经验,效率较低,工人分配不合理,出现闲置或用人不当的情况,逆向物流环节缺乏相应的设施设备或设施设备过于陈旧,这些责任应该归咎于管理部门;服务费用主要是指由于与分销商之间缺乏良好的沟通机制,致使逆向物流信息在企业与分销商上脱节,进而导致逆向物流成本过高,加大逆向物流运输成本,该责任归属于销售部门.通过分析可以找出不同逆向物流成本产生的原因,并将责任归咎于具体部门,这样就可以采用绩效考核的办法促使相应责任部门采取积极应对措施.

(2)横向价值链的分析与该企业逆向物流的成本控制

光华企业其产品与其他竞争对手比较而言没有太大差异,其在逆向物流成本控制方面有以下两种竞争对手:一是建立了自己的回收中心的先进企业,另外就是和自身实力相当,但在逆向物流方面参与了企业间的联盟或外包的企业.

表2 各逆向物流环节成本系数及价值系数计算

与横向价值链中的先进电子生产企业相比,光华没有专门的回收中心,在物流技术、设施设备、管理模式以及物流专业人才方面存在明显不足.但通过对光华的调查发现,企业目前的经营状况,还不具备建立自身专门的逆向物流回收中心的条件,原因如下:一、资金方面.虽然每年平均收入达到两千万元,但资金基本都投入到正常生产运营和日常的管理当中,没有过多的闲散资金作保障.二、人员方面.公司现有员工1000多人,负责物流方面的人员基本都是身兼数职,没有足够充裕的人员支持物流中心的建设.三、占地方面.公司没有场地作为专门的回收中心,且如果租赁场地的话又要支付较多的费用.因此建立回收中心的做法显然是行不通的.但企业通过对比逆向物流人才这块,发现企业可以通过加强物流人员的培训及引进专业的物流高层次人才来控制逆向物流成本.

与横向价值链中实力相当,且参与逆向物流联盟或业务外包的企业相比,光华暂不适宜进行逆向物流业务外包,具体原因如下:一是该企业以产品的生产为主要核心业务,逆向物流在一定程度上影响到企业的业务流程;二是该企业目前的管理机制不能对外包的逆向物流功能开展连续有效的监控;三是该企业领导和员工对企业逆向物流的创新与变革持反对态度,实施难度较大.

(3)纵向价值链的分析与该企业逆向物流的成本控制

对光华逆向物流纵向价值链的分析表明,顾客收集、零售商收集、分销商收集等方面产生的逆向物流成本每年分别为40万元、40万元和32万元,而经过再处理回到供应商的逆向物流成本为18万元.这些成本的产生既与企业自身的逆向物流操作水平有关(我们可以将此产生的成本归于企业内部价值链的逆向物流成本),也与整条供应链上各组成部分间的协调性密不可分.

通过对光华的调查发现,与大部分生产型企业相似,该企业比较重视正向物流的正常运作,而在逆向物流方面缺乏与供应商的长效合作机制,不能达到资源的有效回收和利用.同时从顾客层面上讲,没有对顾客进行废旧产品回收的相关引导,造成的资源浪费成本也不容忽视.该企业从顾客处产生的逆向物流成本很大一部分来自产品的退货行为,甚至是无缺陷产品的退货,这些退货所产生的运输成本以及所衍生出来的索赔费用都会直接导致企业成本的增加.通过调查,找出了造成退货现象严重的原因:一是企业不合理的退货政策;二是消费者错误的消费习惯;三是公司内部管理存在缺陷.经过分析,找出成本可控点:一是建立专门的退货管理系统,对退货制定严格的程序和退货衡量标准[4];二是对顾客进行正确的退货引导,对多次违规退货的顾客应该给予防范;三是企业自身提高产品服务,鼓励零售商及分销商采用积极的方法做好产品的相关退货活动,另外要深入市场调查,找出退货行为的原因.

2.3结果分析

通过对光华逆向物流内部价值链、横向价值链及纵向价值链三个方面进行分析研究,可以得出以下结论:

第一,光华逆向物流内部价值链的成本控制是有效降低逆向物流成本的重要方面,通过对企业内部逆向物流环节价值系数的确定,找出企业逆向物流成本控制的有效方法.

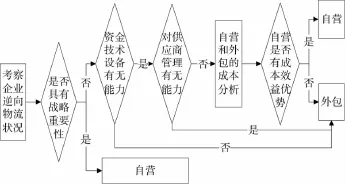

第二,光华逆向物流横向价值链的成本控制虽然不适合建立自己的回收中心与外包或联营,但企业在进行实际的决策时,可以参照图1来找出自营逆向物流与外包的最佳平衡点.

图1 企业逆向物流决策图

第三,光华应该重视因纵向价值链不协调造成的逆向物流成本,建立逆向物流方面供应链协调意识,重视逆向物流的作用.

[1]夏惠.以价值链分析为基础的成本控制研究[D].长沙:湖南大学硕士学位论文,2008.

[2]蒋友红,张庆昌.基于企业外部价值链分析的成本控制研究[J].金卡工程,2009,(4):11.

[3]戴立新,刘颖.作业链成本价值系数法在企业作业链分析中的应用[J].财会月刊(理论版),2007,(8):28-29.

[4]许金波,朱霞.回收逆向物流存在的问题和应对策略[J].物流管理,2009,(3):54-55.

On the Cost Control of M anufacturing Enterprise Reverse Logistics Based on Value Chain Analysis

MU Xiaoyang,MEIQiaoping

(School of Management,Fuzhou College of Foreign Studies and Trade,Fuzhou Fujian 350202,China)

As the competition ofmanufacturing enterprises intensifies and people’s awareness of environmental protection increases,reverse logistics has gradually been paid attention to,and effectively reducing the reverse logistics cost has also become an important way for enterprises to gain competitive advantage.Based on value chain analysis,this paper analyzes and controls the enterprise reverse logistics cost from three aspects—the internal value chain,the horizontal value chain and vertical value chain.This can help the effective combination of the theory of value chain analysis and the cost control of reverse logistics industry,and providemethodological support for the reverse logistics cost control.

value chain analysis;reverse logistics;cost control

F275

A

1008-4681(2014)02-0077-04

(责任编校:晴川)

2013-12-01

穆晓央(1985-),女,河南许昌人,福州外语外贸学院管理学院助教,硕士.研究方向:物流规划.