我国能源消费与产业结构关系研究

2014-07-18吴金艳

陈 进,吴金艳

(1.武汉市社会科学院 金融研究所,湖北 武汉 430019;2.南宁市社会科学院 经济研究所,广西 南宁 530022)

我国能源消费与产业结构关系研究

陈 进1,吴金艳2

(1.武汉市社会科学院 金融研究所,湖北 武汉 430019;2.南宁市社会科学院 经济研究所,广西 南宁 530022)

采用VAR、VECM等方法,研究了能源消费与产业结构之间的关系。研究结果显示,能源消费变动对产业结构有较大的影响,而产业结构对能源消费的影响较小,表明应将能源消费作为消除两者传统关联关系的突破口;能源消费需求与产业结构间存在较为稳定的关联关系,说明在传统经济系统下,基于产业结构的相对稳定性以及GDP的增长和能源消费间存在一定的增长刚性;尽管影响力度有限,但产业升级对能源消费总量下降具有一定正面作用,因而必须把产业结构升级作为日常中心工作,绝不能忽视产业升级对能源消费的影响。文章研究结论为相对短期考量,长期分析尚需结合经济周期波动和技术变革态势综合判断。

能源消费;产业结构;VAR;VECM

随着全球能源供需形势的日趋严峻,能源安全和供应保障问题得到全所未有的高度重视,能源关乎国民经济命脉和国家安全,全球国家都十分重视能源战略的制定。基于能源消费与经济增长的密切联系,我们有充分的理由关注能源供给和能源安全。然而,我们关注的不应仅仅是确保经济可持续增长要求下的能源供给和能源安全。能源作为经济发展的关键要素,也是产业结构优化升级的重要关联因素,两者呈相辅相成、互为促进的紧密联系,这种联系主要体现在以下两个方面:一方面,从能源消费对产业结构的影响角度,能源供给来源以及供求关系的变化,对产业结构以及产业升级有着深刻影响,典型的如荷兰病。换个角度,实施能源节约,推进能源消费结构调整,既是缓解能源总量约束的必然路径,同时,对传统能源依赖的减轻以及新能源的开发,将会促进节能环保产业、新兴产业、新能源产业、高新技术产业的发展,进而促进产业结构优化调整升级;另一方面,推进产业结构调整,将推动实现产业价值链高端战略,更多的高端制造业将摒弃高消耗、高耗能的发展模式,高端服务业更将进一步拉低单位GDP能耗,形成一批高端、无烟、低耗能产业。同时,产业结构的升级调整,意味着更高端节能技术的研发、应用,从技术层面节约能源,促进能源结构优化和能源节约。

但是,理论上两者的相互作用机理,并没有明确两者之间的实际相互作用关系,量化两者之间的相互作用力度和稳定关系,指出我们的政策测中方向。目前在相关研究中,关于能源消费与产业升级之间的关系研究并没有作为重点,这可能与产业结构仅仅是能源消费影响的一个变量,或者经济增长是宏观经济研究的主要变量指标,而产业结构仅仅是一个中间变量有关。因而,本文对于能源消费与产业升级关系的研究,具有一定的理论和政策实践意义。

一、我国能源消费与产业结构的VAR分析

本文采用VAR模型来对能源消费与产业结构之间的关系进行计量分析。

(一)模型的建立

1.模型的基本形式

关于能源消费模型的建立,一般基于两种理论基础:一是基于生产函数,即能源作为国民产出的一个重要投入要素,构建基于生产函数的模型Y=f(C,L,E,A)。其中C代表资本,L代表劳动,E代表能源,A代表全要素生产率,即被其他要素所解释的部分;另一种是基于消费函数建立的能源消费模型,即分析能源消费的所有影响因素。一般来说,影响能源消费的变量主要有总产出、能源消费效率、产业结构、能源价格等变量,同时技术因素以不同方式作为内生变量与上述变量互相影响。技术因素对能源消费各变量的影响可以通过对各变量施加变参数或构建状态空间模型的方法来体现其影响。本研究主要从数据获取和形式简洁的角度,选取GDP、能源价格、产业结构作为能源消费的影响因素。需要指出的是,由于我们通常定义的能源效率即单位GDP能耗,在经过对数形式变换后,该指标与GDP、能源消费总量呈共线性,因而将该指标剔除,在减少变量的同时也确保了模型的精度。从而,关于能源消费与产业结构的VAR模型的主要变量包括:能源消费、GDP、能源价格、产业结构。

VAR(p)模型的数学表达式为:

yt=Φ0+Φ1yt-1+…+Φpyt-p+Hxt+εt(1)

其中:yt是k维内生变量列向量,xt是d维外生变量列向量,p是滞后阶数,T是样本个数。k×k维矩阵Φ1,…,Φp和k×d维矩阵H是待估计的系数矩阵。εt是k维白噪声向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关。假设∑是εt的协方差矩阵,是一个(k×k)的正定矩阵[1]。

本文中,向量yt包含能源消费、GDP、能源价格、产业结构等变量。

2.模型变量指标的含义

(1)关于能源消费指标。能源消费包括能源消费总量、产业结构、品种结构、供需结构。基于该分析的宏观战略性,本文以能源消费总量作为能源消费指标,分析能源消费总量与产业结构之间的作用关系。

(2)关于GDP指标。本文研究的GDP数值将以1980年不变价为基础进行调整,通过剔除价格因素,更好的与能源消费总量等实际指标相匹配,同时也使价格因素更集中的反映到能源价格这项指标上。

(3)关于能源价格指标。我们选取的是工业品出厂价格指数(煤炭工业)作为能源价格指标。这主要是因为煤炭是我国能源消费的主力品种,具有价格代表性,同时煤炭价格是电力等能源的上游价格,具有较强的导向性。

(4)关于产业结构指标。随着产业升级,第二产业比重呈现先上升再下降的趋势,第三产业比重呈现出持续上升的趋势,但总的来说产业升级必然带来二三产业比重之和上升。为此,我们选取衡量产业结构水平的新指标——二三产业占GDP的总比重。

3.数据的获取

所有数据均来自《中国统计年鉴》《中国能源统计年鉴》《世界能源统计年鉴》。

(二)模型的识别

1.变量的平稳性检验

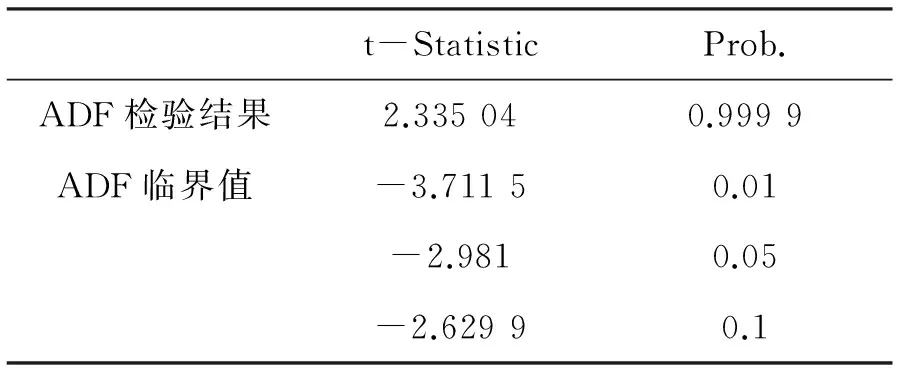

要应用正交化脉冲响应函数反映变量间的动态关系,向量必须平稳。因此,为便于下一步的脉冲响应分析,须对各变量进行平稳性检验。从各变量的时间序列曲线可以初步判定各变量均不平稳,为得到更精确的结果,我们采用ADF检验方法,对各变量进行平稳性的进一步检验。检验的基本条件是不作差分、无趋势项、带漂移项。检验结果如表1:

表1 ADF检验结果表

显然,序列有99.99%的可能性支持原假设,即energy序列存在一个单位根。

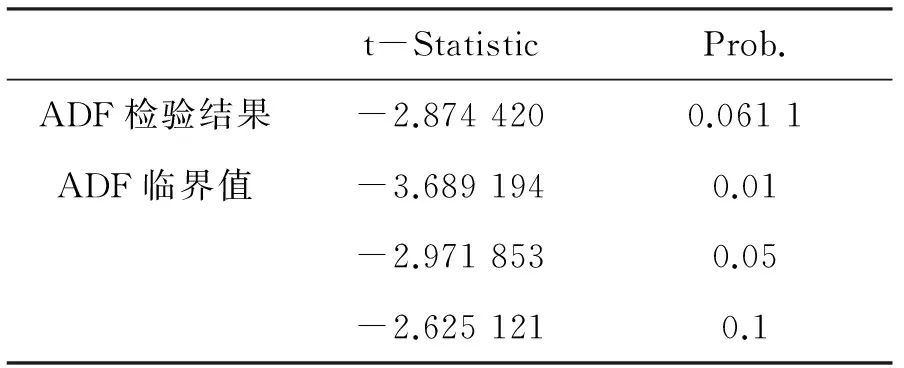

按照通常的计量经济学方法,我们对其作对数变换后再差分,然后进行ADF检验,与前述类似,检验结果如表2:

表2 ADF检验结果表

energy序列经过对数变换再差分后的序列DLNENERGY,伴随概率为0.061 1>0.05,只能在10%概率上有效,结果不是很理想。本文在10%的概率范围内认为原序列不存在单位根,是平稳的。

类似的,通过检验可以发现:GDP变量自身并不平稳,但采取对数差分的办法进行处理后,可以消除其序列的不平稳性,能够保证1%的显著性水平下序列无单位根;price_k(年度价格指数水平,非累积价格指数水平)序列自身是平稳的;Structure变量自身不平稳,但通过对数处理后,能够保证99%以上的概率无单位根。因此,我们选用dlngdp、lnstructure、price_k、dlnenergy等4个变量分别描述总产出、产业结构、能源价格和能源消费,并进行VAR分析。

2.滞后期数的选择

依据目前计量经济学领域常用的AIC、SC准则来确立滞后期。在选择滞后期的时候,基于模型自由度的考虑,根据研究问题的实际情况,在依据AIC、SC评判准则的基础上,选择合适的滞后期,并对残差进行检验,选择残差可以(或基本)通过检验的最小期数。以选择3阶滞后为例,得到的各项指标如表3:

表3 滞后期评判表

AIC建议3阶滞后更优,SC建议1阶滞后更优,如以其他判断标准,则主要建议选择2阶滞后。但从模型的参数个数、样本数来看,选择3阶滞后将大大降低模型的自由度。我们选择残差可以基本通过检验的最小期数——2期,来进行VAR分析。

3.VAR模型的识别

根据前述分析,选取2阶滞后进行VAR分析,分析结果(VAR模型的具体识别结果并没有显著的经济意义,需要依赖Granger检验、脉冲响应等进一步分析,因而本文略去VAR模型的具体数据)显示,尽管有一些系数不是很显著,我们仍然选择滞后阶数为2。模型的平稳性检验显示,模型整体是平稳的。

(三)Granger因果分析

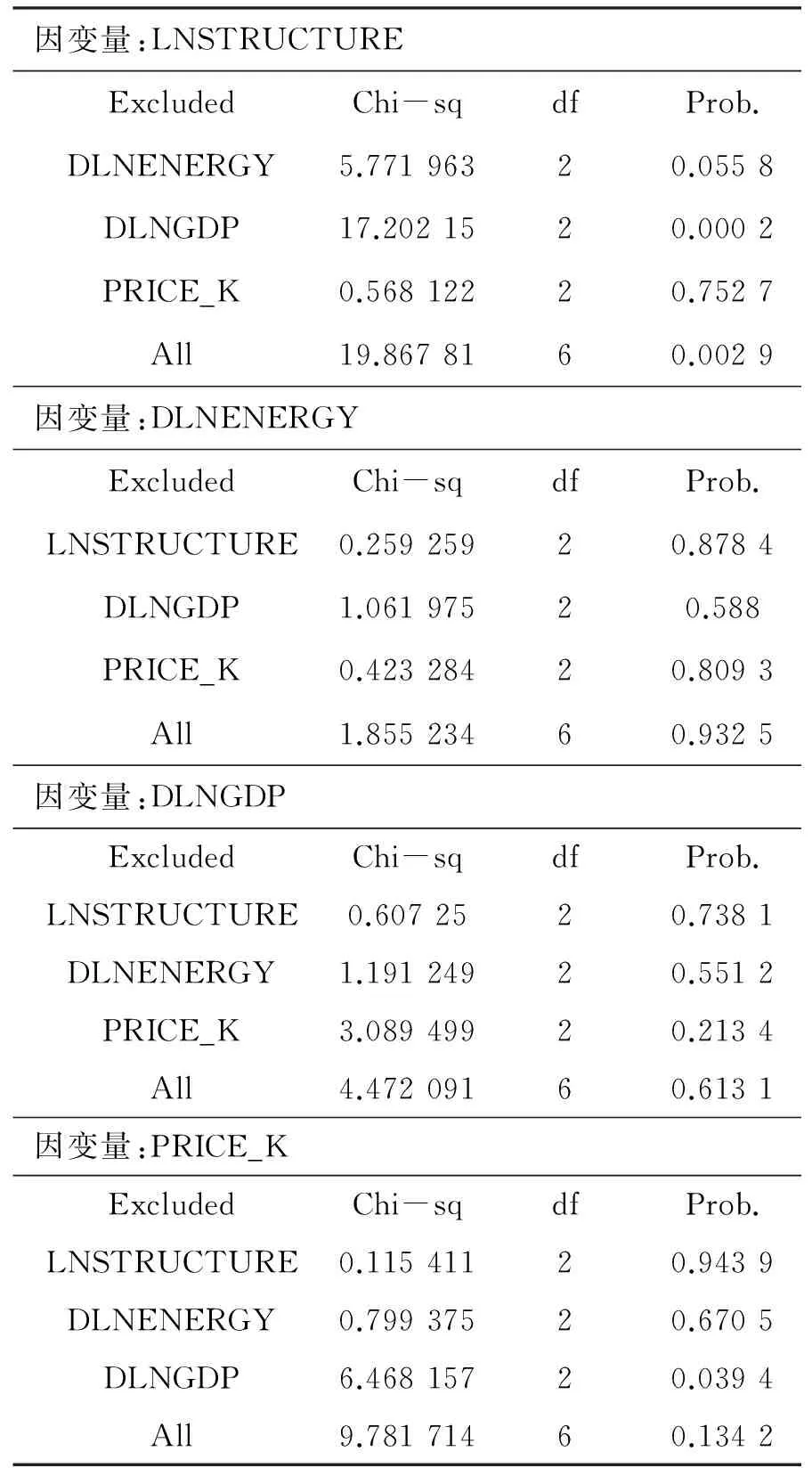

滞后2阶的Granger因果检验结果如表4:

表4 Granger因果检验表

在lnstructure方程中,除了不能拒绝实际price_k不是lnstructure的Granger原因的原假设外,dlngdp和联合检验在1%的显著性水平下不能接受原假设,dlnenergy在10%的显著性水平下不能接受原假设,这表明dlnenergy、dlngdp在Granger意义下影响lnstructure。

在dlnenergy的方程中,不能拒绝dlngdp、price_k、lnstructure不是dlnenergy的Granger原因的原假设,而且联合检验也不能拒绝原假设,表明dlnenergy外生于系统。

在dlngdp的方程中,不能拒绝实际dlnenergy、price_k、lnstructure不是dlngdp的Granger原因的原假设,而且all联合检验也不能拒绝原假设,表明dlngdp外生于系统。

在price_k方程中,不能拒绝实际dlnenergy、lnstructure不是price_k的Granger原因的原假设,all联合检验也不能拒绝原假设,但是dlngdp在5%的显著性水平下不能拒绝原假设,表明dlngdp在granger意义上影响price_k。

分析表明,产业结构受到能源消费总量、GDP等因素的影响,但能源消费却外生于其他变量。其可能的一个原因是,由于granger因果检验检验的是滞后的变量影响,产业结构受到滞后变量的影响较大,而能源消费总量主要受到当期变量的影响,受到滞后变量的影响不大。因而,从granger原因分析的角度,仅有产业结构受到滞后变量的影响,这是由于产业调整的主体——政府、企业家,主要根据上期指标来决定生产。

为进一步深入研究,有必要从两个方面加强:一是构建VECM和SVAR模型,直接研究同期变量的相互影响。这部分研究将在下节展开;二是建立脉冲响应函数,分析变量冲击对其他变量的影响。

(四)模型变量冲击的波动性分析

使用广义脉冲响应函数,分析各变量(除了变量本身)的脉冲对lnstructure以及lnenergy的影响。在图1中,分别给各变量一个冲击(选择广义脉冲),得到关于lnstructure的脉冲响应函数图。其中,横轴表示冲击作用的响应期间数(单位:年度),纵轴表示lnstructure;实线表示脉冲响应函数,代表了lnstructure对相应的变量冲击的反应,虚线表示正负两倍标准差偏离带。

图1 lnstructure脉冲响应函数图

从图1中可以看出:当在本期给dlnenergy一个正冲击后,lnstructure呈现小幅上下波动态势,影响力逐步趋0。这表明dlnenergy受外部条件的某一冲击后,给lnstructure带来的冲击方向不明,且这一冲击影响不大。

当在本期给dlngdp一个正冲击后,lnstructure在前4期内波动幅度较大,在第2期到达顶点(0.075左右);从第4期以后开始呈现小幅上下波动趋势,最后向0点靠近。这表明dlngdp的某一冲击在短期内会给lnstructure带来较大的同向冲击,但中长期影响势微。

当在本期给price_k一个正冲击后,lnstructure一直呈负向变动,在前4期内负向影响较小,在第4期后负向影响加速。这表明price_k的某一冲击在长期内会给lnstructure带来较大的负向冲击。

在图2中,分别给各变量一个冲击(选择广义脉冲),得到关于dlnenergy的脉冲响应函数图。

图2 dlnenergy脉冲响应函数图

从图2中可以看出:当在本期给lnstructure一个正冲击后,dlnenergy在呈现小幅同向波动后,影响力逐步趋0。这表明lnstructure受外部条件的某一冲击后,给dlnenergy带来的正向冲击影响较小。

当在本期给dlngdp一个正冲击后,dlnenergy在前6期内波动幅度较大,其中前3期正向影响,后3期负向影响,第7期后影响方向回归正向,但影响力度减弱,向0点趋近。这表明dlngdp的某一冲击在短期内会给lnstructure带来较大的冲击效应,但中长期影响作用不明显。

当在本期给price_k一个正冲击后,影响作用正好与dlngdp相反。前6期内波动幅度较大,其中前3期负向影响,后3期正向影响,第7期后影响方向回归负向,但影响力度减弱,向0点趋近。这表明price_k的某一冲击在短期内会给dlnenergy带来较大的冲击效应,但中长期影响作用不明显。

(五)VAR与SVAR冲击响应的比较

采用广义脉冲响应函数对变量的冲击效应进行分析。SVAR模型可以通过短期约束或长期约束,得到正交化的脉冲响应函数,单独考虑各个变量的冲击对其他变量的影响。因此,通过短期约束的方法,基于AB型SVAR模型,分析变量的冲击影响。

本文所约束的A、B矩阵的基本形式为:

(2)

(3)

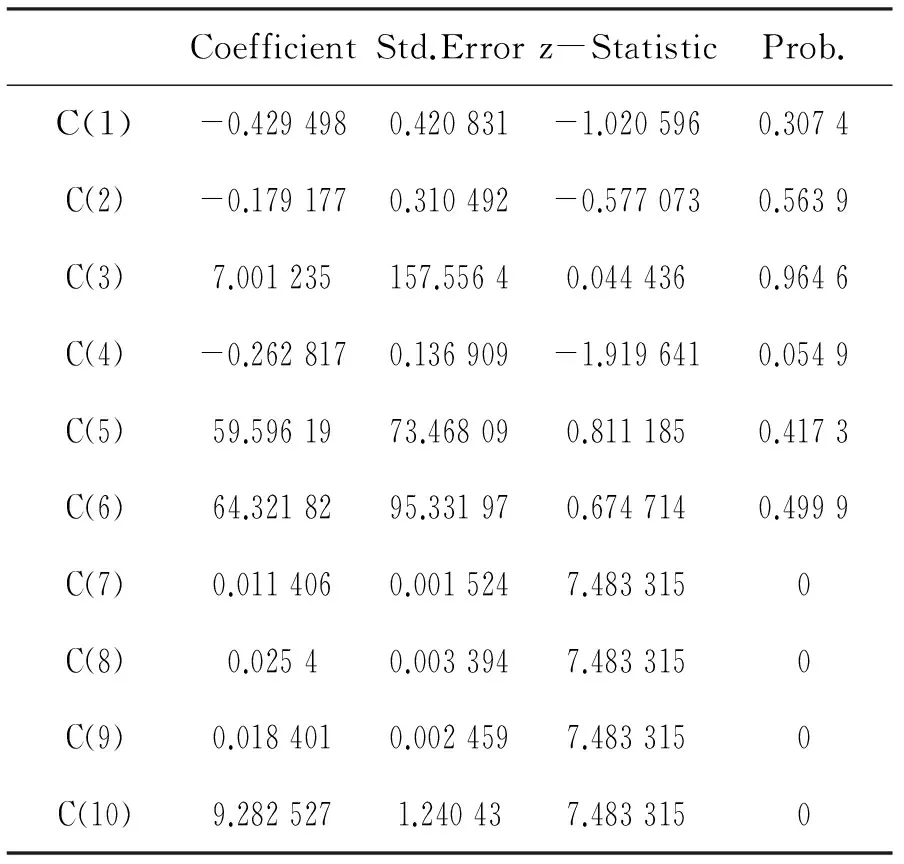

模型参数刚好识别,估计后得到的A、B矩阵参数如表5:

表5 A、B矩阵参数表

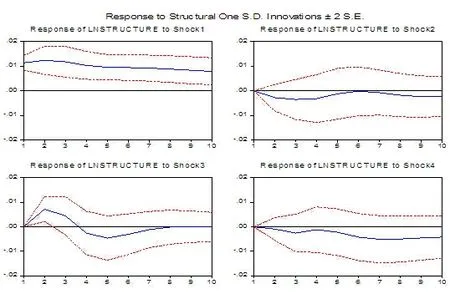

根据既定约束条件下识别的SVAR模型,进行相关变量的脉冲响应分析,所设定的脉冲特征为结构分解。运用eviews软件进行脉冲响应分析,如图3:

图3 dlnenergy脉冲响应图

与前述在VAR模型基础上运用广义脉冲响应分析得到的结构相比,在dlnenergy图中,我们发现lnstructure、dlnenergy的冲击图线基本没有区别,但dlngdp、price_k的冲击效果差别较大。从图3可以看出,与VAR模型相比,SVAR模型中的dlngdp对dlnenergy的冲击在前期大幅削弱,影响很小,第3~6期均为负向冲击,第7期以后冲击效应冲击效应转正向,略大于VAR模型,最终趋于0。在price_k的冲击响应图中,与VAR模型相比,SVAR模型中的price_k对dlnenergy的冲击在前期较弱且为正向,第3期以后冲击效应达到最大,随后第6期以后与VAR模型类似,呈小幅负向冲击态势,并趋向于0。

在lnstructure图(图4)中,从冲击曲线形状上初步判断,SVAR模型与VAR模型的冲击图线基本一致,其中lnstructure、price_k的冲击曲线基本相同。Dlnenergy、dlngdp的冲击曲线类似,所不同的主要是曲线的位置出现了上下移动,其中SVAR模型中的dlnenergy冲击曲线下移了大约0.002 5,dlngdp冲击曲线同样也大约下移了0.002 5。

图4 lnstructure脉冲响应图

产生这种情况的主要原因在于,由于VAR与SVAR模型的随机扰动项不同,VAR模型的随机扰动项虽然通过正交化去掉了随机扰动项之间的影响,但包含了当期变量的信息;而SVAR模型中的随机扰动项却不包含当期变量关系。显然,不同的随机扰动项带来的冲击是不同的,因而可相信,去除了随机扰动项之间的相互作用后的脉冲响应分析更切合实际。

二、我国能源消费与产业结构的VECM分析

VAR模型描述了变量之间的相互作用关系,但是存在几个明显缺陷。一是为了便于脉冲响应分析,模型变量通常要求平稳性,这通常采取取对数、差分的形式来实现平稳,因而使得变量的信息损失较大;二是VAR模型描述了变量与其他变量的滞后期之间的相互作用关系,未能直接描述同期变量之间的相互作用关系;三是未能将变量之间相互关系的短期波动与长期均衡结合起来。因此,须对变量进行适度变换,建立向量误差修正模型(VECM)进行分析。

(一)模型建立

为了尽量减少丢失的数据信息,保持预测的精度和准确性,选择VECM模型进行分析。在变量的选择上,选择lngdp、lnenergy、lnprice、structure等四个变量,去掉能源效率的变量的主要原因在其对数形式与gdp和energy之间的共线性。值得指出的是,此处的price与前文的price_k的区别在于,price变量为以1980年为基期的累计价格指数。

通过ADF检验,四个变量均为一阶单整,满足建立协整方程的条件,可以进行协整分析。

(二)协整分析

采用Johansen协整检验方法,依托eviews软件进行检验。在检验中,根据变量特征选择有截距项但无趋势项。在滞后阶数确定方面,由于此处的滞后阶数是指在辅助回归中的一阶差分的滞后项,不是指原序列,因而基于VAR模型分析中对原序列设定滞后2期的同样考虑,此处设定滞后阶数为1。

从检验结果可以发现,trace检验在0.05水平下有一个协整向量,最大特征值检验在0.05水平下没有协整向量,但在0.1的水平下有协整关系。依此认为四个变量在0.1显著性水平下有一个协整向量,该协整向量(β)为:

β=(1.000 000,-0.751 286,-0.318 002, -0.028 807);

对应的调整系数(α)为:

α=(-0.075 220,0.159 541,0.193 694,11.077 53)。

(三)协整方程估计

最后通过估计得到协整方程(仅有1个)为:

LNENERGY=1.33*LNGDP-0.42*LNPRICE-0.039*STRUCTUR E+4.17+ecm

这个协整方程描述了LNENERGY、LNGDP、LNPRICE和STRUCTURE等4个变量的长期均衡关系。

(四)VECM模型建立

含有截距项的误差修正模型基本形式为:

t=1,2,…,T

(4)

其中误差修正项ecm = β′yt -1。由于ecm是0阶单整变量,即平稳变量,因而ecm作为协整方程的随机误差项,描述了各变量之间的长期均衡关系。调整系数矩阵α反映变量之间的均衡关系偏离长期均衡状态时,将其调整到长期均衡状态的调整力度。而作为解释变量的差分项的系数Гi反映各变量的短期波动对“被解释变量”的短期变化的影响。

估计vecm(限于篇幅,具体数据略),误差修正项:

ECM=LNENERGY-1.33*LNGDP+0.42*LNPRICE+ 0.039*STRUCTURE-4.17

其中关于STRUCTURE、LNENERGY的两个误差修正模型表示如下:

D(STRUCTURE) = - 8.32*( LNENERGY(-1) - 1.33*LNGDP(-1) + 0.42*LNPRICE(-1) + 0.038*STRUCTURE(-1) - 4.17) - 7.32*D(LNENERGY(-1)) + 22.31*D(LNGDP(-1)) + 1.63*D(LNPRICE(-1)) - 0.013*D(STRUCTURE(-1)) - 1.1

D(LNENERGY) = - 0.11*( LNENERGY(-1) - 1.33*LNGDP(-1) + 0.42*LNPRICE(-1) + 0.038*STRUCTURE(-1) - 4.17 ) + 0.63*D(LNENERGY(-1)) - 0.0082*D(LNGDP(-1)) + 0.044*D(LNPRICE(-1)) - 0.0044*D(STRUCTURE(-1)) + 0.023

从D(STRUCTURE)模型中可以发现,产业结构的变化受到长期均衡的调整力度由误差项系数决定,其调整力度为-8.32。产业结构的变动还受到上一期能源消费变动的影响,影响系数为-7.32,上一期GDP变化的影响系数为22.31,上一期价格变化的影响系数为1.64,上一期产业结构变动的影响系数为-0.014。

从D(LNENERGY)模型中可以发现,能源消费的变化受到长期均衡的调整力度从数值上看相对较小,其调整系数为-0.12。能源消费的变动还受到上一期能源消费变动的影响,影响系数为0.63,上一期GDP变化的影响系数为-0.008,上一期价格变化的影响系数为0.04,上一期产业结构变动的影响系数为0.004。

三、基本结论

根据以上研究结果,可以判断我国能源消费与产业结构之间的关系,并总结其中内含的基本规律。

(一)能源消费变动对产业结构有较大的影响,而产业结构对能源消费的影响较小

能源消费变动对产业结构有较大的影响,而产业结构对能源消费的影响较小,这表明我们应将能源消费作为消除二者传统关联关系的突破口。

从格兰杰因果关系来看,能源消费的变化量对产业结构有着格兰杰因果关系,但产业结构对能源消费的变化量的格兰杰因果关系并不显著。而且能源消费变化量外生于VAR系统,这说明能源消费的变化量对产业结构有较大的影响,但并不存在反向的因果影响关系。这表明,我们可以比较独立的来调整能源消费变量,并不用太考虑能源消费变化带来的产业结构变化进而对能源消费形成的“反馈”效应。

从变量的冲击效应来看,能源消费变量对产业结构变量的冲击作用并不明显,这说明能源消费变量对产业结构的冲击作用较小。能源消费是影响产业结构的重要变量,但不是造成产业结构波动的主要冲击因素。即调整能源消费变量,按照格兰杰因果关系,将会对今后的产业结构变量形成较大的影响,但能源消费变量的外在波动性冲击,并不会导致产业结构的巨大冲击。

这与现有研究中关于能源消费与经济增长的结论类似。牟敦果、林伯强指出,从总体来看,我国的电力消费是产出拉动的,产出对电力消费的变化有着直接、显著的影响;而电力消费对产出的影响甚微,这也意味着我国节能不会对产出造成负面的影响[2]。

(二)能源消费需求与产业结构间存在较为稳定的关联关系

在传统经济系统下,基于产业结构的相对稳定性和GDP的增长,能源消费存在一定的增长刚性。从建立的协整方程来看,能源消费与GDP、产业结构相关变量之间存在较为稳定的关联关系,而且能源消费与产业结构之间存在反向关系。这与能源消费对产业结构变量的脉冲响应函数是一致的,能源变量的正冲击将带来产业结构的负面影响。这使得研究进一步明朗:提升二三产业的比重,由于带来了产业结构的优化,不仅仅不会增加能源消费,相反会产生能源节约效果;同样,由于二者的负向关系,能源消费的降低,即实施能源约束,不仅不会对产业结构产生消极影响,相反会形成一定的促进产业结构升级作用,尽管这种作用从数量上来看不大。

但如果综合考虑GDP增长因素,能源消费与产业结构存在统计意义上的相互约束作用。这是因为考虑到能源消费与GDP较为强烈的正向关系,在确保GDP增长率的前提下,能源消费将保持较高的增长速率,由此对产业结构优化形成较为强烈的约束。

同时也显然,试图依托产业结构调整来化解能源问题是困难的。因为产业结构的调整空间较小,产业结构绝对值1个百分点的调整,在其他条件不变的情况下,会带来能源消费增长率大约-0.039个百分点的调整。

由此,基于能源消费与产业结构之间的相互作用及稳定关系,在采取以能源为抓手推进产业结构调整时,由于产业结构方面导致的能源总量因素基本为正面或者无需考虑(影响系数为正,且影响很小),只需重点考虑能源与GDP之间的相互关系。在此情况下,基于能源与GDP之间在传统经济系统下的稳定关系,一方面要着重提升能源效率,另一方面则要采取开辟新能源的途径来解决能源问题。

(三)产业结构对能源消费总量下降具有一定正面作用,但影响力度有限

尽管影响力度有限,但产业结构对能源消费总量下降具有一定正面作用,因而必须把产业升级作为日常中心工作,绝不能忽视产业升级对能源消费的影响。

从上文分析中可以发现,产业结构优化对能源消费总量降低虽然具有正面影响,但影响不大(产业结构绝对值1个百分点的调整,在其他条件不变的情况下,会带来能源消费增长率大约-0.039个百分点的调整)。现有关于产业结构调整、技术进步对能源消费的影响分析研究一般也认为,技术进步而不是单纯的三次产业调整,是推进能源消费和利用效率提高的主要因素,甚至在某些时期起到了负作用。齐志新和陈文颖应用拉氏因素分解法,通过对1978到1999年间各个时段中国能源效率的研究,发现所有的能效提高都可以归因于技术进步,结构调整的作用要么可以忽略不计,要么则对能效起到了负作用。在韩智勇、魏一鸣和范英的研究中,也得出了类似的结论[3]。这些结论似乎意味着产业结构对能源消费的影响并不重要。实际上,从稍显微观的层面看,单个产业部门的能源强度的变化还受到内部结构变动的影响。而这种内部结构的变动,主要体现的还是技术升级的因素[4]。而且,现有结论的得出与我国当前所处的发展阶段有关。当前仍处于工业化的关键时期,重化工业、传统制造业仍然是当前产业结构的主要特点。这就意味着,产业结构调整,不是去工业化,而是深入推进工业化,这必然会导致能源消费总量的居高不下,即:产业结构的优化升级调整,并不必然意味着能源总量消费的降低。在目前的工业化阶段,产业升级会提升能源利用效率,但能源消费总量仍会随着工业化进程而快速增长。基于此,尽管产业结构对能源消费的直接影响有限,但考虑到其与技术进步的综合作用,未来仍应把产业升级作为解决能源问题的中心工作[5]。

(四)能源消费与产业结构间的关系长期分析需结合经济周期波动和技术变革态势综合判断

目前的研究主要考虑的是短期影响(10年),上述研究结论为相对短期考量,长期是否存在还有待作宏观战略判断。但可以判断的是,基于技术要素的作用,能源消费的产业结构弹性会变小甚至消失。这主要是基于对第三次工业革命基本特征的分析。第三次工业革命背景下城市功能、产业结构、生产方式、产业组织的变迁,将对我们的产业发展产生深刻影响,进而影响能源发展,并进一步相互作用。能源作为第三次工业革命中的主导性因素[6],直接导致我们的能源结构、能源供给和能源消费方式的变化,并对我们推进产业升级产生重要影响。

[1] 高铁梅.计量经济分析方法与建模:EViews应用及实例[M].北京:清华大学出版社,2009.

[2] 牟敦果,林伯强.中国经济增长、电力消费和煤炭价格相互影响的时变参数研究[J].金融研究,2012,(6):42-53.

[3] 韩智勇,魏一鸣,范英.中国能源强度与经济结构变化特征研究[J].数理统计与管理,2004,(1):1-6,52.

[4] 张建华.第三次工业革命背景下湖北省战略性新兴产业的培育重点选择[J/OL].发 展 研 究 参 考,2013,(2).[2014-07-06].http://cids.hust.edu.cn/cn/pubshow.asp?id=21.

[5] 吴金艳,陈进.构建我国能源政策体系的思考[J].创新,2009,(6):52-56.

[6] [美]杰里米·里夫金.第三次工业革命:新经济模式如何改变世界[M].张体伟,孙豫宁,译. 北京:中信出版社,2012.

[责任编辑:寸晓非]

2014-09-10

国家社科基金项目(12&ZD045)

陈进(1979-),男,湖北钟祥人,武汉市社会科学院金融研究所副研究员,华中科技大学经济学院博士研究生,主要研究方向:产业经济、能源经济; 吴金艳(1983-),女,湖北松滋人,南宁市社会科学院经济研究所副所长,主要研究方向:宏观经济、能源金融。

F426.2;F121.3

A

1672-0758(2014)05-0067-08