互联网金融的侵蚀态势与商业银行应对策略研究

2014-07-18张惠

张惠

(华夏银行南京分行,江苏南京210005)

互联网金融的侵蚀态势与商业银行应对策略研究

张惠

(华夏银行南京分行,江苏南京210005)

在大数据时代与移动互联潮流下,互联网金融掀起新一轮热浪,不同领域的投资和模式创新层出不穷,冲击着传统金融业的经营模式和运行格局。但目前关于互联网金融相关界定与监管并没有统一标准或现成经验,如何在互联网金融发酵升温的轨迹中谋求转型发展成为传统银行业所面临的共同课题。从互联网金融的基本概念与运行模式出发,探求其发展优势与侵蚀态势,从而以点带面就传统银行发展互联网金融的路径选择做出思考。

互联网金融;商业银行;融资方式

一、引言

随着物联网、云计算、移动互联网科技的日益成熟,各种数据的爆炸式增长推进了海量数据挖掘和分析技术的进步,大数据由科技术语演变为一股社会浪潮改变着旧有的生产关系,创造新的产业生态与行业规则。在大数据时代与移动互联潮流下互联网金融以燎原之势掀起新一轮热浪,金融改革和创新步伐加速,催生互联网金融以一种新型金融模式逐步渗入。虽然在互联网金融的重要性上行业已达成共识,但目前关于互联网金融的概念界定、运行模式等并没有统一标准或现成经验,不同领域的投资和模式创新层出不穷,冲击着传统金融业的经营模式和运行格局,其带来的问题引发学界和业界担忧。在互联网金融发酵升温与金融侵蚀的轨迹中,谋求转型发展成为传统银行业所面临的共同课题。本文从互联网金融的基本概念与运作模式出发,分析互联网金融的侵蚀态势,就互联网金融时代商业银行转型发展的应对策略做出深层次思考。

二、互联网金融的基本概念与发展优势

大数据时代,互联网企业跨越单纯的技术支持层面,依托数据基础信息,运用数据挖掘和分析技术将业务拓展至金融领域,构建新生的互联网金融模式,开拓互联网信息技术与金融资本相结合的新兴经济业态,掀起金融行业的新一轮变革浪潮,引发社会各界热议。

(一)互联网金融概念的基本界定

随着数据规模指数级的增长,数据生态系统技术模式与标准不断升级,基于互联网的大数据应用技术创造更大的市场和利润空间,处于不同环节的金融服务的刚性需求催生互联网金融,满足实体经济和商品快捷的交易需求。对于互联网金融的界定,社会各界各有见解,至今尚无定论。从参与主体来看,互联网企业将互联网客户转换为金融业务收入的手段就可称为互联网金融,狭义上包括金融的互联网居间服务和互联网金融服务;而传统金融机构利用互联网技术的便捷性与宽广性,通过网络渠道实现相关业务和增值化是一种广义的互联网金融(李博,董亮,2013)[1];但简单地将互联网金融与金融互联网割裂开实质意义有限。从金融本质意义上看,互联网金融是资金供需双方摒弃实体中介机构的介入,以互联网技术为基础直接交易,以降低信息的不对称程度,提升资本流动效率,实现金融资产灵活高效配置的商业模式。从融资方式上看,互联网金融是以互联网为代表的现代信息科技,特别是移动支付、社交网络、搜索引擎和云计算等,其实既不同于商业银行间接融资,也不同于资本市场直接融资的第三种金融运行机制,可称为“互联网直接融资市场”或“互联网金融模式”(谢平,邹传伟,2012)[2]。

(二)互联网金融运作的主要模式

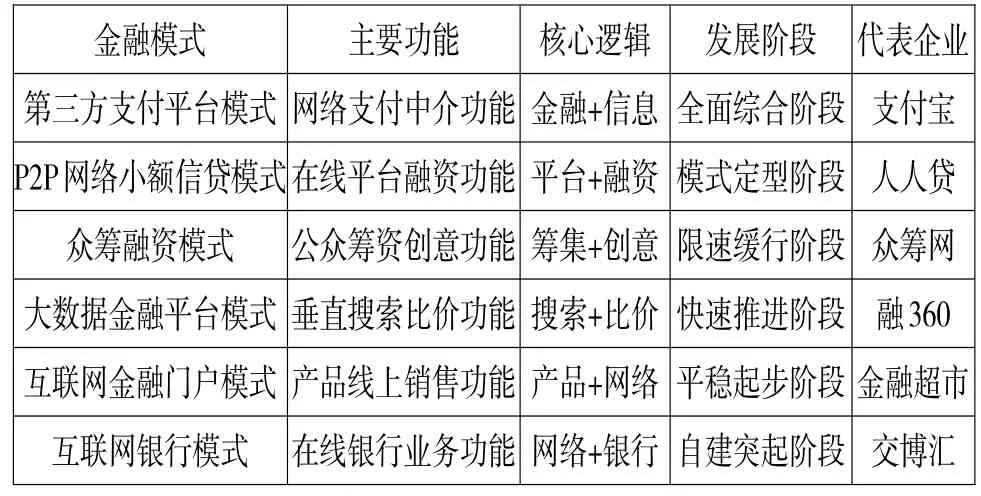

随着互联网金融业态的不断创新发展,各种形态层出,多样化金融模式初见端倪。受到认知水平的局限,社会对于互联网金融模式分类还难以全面覆盖其发展状态。从服务形式看,互联网金融可以分为传统金融服务的互联网延伸、金融的互联网居间服务和互联网金融服务三种模式。[3]通过对互联网金融创新产品与现象的对比,理论界将新兴互联网金融模式系统梳理为以下六大类:

互联网金融模式简要解析

金融模式第三方支付平台模式P2P网络小额信贷模式众筹融资模式大数据金融平台模式互联网金融门户模式互联网银行模式主要功能网络支付中介功能在线平台融资功能公众筹资创意功能垂直搜索比价功能产品线上销售功能在线银行业务功能核心逻辑金融+信息平台+融资筹集+创意搜索+比价产品+网络网络+银行发展阶段全面综合阶段模式定型阶段限速缓行阶段快速推进阶段平稳起步阶段自建突起阶段代表企业支付宝人人贷众筹网融360金融超市交博汇

虽然六大类互联网金融模式在主要功能、核心逻辑以及发展阶段等各方面各不相同,但都蕴含了金融的核心功能、金融的契约内涵、金融的内外风险等金融基本属性,而且还具备互联网的资源开放、成本集约、渠道自主等特点,密切了互联网企业之间、金融企业之间、金融与互联网企业之间以及线上与线下的竞争与合作,助推跨界融合。

(三)互联网金融发展的内部优势

互联网金融是大数据时代信息技术在金融领域应用的集中反映,是数据应用强效驱动金融服务领域的具体表现,具有电子化、信息化、在线化、便捷化的特点,一经出现便得到市场巨大的认同,具有无限发展潜力的新兴产业领域。除了外部监管松弛给予的生存空间外,互联网企业参与金融业务所具有的优势是最为关键的内因。

1.庞大的客户基础

在当前3G网络深度普及、4G网络迅速升级,智能手机和无线网络极速更新换代的背景下,国内互联网普及率逐步饱和,网民规模增长迈入平台期。据中国互联网络信息中心发布的第33次《中国互联网络发展状况统计报告》显示,截至2013年12月,中国网民规模达6.18亿人,全年新增网民5358万人;互联网普及率为45.8%,较2012年底提升3.7个百分点;[4]互联网的经济社会中地位为互联网金融萌发与壮大奠定了数量庞大、分布广泛的客户基础,提升了互联网金融与传统金融的紧密结合度,加大了互联网金融应用对网民生活形态的影响力度。此外,2013年整体即时通信用户规模在以社交元素为基础的综合平台的推动下提升至5.32亿人,较2012年底增长6440万人,使用率达86.2%。[4]不同于传统通信与社交网站,互联网企业利用社交综合平台的集中通信与信息分享应用功能,为用户提供如在线金融综合服务,最大限度地增加客户黏性,保证互联网金融客户规模的持续增长。

2.广泛的服务覆盖

依据长尾理论,由于成本与效率的因素,传统金融更多地集中关注部分核心客户,众多处于“尾部”的普通客户长期处于金融服务边缘(张华,2009)[5]。网络经济时代,随着社会虚拟化和数据化进程的推进,互联网金融以集聚效应产生与传统金融市场相匹敌的市场新能量。一方面,服务渠道进一步开拓普惠性特征明显。互联网金融打破时间和空间限制,扩大金融服务产品与信息交流的渠道,有针对性地增加或推出低成本、低门槛的普惠金融产品,不断扩大业务范围与服务口径,满足长期被忽视的“长尾”群体的金融服务需求,大大提高客户覆盖率。另一方面,资源配置去中介化功能明显。互联网金融通过网络平台将众多分散在狭小市场的金融资源汇聚,客户以网络自助服务模式自行完成信息甄别、匹配、定价和交易活动,缓解众多小微企业被传统金融排斥在服务边缘的状况,有效地提升金融资源可获得率。

3.低廉的交易成本

从市场竞争的规律来看,网络经济最为普遍地体现着边际成本递减规律这一基本经济规律(王刚刚,2008)[6],互联网金融一定程度上代表着边际成本递减的趋势。首先,互联网金融作为网络经济时代的新生势力具备网络经济特有的资源优化配置特质。互联网金融借助计算机网络与信息技术迅速崛起,以信息技术为基础,以知识要素为主要驱动,以移动互联为基本工具,通过大数据应用能够增加企业和价格的透明度,降低社会管理的成本和交易摩擦成本(韦雪琼,2012)[7]。其次,信息是互联网金融运作中的核心资源,基于消费群体的投融资需求创新产生的金融信息产品具有明显的客户锁定特性,使其客户规模迅速扩大,正外部性效应不断扩大边际效益,呈现边际成本递减趋势。再次,依据梅特卡夫的网络价值法则,基于移动互联信息系统的在线处理与生成功能促进金融交易规模的迅速扩大,提高整体互联网金融的总价值,满足金融消费群体的效用最大化需求。所以互联网金融低廉的交易成本为其自身的发展提供了良好基础,在信息共享、资源配置优化的全球经济浪潮中,互联网金融的边际成本递减特点赋予自身强大的生命力与活力。

4.先进的数据技术

互联网金融的大数据应用与信息处理技术在解决传统的客户准入、产品营销以及风险管理上优势突出。在客户准入上,互联网企业通过网络痕迹处理技术,可以在日常运营中积累大量超越一般财务报表的客户“软信息”,并通过计算机数据分析实现数据的标准化、结构化,通过计算机行为跟踪技术实时调查、监督客户的交易行为,有效地甄别异常状况,消除信息不对称障碍。在产品营销上,互联网金融企业联合电子商务平台、第三方支付等组织将互联网大数据资源、搜索引擎技术与金融咨询、在线服务等金融专业技术相互融合,借助系统化数据仓库,通过清单式筛选集中整合目标客户,及时准确地触点营销,将互联网金融营销推向综合化、批量化、精准化和多元化。在风险管理上,互联网金融基于互联网数据挖掘技术,利用交易记录、买家评价等客户信用代表性指标,构建互联网信用评价体系和信用数据库,识别网络客户信用状况,通过公开违约和降低评级信息等方式,增加违约成本,有效控制金融风险。

三、互联网金融侵蚀态势冲击商业银行

当前,互联网企业借助自身固有的优势条件,在支付、结算和融资等金融领域广泛迅速布局,以不断高涨的势态逐步改变银行独占资金的格局,以不可逆转的侵蚀态势冲击以商业银行为主的传统金融,对传统银行的核心业务与盈利能力层面带来颠覆性、系统性、综合性、持续性影响。

(一)互联网金融冲击商业银行支付中介

从理论上讲,金融脱媒滋生互联网金融参与金融市场竞争,互联网金融创新符合金融脱媒的大趋势和内在逻辑。支付结算中间业务作为传统银行的三大核心业务之一,正遭受到互联网金融的全方位挑战,集中表现为互联网金融脱离传统金融机构中介人,资金供需双方直接进行交易,资金在传统银行之外循环。随着互联网第三方支付平台交易的活跃,基于个人通讯设备以有线或无线通信技术传输货币价值结算的互联网在线支付规模呈爆炸性增长,互联网支付系统直接占领银行支付系统平台,颠覆商业银行长期以来的支付中介的地位。从中国人民银行统计的数据看,截至2013年末,全国共有人民币银行结算账户56.43亿户,较上年末增长14.93%,增速放缓4.53个百分点。其中,占银行结算账户的99.37%的个人银行结算账户56.07亿户,增速放缓4.56个百分点,互联网支付系统特别是移动互联网支付结算系统正快速蚕食传统银行的垄断地位[8]。2013年第四季度中国第三方支付市场移动支付(不包含短信支付)交易额规模达到7750.8亿元,与第三季度相比增长131.9%;支付宝、拉卡拉、财付通占据了超过市场90%的份额,对商业银行的支付业务的冲击进一步加剧。[9]

(二)互联网金融冲击商业银行融资格局

随着利率市场化进程的推进,存贷款利差在长期趋于收窄,对于数量众多、管理不规范、信息不透明的小微企业而言,从正规金融获得信贷资金的难度加大,银行产品和服务的可获得性低。一方面,网络融资平台以搜索引擎集中客户削弱冲击传统银行的客户开发力。互联网融资平台借助大数据挖掘、分析和运用技术,整合外部资源搭建的电商融资平台、P2P融资服务平台,准确锁定并细分目标客户群,减少客户开发成本,冲击传统银行的零散营销模式。另一方面,网络融资平台以市场价值撮合交易消减传统银行的资源配置力。网络融资平台依据客户融资金额、利率与期限,遵循撮合成交的市场机制,以线上或线上线下相结合的方式,实现批量化与专业化的一对多、多对一等多种金融借贷组合模式,满足小微企业不同成长阶段的生命周期性金融服务需求,提高资金匹配效率。互联网企业不依赖于实体平台进行纯粹的客户集中与撮合交易,是一种脱离传统金融银行中介的侵蚀活动,冲击以商业银行为主的传统融资格局。

(三)互联网金融冲击商业银行分销渠道

运用大数据展开金融产品营销成为互联网金融企业抢占销售市场份额的惯用策略。不同于传统银行的单一销售模式,互联网金融打破物理渠道借用平台优势,通过打包销售向处于各个交易环节的客户提供组合型产品,互联网大数据的分销渠道与营销理念冲击商业银行零售营销模式,物理渠道延伸至虚拟渠道。在客户锁定方面,互联网金融企业雄厚的数据积累与系统化处理技术为批量化分销提供基础。互联网使用者的访问数据经过客户行为分析、目标客户筛选、数据挖掘等处理,搜索客户金融需求,目标客户定位更精准,市场管理更精细。在产品营销方面,互联网金融企业多样的金融产品与展示形式平台,通过与金融消费者的互动支持金融消费创造体验价值,以多层分销渠道加快对传统银行物理营销渠道的客户分流。

(四)互联网金融冲击商业银行盈利方式

在传统的单一盈利模式下,传统银行的收入结构由核心业务结构决定,收入来源由利差决定;其绝大多数都是依靠大企业、高端客户存贷款业务寻求综合收益,盈利能力的提升基本延循粗放式增长模式,极易受到市场波动与经济浪潮的影响。虽然目前部分银行转向单纯追求低成本低风险的金融服务,但此类调整对盈利水平与盈利能力的贡献度明显不足。在互联网金融模式下,大数据分析技术可以根据目标客户的消费模式以及消费习惯实现初步甄选,专注于快捷、高效、低成本的通用服务,提高了金融需求和服务渠道共性的集中度,一定程度上改变商业银行传统的物理网点分层服务与盈利模式。受到互联网金融的挤压,银行业绩增速持续放缓,2011年全行业利润增速为36.34%,2012年为18.9%,2013年上半年同比增长13.83%,较2012年上半年增速下降9.47个百分点。[10]互联网金融热浪冲击着商业银行盈利方式,削弱商业银行的盈利能力,蚕食其利润来源。

客观上,互联网金融的行业标准和产业格局尚未形成,互联网企业涉足金融态势冲击传统商业银行,多形式的互联网金融逐步显示对传统金融模式的替代效应,其侵蚀态势引发银行业的“骨牌效应”。从短期来看,互联网金融新势力的变局尚不会颠覆传统银行业。从长远看来,移动互联交易规模的日益壮大以及监管的日益严格,互联网金融势力也必将逐步完善信用创造和融资服务这两项银行核心功能,从而对传统银行业产生根本和深刻的影响。

四、互联网金融时代商业银行的应对策略

从当前发展态势看,互联网金融的崛起正改变着金融业态,并将引起商业银行深刻的变革。面对互联网金融侵蚀势态,从发展战略的高度审视互联网金融业态,重视大数据的开发利用,主动推进互联网技术与金融的深度融合,实现经营理念、管理模式、组织架构、产品创新、业务流程、数据技术、风险防控等领域进行的全面调整和深度转型。同时将其作为调整结构转型发展的有效抓手,灵活应对,不断强化核心竞争力,提升金融资本的运营效率与盈利能力,在适应调整中以竞争求发展,是传统银行适应时代要求的重要选择。

(一)树立互联网思维做实用户体验

从运营思维上谋变,实现传统网点产品推荐与移动互联用户体验的有机结合。对于传统银行而言,应战互联网金融的步步侵蚀重要的是从经营理念上谋变,运用互联网经营思维做实用户体验,提高用户黏性。针对客户群体金融需求的快速变化,传统银行应加快转变服务意识,由“产品中心”向“客户中心”转变,摒弃一贯的物理网点推销式经营,选择互联网平台探索“大数据”经营模式。根据数据信息细化客户群,在互联网特别是移动互联客户端定制多样化的金融服务方案,满足众多客户自主通过移动金融服务系统中自主选择和灵活下载的用户体验诉求。

(二)应用互联网营销拓展服务渠道

从营销渠道上谋变,实现传统物理网点营销与新型移动互联营销的有机结合。商业银行应对互联网金融的分销渠道侵蚀同样可利用互联网模式,深度挖掘互联网整合力,将传统银行的核心业务与移动互联对接,拓展线上营销与服务渠道,密切前后台联动,推进集约化管理。传统银行拓展营销服务渠道关键是充分发挥自身资金实力、社会认知、基础设施、物理网点等各方面的优势,提升联动运营能力,将客户营销、产品应用、风险管控、数据处理等集中于信息技术层面统一设计。最终形成以物理网点与虚拟网络并行,线上与线下同步的客户开发,跟进营销的互联网模式,谋求双倍的盈利。

(三)整合互联网模式升级业务体系

从业务体系上谋变,实现金融工具在线集中与金融产品在线集聚的有机结合。应对互联网金融侵蚀,传统银行若简单地将产品、业务置于互联网之上是远远不够的,关键是开发适合金融互联特点的金融产品组合,升级业务体系融。一方面,充分利用综合资源将传统银行中后台信贷管理系统、客户关系管理系统与在线金融、移动金融、电子商务、融资平台等新兴技术模式加以整合,形成在线业务办理的O2O经营模式。另一方面,融合线上与线下的信息将网上支付、投资理财、网络信贷等功能集中于特色网络金融产品之上,构建与网络银行相适应的业务体系,同步升级业务流程,实现一站式综合金融服务模式。

(四)遵循互联网逻辑组建专属架构

从组织构架上谋变,实现传统金融组织构架与网络金融组织构架的有机结合。打造互联网金融专属组织是一个系统战略,需要遵循互联网逻辑,凸显金融属性。一方面,互联网金融属性决定专属组织要联合创新研发与信息技术管理部门,独立于对公业务与对私业务,以从专业部门到事业部门再到专营银行为构架目标,为银行的网络营销转型提供组织保障。另一方面,互联网逻辑思路决定专属组织需要从互联网金融的功能出发,具体划分移动支付、网络信贷、互联分销等职能部门,重点调动全行资源,寻求在客户网络营销、产品研发推广、网络金融服务等相关领域的突破。

(五)运用互联网技术夯实数据管理

从数据管理上谋变,实现基础数据仓储建设与综合信息融合处理的有机结合。大数据是连接平台、用户、金融的重要工具,运用互联网技术夯实数据管理是银行转型发展的重点。一是夯实数据仓库建设。除了银行账户、交易记录、协议签约等信息,传统银行应拓展信息渠道,广泛搜集用户商品在线订购、商户经营、物流配送、信用评价等非金融信息,进行结构数据和非结构数据的标准化处理,建立数据仓储库。二是提高信息融合水平。根据客户消费习惯与金融诉求建立涵盖客户条件与产品条件为主的综合信息查询系统,并以此作为数据模型的参考体系,提高目标客户属性与产品特征要素的匹配度。

(六)借助互联网创新加强风险防范

从风险防范上谋变,实现网络业务创新发展与交叉金融风险防范的有机结合。传统银行所面临的金融风险并不会因为网络金融业务与产品的创新而消失,借助互联网金融创新,提升风险防控方法与手段,实施风险分类管理。针对利率市场化进程中的风险,实施差异化灵活定价方法及时化解;针对平台客户违约风险,加大线上线下的双重违约惩罚,降低客户信用风险;针对全电子操作流程中的技术风险与操作风险,提高管理人员的风险意识,给予用户线上操作演示与风险提示;针对互联网效率所提升的风险发生、转化、蔓延速度,完善风险预警以及突发事件处理机制,加大风险处置机会,降低风险传染概率。

五、结语

总之,互联网金融的侵蚀力量尚未达到颠覆商业银行市场地位的程度,相反从积极方面看互联网金融更是倒逼商业银行转型发展的重要外部推动力。传统银行发展互联网金融重要的是要运用互联网金融逻辑思维,构建全新开放的商业银行网络运营体系,以全系统数据营造良好的金融生态系统,联合互联网品牌企业以及众多金融服务需求的客户,在“竞合”关系的维系中,共同筑造互联网金融新蓝图。

[1]李博,董亮.互联网金融的模式与发展[J].中国金融,2013,(10):19-21.

[2]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12):11-22.

[3]李博,董亮.互联网金融的模式与发展[J].中国金融,2013,(10):19-21.

[4]我国网民数达6.18亿手机上网用户达5亿[EB/OL].人民网.2014-01-22.http://yuqing.people.com. cn/n/2014/0122/c364391-24192332.html.

[5]张华.长尾理论在商业银行客户关系管理中的应用探讨[J].海南金融,2012,(3):67-69.

[6]王刚刚.浅析网络经济下边际成本递减规律[J].长三角,2008,(7):35-36.

[7]韦雪琼,杨晔,史超.大数据发展下的金融市场新生态[J].时代金融,2012,(7):173-174.

[8]从央行数据看互联网金融冲击力[EB/ OL].21CN财经.http://finance.21cn.com/stock/pl/a/ 2014/02/20/16/26496870.shtml.

[9]去年四季度移动支付激增交易额规模达到7750亿[EB/OL].中国日报网.http://www.chinadaily. com.cn/dfpd/dfcmhlw/2014/02/27/content_11296286. html.

[10]不良贷款和互联网金融双向挤压银行业绩增速放缓成定局[EB/OL].新华网.http://news.xinhuanet.com/finance/2014/02/18/c_126149163.htm.

(责任编辑:贾伟)

In the era of big data and mobile Internet trends,Internet finance renewed heat waves, different areas of investment and model innovation emerge in endlessly,that impact the traditional financial management mode and operation pattern.But at the moment,there are no uniform standards or ready-made experience about the Internet financial related definition and regulation.How to seek the Internet financial fermentation temperature trajectory transformation development becomes a joint project which the commercial banks should face.The author starting from the basic concept and operation mode of the Internet finance to explore the development superiority and the erosion situation, thus to think the path choice of commercial banks to the development internet finance let one unit guide a whole area.

internet finance;commercial bank;financing way

1003-4625(2014)05-0106-05

F832.46

A

2014-03-12

张惠(1986-),女,江苏徐州人,硕士研究生,研究方向:宏观经济,商业银行,中小企业。