金融衍生品使用对商业银行客户偿债能力影响分析

2014-07-12谢海垚

谢海垚

(中国农业大学 经济管理学院,北京 100083)

金融衍生品使用对商业银行客户偿债能力影响分析

谢海垚

(中国农业大学 经济管理学院,北京 100083)

在世界发达国家市场,企业普遍把金融衍生品作为风险管理的重要手段,商业银行在为其客户提供金融衍生品经纪服务的同时,往往把企业是否使用金融衍生品对冲自身风险作为融资重要参考指标。选取2012年底A股有色金属板块企业为样本,考察作为商业银行重要信贷投放对象的企业客户使用金融衍生品对其偿债能力的影响情况,探索我国商业银行应用金融衍生品的客户条件和基础,以期为商业银行经营提供借鉴。

商业银行;金融衍生品;偿债能力;客户条件

一、前言

20世纪70年代以来,经济全球化使得国与国之间的贸易更加频繁,“布雷顿森林体系”的瓦解、“Q条例”的取消及利率管制的逐渐放松,导致汇率与利率波动的加剧,规避市场风险对于企业的风险管理变得非常必要,成为促使全球金融衍生品市场迅速发展的最主要和最直接的原因。

截至2012年底,全球场外(over-the-counter,简称OTC)金融衍生品名义价值量(Notional amounts outstanding)达到633万亿美元,合约总市值(Gross market values)达到24.7万亿美元(BIS,2012);经过2008年次贷危机的短暂影响后,迅速得以恢复和发展。图1描述了全球场外(OTC)金融衍生品近6年名义价值量和总市值的变化。

图1 全球场外(OTC)金融衍生品名义价值量(十亿美元)

近些年来,随着以中国为代表的新兴经济体的快速崛起,与利率、汇率政策密切相关的大宗商品价格波动频繁,加大了企业的经营风险,越来越多的企业借助金融衍生品市场规避自身经营的风险[1]。2009年,国际掉期交易协会(International Swaps and Derivatives Association,ISDA)[2]对世界500强企业使用金融衍生品情况的结果显示,有94%的企业使用了金融衍生工具管理或规避所面对的经营风险。从持有的金融衍生品合约量来看,2012年,非金融机构企业场外外汇衍生品的名义价值量96930亿美元,占全球场外外汇衍生品名义价值量的14.4%;如果用更能代表市场风险的合约总市值计算,非金融机构企业场外外汇衍生品的总市值4570亿美元,占全球场外外汇衍生品总市值的20.6%。

相对于全球市场,我国金融衍生品交易始于20世纪80年代末90年代初,商业银行、保险机构等金融机构客户已经将金融衍生品作为自身风险管理和收入来源的重要手段[3-4]。同时,作为商业银行重要客户的大中型上市公司,也已经成为参与我国金融衍生品市场的重要成员。特别是我国加入世贸组织以来,越来越多的企业进入世界市场,参与全球一体化的分工与竞争当中,面对着汇率、原材料及大宗商品价格的频繁波动,上市公司的风险管理显得日益重要。从商业银行的角度,客户的风险管理水平直接决定了其未来的偿债能力,客观上决定了商业银行的贷款意愿、信贷资产的风险。本文通过实证分析,研究目前作为商业银行重要客户的上市公司使用金融衍生品的情况及金融衍生品对其偿债能力的影响分析,以期为商业银行在选择信贷客户时提供重要决策参考,并探索在现阶段我国商业银行应用金融衍生品市场的客户条件和基础。

二、样本选取与模型构建

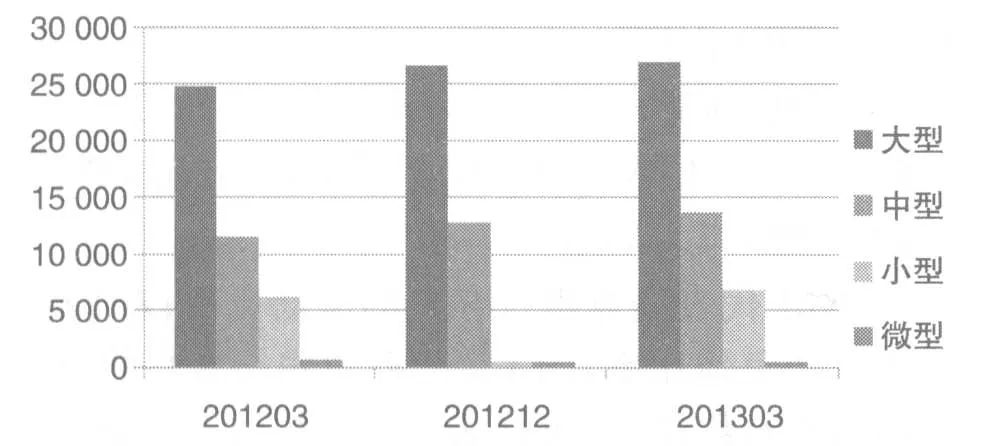

在商业银行的众多客户中,大中型客户的贷款规模占比达到70%以上,某大型国有商业银行的占比更是高达80%以上。图2显示了某大型国有商业银行不同类型企业客户贷款余额变化情况,图3显示了2013年该行不同类型企业客户贷款余额分布图,从图中可以看出大中型企业客户对于商业银行的对公类客户结构方面也起到重要的作用。

图2 某大型国有商业银行不同类型企业客户贷款余额变化情况(亿元)

图3 某大型国有商业银行不同类型企业客户贷款余额分布情况(亿元)

因此,本文将选择占商业银行贷款余额比例较高的我国大型A股上市公司为研究对象,进行实证分析,对金融衍生品对商业银行客户偿债能力现状进行分析。

(一)样本选取和数据源

根据证监会的统计数据,截至2012年年底,我国境内上市公司数(A、B股)共2494家,鉴于样本数量、行业差异性等原因,如果以此为样本进行研究,并不能保证实证分析的效果,因此本文按照A股上市公司的行业分类,选取某一行业的上市公司为研究对象。结合目前我国期货市场的发展情况,本文选取有色金属行业的上市公司为实证分析的样本。

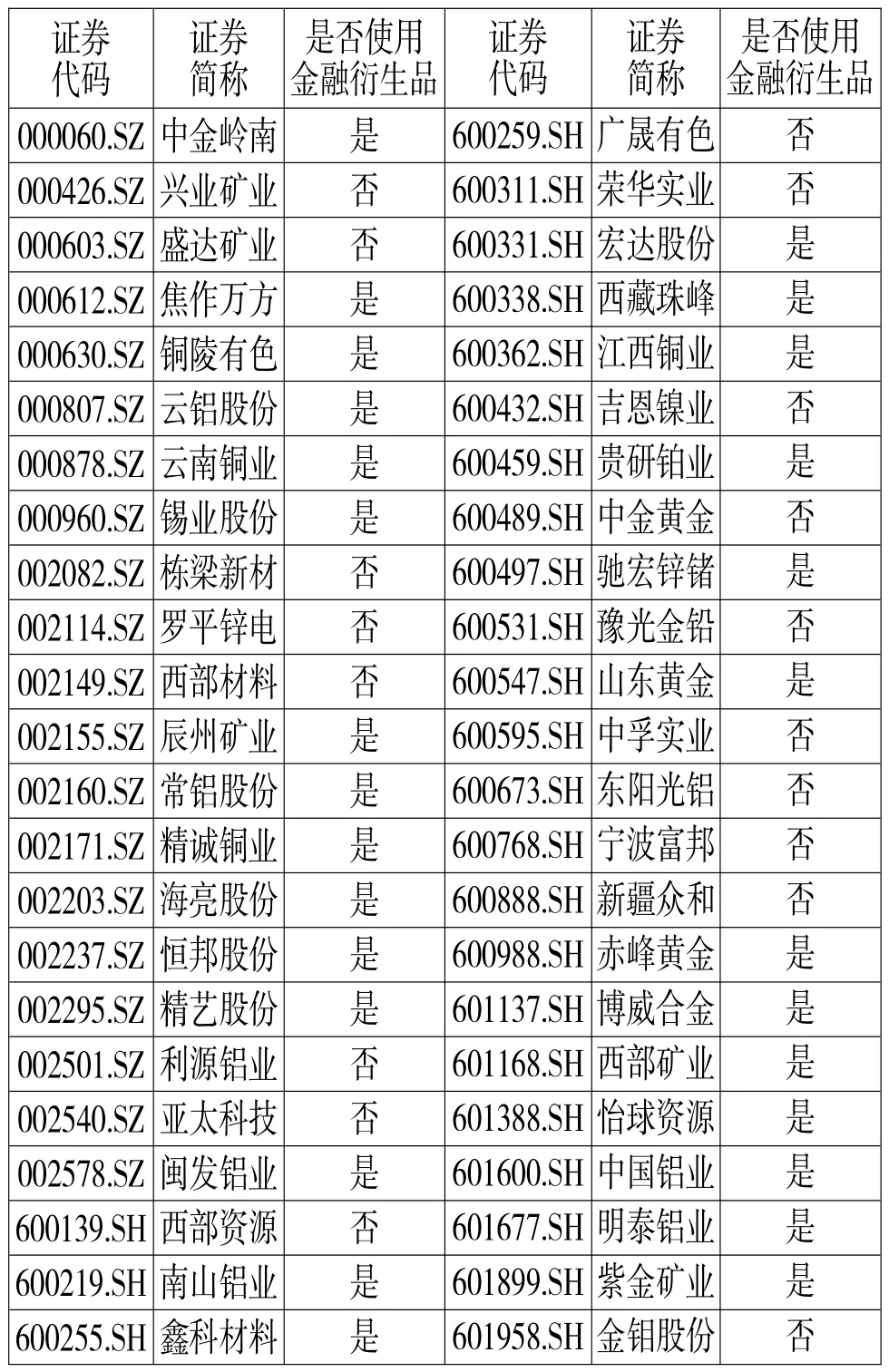

截至2012年年底,有色金融行业上市公司共79家(按照中信证券行业分类标准),剔除ST类、主营业务属于稀有金属及稀土类及2012年实施了重大资产重组的公司后剩余46家,通过研究分析上市公司披露的年报,有28家公司不同程度地使用了期货套期保值、外汇远期等金融衍生工具,具体情况如表1。

表1 样本客户名单及使用金融衍生品情况表

对于实证中的所有数据,均来自各上市公司2012年披露的年报。

(二)变量选取

1.因变量

企业的短期偿债能力指标主要有流动比率、速动比率、现金比率等,长期偿债能力指标有资产负债比率、产权比率等;商业银行在评价客户的偿债能力、制定客户准入政策时,流动比率和产权比率是经常使用的关键指标。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,相对于速动资产,流动资产包含了存货的价值,更能体现出原材料或者产成品价格波动对企业短期偿债能力的影响。产权比率是负债总额与所有者权益总额的比率,该指标反映企业基本财务结构是否稳定,是衡量一个企业长期偿债能力的指标之一,也在一定程度上说明了债权人在企业破产时受保障的程度。

因此,本文选取商业银行客户的流动比率(LDBL)和产权比率(CQBL)作为因变量,度量金融衍生品使用对商业银行客户偿债能力的影响。流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。产权比率越低,表明企业自有资本占总资产的比重越大,从而其资产结构越合理,长期偿债能力越强,反之越弱。

2.自变量

本文选取若干影响偿债能力的指标作为实证分析模型的自变量,同时选取模型的控制变量,以分析金融衍生品使用对商业银行客户偿债能力的影响。

(1)资本结构变量。

企业的资本结构指企业各种资本的组成结构及比例关系,其实质是企业负债与所有者权益的比例关系,资本结构决定了企业的产权归属,也决定了不同权益主体的权益大小及承担的风险情况。本文选取所有者权益与总资产的比值(QYZCB)作为资本结构的度量指标。

(2)盈利能力指标变量。

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。企业的盈利性与其偿债能力密切相关,该指标的强弱直接影响企业的偿债能力,它是投资者及债权人资本保值增值的关键。本文选取净利润与总资产的比值(JLZCB)作为盈利能力的度量指标。

(3)成长性指标变量。

成长性是企业在一定时期内的经营能力发展状况,代表了企业未来发展的潜力,同时也影响着企业的偿债能力。本文选取营业收入增长率(YSZZL)作为成长性的度量指标,营业收入增长率指企业本年主营业务收入总额同上年主营业务收入总额差值的比率,它代表了企业主营业务收入的增减变动情况,是评价和衡量一个企业未来的成长性和投资价值的重要指标。

(4)财务困境概率指标变量。

企业未来面临的财务困境概率直接影响企业偿债能力,财务困境预测在西方又普遍被称为破产预测。考虑到数据的可得性,本文选取已获利息倍数(EBITIE)代表企业财务困境概率,它指上市公司息税前利润相对于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的能力。

(4)虚拟变量。

为了考察金融衍生品使用对商业银行客户偿债能力的影响,本文在实证分析中引入虚拟变量DV,当某客户使用金融衍生品时,DV取值为1,当某一客户未使用金融衍生品时,DV取值为0。

3.控制变量

为了保证实证分析的结果,本文选取客户总资产的对数(LTA)作为模型的控制变量。

(三)模型构建

本文选取的样本数据为2012年有色金属行业的若干上市公司,属于截面数据。建立相应的多元回归模型如下:

短期偿债能力分析模型(模型Ⅰ):

长期偿债能力分析模型(模型Ⅱ):

LDBL代表商业银行客户的流动比率;ZCFZBL代表资产负债比率;LTA表示商业银行客户的总资产的自然对数;QYZCB代表所有者权益与总资产的比值;JLZCB代表净利润与总资产的比值;PE代表市盈率;EBITIE代表已获利息倍数;DV代表是否使用金融衍生品的虚拟变量;μ表示随机扰动项。所有变量的描述性统计如表2所示。

表2 变量的描述性统计结果表

三、实证结果与分析

(一)实证结果

本文采用最小二乘法估计回归模型的参数,利用EViews6.0,则实证分析的结果如表3所示。

从实证分析的结果看,以流动比率为因变量的短期偿债能力分析模型中,F统计量为5.026,表明回归方程式显著;DW值为1.9608,表明回归方程不存在自相关性;虚拟变量DV的系数为负值,P值为0.1009,表明在10%显著性水平上不显著,金融衍生品的使用对商业银行客户短期偿债能力没有影响。以产权比率为因变量的长期偿债能力分析模型中,F统计量为12.9276,表明回归方程式显著;DW值为1.7053,表明回归方程不存在自相关性;虚拟变量DV的系数为正值,P值为0.5792,表明在10%显著性水平上不显著,金融衍生品的使用对商业银行客户长期偿债能力亦没有影响。

表3 模型实证分析结果

(二)原因分析

从实证分析的结果发现,在10%显著性水平上,现阶段金融衍生品的使用对我国商业银行客户的偿债能力没有影响。出现该情况的可能原因主要有:

1.我国金融衍生品市场不够发达

我国自上世纪90年代推出金融衍生品以来,虽然在品种和交易量上取得了长足的发展,但是与国外发达市场国家比较,仍存在较大的差距。存在着专业人才缺乏、机构投资者参与程度低等一系列的问题,使得部分客户在市场上找不到合适的交易对手,严重制约着商业银行客户参与金融衍生品市场。

2.客户参与金融衍生品市场的广度和深度不够

图4 排名前10的国家企业使用金融衍生品比例(%)

与世界发达国家相比,我国企业参与金融衍生品市场的广度和深度不够。仍以2009年国际掉期交易协会对世界500强企业使用金融衍生品情况的结果为例(见图4),排名前10位的国家的世界500强企业中,中国公司使用金融衍生品的比例仅为62%,远低于其他国家90%以上的使用比率。

由此可见,将金融衍生品作为企业风险管理的重要手段已经成为普遍现象,而我国企业仍然存在着巨大的差距。

3.商业银行并未将金融衍生品作为贷款的重要参考指标

在国外发达市场,商业银行在服务客户过程中,往往将该企业是否利用金融衍生品对冲其市场风险作为贷款的重要参考指标。对于使用金融衍生品的客户在信用评级、贷款比例、利率等方面均提供更优惠的条件,特别是对于一些从事大宗商品行业的企业,再融资过程中,是否对标的物进行了套期保值往往成为能否为该客户发放贷款的先决条件。而在我国尚未形成相应的市场理念和氛围。

四、结论与建议

本文通过选取2012年年底我国A股有色金属板块46家上市公司,选取相应的指标,建立多元回归分析模型,研究金融衍生品使用对商业银行客户偿债能力的影响。实证结果表明,在现阶段金融衍生品的使用对我国商业银行客户的偿债能力没有影响,表明我国商业银行应用金融衍生品市场的客户条件与国外有较大的差距,客户基础薄弱。同时,本文分析了造成该结果的主要原因。

参考国外发达市场国家,金融衍生品已经成为企业风险管理的重要手段,客观上为商业银行应用金融衍生品创造了良好的客户条件和基础。我国商业银行要成为金融衍生品市场发展的重要推动力量,应当借鉴国外先进银行的经验和做法,创新推出并不断丰富金融衍生品相关产品和服务,满足客户参与世界市场竞争过程中的风险管理需要;同时,在为客户提供信贷业务的同时,应通过制定相应的政策,不断引导客户建立利用金融衍生品对冲各种风险的意识和习惯;特别是在利率市场化的背景下,通过拓展金融衍生品市场客户,构建我国商业银行应用金融衍生品的客户条件,打造良好的客户基础,不断提高商业银行中间业务收入水平。

[1]陈炜.金融衍生品使用影响上市公司的财务政策与公司价值吗[R].深交所研究报告,2006.

[2]ISDA.2009 ISDA Derivatives Usage Survey [R].Research Note,2009.

[3]李黎,张羽.金融衍生品交易与商业银行绩效——基于美国的经验[J].管理科学,2009,(4):74-86.

[4]刘宇.保险机构衍生金融工具运用的经济学分析[D].华东师范大学博士学位论文,2008.

(责任编辑:张艳峰)

1003-4625(2014)02-0038-04

F830.33

A

2013-11-28

谢海垚(1983-),男,河南南阳人,博士研究生,现就职于中国建设银行总行,研究方向:期货与金融衍生品。