支付工具的支付范围研究

——基于成本结构关系的视角

2014-07-10邱甲贤田海山邱科嘉

邱甲贤,田海山,邱科嘉

(1.成都信息工程学院 物流学院,四川 成都 610041;2.西南财经大学 中国支付体系研究中心,四川 成都 610074;3.西安交通大学 城市学院,陕西 西安 710018)

支付工具的支付范围研究

——基于成本结构关系的视角

邱甲贤1,田海山2,邱科嘉3

(1.成都信息工程学院 物流学院,四川 成都 610041;2.西南财经大学 中国支付体系研究中心,四川 成都 610074;3.西安交通大学 城市学院,陕西 西安 710018)

在信息技术的推动下,新兴支付工具的快速发展替代了传统支付工具,提高了社会支付效率。多种支付工具共存情况下,支付工具的使用表现为用于不同的支付范围。从成本结构角度出发,分析了各支付工具成本结构关系与支付金额范围的关系,并对荷兰银行2002年支付工具成本调研结果进行了案例分析,这有助于了解新支付工具及支付工具市场的发展,并为深入分析支付工具市场现象起到一个抛砖引玉的作用。

支付工具;成本结构;支付金额

一、引言

电子信息技术的发展带动了支付产业的发展,以银行卡为主要标志的各类电子支付工具应运而生。各国研究表明,支付工具的多样化发展会明显地降低社会支付所产生的高成本[1-2]。Humphrey等[3]通过对西方10多个国家的数据分析,得出电子支付工具的成本仅是纸质支付工具成本的1/3至1/2,电子支付对纸质支付的替代可以减少这些国家约1% GDP的成本。然而,尽管以电子支付工具为代表的新型支付工具的发展会大大降低交易成本,但这并不意味着传统纸质支付工具的消失[4]。Calladoy和Utrero[5]分析了欧洲经济并发现尽管现金的使用在减少,但仍然是很稳定的。

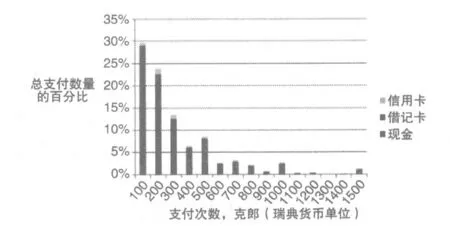

图1 瑞典银行卡和现金在各支付金额下的支付次数分布①源于Segendorf B,Jansson T.The CostofConsumer Payments in Sweden[R].2012.SverigesRiksbank.

当考虑多种支付工具在支付市场中的分布时,会表现出用户在不同支付金额范围内偏好使用某种支付工具,如现金通常用于小额支付,银行卡用于中等额度的支付,支票及转账等用于大额支付等[6]。Segendorf等[7]对瑞典商户关于信用卡、借记卡和现金的支付调研数据在一定程度上就反映了三种支付工具在不同支付金额下的分布,如图1所示。

比较瑞典三种支付工具在各支付金额范围的使用比例情况可见:现金主要分布小额支付,随金额增大而减少;借记卡的使用比例则随着支付金额的增大而越高;相较现金和借记卡,信用卡使用少,但其使用比例随支付金额呈先增长后下降的趋势。

支付工具使用分布最终源于参与主体对支付工具的选择行为。Klee[8]从多个变量角度解释用户支付选择模式,分析得出用户支付工具选择取决于支付金额的大小,但并没有从成本角度进行深入分析。Arango和Taylor[9]在对不同类型商户调查得出,不同类型商户各支付工具成本及支付偏好存在较大差异,如低平均交易金额的商户由于面临较高的持有成本,以及比例高的边际支付成本,会认为现金支付成本低于借记卡和信用卡,相反,对高平均交易金额的商户现金支付产生的成本则更高。

作为支付工具成本结构与支付金额关系较早的研究,Whitesell[10]根据信用卡、支票和现金的使用现状,赋予消费者使用三种支付工具成本结构,确定了三种支付的不同支付金额范围。Folkertsma和Hebbink[11]基于Whitesel[10]的模型加入预付卡,发现预付卡较其他非现金支付工具替代了更小金额的现金支付。Pippow和Schoder[12]比较了现金和电子货币的成本结构,结合发行者、商家与消费者三类参与主体的最优选择行为,得出电子货币对现金替代情况。较Pippow和Schoder[12]的研究,Shy和Tarkka[13]则同时考虑现金、签名卡与电子货币三种支付工具的成本结构,认为电子货币用于小额交易,大额交易使用签名卡,而现金在支付双方持有支付工具不一致时使用。类似于Whitesell[10]的研究,Calladoy等[4]将支付工具归纳为现金、电子支付工具和纸质支付工具三大类,并根据三种支付工具使用现状,总结出电子支付工具发展初期和发展中期,消费者使用三种支付工具的成本结构及支付金额范围,并将消费者支付与消费相结合。较其他研究,Raa等[6]关于支付工具成本收益,建立了一个更一般化的模型,将用户使用支付工具的成本分为固定成本和变动成本两种,其中固定成本是使用支付工具每笔支付所产生的不变成本,而变动成本则表示每笔支付中随支付金额变化的成本,并得出支付工具之间不同成本结构下成本最小的转换金额。

总结关于支付成本收益结构下支付金额之间的关系可见,支付金额作为影响参与主体支付选择的重要因素,归根结底是源于支付工具不同的成本结构。至今,尽管出现了一些关于影响支付工具选择因素的研究,但从成本收益的角度分析用户支付工具选择的研究却非常缺乏[14]。当前研究主要是针对消费者对某特定几种支付工具的使用选择分析,而并没有关于各支付工具成本收益结构关系下其支付金额的一般性研究,这也是本文研究的出发点和目的。

二、支付工具成本结构与支付金额

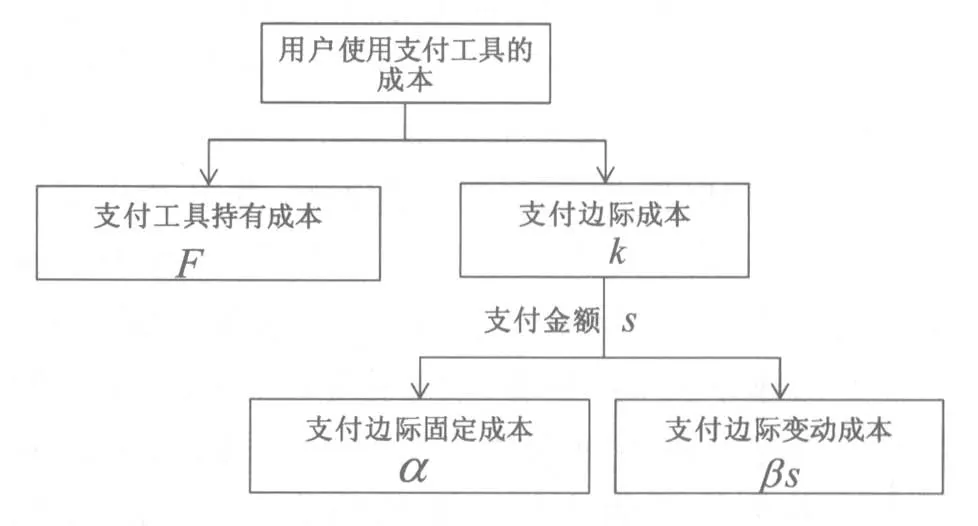

关于支付工具成本类型,前期研究中通常将用户使用支付工具每笔支付所产生的成本划分为固定和变动成本[2,6-7,10]。然而,用户使用支付工具往往除了每笔支付成本外,还包含持有支付工具的成本,如商户选择受理银行卡时需投入的设备和人员等初始成本,消费者选择持有银行卡时向银行缴纳的卡费成本等等。因此,结合前期研究结论及支付工具实际情况,本文将成本分为两大类(如图2所示):一是支付工具前期持有成本F(即进入成本);二是边际支付成本k(即单笔支付产生的成本)。若持有成本是一次性的,那么边际支付成本则是随每次支付发生的,具有可重复性。其中,支付边际成本又分为两类:每次支付产生一定的成本,即本文中的边际固定成本;和每次支付随支付金额变化的成本,文中称为边际变动成本。

若支付工具的单笔支付变动成本随支付金额s呈线性关系[1,6],则支付边际成本为k=α+βs。α为每笔支付的固定成本,β为每笔支付中随着支付金额s变化的变动成本。对于每种支付工具,几种类型的成本就构成了支付工具的成本结构。

图2 用户使用支付工具成本类型

假设用户使用支付工具i进行支付的总次数为λi,单次平均支付金额为si时,总支付金额为siλi。用户使用支付工具i的总成本可表示为Vi受到交易次数和交易金额的函数关系:

在线性模式下,用户使用支付工具i成本结构表现为:

支付工具成本类型说明,除了固定成本外,支付次数和支付金额成为影响支付工具成本的主要因素。支付工具之间成本结构关系,决定了支付工具之间存在某个转换点,使得用户会根据支付金额选择不同支付工具而使支付成本最小。对此,本文分别分析了边际支付成本及平均支付成本两种比较标准下用户使用支付工具的转换金额。

(一)边际支付成本转换金额

对式(1)的支付次数λi求导,得支付工具i的每笔支付的成本MVi为:

线性模式下则有:

根据边际成本原则MVi=MVj,可得用户使用支付工具i和j成本最小下的转换金额为ms*:

当αi>αj,βi<βj时,支付工具i应用于支付金额大于ms*的支付,支付工具j用于支付金额小于ms*的支付;当αi<αj,βi>βj时,支付金额大于ms*时使用支付工具j,支付金额小于ms*时使用支付工具i;当αi≥αj,βi≥βj(αi≤αj,βi≤βj)时,用户将在任何支付金额下偏好使用支付工具j(i)。

(二)平均支付成本转换金额

对于用户来说,选择支付工具时不仅会考虑支付工具的边际支付成本,还通常会考虑其持有成本。因此,相较支付工具边际支付成本转换金额,平均支付成本转换金额包含了持有成本。支付工具i成本总成本除以其支付笔数λi(si),得每笔支付的平

式下,则有:

i和j的平均成本as*,即有:

当Fj/λi+αj>Fi/λi+αi,βj<βi时,支付工具i应用于支付金额小于as*的支付,支付工具j用于支付金额大于as*的支付;当Fj/λi+αj<Fi/λi+αi,βj>βi时,支付工具j的支付金额小于as*,支付金额大于as*时支付工具i的成本更低;当Fj/λi+αj>Fi/λi+αi,βj≥βi(Fj/λi+αj<Fi/λi+αi,βj≤βi)时,用户将在任何支付金额下偏好使用支付工具i(j)。

三、案例分析——基于荷兰央行2002年调研结果

荷兰银行于2002年对商户、商业银行和中央银行支付工具成本收益进行了调研,核算出各参与主体使用现金、信用卡、借记卡和电子钱包的固定总成本和变动总成本,并在交易量和交易金额的基础上计算出各参与主体使用各支付工具的边际固定成本和边际变动成本。根据支付工具两种转换金额标准,本文比较分析荷兰2002年商户、商业银行以及社会成本下各支付工具之间的转换金额。

(一)边际支付成本

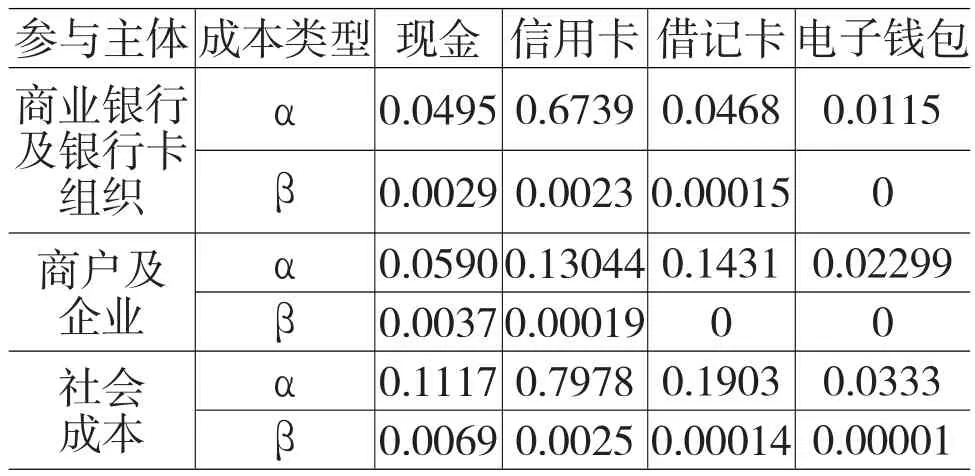

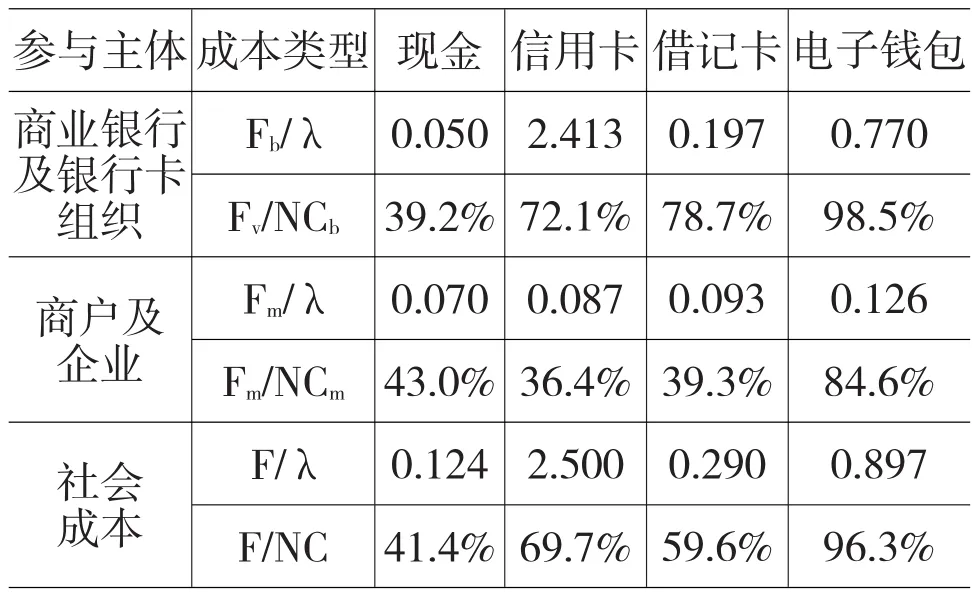

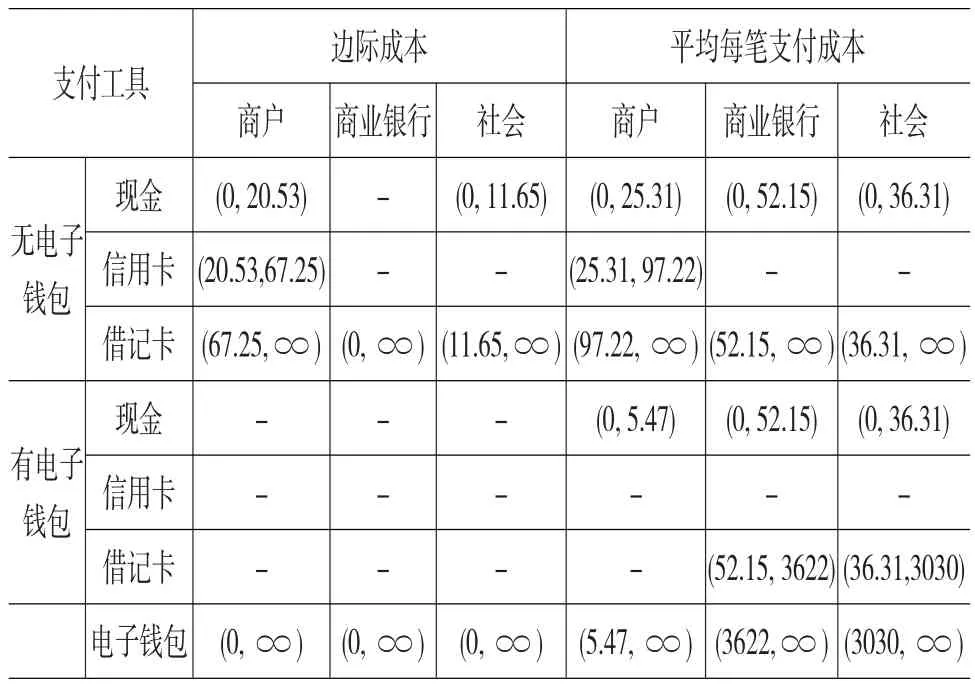

荷兰银行的调研结果给出了各支付工具每增加一笔支付的社会成本和每增加一欧元的社会成本,可得社会边际成本中的固定成本α和变动成本β。其中,商业银行和商户的边际固定成本是由各自基于交易成本除以支付工具支付总笔数获得,边际变动成本则是通过各自基于金额成本除以支付总金额获得,各类数据如表1所示。

根据调研结果,图3和图4分别给出了商户、商业银行及银行卡组织各种支付工具的成本变化,以及相互之间的转换金额。

表1 荷兰2002年商业银行、商户和社会的支付边际成本①数据通过荷兰中央银行研究报告DNB(2004)[14]中的数据计算获得。

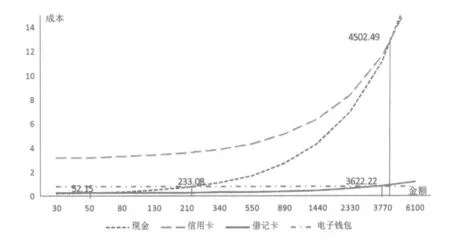

图3 荷兰2002年商户各支付工具边际成本转换金额

图4 荷兰2002年商业银行各支付工具边际成本转换金额

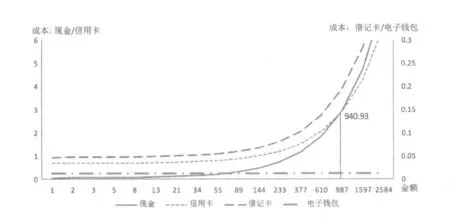

荷兰2002年商户支付工具边际成本显示,电子钱包的边际成本远远低于其他三种支付工具。排除电子钱包,商户使用现金、信用卡和借记卡支付选择为,现金用于支付金额小于20.53欧元的支付,当支付金额在22.94欧元和67.26欧元时选择信用卡,借记卡用于金额大于67.26欧元的支付。对于商业银行,电子钱包的边际成本最小,其次是借记卡,远远小于现金和信用卡。对于信用卡和现金,当支付金额在940.9欧元以下时,现金支付产生的边际成本小于信用卡,当支付金额高于940.9欧元时,信用卡边际成本更小。

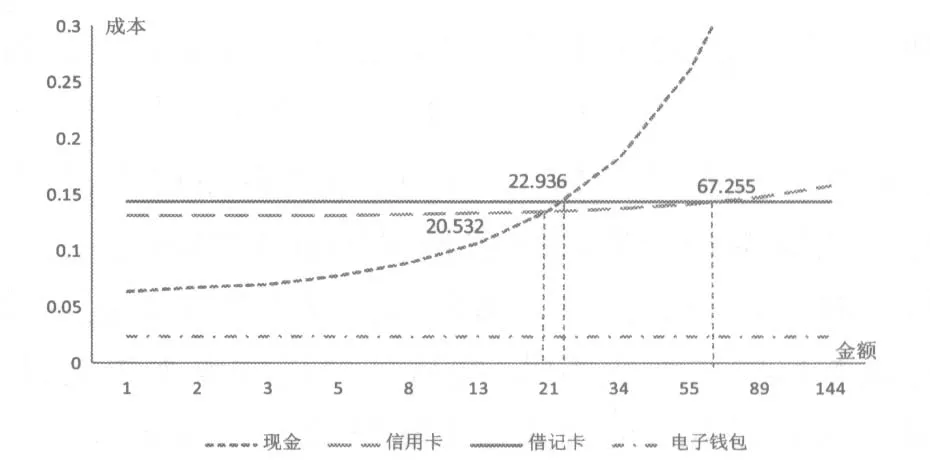

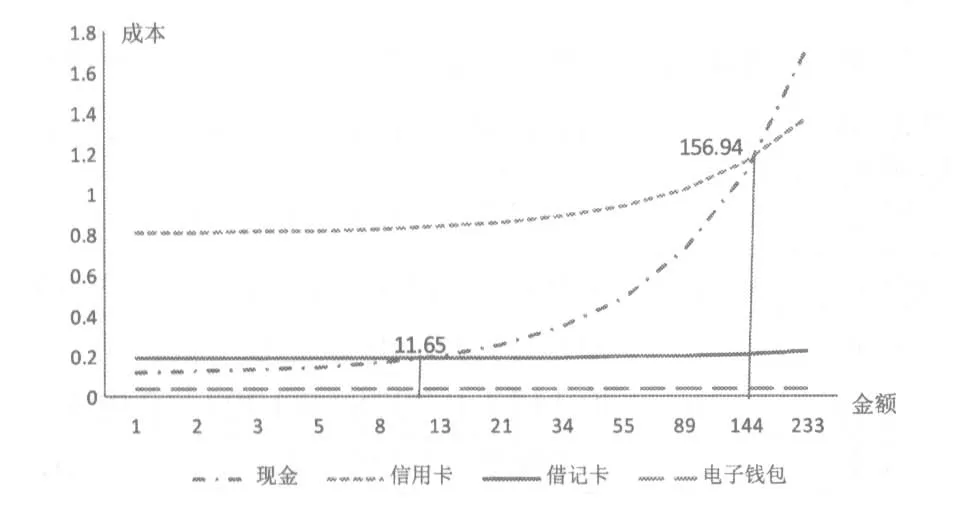

图5同时考虑商户、商业银行和中央银行的边际成本(这里比作社会边际成本)。其中,电子钱包支付边际成本依然远远小于其他三种支付工具。现金、信用卡和借记卡的社会边际成本转换金额表现为:现金用于金额小于11.65欧元的支付;借记卡适用于金额在11.65欧元至156.94欧元的支付;信用卡用于金额大于156.94欧元时的支付。

图5 荷兰2002年支付工具社会边际成本转换金额

从不同参与主体使用现金、信用卡和借记卡这三种比较成熟的支付工具的边际成本结构看,其相互之间成本最小的转换金额是明显不同的。例如,对于商户,金额高于67.26欧元情况下使用借记卡边际成本比信用卡成本低,而从社会边际成本角度,信用卡较借记卡更适合大于156.94欧元的支付。

(二)平均支付成本

边际成本转换金额没有包含参与主体使用支付工具产生的持有成本F。而通常来说,参与主体往往会因为支付工具高额的持有成本而选择不使用支付工具。Kosse[15]就认为银行卡推广期初,商户受理银行卡支付需花费POS等设备购置、员工培训等高额的进入成本,成为阻碍商户受理银行卡的主要原因之一。下面就针对荷兰2002年调研结果,分析荷兰商业银行、商户及社会整体在考虑了支付工具持有成本后各支付工具的转换金额。

表2 荷兰2002年商业银行、商户和社会的支付持有成本①通过荷兰中央银行研究报告DNB[14]中的数据计算获得。其中,各参与主体总支付成本为荷兰央行2002年调研中各参与主体使用各种支付工具各类成本之和。

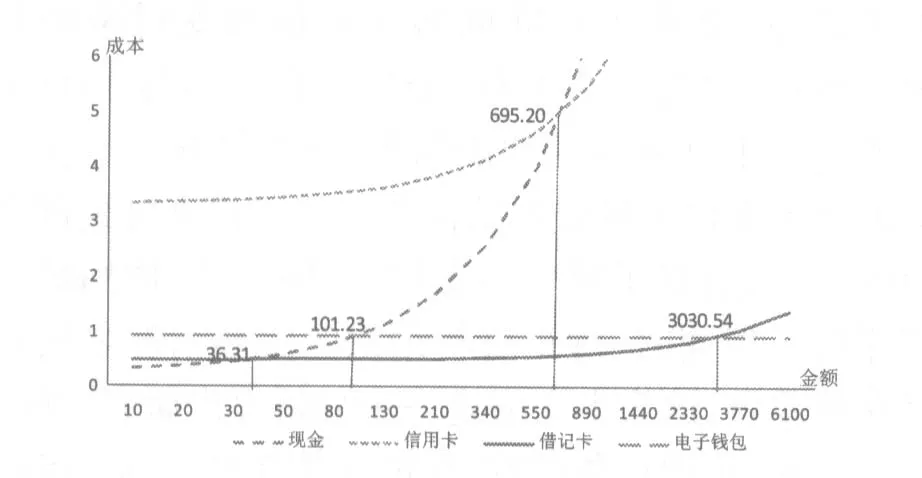

图6 荷兰2002年商户各支付工具平均成本转换金额

图7 荷兰2002年商业银行各支付工具平均成本转换金额

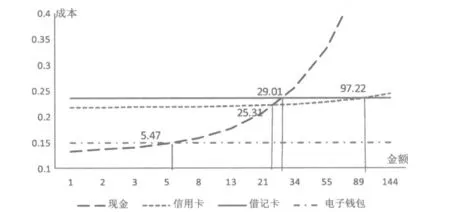

在考虑了支付工具持有成本后,各支付工具支付成本均上涨。对于商户来说,四种支付工具的相对成本没变,但各种支付工具之间的转换金额却较边际成本下的转换金额更大。若从平均支付成本角度考虑,商户成本最小的支付选择是当支付金额小于5.47欧元时使用现金,大于5.47欧元时选择电子钱包。借记卡和信用卡的平均成本远远大于电子钱包,因此将不被商户使用。若不考虑电子钱包,商户将现金用于小于25.31欧元的支付,信用卡用于金额为25.31欧元至97.72欧元的支付,支付金额大于97.72欧元时使用借记卡。

商业银行平均支付工具成本最小的支付选择为:支付金额小于52.15欧元时使用现金;支付金额在52.15欧元至3622.22欧元时使用借记卡;支付金额大于3622.22欧元时候使用电子钱包。仅从成本角度考虑,由于信用卡的平均成本远远大于其他三种支付工具,商业银行将不发行或提供信用卡。

如图8所示,在考虑了持有成本后,电子钱包的社会成本显著上升,平均成本最小下各支付工具的转换金额为:在36.31欧元以下,现金每笔支付成本最低;借记卡在36.31欧元至3030.54欧元时平均每笔支付成本最低;支付金额超过3030.54欧元时,电子钱包的成本最低;若单从平均每笔支付成本考虑,信用卡将不被使用。

图8 荷兰2002年支付工具社会平均成本转换金额

(三)案例分析总结

表3根据荷兰2002年支付工具成本结构,分别给出了两种比较标准下商户、商业银行及整个社会支付成本最小化时,现金、借记卡、信用卡和电子钱包的支付金额范围。

该结果得出成本最小下各参与主体对各种支付工具的使用范围,主要体现为:(a)不论是从边际成本还是平均成本,对各参与主体来说,现金适用于小额支付;(b)由于不同参与主体支付工具成本结构不同,信用卡和借记卡适用金额不同,如对于商户,信用卡使用支付金额小于借记卡,而从商业银行和社会整体成本来看,信用卡由于成本远远高于其他支付工具而不应使用;(c)电子钱包的边际成本几乎为0,使得若从边际成本来看,荷兰各参与主体支付最优选择的支付工具仅为电子钱包,但考虑到电子钱包的持有成本后,电子钱包则适用于金额大的支付。

表3 荷兰2002年私有和社会成本最小下支付工具的支付金额范围

然而,Brits和Winder[1]调查得的出现实支付情况是,2002年荷兰现金、借记卡、贷记卡和电子钱包的实际每笔平均支付金额分别为9.37欧元、115.22欧元、44.13欧元和2.72欧元。也就是电子钱包用于微小额支付,其次是现金,然后是信用卡和借记卡。从整体上看,荷兰2002年调研结果在部分反映了当年实际支付情况的同时,又存在一定的差异性。在不考虑电子钱包时,无论是对于商户、银行或整个社会,现金成本结构使其适用于小额支付,而银行卡适用于大额支付;对于用户之一的商户,其现金、借记卡和信用卡的支付范围符合实际支付情况,即现金用于小额支付,其次是信用卡,借记卡相对来说用于大额支付。根据荷兰央行成本计算结果,由于电子钱包具有很小的边际成本,特别是几乎为零的边际变动成本,因此在考虑电子钱包后,其成本结构决定各类用户的边际成本最优的支付均为电子钱包,平均成本最优的支付体现为现金用于小额支付,电子钱包用于大额支付。

结合文献研究结果和支付工具市场特征,笔者认为荷兰支付工具成本核算结果得出的成本最小情况下各支付工具的支付金额与实际支付工具平均支付金额的情况存在差异,既有调研核算上的原因,又存在市场特征等其他因素影响的问题。

关于荷兰央行2002年支付工具成本调研核算存在问题,主要包括两方面。第一,荷兰央行2002年的调研中并未包含消费者的支付成本。消费者作为支付的发起者,其支付工具的选择行为很大程度上决定了支付工具整体的支付金额。荷兰2002年的支付工具成本收益调研中关于商户、银行支付工具的成本结构,并不能完全反映消费者的支付成本结构以及消费者的选择。第二,该次调研的成本并没有考虑完全。荷兰2002年的调研主要包括了各参与主体的内部成本,没有计算外部成本①内部成本是指除支付给其他参与主体的费用成本之外的成本,如人力、时间、通讯等成本;而外部成本表示支付给其他参与主体的费用成本。。而研究显示同样影响各参与主体支付工具选择行为的外部成本占据了各参与主体支付工具总成本的很大一部分比例,如挪威2007年调研发现现金、银行卡和转账的外部成本(费用)分别约占各支付工具总私有成本的24%、41%和56%[2],而在瑞典,现金、借记卡和贷记卡的外部成本分别约占各支付工具总私有成本的50%、34%和59%[7]。

影响支付结构的市场特征影响因素也主要包括两大方面。第一,作为发展初期的新兴支付工具,电子钱包无论是对参与主体还是社会总体来说,前期投资固定成本大,占电子钱包总成本的比例高。其中,商业银行为/=98.5%,商户/= 84.6%,社会总成本Fe/Ce=96.3%(上标e表示电子钱包)。从平均每笔支付成本看,电子钱包、现金、借记卡和贷记卡的成本分别为0.931欧元、0.3欧元、0.486欧元和3.587欧元;从平均每欧元支付成本看,四种支付工具的成本分别为0.343欧元、0.032欧元、0.011欧元和0.311欧元。因此,尽管电子钱包支付变动成本小,具有很强的规模经济,但由于投资大的特点,在前期建设时面临着市场进入的问题,因而产生电子钱包的使用量小,平均支付成本高的现象。在当前荷兰电子钱包系统5亿个交易量处理上限的条件下,当交易量提升到5亿笔时,电子钱包每笔的支付成本就会小于0.16欧元,远远小于其他几种支付工具的成本[1]。第二,支付工具市场存在网络经济作用的影响。根据双边市场理论[16-17],参与主体对支付工具的使用不仅受到支付成本收益的影响,而且还受到支付工具普及率的影响。银行卡的研究认为,消费者(商户)对银行卡的使用在考虑银行卡支付产生的成本收益的同时,还会考虑接收银行卡支付的商户普及(消费者持卡)情况[18-20]。因而,即使各支付工具成本收益结构表现出各参与主体成本最小或收益最大化的支付金额范围,但用户在支付过程中往往会因为支付对方使用支付工具的情况而不得不选择支付成本大的支付工具,从而导致现实各支付工具支付金额与理论情况下社会成本最小支付金额之间存在较大差异。

总的来看,荷兰支付工具成本调研虽然存在一些不足,但仍然从一定程度上反映了支付工具之间由于成本收益关系,以及各参与主体之间支付工具成本的异同,有助于我们了解这个市场。

四、讨论及相关问题的思考

至今,少数文献研究发现了各种支付工具之间的替代关系,如Humphrey[3]研究发现美国在过去25年的时间里,现金支付占比从1974年的0.31到2000年的0.2,大约下降了1/3。在20世纪70年代,支票替代了部分现金,而在80年代信用卡又替代了部分支票,90年代信用卡同时替代了部分现金和支票;Fung等(2012)[21]对加拿大进行调研发现储值卡用于低于$10的支付,非接触式信用卡则用于$10至$40的支付,且两种非现金支付工具均部分替代了现金的使用。而研究表明,支付工具成本收益,特别是作为显性成本的价格[15,22]和作为隐性成本的时间等因素[8],成为影响用户支付选择的主要因素。为了分析支付工具之间替代关系的本质原因,本文从支付工具成本结构角度,分析支付工具之间的转换金额及支付金额范围。在借鉴以前研究的基础上,本文根据用户使用支付工具成本情况,将支付工具成本分成持有成本和边际成本两大类。其中,边际成本又包含边际固定成本和边际变动成本两种。基于支付工具成本结构,分析了支付工具边际成本及平均成本考虑下,支付工具间的转换金额和支付金额范围。然后,以荷兰为案例,分析了荷兰银行2002年关于支付工具成本的调研结果,该结果在一定程度上证明了支付工具成本结构与支付工具支付金额之间的关系,解释了荷兰各支付工具的实际使用情况的原因。但同时,理论分析结果与实际情况之间还存在着差异,这为本文的进一步分析提出研究方向。

首先,从用户角度看,在进入某支付工具市场时才会考虑支付工具的持有成本,而对于持有多种支付工具的用户,其支付工具的使用选择则仅会考虑边际成本。因此,在分析支付工具成本结构与支付金额范围之间的关系时,不能单纯地只比较边际成本或平均成本,这就提出了什么时候考虑边际成本,什么时候考虑平均成本,以及如何考虑几种成本以真实反映用户支付的问题。

其次,支付工具市场中涉及收付款双方(如消费者和商户),是一个典型的双边市场。在支付工具市场中,单边用户对支付工具的使用会受到对方使用支付工具的影响,这就使得支付工具的整体使用情况又受到支付工具市场结构的影响。因此,在分析用户支付选择时,不仅要考虑支付工具成本结构的影响,还需要考虑市场结构的影响,两者之间有何关系,分别对支付工具市场变化产生了什么样的影响。如何将两者结合起来分析支付工具市场现象等一系列问题不仅有助于了解支付工具市场变化本质原因,且可以有助于该类市场的发展。

再次,从荷兰案例分析可见,支付工具市场中不仅涉及收付款双方,还包括银行、中央银行、银行卡组织等第三方服务机构。多种参与主体之间的交互性使得支付工具成本在各主体间存在转移,即外部成本。各参与主体作为理性的个体经济体,其行为不仅受到内部成本(资源成本)的影响,还会受到外部成本的影响。因此,在分析各参与主体的支付行为时,需将参与主体之间的交互关系,以及作为资源重新分配的外部成本考虑到分析中,这在了解对支付工具市场关系的同时,有助于政府及相关部门进行支付工具价格等相关市场导向性政策的制定。

[1]Brits H,Winder C.Payments Are No Free Lunch[R].2005.De Nederlandsche Bank Occasional Studies.

[2]Gresvik O,Haare H.Costs in the Payment System[J].Norges Bank Economic Bulletin,2009,80(1): 16-27.

[3]Humphrey D B.Replacementof Cash by Cards in U S Consumer Payments[J].Journal of Economics and Business,2004,56(3):211-225.

[4]Calladoy F,Hromcov J,Utrero N.Cash,Paperbased and Electronic Payments:A Theoretical Approach[R].2010.UniversitatdeGirona.

[5]Calladoy F,Utrero N.Towards Economic and Monetary Union:Changing Trends in Payment Systems for New European Members[J].Journal of Financial Transformation,2007,20:168-174.

[6]Raa T t,Shestalova V.Empirical Evidence on Payment Media Costs and Switch Points[J].Journal of Banking&Finance,2004,28(1):203-213.

[7]Segendorf B,Jansson T.The Cost of Consumer Payments in Sweden[R].2012.SverigesRiksbank.

[8]Klee E.How People Pay:Evidence from Grocery Store Data[J].Journal of Monetary Economics, 2008,55(3):526-541.

[9]Arango C,Taylor V.Merchant Acceptance, Costs,and Perceptions of Retail Payments:A Canadian Survey[R].2008.Bank ofCanada.

[10]WhitesellW C.Deposit Banks and the Market for Payment Media[J].Journal of Money,Credit and Banking,1992,24(4):483-498.

[11]Folkertsma C K,Hebbink G E.Cash Managementand the Choice of PaymentMedia:A Critical Survey of the Theory[R].1998:DeNederlandsche Bank.

[12]Pippow I,Schoder D.The Demand for Stored Value Payment Instruments[C].Proceedings of the 34th Hawaii International Conference on System Sciences,2001,Pages.

[13]Shy O,Tarkka J.The Market for Electronic Cash Card[J].Journal of Money,Credit and Banking, 2002,34(2):299-314.

[14]DNB.The Cost of Payments[J].De Nederlandsche Bank Quarterly Bulletin,2004:57-64.

[15]Kosse A.Credit Cards Acceptance and Surchargingby Retailers:A PilotStudy[R].2010.De Nederlandsche Bank.

[16]Armstrong M.Competition in Two-sided Markets[J].The RAND Journalof Economics,2006,37(3): 668-691.

[17]Rochet J-C,Tirole J.Platform Competition in Two-Sided Markets[J].European Economic Association,2003,1(4):990-1029.

[18]Wright J.The Determinants of Optimal Interchange Fees in Payment Systems[J].The Journalof Industrial Economics,2004,52(1):1-26.

[19]胥莉,陈宏民,潘小军.具有双边市场特征的产业中厂商定价策略研究[J].管理科学学报,2009,12(5):10-17.

[20]牛慕鸿.银行卡支付系统的信息成本、兼容使用及交换费[J].金融研究,2010,362(8):81-93.

[21]Fung BSC,Huynh K P,Sabetti L.The Impact of Retail Payment Innovations on Cash Usage:Evidence from Survey Data[R].2012.Bank ofCanada.

[22]Humphrey D B,Kim M,Vale B.Realizing the Gains from Electronic Payments:Costs,Pricing,and Payment Choice[J].Journal of Money,Credit,and Banking,2001,33(2):216-234.

(责任编辑:贾伟)

The continuous evolution of information technology has led to a significant development of new payments instrument.Generally speaking,different payment instruments are applied to different payment amount scopeswhen there are several payment instruments.This study analyzes the relations between payment instruments’payment scopes and cost structures.With analyzing empirical evidence provided by a survey on the costsofpayment instrument in the Netherlands in 2002,some criticalproblems of payment instrumentare promoted.Thework in this paper helps to understand the development ofpayment instrumentmarketaswellas furtheranalyze the phenomenaofpaymentmarket.

ords:payment instrument;coststructure;paymentamount

1003-4625(2014)01-0039-07

F832.5

A

2013-11-03

国家自然科学基金青年项目(71003081),成都信息工程学院科研基金资助成果。

邱甲贤(1983-),女,四川内江人,讲师,博士,研究方向:电子支付和电子商务;田海山(1962-),男,四川成都人,副教授,硕士生导师,研究方向:电子支付;邱科嘉(1992-),女,四川内江人,本科生。