生猪价格缘何“旺季不旺”

2014-07-10虞华

虞 华

(国家统计局盐城调查队,江苏 盐城224005)

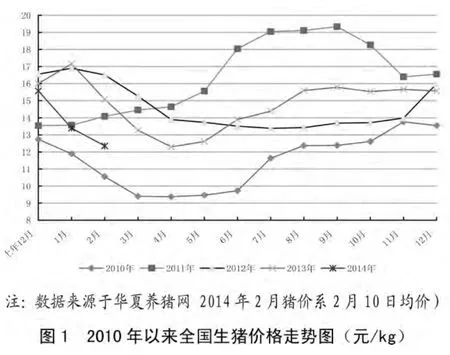

在人们的记忆中,春节是猪肉消费旺季,猪肉价格也往往达到一年中的最高峰。但2014年春节前夕,猪肉的价格却打破了逢节必涨的规律,自2013年12月下旬起,国内生猪价格持续回落,1月份至2月中旬国内猪价更是大幅下挫,大部分地区毛猪价格每千克已跌破14元,甚至跌破12元,个别地区已跌破10元。有人称之为十年来罕见现象。不过,价格调查监测资料显示:春节前生猪价格不升反降的情况并非首次出现,基本上每三四年就有一次,上一次是2009年底2010年春天。

1 生猪价格“旺季不旺”的原因

生猪存栏增多,市场供应量增加,是猪市长期不振的主因;与此同时,猪肉进口增量,终端消费低迷,都给生猪行情带来一定影响。对于春节前猪价持续回落,市场人士认为养殖户年末扎堆出栏、部分地区出现疫情恐慌抛售和储备肉的投放等因素都是行情下行的原因。

1.1 “淡季不淡”透支了旺季行情

2013年的生猪市场较为反常,淡季的时候涨,旺季到了反而跌了。在2013年5、6月发生禽流感事件后,鸡肉等禽类肉品一度无人问津,猪肉成为替代品。这使得猪价在原本属于淡季的三季度不降反升,由于三季度生猪行情看涨,养殖户纷纷补栏,导致这批生猪在2014年春节前集中出栏,造成市场上供应量过剩的局面,引起价格下跌。

1.2 生猪和能繁母猪存栏处于较高水平,总体产能过剩

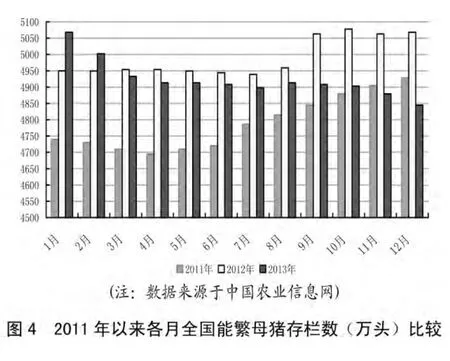

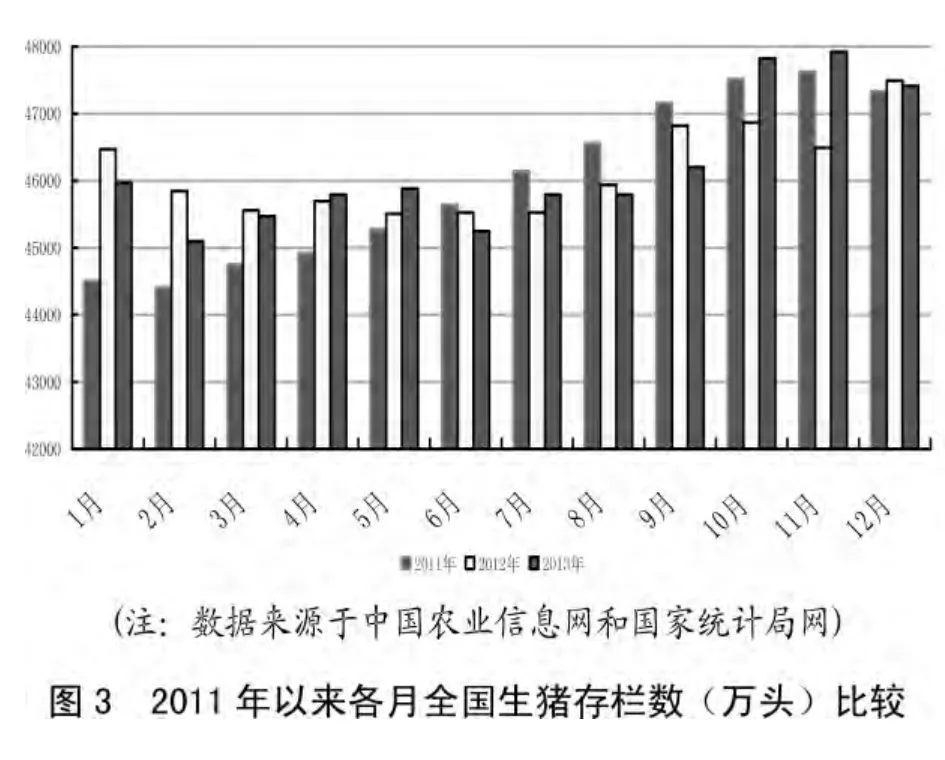

根据国家统计局2014年1月份发布的数据显示,2013年12月底生猪存栏47411万头,同比增长0.4%(图3)。2014年1月16日,农业部公布了2013年12月份4000个监测点生猪存栏信息,12月生猪存栏较上月减少2.4%,比2012年同期下降0.5%;其中,能繁母猪存栏较上月减少0.7%,较2012年同期减少2.7%(图4)。从生猪生产关键要素来看,能繁母猪虽有减少,但并未发生大规模淘汰母猪现象,母猪所占生猪存栏比重仍然处于较高水平,达到4900万头,必然造成产能过剩。

1.3 进口猪肉增多

据农业部市场与经济信息司资料:2013年我国进口猪肉58.4万吨同比增11.7%。低价进口猪肉不仅对终端市场造成冲击,而且还大大影响到流通屠宰企业的实际盈利。

1.4 消费需求受限,拦洪削峰作用明显

一方面,随着中央出台“八项规定”的逐步深入,2014年春节前猪肉集团消费需求清淡。另一方面,暖冬天气抑制了腌制腊肉、香肠的需求,减缓了消费高峰期的到来。

1.5 生活习惯变化,节前囤积猪肉现象改观

随着经济社会的不断发展,人们的生活习惯也在不断变化,以前节前囤积猪肉的现象近些年也有所改观,由于各大商场超市一般大年初二,甚至初一就开始营业,购买猪肉也比较方便,所以现在很少有家庭一次性购买大量猪肉储存。

1.6 比价变动影响

暖冬天气有利于蛋、鱼上市量增加,价格普遍下跌。在比价效应下,居民选择替代消费现象增多。

2 后期猪价整体走势研判

对于生猪产业来讲,循环是一个常见的现象,“旺季不旺”也将可能导致下一个“淡季不淡”。一年涨、一年平、一年跌的生猪价格一直以来被称为猪周期,然而2013年却有些反常。猪价在经历2013年七八月淡季不淡的逆市反弹之后,中秋、国庆两节前后并未出现人们预期的大涨,反而掉头向下,呈现弱势回落态势,于马年春节再陷“旺季不旺”的尴尬。由于供需不平衡,各地生猪价格创下近年来春节新低。由于国储信息的不明确,为节后的生猪行情走势带来诸多不明朗因素。对于春节过后的市场趋势,目前不少业内人士依然持相对保守的看法,毕竟节后市场消费会进一步萎缩。但也要注意到,节前集中性的抛售导致节后市场大猪存栏量下降,加之节前政府已经公示将适时推出收储政策,因此政策面的动态仍是影响未来市场的因素。

从近期生猪市场的走势可以看出,生猪销售方面形势非常不乐观。在春节需求已经逼近最高峰的情况下,猪价仍是如此疲软,折射出总存栏已经处于非常高的水平。春节后进入肉类消费淡季,终端市场消费需求大幅下降,屠宰企业于正月初八以后陆续营业,肉联厂商陆续启动屠宰工作,少量白条猪批发经营,市场交易量缓慢恢复。此外,节前腊味替代仍未结束,节后生猪出栏价格维持年前价格主要受节日反常雨雪天气影响生猪出栏,部分养殖户压栏观望,短期利好猪价稳定。虽然元宵节后民工返程、学生开学利好消费需求的增加,但由于目前生猪市场整体仍将保持供大于求态势,预测全国猪价极有可能像2013年春节后一样出现下跌,而猪价浴火重生或在2014年下半年。2013年底生猪总存栏和能繁母猪存栏量依然维持在较高水平,说明后期供应仍然充裕,猪价承压。这些表明2013年全国大规模的生猪养殖场和企业较为理性和谨慎,大量宰杀母猪现象较少,只是合理淘汰种猪。由于母猪存栏较高,加上2013年夏天仔猪补栏积极性极高,后期生长总存栏量将继续保持高位。此番的高存栏量可能在2014年的5、6月份得到均衡缓解。在当前能繁母猪存栏量、社会养猪积极性等多种因素的作用下,如果不发生大的自然灾害和疫情,预计2014年上半年猪价仍处下跌周期内,当然并不排除节日期间的短暂回调。春节后回落直至2季度末,3季度起生猪价格有望反弹。预计2014年国内生猪价格走势有些形同2013年。2014年的2季度猪价将会震荡回落探底,估计不会出现2010年上半年深度下跌局面,但估计会出现近似于2012年上半年下跌格局,波动幅度也将小于2012年。从各个层面分析,悲观预测2014年生猪全年均价在14.5元/kg左右,不会低于2012年。受刚性需求增速稳中上升影响,生猪供需将趋向平衡,2014年生猪价格中枢有望比2013年整体抬高。