政府会计核算体系与创新研究

2014-07-09张斌

张斌

摘要:在新的历史时期,进一步完善政府会计核算体系,创新体系各要素,是推动政府会计发展的重要举措,而政府会计核算体系的现状,又突出创新政府会计核算体系的现实紧迫性与重要性。本文分析了政府会计核算体系的现状,并基于此,阐述了政府会计核算体系创新的若干建议。本文旨在进一步强化对政府会计核算体系的认识,并为今后相关领域的研究提供一定的参考资料,推动政府会计核算的全面发展。

关键词:新时期 政府会计 核算体系 创新

随着我国社会的不断发展,政府职能的不断转变,如何进一步优化政府会计核算体系,创新河段体系各要素,已成为政府会计发展的重要内容。政府会计具有监控预算执行过程的合规性、提高财政透明度,以及评价政府绩效的重要功能。现阶段,政府会计核算体系仍存在诸多的问题,在很大程度上削弱了会计核算体系的效力及现实价值。对此,应借鉴国外的成功经验,进一步深化我国政府会计核算体系创新,

一、政府会计核算体系现状

近年来,随着我国公共财政管理框架的不断完善,进一步推进政府会计改革,已成为公共财政体系建设的重要内容。当前,政府会计核算体系在诸多方面存在问题,无论是成本核算系统的缺少,还是财政透明度缺乏,都在很大程度上阻碍了政府会计核算体系的构建与完善。在笔者看来,现阶段政府会计核算体系主要存在以下几个方面的问题:

(一)财政缺乏透明度,削弱了会计核算效力

基于《财政透明度手册》而言,政府应真实的向社会公众提供前面的财政信息。对此,政府在财务报告的编制及公布都是向公众提供财政信息的重要渠道,也在很大程度上确保了财政足够的透明度。现阶段,我国的政府会计核算以现金制为确认基础,包括对无法在资产项下予以报告记录的事项,以及未确认负债或不予确认的义务。所以,在新的历史时期,进一步构建以应计为基础的政府会计核算体系,是实现政府财政透明化的重要基础,也是适应社会发展需求的有力举措。

(二)成本核算系统缺乏,难以实现有效的政府绩效评估

我们知道,制定公共产品价格与合理收费的主要依据源于对公共部门的产出与服务进行全面而有效的成本核算。而当前以“现金制”为基础的政府会计,在很大程度上是无法对政府负债及政府资产进行全面而有效的确认。对此,在对政府绩效评估的过程中,既无法核算公共部门的产出成本,也无法将产品产出与成效之间建立良好的考评关系。于是乎,政府在预算资金的使用过程中,存在不同承德浪费问题、不计成本的现状,进而大大削减了现实资金的使用效果。

(三)缺乏有效地集中性预算合规性控制,难以构建全面的预算会计体系

当前,我国现行的预算会计框架缺乏“支出周期”的概念涉及,在总预算会计之中,以记录拨款信息、付款阶段信息为主,而关于核实阶段的相关信息,却难以获取执行过程中所需要的前瞻性或合规性控制等的信息。此外,由于三预算会计存在语言上差异性,于是导致财政总预算难以实现同步化记录,并且核心部门难以对支出机构实现集中的预算执行监管,进而引发财政风险。所以,构建全面的预算会计体系,是实现对预算执行全面而有效监控的重要基础。

二、国外政府会计核算对我国会计核算体系创新的启示

相比于国外政府会计核算,其诸多的成功做法值得我国接近。对此,笔者立足于我国的国情,针对会计核算存在的问题,阐述国外政府会计核算对我国的启示。

(一)构建会计核算的“双轨制”模式

我国会计核算以单一模式为主,表现出注重资金的获取,而缺乏对资金的有效利用。而在国外,其政府会计模式以基金为主体,是一种复合型的会计核算模式。所以,我国在深化政府会计核算体系的创新过程中,可以借鉴国外的模式,构建“双轨制”会计核算模式,不仅规避了单一会计核算模式的诸多问题,而且有效地提高了政府会计核算的有效性,更好地契合我国当前的国情。

(二)会计核算去政治化

会计核算去政治化在国外比较显著,并在一定程度上确保了会计核算的有效性。对此,我国在会计核算体系创新过程中,首先需要将会计核算去政治化,借鉴国外的成功经验,对现有的相关制度进行细化,进一步提高制度的可操作性。

(三)全面设置会计核算要素

在国外,基于基金的会计核算模式,值得我国借鉴。我国要想深入此方面的发展,首先需要增加会计核算的科目,提高政府会计核算的实效性;其次,增加财政预算会计核算内容,规避传统预算方法所存在的弊端。

三、政府会计核算体系的创新

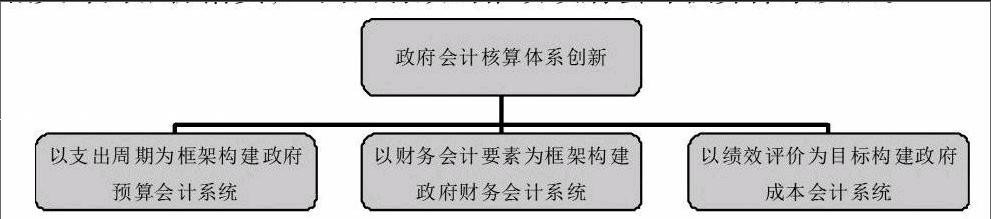

推动政府会计核算体系的改革创新,有着深刻的现实背景,以及诸多的现实问题。在笔者看来,政府会计核算体系的改革创新,应构建好如图1所示的会计系统。并且,政府会计核算体系的创新,涉及诸多方面与领域,这也在很大程度上强调体系创新工作的复杂性与艰巨性,强调相关部门狠抓落实,全面而有效的推动政府会计核算体系发展。

(一)以财务会计要素为框架构建政府财务会计系统

当前,我国正处于改革发展的转型期,以财务会计要素为框架构建政府财务会计系统,在很大程度上满足了政府当前的财务会计需求,同时也提高财务风险管理,增进政府公开透明度的有力保障。

政府资产主要是指政府所控制中的经济资源,并利用这些经济资源提供公众服务,并带来相应的经济利益。按照资产的属性,我们可以将资产分为金融资产和非金融资产。那么,对于非金融资产而言,是政府资产核算最难控制的要点。对此,对非金融资产的计量、确认是对政府资源管理绩效进行评价的重要前提,以更加准确的反应相应资产的耗损程度。

政府负债主要是指政府在过去交易中所需承担的现实义务,在义务履行中所产生的资源流出。对于政府负债核算而言,其控制的难点在于退订义务所致负债的确认与计量。对此,在相关事宜的处理过程中,应参照《社会会政策会计》予以合理的解决。

政府净资产表示政府在履行公共职责中,所具备的持续能力。但是,我们要知道,政府净资产难以真正的反映出政府履行责任的持续能力。这样一来,就强调政府负债及资产的确认要保持两大原则:一是合理性;二是对称性。

(二)以支出周期为框架构建政府预算会计系统

对于政府预算会计系统的构建,关键点在于如何强调全面预算会计的体现。在笔者看来,首先,针对预算会计核算现有的拨款与付款两个阶段,进一步进行拓展,延伸至会计预算执行的整个过程;其次,拓展财政总预算会计交易的记录模式,实现对机构层交易的同步记录。

支出周期及预算要素。对于预算会计核算中的“拨款”与“付款”,基于支出周期可以实现争取的描述。如下图2所示,是支出周期的阶段构成。

图2:支出周期的各阶段构成

而对于预算要素,其主要包括如图3所示的四项预算要素内容。

图3:预算的四项要素

预算会计账户体系的是基于预算的四项要素而设立的,旨在进一步的对“拨款”到“拨款使用”的全过程的监控,进而确保全过程的有效性与合规性。

(三)以绩效评价为目标构建政府成本会计系统

在新的历史时期,公共管理理念更加强调政府业绩的考量,突出业绩与公共资源消耗配比的情况。对此,进一步构建并完善政府成本会计系统,具有现实的重要性与紧迫性。政府成本会计系统的构建,首先需要建立在应计制基础之上,并以绩效评价为目标,全面而有效的核算政府的完全成本。与此同时,其应适应不同政府组织的成本项目,以增强该系统的现实效力。

参考文献:

[1]马慧,周传猛.中外政府会计核算比较研究[J].会计之友,2013;06

[2]韩晓明.对我国政府会计核算方法创新的思考[J].财政研究,2012;12

[3]刘娜,陈社华.会计核算体系创新研究探讨[J].新学术论丛,2013;04