出口企业生产率悖论——基于生产效率两极分化视角的诠释

2014-07-09常永胜刘继森

常永胜,刘继森

(广东外语外贸大学 工商管理学院,广东 广州510006)

一、问题的提出及相关文献分析

如何解释中国企业出口行为与生产效率之间的关系,是学术界研究的热点之一。根据新-新贸易理论,生产率高的企业会选择出口[1],原因来自于两方面:其一是“自我选择效应”,指由于国外市场存在较高的进入壁垒,如运输成本、营销成本等,即只有生产效率高的企业才能跨越进入壁垒顺利进入国外市场,因此企业的自我选择效应决定了出口企业和内销企业的生产率差异;其二是“出口学习效应”,指企业出口时从竞争者那里获取了新的知识,从而使得出口企业的生产效率表现更好[2]。

虽然基于美国[3]、英国[4]、韩国与中国台湾的样本[5]的实证研究支持了新-新贸易理论。但与此相反的是,许多针对中国样本的实证研究反而观察到出口企业的生产率的均值要低于内销企业,存在明显的“出口生产率悖论”(李春顶[6];Lu[7])。因此,一个亟待研究的话题是:如何合理诠释这种悖论。

以往研究从加工贸易企业比重高、市场分割严重等角度,试图对该悖论进行解释[8-9],然而各有侧重,并未形成统一的意见。本文综合以上研究,对“出口生产率悖论”提出了一种更为直观的解释,就是高生产率和低生产率的企业可能并存于出口企业中。其理论出发点是:一方面,高生产率的企业能够负担出口所需各种沉没成本,尤其是高信息不对称成本,因此更容易进行出口活动[1]。另一方面,低生产效率的企业也可能由于集聚效应、市场分割等原因进入出口市场。从集聚效应来看,根据新经济地理学,企业在空间分布明显的产业集聚通过劳动力市场汇集、中间投入品共享和知识溢出降低企业出口的沉没成本,使得企业即使生产效率不够高,也可以进行出口活动[10]。从市场分割来看,由于国内市场的分割,区域间相互开放滞后于对外开放,国内市场经营的固定贸易成本甚至超过了出口的固定成本,导致出口的成本要远高于内销[8-9],从而使得低效率的企业进入出口市场。因此,“出口生产率悖论”可能是出口企业生产效率的两极分化引起的外在实证表现,即相对于内销企业而言,有更高比重的高生产率和低生产率企业并存于出口企业中。

基于此,笔者选择广东省的信息技术企业作为研究对象来解释“出口生产效率悖论”。之所以选择广东省信息技术企业,是基于两方面的考虑:一方面,作为一种高新技术行业,信息技术企业是经济发展的主要驱动力量,生产效率处于各行业的前列。姚洋和章林峰[11]通过行业分类数据系统研究了中国本土出口企业的出口竞争优势与技术变迁,发现中国本土企业在电子电力类产品上的竞争优势表现出上升的趋势。另一方面,珠三角的电子信息产业在空间上表现出一种产业集群的模式[10]。且选择广东省这个经济发展程度较高的地区,资源配置问题不突出以及政府干预的干扰程度较低,这为本文从典型地区与行业这个独特的微观视角,进行“出口生产率悖论”的深入研究提供了一个较好的研究平台。

为了验证该理论假说,本文采用非参数的“相对分布方法”来直接刻画出口企业生产效率的两极分化现象。这样做的优点在于,如果观察到有更高比重的高生产率和低生产率企业同时存在于出口企业中,则意味着生产效率与出口行为并不存在简单的线性关系。接下来,采用面板联立方程模型检验企业出口决策与生产效率的双向联立关系,如果发现企业的生产效率对出口决策并未产生显著的影响,即可以有效支持本文的理论假说,即“出口生产率悖论”来自于出口企业生产效率的两极分化。

对于“出口生产率悖论”之谜,现有研究提出了出口企业中加工贸易比重过高、国内市场市场分割与竞争激烈等解释。从市场分割与贸易成本的角度来看,周世民和沈琪[12]构建了具有中国转轨经济特点的理论模型,证明了市场分割会导致“重出口而轻内销”的中国特有企业类型。朱希伟等[8]以及张杰等[13]的实证分析均支持了市场分割刺激本土企业的出口的理论假说,认为其严重后果就是将中国本土企业中创新能力强、生产效率高的企业挤到了出口市场。从加工贸易的角度来看,戴觅和余淼杰[14]认为“出口生产效率悖论”完全来自于中国大量的加工贸易企业造成的,只要剔除加工贸易企业的影响就能发现出口企业的生产效率更高。李春顶[6]的检验也发现,导致中国行业内的出口企业生产率均值普遍低于内销型企业的现象,发现加工贸易企业大量存在是背后的重要原因。根据这些理论诠释,不难看出出口企业并非单一地表现出高生产效率,低生产效率企业也会由于各种原因加入到出口市场,即出口企业同时存在高效率和低效率的两极分化现象。

二、研究设计

(一)数据描述

本文的数据来源于中国工业企业数据库2005—2007年的企业微观数据,该数据库统计了中国规模以上工业企业的经济数据。依据研究目的,本文选择了广东省,且行业代码为40的通讯设备、计算机及其他电子设备制造业企业作为研究对象(以下简称信息技术企业)。为了处理数据库中存在的错漏和统计口径上的误差[15],对样本进行了如下的筛选:(1)剔除工业增加值或者固定资产净值为负或者为零的企业;(2)剔除同一年中出现两次及以上的企业;(3)剔除出口交货值为负的企业;(4)剔除职工人数小于10人的企业。此外,对于工业增加值、固定资产年均净值,根据各企业所在省份的工业品出厂价格指数和固定资产投资价格指数进行了平减,对其他变量采用消费者价格指数进行平减①由于该数据库涉及年份在2007年之前,在2004年存在缺乏工业增加值、出库交货值和研发费用等的数据缺失问题,且2003年前后数据存在统计口径差异(聂辉华等,2012),因此我们采用了2005—2007年数据进行实证分析。事实上,大量实证研究均采用2005—2007年数据进行实证分析,如周浩和吕锦莎[10]等。。

(二)相对分布方法

对于出口企业与内销企业生产效率的比较,以往常规的研究仅仅简单关注均值水平上的差异[16],但缺失了非常重要一环,即分布上的差异。为此,本文使用Handcock和Morris[17]提出的相对分布方法,对生产效率在出口与内销状态下的相对分布进行比较。相对分布的基本原理如下:设Y0和Y分别为内销企业(参照组)和出口企业(比较组)对应的生产效率,对应的累积分布分别为F0(Y)和F(Y)。定义“相对分布”F=F0(Y),则R∈[0,1]。相对数R的累积分布函数为G(r)=F((r)),0≤r≤1,则其密度函数为,0≤r≤1,它是Y0和Y在参照组Y0的分位数上的密度比率。

相对分布的作用在于能使我们识别出两组样本在分布上的差异。换言之,如果Y0和Y在分布上没有差异,则相对分布R=1;如果Y有比Y0更多(更少)的样本集中在对应的分位数上,则相对分布大于1(小于1)。相对分布可以进一步分解为“位置”(Location)和“形状”(Shape)上的变化。位置的变化指TFP分布在中位数(平均值)上的变动,而形状上的变化指TFP分布在方差、对称性及其他相关分布特征上的差异,而两极分化效应(Plarization)即是其中之一,即有更多的样本聚集在分布的两端。

除了相对分布的图形表示外,两极分化现象也可以构建适当的指标进行描述。本文构造一个相对极化指标(median relative polarization,MRP)来衡量分布的两极化情况

该指数经过标准化后在[-1,1]之间,MRP>0表示两极分化,意味着有更多的样本聚集在两极位置;而MRP<0则意味着中心化,即收敛于中间位置。

接下来,如果我们想进一步观察到底是更高比重的样本分布在右尾还是左尾,则可以将MRP指标分解为左极化指数(LRP)和右极化指数(MRP),其对应的计算公式分别为

其中,ri是按照中位数调整后的对照组小于比较组第i个样本的比例之和,nt是比较组样本个数,具体构造过程参见Handcock和Morris[17]。

(三)面板联立方程模型的设定、检验和估计

由于生产效率和企业出口行为存在双向的因果关系,仅仅利用单方程回归无法处理模型设定中的内生性问题,从而使得估计的系数有偏,而联立方程方法能够有效处理这种联立内生性带来的偏误。因此,结合前文理论研究,本文构造了如下的联立方程模型来处理生产效率与出口行为的双向互动关系

其中,TFP为企业的全要素生产率,Export代指企业的出口变量。考虑到公司微观数据存在个体维度上的特定差异,我们在估计方程考虑了个体固定效应μ1i和μ2i的影响,以控制公司不可观测的个体异质性。ε1it和ε2it是随机扰动项。

针对生产效率TFP的估计,实证研究者主要采用全要素生产率(Total Factor Productivity,TFP)来作为企业生产效率的代理变量。对全要素生产率的估计,现有文献主要采用Olley and Pakes[18](简称OP方法)和Levinsohn and Petrin[19](以下简称LP方法)两种半参数方法。这两种方法的优势在于,能够纠正传统估算全要素生产率过程中产生的同步偏差和因未考虑企业退出行为产生的选择偏差。本文采用LP方法进行生产效率的估计,而将0P方法的结果作为稳健性检验。

对于出口变量Export的设定,这里分别使用两种指标进行衡量,其一是出口参与状态,即出口交货值大于0的企业定义为1,否则定义为0;其二是出口密度,即出口交货值占工业增加值的比重。

借鉴赵伟等[16]、周浩和吕锦莎[10]等相关研究的模型设定,本文采用企业规模、平均工资和存续时间作为控制变量。大规模的企业更容易通过规模经济来承担出口沉没成本,因此预期规模与企业出口决策正相关。企业的平均工资可以作为对劳动力质量的近似替代,由高平均工资代表的高人力资本提升了企业出口倾向和能力。企业存续时间越长,销售渠道和客户资源更加丰富,出口能力也越强。为了保证模型和中参数的可识别性,本文设定研发支出为影响企业生产效率但不影响企业出口行为的变量,企业进行研发活动能提升生产效率[14];但研发支出与企业的出口决策的相关性较弱。企业应交税费可以作为影响出口决策但不影响生产效率的变量,获得出口退税是进行出口活动的重要动机之一,但企业的税收策划对生产效率的影响并不十分直接。

为了确定生产效率和出口行为是否存在相互影响的关系,需要进行变量的内生性检验,即检验方程的联立性,在此基础上才能进行面板联立方程的估计。针对联立性的检验,常用的检验方法是Hausman检验,具体而言,首先就生产效率对整个方程组全部的外生变量进行辅助回归,得到生产效率的估计值和残差resTFP,然后将和resTFP引入到出口行为方程中,通过resTFP的显著性来判断变量的内生性,进而检验方程的联立性。

针对面板数据联立方程模型的估计,可以采用两阶段最小二乘法(2SLS)或三阶段最小二乘法(3SLS)估计算,3SLS估计量比2SLS估计量更有效,所以本文采用三阶段最小二乘法来估计模型。

三、实证结果

(一)出口企业生产效率两极分化的描述

尽管最近大量研究讨论出口企业与内销企业之间生产效率的差异,然而很少有研究讨论两类型企业生产效率的分布差异。事实上,传统研究主要依赖于对出口企业和内销企业均值的比较。笔者首先根据传统研究的思路,对两类企业进行描述性统计,结果见表1。

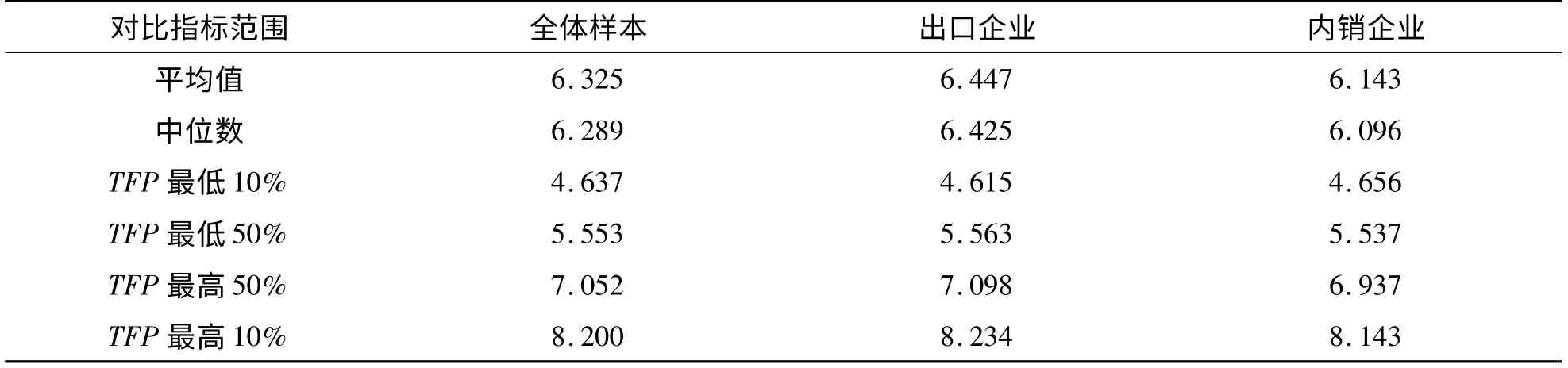

表1 广东省信息技术企业TFP的简单描述性统计

从表1数据可发现,总体上出口企业TFP的平均水平和中位数都要高于内销企业(出口企业TFP的平均值和中位数分别是6.447和6.425,高于内销企业的6.143和6.096)。但如果更进一步,研究TFP不同分位数水平上的出口与内销企业的差异,就会发现不一致的结论。例如,对于TFP最低的10%的样本而言,内销企业的TFP中位数反而更高(内销企业的4.656对出口企业的4.615)。这反映了出口企业并非在所有水平上均高于内销企业,使得本文在简单的中位数比较之外,有必要更加深入讨论出口与内销企业TFP分布状况的差异,这里使用前沿的相对分布方法可以实现该研究目的,结果见图1。

图1 出口与内销企业TFP的相对分布

从图1(a)的两类企业TFP核密度来看,一个直观的印象是出口企业比内销企业TFP分布更加偏右,且出口企业的TFP中位数更高,这意味着出口企业比内销企业的生产效率更高。这种更高的效率主要来自于出口企业低TFP的样本比重较低,更高比重的样本集中在高TFP的区域中,即图形的右半区域。从竖线所表示的中位数来看,实线表示出口企业TFP的中位数水平,要高于虚线所表示的内销企业TFP的中位数。

图1(b)通过相对分布方法来直接比较出口与内销企业TFP的分布差异,从得到的相对分布来看,进一步明晰了出口企业的TFP的右偏。相比而言,相对分布在前6个十分位上都要小于1,这意味着与内销企业相比,出口企业在TFP最低的60%区间里分布的比例更低。而在60%以上的分位数中,出口企业相对分布较高,且相对分布与TFP分位数表现出单调递增的趋势,在生产效率最高的10%样本中,出口企业的比重要比内销企业高50%。

为了深入探索出口企业与内销企业生产效率的分布到底相差在哪些方面,到底是因为更高的中位数导致的平行位移,还是峰度减少产生的两极分化,本文通过将分布差异分解为位置的变化与分布的变化来进行探讨。

从图1(c)位置的变化分解来看,出口企业与内销企业TFP分布的差异之一来自于中位数的差异,出口企业更高的TFP部分来自于各个等分组内中位点的差异。尤其对于生产率最高的那40%样本而言(即第6分位数到第10分位数),出口企业TFP的相对分布要明显大于1。但对于TFP最低的20%样本而言,出口企业TFP中位数甚至不到内销企业的一半,这表明,虽然整体上出口企业的TFP更高,但主要来自于高TFP的拉动作用,而并非在各个水平上均显著更高。

从图1(d)分布的变化分解来看,即使不考虑出口企业TFP平均水平高于出口企业的现状,仅从分布来看,相对于内销企业的分布情况而言,出口企业有更多的样本出现在分布的尾端,具体在TFP最低的20%上和在最高的30%上相对分布都大于1。这表明出口企业的生产效率存在明显的两极分化现象,这是本文最重要的发现。这种出口企业TFP分布的两极分化,可能来自于前文研究中提及的原因,例如出口加工贸易样本的大量存在使得出口企业有较高比重的样本集中在低TFP的左尾,而真正有竞争能力的高生产率企业的存在使得出口企业也有较高比重的样本集中在高TFP的右尾,从而出现了出口企业生产效率的两极分化现象。

除了直观的图形表现以外,相对分布统计量也可以得到类似的结果。从中位相对极化指标来看,MRP为0.005,大于0,这意味着整体上出口企业生产效率存在两极分化的现象;而具体到低生产效率和高生产效率部分,低端相对极化指数LRP为0.003,而高端相对极化指数URP为0.008,也均大于0,意味着相对于内销企业而言,出口企业会更加向分布的左端(低端)和分布的右端(高端)进行集聚,表现出明显的两极分化的态势。

本文的研究与范剑勇和冯猛[20]的研究存在不少一致之处,均发现相对内销企业而言,出口企业的TFP分布更加偏右。而且他们进一步分组后发现,低出口密度的企业分布最向右偏,而高出口密度的企业分布却最向左偏。且内销企业与最高出口密度的企业在偏度上差异不大,但在峰度上却更加集中。与他们的研究相比,我们更进一步,首次清楚地描述并验证了出口企业的TFP总体提高与两极分化明显并存的事实。

(二)面板联立方程的实证结果

由相对分布方法可以看到,相比较内销企业而言,出口企业的TFP虽然总体较高,但存在明显的两极分化,即有更高比重的高生产效率和低生产效率企业都参与出口活动。正是由于这种两极分化,使得生产效率与出口决策并不一定存在简单线性关系。本文采用面板的联立方程方法,对模型(5)进行联合估计,来检验该理论假说。

对模型联立性的检验发现,resTFP的t值检验量为1.86,在10%的水平上显著,拒绝了不存在联立性的原假设,说明使用联立方程模型是合理的。面板联立方程的实证结果见表2。从生产率方程来看,企业的出口行为显著提高了生产效率。企业从不参与转换到参与出口,生产效率可以上升0.26;假设企业的出口水平上升10%,则可以带来全要素生产率0.68的增加。这表明,企业通过出口学习行为,在国际化市场中提升了自身的生产效率,支持了“出口学习效应”的存在。戴觅和余淼杰的研究[14]估计得到结论:在出口当年,企业生产效率会提升2%,本文估计的结果相比来说更高。

但是从出口方程来看,全要素生产效率并未对出口决策和出口密度产生显著的影响。对于高生产企业而言,高生产效率能够有效帮助企业跨越沉没成本;而对于低生产效率的企业而言,由于得益于珠三角地区电子信息产业的集群效应,信息搜集成本的降低和营销成本的减少,能够大大提高企业出口的可能性。本文的结论与王华等[21]的结论相一致,均有效支持了“出口学习效应”,而不支持“自选择效应”。该结论与张杰等[22]相反,他们采用类似方法,却发现出口不是促进企业生产效率增长的因素,但生产效率却是促进本土企业出口的因素。结论的差异主要来自于广东省与江苏省企业在出口模式和动机的显著差异,张杰等[13]使用的是江苏本土制造企业的调查数据,而本文采用了中国工业企业中广东省信息技术企业数据;此外估计方法的差异也可能导致结果的不一致。

从控制变量表现来看,企业的规模也显著影响了出口水平,规模越大的企业出口越高,支持了出口行为规模经济的存在,规模大的企业有更为深厚的管理经验和协作能力。同时,企业规模越大,则相比而言其沉没成本就越小,越有利于企业突破沉没成本进入出口市场。企业的存续时间并未对生产效率产生显著的影响,可能与高新技术企业的生产主要来自于基础研究中的技术突破,并非像制造业企业那样依赖于销售渠道的积累和学习模仿。同时,企业的人均工资对生产效率产生了显著的正影响。在信息技术企业中,最重要的资本就是人力资本,高工资意味着企业雇佣的人技术和经验更高,人力资本投入更多,因此企业生产效率会更高。但另一方面,企业个体的研发活动并未对生产效率产生显著的影响。原因可能来自于研发活动力度非常弱,占企业产出的比重过低,并未对生产效率的提高产生实质性的效应。

表2 生产效率与出口决策的面板联立方程估计

(三)稳健性检验

本文从生产效率的估计方法角度为实证结果提供了稳健性检验,具体而言,采用OP方法重新构造了工业企业的生产效率大小,结果同样发现,在考虑了生产效率和出口行为的联立内生性的条件下,出口行为显著提升了企业的生产效率,但反过来,企业的生产效率并不能显著影响企业出口决策和出口水平,支持了本文实证结果的稳健性。

四、结论和研究展望

本文基于2005—2007年广东省信息技术企业微观数据,采用相对分布方法研究出口与内销企业在生产效率分布上的差异,继而使用面板联立方程模型处理出口决策与生产率之间的双向因果关系。研究发现:(1)相比内销企业而言,出口企业的平均生产效率更高,但离散程度也更大,表现出明显的“两极分化”现象,即低生产效率和高生产效率的企业并存于出口企业中。(2)在考虑生产效率与企业出口决策双向互动关系的条件下,发现出口显著提升了企业的生产效率,但反过来,生产效率并未对企业的出口水平产生显著的影响。由此,本文引申出的一个政策含义是:政府应积极支持企业进行提高生产率,帮助其突破低生产率门槛,促使更多的出口企业从低生产效率区间跨越到高生产效率区间,从而进入国外市场后能获得更多的出口学习效应。本文的结论为中国存在的“出口生产率悖论”提供了一种可能的解释,为该领域的研究提供了一个具有代表性地区和行业的经验证据。

本文的主要创新在于:其一,采用相对分布方法来刻画出口企业生产效率的两极分化现象。以往研究仅仅简单比较了出口企业与内销企业的生产效率在均值水平或者是中位数上的差异[23],并未深入到两者生产效率分布差异的层面。而相对分布方法的优势在于:比较分布情况比均值情况能反映出更多的信息,研究企业生产率在分布上的变化,因此,在相对分布方法的研究框架内,可以为“出口生产率悖论”提供了一种有效的解释。

其二,采用面板联立方程方法检验生产效率与出口行为的双向互动关系。现有研究既发现生产效率影响了企业的出口决策[16],也发现出口影响了企业的生产率[9],这意味着:出口和生产效率存在双向互动关系。但令人遗憾的是,以往的研究要么忽略了这种关系,并未专门对两者的双向互动展开研究,而仅有的研究也是基于截面数据进行的联立方程回归,并未在面板模型的框架下进行处理,忽视了企业个体异质性的影响[22]。而本文采用面板联立方程方法,针对工业企业数据处理这种双向互动的关系,弥补了现有研究的另一个不足,得到的实证结果更为可信。

有待进一步研究的方向有如下几个方面:首先,本文只是观察到出口企业的生产效率存在明显的两极分化现象,但对两极分化背后影响因素和内在机理并未深入探讨,因此研究生产效率极化影响因素是一个可能的扩展方向。其次,出口目的地的市场状况也可能会对企业的出口学习效应和自选择效应产生影响,因此从细分出口市场的视角来考察企业出口行为和生产率之间的关系也将是一个可能的研究方向。

[1]MelitzM.J.The Impactof Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J].Econometrica,2003,71(6):1695-1725.

[2]Park A.D.,Yang X.,Shi Y.Jiang.Exporting and Firm Performance:Chinese Exportersand the Asian Financial Crisis[J].The Review of Economics and Statistics,2010,92(4):822-842.

[3]Bernard A.B.,J.Bradford Jensen.Exceptional Exporter Performance:Cause,Effect,or Both?[J].Journal of International Economics,1999,47(1):1-25.

[4]Greenaway D.,R.Kneller.Exporting and Productivity in the United Kingdom[J].Oxford Review of Economic Policy,2004,20(3):358-371.

[5]Aw B.Y.,S.Chung M.J.Roberts.Productivity and Turnover in the ExportMarket:Micro-level Evidence from the Republic of Korea and Taiwan(China)[J].TheWorld Bank Economic Review,2000,14(1):65-90.

[6]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7):64-81.

[7]Lu D.Exceptional Exporter Performance?Evidence from Chinese Manufacturing Firms[R].Manuscript,University of Chicago,2010.

[8]朱希伟,金祥荣,罗德明.国内市场分割与中国的出口贸易扩张[J].经济研究,2005(12):68-76.

[9]张杰,李勇,刘志彪.出口促进中国企业生产率提高吗?——来自中国本土制造业企业的经验证据:1999—2003[J].管理世界,2009(12):11-26.

[10]周浩,吕锦莎.中国出口企业的生产率悖论——来自广东产业集群出口溢出的证据[J].国际经贸探索,2013(11):65-80.

[11]姚洋,章林峰.中国本土企业出口竞争优势和技术变迁分析[J].世界经济,2008(3):3-11.

[12]周世民,沈琪.中国出口企业的“生产率之谜”:理论解释[J].宏观经济研究,2013(7):26-31.

[13]张杰,张培丽,黄泰岩.市场分割推动了中国企业出口吗?[J].经济研究,2010(8):29-41.

[14]戴觅,余淼杰.企业出口前研发投入,出口及生产率进步——来自中国制造业企业的证据[J].经济学季刊,2012(1):211-230.

[15]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[16]赵伟,赵金亮,韩媛媛.异质性,沉没成本与中国企业出口决定:来自中国微观企业的经验证据[J].世界经济,2011(4):62-79.

[17]Handcock M.S.,M.Morris.Relative Distribution Methods[J].Sociological Methodology,1998,28(1):53-97.

[18]Olley G.S.,A.Pakes.The Dynamicsof Productivity in the Telecommunications Equipment Industry[J].Econometrica:Journal of the Econometric Society,1996,64(6):1263-1297.

[19]Levinsohn J.,A.Petrin.Estimating Production Functions Using Inputs to Control for Unobservables[J].The Review of Economic Studies,2003,70(2):317-341.

[20]范剑勇,冯猛.中国制造业出口企业生产率悖论之谜:基于出口密度差别上的检验[J].管理世界,2013(8):16-29.

[21]王华,许和连,杨晶晶.出口,异质性与企业生产率——来自中国企业层面的证据[J].财经研究,2011(6):36-46.

[22]张杰,李勇,刘志彪.出口与中国本土企业生产率[J].管理世界,2008(11):50-64.

[23]汤二子,李影,张海英.异质性企业,出口与“生产率悖论”——基于2007年中国制造业企业层面的证据[J].南开经济研究,2012(3):79-96.