中国黄金期货保证金水平

——基于非正态分布下的研究

2014-07-05陈秋雨JangWooPARK

陈秋雨,Jang Woo PARK

(1.西交利物浦大学国际商学院,江苏 苏州 215123;2.上海期货交易所发展研究中心,上海 200122)

中国黄金期货保证金水平

——基于非正态分布下的研究

陈秋雨1,Jang Woo PARK2

(1.西交利物浦大学国际商学院,江苏 苏州 215123;2.上海期货交易所发展研究中心,上海 200122)

中国目前静态的期货保证金水平只是一个经验数字,对价格波动并不敏感,大部分时间投资者资金被过度占用,当市场波动剧烈时又不能覆盖足够的风险。本文研究了基于非正态分布下黄金期货保证金水平,利用广义极值分布和广义帕累托分布来拟合尾部风险。结果显示:黄金期货存在尖峰厚尾现象,在考虑流动性风险后,现有的保证金水平有下调空间,应设定为4.38%,当风险加大时应提高到5.15%。

黄金期货;保证金水平;广义极值分布;广义帕累托分布

一、引 言

保证金水平的合理设置是期货市场制度建设的重要环节。保证金设置过低容易导致违约,使交易所或经纪商面临较高的市场风险,保证金设置过高则会增加投资者交易成本,降低市场流动性。

我国期货市场的保证金采取静态方法,分为结算保证金和交易保证金。结算保证金是按总额固定收取,初始保证金是投资者参与交易时必须存入其保证金账户的金额,一般为5%-8%,各期货公司会在此基础上向客户加收2%-5%。这种静态的保证金水平对价格波动并不敏感,多数时候投资者资金被占用,但在少数市场波动剧烈的时间内,又不能覆盖足够的风险,因此这种比例保证金缺乏效率。目前,黄金期货的交易保证金为7%,各期货公司在此基础上再加3%-5%不等。本文的主要贡献在于以黄金期货这种融商品属性、货币属性、金融属性于一体的特殊期货品种为研究对象,首先研究其分布特征,使用基于非正态分布的极值理论来研究合理的保证金水平,同时将基于正态分布下的风险值与其进行比较分析,在有效覆盖风险的同时,提高资金使用效率,为将来进一步实行投资组合化、跨交易所交叉保证金制度奠定基础,并对其他期货品种有较强的示范作用。

二、文献综述

(一)基于极值理论的VaR风险测量

早期的极值理论研究代表者主要有Tippett、Fisher、Frechet、Gumbel、Weibull等人。他们对极值理论作出了巨大的贡献,并构造了Gumbel、Frechet和Weibull分布。Jenkinson(1955)[1]年将上面的三种分布整合成一个形式,即广义极值分布(GEV)。McNeil(1999)[2]根据样本资料选取方法的不同把极值理论分为区块极大值法(BMM)和超越门槛值法(POT)。Jorion(2000)[3]认为极值理论不需要事先对样本的分布进行假设,更能捕捉尾部的性质,降低了模型的风险,并且认为极值理论特别适合于计算高置信水平的风险值。Longin(2000)[4]对S&P500指数日收盘价进行研究,结果显示两端均有厚尾现象,并强调极值理论优于其他方法。Pickands(1975)[5]的研究认为超过门槛值的极值分布服从广义帕累托分布(GPD)。Viviana(2003)[6]对智利股价指数、汇率和国库券等数据进行研究,证明条件帕累托分布是计算风险值的最好方法。Ramazan等(2003)[7]实证表明在S&P500指数中,条件帕累托分布的估计效果让人满意。Cotter(2007)[8]对欧洲十二种股票指数期货运用了BMM方法分析,结果发现无条件单期和多期估计偏离了正态分布假设,从而认为极值方法的结果比其他方法更为可靠。

(二)国外内黄金期货研究状况

总体上,学者注重对商品期货、国债、外汇等期货品种的研究,而对黄金期货的研究相对较少。Melvin&Sultan(1990)[9]检验了黄金市场上南非政治动乱、石油价格和时变的黄金期货风险溢价之间的关系。Kocagil(1997)[10]利用1980-1990年间的四种金属数据,研究发现黄金期货的投机活动没有起到稳定现货市场的作用。Adrangi等(2000)[11]研究了黄金和白银价差之间价格发现的战略挂钩关系。Chatrath等(2001)[12]检验了黄金期货的低维混沌现象,发现其存在很强的非线性相依证据。Lucey等(2006)[13]研究了黄金期货和白银期货间的动态协整关系以及黄金期货的季节性。Spyrou等(2006)[14]对黄金期货市场中投资者对信息冲击的反应进行了分析,结果显示黄金期货合约对负的价格冲击反应不足。Xu、Nordén&Hagströmer(2010)[15]检验了上海期货交易所黄金期货的套期保值效果,发现套保行为降低了黄金现货波动88%的方差。侯心强(2008)[16]、于虎山(2009)[17]、赵蕊(2009)[18]等采用一百多个数据分析黄金期货市场的有效性。田志朋等(2009)[19]用85个样本研究黄金期现价格的关系。李媛(2009)[20]发现中美黄金期货市场价格之间高度正相关,纽约黄金期货价格单向引导上海黄金期货价格。刘鸿杰等(2011)[21]通过计算关联维度等特征参数,证明黄金期货价格具有混沌特征,并用神经网络进行预测,效果较为满意。

目前国内黄金期货的研究存在两方面的不足:一是研究样本连续时间序列的构造没有考虑我国黄金期货交易只有6月份和12月份合约活跃的特殊现象,可能会导致结果的不稳健;二是大部分研究停留在市场功能发挥和价格关联上,对于黄金期货定量风险控制极少涉及,尤其是保证金的研究目前尚属于空白。

三、研究方法

现实中,人们往往关注一些普遍存在、经常发生的事情,而忽视那些不容易出现的事件,事实上,这些事件虽然是小概率事件,但一旦发生,结果将是毁灭性的。根据样本资料选取方法的不同而有区块极大值法(BMM)和超越门槛值法(POT)(McNeil,1999)。

(一)广义极值分布——区块极大值法(BMM)

BMM是一种较为传统的极值方法,主要思想是将样本分为n个区间,每个区间找出极大值或极小值,这些极值渐近地服从广义极值分布(GEV),并用GEV去估算其参数。从极小值的角度出发,当极值出现的概率以指数的速度快速衰减时,也即尾部参数k=0时属于Gumbel分布;当衰减速度以幂的形式缓慢衰减且k<0时属于Frechet分布;如果以幂的形式缓慢衰减且k>0时属于Weibull分布。对于金融资产风险管理而言,感兴趣的是Frechet分布。以上三个方程有一个统一的形式,使人们在建模之前不必对其参数进行预先估计并做分布选择,这个统一的形式就是广义极值分布(GEV):

BMM方法首先将样本区分为g个子区间,其中g=T/n,T为样本容量,n为子区间长度。每个子区间选取最小值,然后用广义极值分布求出参数,最后计算出VaR值。极值分布包含了三个重要的参数,分别为形状参数、尺度参数和位置参数,本文采用极大似然法来估计。计算VaR方法如式(2)所示:

(二)广义帕累托分布——超越门槛值法(POT)

POT无需对样本进行分区,还可以将其他的解释变量纳入模型。POT着重研究的是超过某个门槛值η的超出量以及超越的时间,以处理波动聚集性问题。本文选择正的门槛值以表示研究极大值的超越情况,超越了正的门槛值表示空头头寸持有者的损失。用x=rt-η表示超越量,则rt≤x +η在r>η的条件下概率及其累积分布函数G(x)则分别由式(3)和(4)表示:

当k=0时,GPD退化为指数分布,是薄尾的;当k≠0时,GPD为Frechet簇分布,是厚尾的,如果k>0,则属于Frechet分布下的帕累托分布,如果k<0则属于帕累托分布Ⅱ型,其中φ(η)= α-k(η-β)。参数求得后即可根据式(5)求得VaR值,其中T为样本容量,Nη为超越门槛值的次数,q为置信水平。

四、样本和数据

由于黄金期货只有6月份和12月份合约交易较为活跃,而黄金期货主力合约是当日所有交易的黄金期货品种合约中持仓量最大的合约,能反映黄金期货价格重心的变化以及市场趋势,并且是连续数据,避免了不同合约之间连接时的价格跳跃问题,因此本文选取上海期货交易所2008年1月9日至2012年4月10日共1033个黄金期货主力合约收盘价数据。数据处理使用S-p lus8软件。

对黄金期货收盘价进行ADF单位根检验和KPSS单位根检验,检验结果均无法拒绝存在单位根的原假设,即黄金期货主力合约序列是不平稳的,有必要对数据进行平稳性处理,使用对数收益率rt=ln pt-ln pt-1,其中pt为第t日的收盘价,pt-1是第t-1日的收盘价,处理后样本数为1032个。对对数收益率进行ADF单位根检验和KPSS单位根检验,检验结果均显著,拒绝存在单位根的原假设,即黄金期货主力合约序列是一阶单整的。

对黄金期货主力合约日对数收益率进行基本统计量检验和Jarque-Bera(JB)正态性检验,表1显示日对数收益率序列并非正态分布且具有尖峰厚尾现象。图1说明数据存在厚尾现象,并非服从正态分布,发生极端值的概率高于正常市场。

图1 QQ图

表1 对数收益率基本统计量

五、实证结果

(一)基于非正态分布下的风险管理

1.广义极值分布——区块极大值法(BMM)

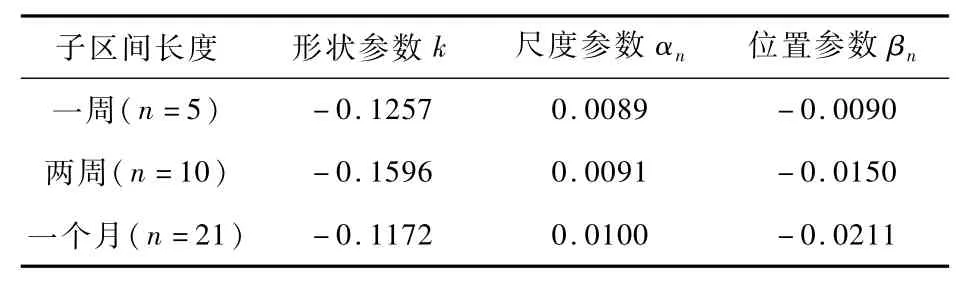

本文采用极大似然法估计,子区间分别选择5天、10天和21天,代表一周、两周和一个月的间隔,对于剩余的少量不足以构成一个完整子区间的样本采取舍去的方法处理。参数计算结果见表2。

由表2得知以一周为子区间长度,形状参数为-0.1257;以两周为区间长度,形状参数为-0.1596;以一个月为子区间长度,形状参数为-0.1172;三种不同的子区间的形状参数k均小于零,属于Frechet分布,也即厚尾分布。由此求得广义极值分布的VaR(表3)。

表2 极小值分布的参数估算结果

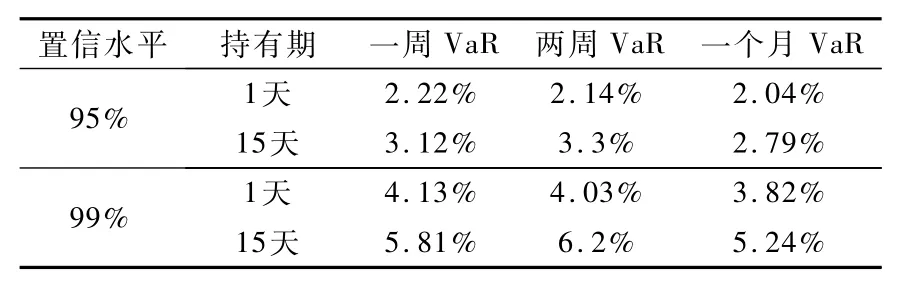

表3 BMM方法估算的VaR

表3结果显示,无论是一周、两周或一个月长度的子区间,15天的VaR必然比1天的VaR大,表明持有时间越长,承担的风险越大,符合现实;不同的风险厌恶者对应的VaR不同,风险厌恶大(99%概率)的投资者所面对的VaR必然比风险厌恶小(95%概率)的投资者要大。

图2 三种不同子区间长度的残差散点图和QQ图

图2为不同n取值时的残差散点图和QQ图,三个散点图都未发现明显的趋势,而子区间长度为一周QQ图从中部开始偏离直线,子区间长度为一个月的拟合效果最好,说明用BMM方法来计算VaR的最佳子区间长度为21天,也就是一个月,其95%和99%一天的VaR分别是2.04%和3.82%。

用BMM方法进行VaR计算很大程度上依赖于子区间长度n的选择,从极值分布的角度出发,n应尽可能大才能保证最小值服从极值分布,但n增大,样本量T不变,意味着区间个数g变小,g是估计形状参数、尺度参数和位置参数的有效样本量,如果g太小,估计的三个参数可能产生较大的偏误,因此必须在n和g之间作出妥协,并检验拟合效果以确保估计的准确性。

2.广义帕累托分布——超越门槛值法(POT)

门槛值的选择是POT方法的关键,门槛值的不同使得形状参数k也不同,不同风险厌恶的投资者有不同的门槛值,而且η不仅仅是个统计问题,还跟实际观测到的数据密切关联。本文采用平均超越图(Mean Excess Function)来选择门槛值η。

图3显示在0.022之前,曲线呈直线状态,之后呈非线性状态,最终选择门槛值η为0.022,超越样本占全部样本的5.427%,参数计算结果如表4所示。

图3 平均超越图

表4 η=0.022时POT方法参数估计结果

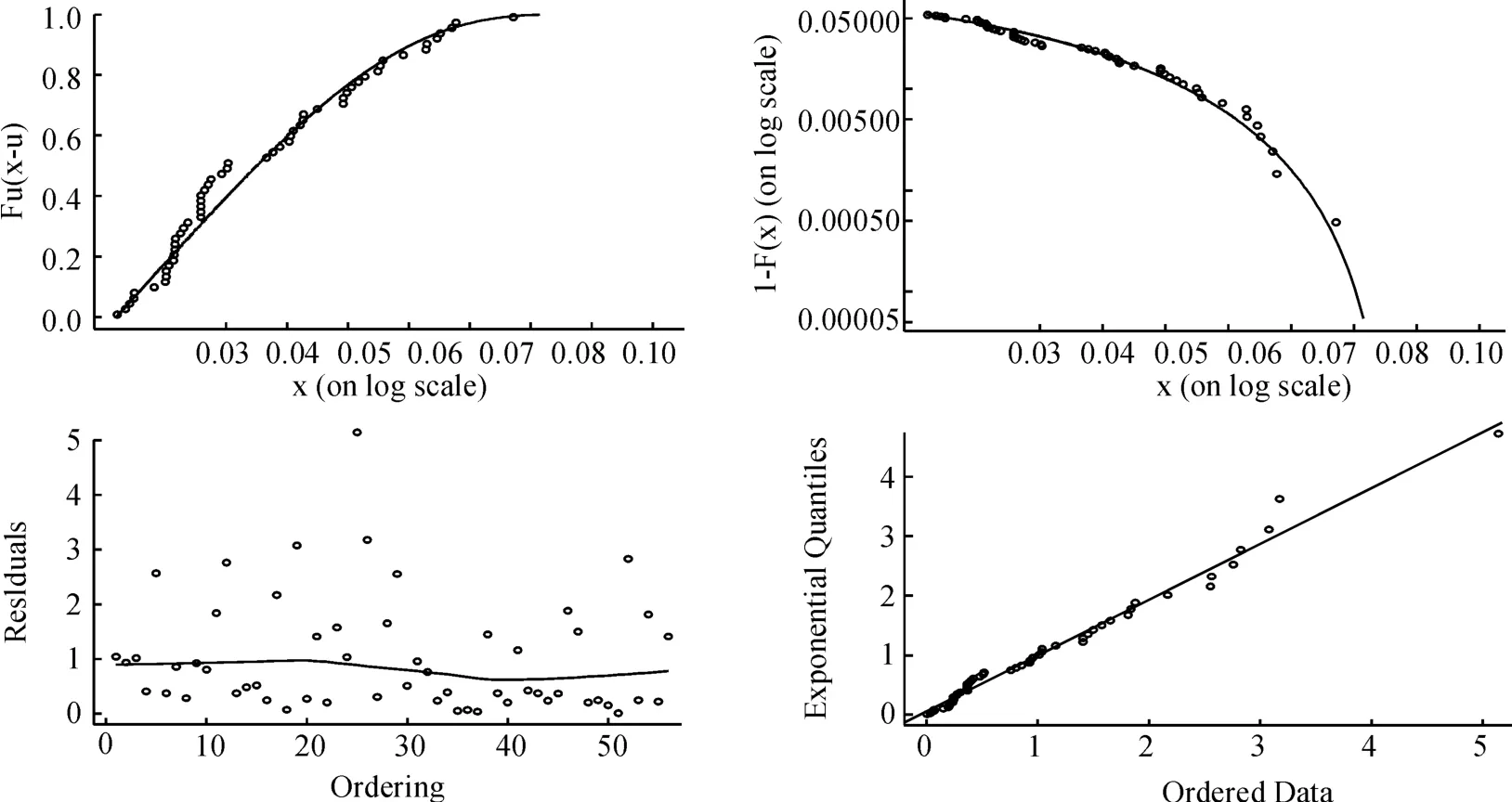

表4显示k>0,表明超越量的分布为帕累托分布。由POT方法拟合的四个诊断检验图(图4)可知,无论是超越分布图还是尾概率估计图都与图中的曲线较为吻合,残差散点图显示散点的分布没有明显的趋势,而残差QQ图也与直线较为吻合,拟合效果较好,说明GPD拟合效果较为理想。

图4 超越分布图、尾概率估计、残差散点图和QQ图

表5的估算结果意味着在95%的置信水平下,投资者所遭受的潜在损失小于或等于2.34%,而在99%置信水平下则为4.48%。由于此处对数收益率的均值为0.000401,接近于零,经检验后并不拒绝为零的假设,因此采用未去均值方法计算。

(二)基于正态分布下的风险管理——RiskMetrics模型

为作比较,本文同时使用J.P.Morgen集团所创立的RiskMetrics模型来研究基于正态分布下的黄金期货风险值。该模型有两个前提条件:一是经过规范后的连续复合收益率是服从正态分布的;二是其条件波动方差为求和GARCH模型(IGARCH),即两系数之和等于1,表示为:

假设zq为标准正态分布分位数,下标q代表概率,σt+1为式(1)中的向前预测一步的标准差,则对数收益率的VaR可表示为:

表6 RiskMetrics估算结果

实证结果见表6,用S-plus8中的mgarch命令可得α=0.04992,则1-α= 0.95008,向前一步预测的标准差σt+1= 0.010635,则该投资者95%和99%的置信水平下1天的VaR分别为0.0175和0.0248。

六、总结及建议

基于非正态分布的RiskMetrics的风险值比非正态分布极值理论所得到的风险值小,究其原因在于RiskMetrics假设收益率服从正态分布,这与客观事实并不吻合,在忽然出现剧烈波动时VaR值并不是很精确;另外它很难有效处理尖峰厚尾现象和剧烈波动的非线性问题,往往会低估风险的真实水平。

基于广义极值分布的BMM方法虽然在正确选择子区间长度n的情况下能给出较为准确的风险值,但是n的选择并没有科学的方法,具有很强的主观性,计算结果会因为取值的不同而出现较大差别,所以很难把握;而在分区的过程中每个区间只选择最小的值,但波动极有可能存在聚集性,也就是一个大的波动之后紧接着又是一个较大的波动,这样可能使得一个区间中次大的波动被忽略;同时BMM方法没有考虑其他解释变量的影响。基于广义帕累托分布的POT方法并不依赖于子区间长度n的选择,能有效地处理波动聚集性问题,同时还可以将其他的解释变量纳入模型,从而克服了BMM的缺陷。

鉴于目前经济运行并不平稳,应将BMM99%置信水平的保证金作为普通交易保证金水平,即3.81%;当市场风险加大时,应将POT 99%置信水平的保证金作为谨慎交易保证金水平,即4.48%。

以上的测量仅仅基于市场波动风险,并没考虑流动性风险。Lawrence和Robinson(1997)[22]认为,忽视流动性风险可能会造成整体风险约15%的低估。如果将流动性风险考虑进去,则普通交易保证金水平应为4.38%,而谨慎交易保证金水平应为5.15%,根据回溯测试,两者可分别覆盖99%和99.5%以上的价格波动,可见目前的中国黄金期货保证金水平尚有下调的空间。下调黄金期货保证金水平有利于降低投资者成本、提高黄金期货交易的流动性,同时覆盖足够的风险。考虑到目前的现状,实行每日调整尚未成熟,建议每三个月更新模型数据,从而实现保证金动态管理。

[1]Jenkinson,A.F.The frequency distribution of the annualmaximum(orminimum)values ofmeteorological elements[J].QuarterlyJournal of the Royal Meteorological Society,1955,81(348):158-171.

[2]McNeil,A.J.&Frey,R.Estimation of tail-related risk measures for heteroscedastic financial time series:An extreme value approach[J].Journal of Empirical Finance,1999,7,pp.271-300.

[3]Jorion,P.Value at Risk[M].NewYork:McGraw-Hill,2000.

[4]Longin,F.M.From value at risk to stress testing:the extreme value approach[J].Journalof Baking and Finance,2000,24,pp.1097-1130.

[5]Pickands,J.Statistical inference using extreme order statistics[J].Annals of Statistics,1975,3,pp.119-131.

[6]Viviana,F.Extreme value theory and value at risk[J].Revista de Analisis Economico,2003,18(1):57-85.

[7]Ramazan,G.,Frank,S.&Ulugülyagci,A.High volatility,thick tail and extreme value theory in value-at-risk estimation[J]. Mathematics and Economics,2003,33(2):337-356.

[8]Cotter,J.Varying the VaR for unconditional and conditional environments[J].Journal of International Money and Finance,2007,26,pp.1338-1354.

[9]Melvin,M.&Sultan,J.South African political unrest,oil prices,and the time varying risk premium in the gold futuresmarket[J]. The Journal of Futures Markets,1990,10(2):103-111.

[10]Kocagil,A.E.Does futures speculation stabilize spot prices?Evidence from metals markets[J].Applied Financial Economics,1997,7,pp.115-125.

[11]Adrangi,B.,Chatrath,A.&David,R.C.Price discovery in strategically-linked markets:the case of the gold-silver spread[J]. Applied Financial Economics,2000,10,pp.227-234.

[12]Chatrath,A.,Adrangi,B.&Shank,T.Nonlinear dependence in gold and silver futures:is it chaos?[J].American Economist,2001,45,pp.25-32.

[13]Lucey,B.M.&Tully,E.The evolving relationship between gold and silver 1978-2002:evidence from a dynamic cointegration analysis:a note[J].Applied Financial Economics Letters,2006,2,pp.47-53.

[14]Spyrou,S.Unobservable information and behavioural patterns in futuresmarkets:the case for brent crude oil,gold and robusta coffee contracts[J].Derivatives Use,Trading&Regulation,2006,12(1-2):48-58.

[15]Xu,C.,Nordén,L.,&Hagstr?mer,B.A lchemy in the 21st century:hedging with gold futures[R].Working paper,2010.

[16]侯心强.我国黄金期货市场流动性研究[D].广州:暨南大学硕士学位论文,2008.

[17]于虎山,秦学志.上海黄金期货市场有效性的实证分析[J].价值工程,2009,(1):19-22.

[18]赵蕊.我国黄金期货市场功能发挥的实证研究[J].金融发展研究,2009,(3):70-73.

[19]田志朋,朱国彦.中国黄金市场期货与现货价格关系实证研究[J].山东工商学院学报,2009,(2):76-81.

[20]李媛.中美黄金期货市场价格关系实证研究[J].经济研究导刊,2009,(15):53-54.

[21]刘鸿杰,黄东卫,王永昭.黄金期货价格的混沌动力学分析与预测[J].天津工业大学学报,2011,(3):85-88.

[22]Lawrence,C.,Robinson.G.Liquidity,dynamic hedging and value at risk[J].Risk Management for Financial Institutions,1997,pp.63-72.

A Study of China's Gold Futures Margin Levels——Based on Abnormal Distribu tions

CHEN Qiu-yu1,Jang Woo PARK2

(1.School of IBSS,Xi'an Jiaotong-Liverpool University,Suzhou 215123,China;

2.Research and Development Center,Shanghai Futures Exchange,Shanghai 200122,China)

The static level of futuresmargin in China presently is only an empirical figure,and it is not sensitive to fluctuations.Sometimes,thismargin level cannot cover the risk sufficiently when the market fluctuates severely.This paper is a research on the margin levels of China's gold futures based on abnormal distributions.Generalized Extreme Value(GEV)distribution and Pareto distribution are used to capture the risks of the tail of the gold futures.Results show that in combination with liquidity risks,the normalmargin level should be 4.38%and should increase to 5.15%when the risk increases.

gold futures;margin levels;Generalized Extreme Value;Pareto distribution

F830.94

A

1004-4892(2014)12-0046-07

(责任编辑:原 蕴)

2013-09-08

上海市科学技术委员会博士后重点基金资助项目(12R21421000)

陈秋雨(1975-),女,广东台山人,西交利物浦大学国际商学院讲师,博士;Jang Woo Park(1975-),男,美国人,上海期货交易所发展研究中心博士后。