葡萄酒,一触即发的价格战?

2014-07-04唐文龙刘世松

唐文龙+刘世松

从2011年以来,醉驾入刑、“三公”限酒、军队禁酒令等限制中高端酒类奢侈性公务消费的政令频出,包括茅台、五粮液等酒类大佬的销售业绩也受到了明显的影响。葡萄酒虽然在整个酒类产量中所占比重并不算高,但也同样受到较大的影响。2013年,包括张裕、长城、王朝等在内的国产葡萄酒企业都遭遇了增速大幅下滑甚至转盈为亏的困局。与此同时,市场上葡萄酒终端价格下降的趋势也越发明显,并有大面积蔓延的迹象。中国葡萄酒市场的价格战似乎一触即发。

触发因素之一:国内企业产能扩张

以烟台张裕卡斯特酒庄在2001年成立为标志,中国葡萄酒行业进入了中高端化的发展浪潮,主要表现在以下两个方面:一是主流的国内葡萄酒品牌先后推出高端、超高端的产品,这类产品的终端零售价格都在300元/瓶(750ML),甚至超过千元大关;二是张裕、长城、王朝等传统老牌企业纷纷在山东、河北、北京、天津、宁夏、陕西、新疆等地设立新的原酒或者瓶装酒生产基地,如表1所示。在这个过程中,国内企业的中高端化产能获得了前所未有的加强,并一直持续到2012年。

2002—2012年,被誉为中国经济的“黄金十年”。其间,汽车、数码家电、酒店餐饮、服装鞋帽等几乎所有的消费品行业都经历了飞速的发展,中国葡萄酒行业也不例外,行业规模以上企业的销售收入也从50亿元增长到380亿元。国内经济发展带来了民众可支配收入的增加,从而促发了市场消费结构的升级,而这一需求增长升级效应迅速传导至各个行业的生产领域。消费市场上,中档葡萄酒的价格划分点也从2002年的80元/750ML上升到了现今的300元/750ML,高端葡萄酒的价格更是跨过了1000元/750ML的门槛。

2008年之后,众多国产中高端葡萄酒集中进入产能释放期,由此带来了各大企业对于渠道终端与目标顾客群体的激烈争夺。而随之而来的经济增速放缓与政府对公务餐饮酒水消费的调控,导致以商务、政务等中高端市场为定位的国产葡萄酒品牌不得不转向以商务社交、健康休闲为诉求的中端、大众消费市场。在经过了品牌传播战、分销渠道战、产品开发战之后,价格作为保持或者增加市场份额的有效手段,将会在行业深度调整与转型大趋势下成为国内葡萄酒企业必然祭起的竞争利器。

触发因素之二:进口产品蜂拥而入

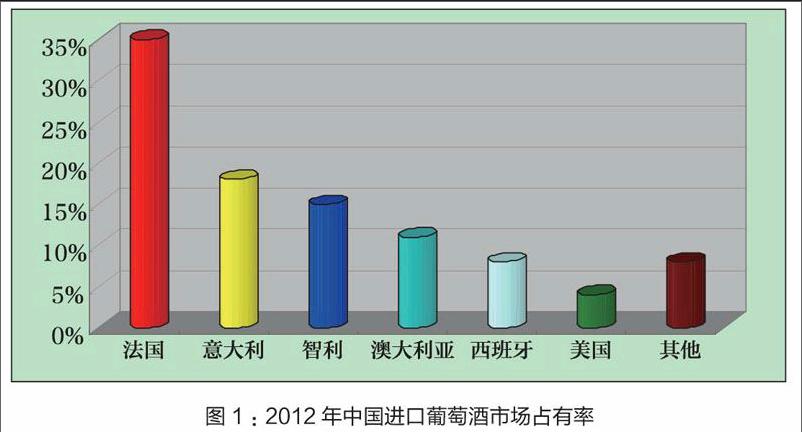

加入世贸组织之后,中国葡萄酒进口关税走上减让历程。2005年,瓶装酒与散装酒的进口关税分别降至14%、20%。包括法国、意大利、德国、西班牙、美国、澳大利亚、智利等国家的葡萄酒企业通过合资或者产品代理的方式纷至沓来。葡萄酒进口总量从2002年的3.34万千升增长到2012年的39.44万千升,年度进口额更是达到了18.51亿美元的高峰。而且,在2009年,进口瓶装葡萄酒的数量(9.10万千升)首度超过散装葡萄酒的数量(8.02万千升),并保持至今。目前,进口葡萄酒在中国市场的占有率达到了25%,且上升趋势明显。

此外,一种新兴的市场运营模式——进口葡萄酒集散中心也在全国各地涌现。现在,包括厦门、上海、广州、珠海、宁波、武汉、烟台、天津和温州等城市已经陆续建设起进口葡萄酒集散中心,也成为进口葡萄酒市场扩张的新生力量。根据中国食品土畜进出口商会酒类进出口商分会的统计数据显示:2012年,中国原瓶装葡萄酒进口商达4424家,企业数量同比增长16.9%,其中2037家为新进入的企业,另有1399 家企业暂停或者退出了原瓶酒进口领域。在这些原瓶进口葡萄酒企业当中,进口额1000万美元以上的企业13家,进口额10万美元以下的企业2760家。可见,进口葡萄酒大有长驱直入中国市场的趋势,具体国别市场表现如图1所示。

虽然2013年7月商务部启动了对欧盟进口葡萄酒的“双反”调查,但从总体市场来看,还是无法阻挡其他国家甚至欧盟葡萄酒进入中国市场的脚步。而且,2012年1月1日起,新西兰葡萄酒进入中国市场已经实行零进口关税。另根据2005年中智双方签订的自由贸易协定,智利葡萄酒进口关税将在2015年降低为零。还有一点需要注意的是,在进口总量大幅上升的同时,进口葡萄酒均价在整体上却在逐渐走低。

对于绝大部分葡萄酒产品来讲,作为普通的佐餐酒精类饮料,而普遍进入家庭消费是必然的。从这一点说,随着市场供给增加与竞争激烈程度加剧,其价格也将呈现下降的趋势。进口葡萄酒在与国产葡萄酒争夺市场的过程中,除资本、品牌等优势之外,价格也必将成为它们提升市场份额的必用手段。

触发因素之三:业外资本深度染指

正是在行业的高毛利吸引之下,众多的业外资本以蜂拥之势大踏步进入中国葡萄酒市场,它们也期望在中国葡萄酒行业高增长、高利润的过程中分得一杯羹。尤其是在全球金融危机扩散之后,不少传统制造业的资本开始转战葡萄酒投资,并定位于中高端消费市场,如表2所示。

新进入中国葡萄酒行业的业外资本,有的直接进入了中高端葡萄酒的生产领域,还有的从事进口葡萄酒的代理销售业务。业外资本所经营的葡萄酒,除了企业内部集团消费一部分外,其余的进入了流通渠道。而不论是哪种方式,一方面丰富了国内消费市场的葡萄酒产品形式,另一方面加剧了与传统葡萄酒品牌的市场竞争。值得注意的是,大部分业外资本染指的是进口葡萄酒的流通领域,希望通过短平快的方式来获取市场利润。

业外资本的纷涌而至,将进一步搅动中国葡萄酒市场的竞争格局。尤其是通过代理方式切入销售的业外运营商,它们短期之内在品牌、渠道层面并不具备较强的竞争优势。那么,在品牌市场认知度缺乏、分销渠道接受度欠佳的背景下,它们将借助富有弹性的价格操作空间来拓展市场,这无形中会使得整个中国葡萄酒市场的利润水平受到挑战。而在销售不畅或者受阻的情况下,它们也将挥动起价格战的大旗。

触发因素之四:传统渠道库存压力

受惠于经济增长与消费升级,2005—2008年期间葡萄酒在中国市场上的终端价格普遍上扬,甚至出现价格翻几倍的现象。业界曾有这样一个估算,有不少进口酒的零售价格能够达到CIF到岸价的7倍,而高端国产葡萄酒从出厂到终端的价格也能够翻到二三倍。由此可以看出,传统酒类渠道商对葡萄酒销售业务可以说是趋之若鹜的。而生产企业与流通企业对此保持积极乐观的态度,不断上调市场消费的增长速度预期,以至于向各级分销渠道成员压货成为一种常态。

2009年之后,在外部经济形势急转直下和公务消费屡屡遭限的大环境下,中高端葡萄酒渠道库存压力逐渐显现。就在2013年,不少区域市场的代理商出现了全年零补货的现象。市场上库存比往年高出30%的流通企业比比皆是,销售业绩下滑50%的生产企业也不在少数,例如张裕A在2013年第三季度净利润下滑46.94%,创下了近5年来的新低,中粮旗下的长城葡萄酒在2013年上半年销售量同比下降34%。中国最大的葡萄酒销售商之一——上海建发酒业在2012年亏损额更是达到了1.5亿元。

根据中投证券的研究报告,1999—2007年,中国葡萄酒行业收入年复合增长率为19.84%,远高于白酒的11.83%和啤酒的11.23%。其间,中国葡萄酒生产、流通企业的产品、品牌集体中高端化行为功不可没。之后,国内生产企业不断释放的产能与纷涌而入的进口酒,进一步加大了整个葡萄酒分销渠道的库存压力,这将导致葡萄酒价格回落。在高端消费不振与产品库存清售的双重压力之下,传统酒类渠道商除了加大各种促销力度之外,放下身段降低价格改走“亲民路线”定会成为应对行业调整的适时之举。

触发因素之五:电商平台悄然崛起

2013年“双11”促销当日,酒仙网销售额突破2.2亿元。而酒美网、中酒网、也买酒网、网酒网也分别实现8000万元、4860万元、3200万元和500万元的创纪录销售业绩。而就在各大电商刷新酒类销售纪录的背后,“全场最低0.5折”、“最低6瓶惊爆99元”、“5折封顶”的价格促销手段层出不穷,并一直延续至今。使用价格手段开展促销的企业中,既有国内外直接采购的电商本身,也不乏国内葡萄酒生产企业与流通企业的身影。这充分显示出从业企业借用电商渠道来低价清库存的迫切要求。

进入2008年之后,通过电子商务平台来销售葡萄酒产品逐渐成为中国葡萄酒市场上的一种新型模式。涉足电商领域的运营者,既有国内传统的生产型企业,例如张裕直供网、中粮我买网等纷纷上线,还有由新加入的业外资本,例如主营进口葡萄酒的酒美网、也买酒网、酒仙网、中酒网、网酒网等垂直型电商平台先后成立。此外,张裕、中粮酒业、通葡股份、怡园酒庄等企业还在包括天猫网在内的第三方电商平台开设了官方旗舰店,当当网、国美在线、苏宁易购等综合类、垂直类电商也开始在网上售卖进口葡萄酒产品。

我们之所以说综合型、垂直型酒类电商平台极可能成为中国葡萄酒市场价格战争的导火索之一,主要是基于电商平台本身的虚拟分销渠道本质。无论是针对集团用户,还是个人、家庭消费者,电商渠道将会在更大范围内与传统渠道形成对抗性竞争,而渠道战的主要表现形式就是价格战与服务战。此外,通过价格战来获得顾客流量一直以来还是各大电商平台取得竞争优势的常见策略。最后,获得较大顾客流量的葡萄酒电商平台要想辐射到更多地理区域的目标消费群体,在压缩仓储、物流费用的同时,降低价格会直接促进其占领市场。

在过去的10年中,以“高增长、高端化、高毛利”为典型特征的中国葡萄酒市场在经由2012年起的行业调整背景之下,究竟将沿着怎样的路径来进化?着手开发个性产品、提炼品牌独特属性、注重分销渠道建设、加强消费文化培育等都是中国葡萄酒企业需要努力的方向。而在越发激烈的中外、国内竞争对手之间的市场角逐面前,如何应对一触即发的价格战,也将是业内企业需要谨慎关注的营销课题。