政策性农业保险:参保意愿与农户特征的对应分析

——基于云浮市522家农户的调查

2014-07-02马岚刘娟张祖荣

马岚,刘娟,张祖荣

(广东财经大学经济贸易学院,广东 广州 510320)

政策性农业保险:参保意愿与农户特征的对应分析

——基于云浮市522家农户的调查

马岚,刘娟,张祖荣

(广东财经大学经济贸易学院,广东 广州 510320)

以广东云浮市522家农户为调研对象,采用问卷调查与对应分析的方法,对政策性农业保险的参保意愿进行研究。调研结果表明:农户对政策性农业保险的实际参与率与潜在需求之间存在较大反差,收入在2万元以上、初中以上文化程度、拥有一定耕地数量的农户是政策性农业保险的潜在购买群体,水稻、能繁母猪、农村住房、森林火灾等政策性农业保险购买需求与农户收入高低、耕地数量多少、学历高低等密切相关。因此,应进一步从简化保险手续、缩短索赔程序等方面进一步完善政策性农业保险制度;将政策性农业保险与农村金融机构的小额贷款发展相结合;建立政策性农业保险的动态调整机制。

政策性农业保险;参保意愿;实证调查;对应分析;云浮市

一、问题的提出

农业是国民经济的基础。 中国是农业大国,同时又是自然灾害频发的国家之一。2012年,中国农作物受灾面积2 496万公顷,占当年农作物总播种面积的15.3%①。农业保险是分散农业风险的重要手段,是保障农业生产的有效途径。政策性农业保险是以保险公司市场化经营为依托,政府通过保费补贴等政策扶持,对种植业、养殖业因遭受自然灾害和意外事故造成的经济损失提供的直接物化成本保险[1]。中国自2004年启动政策性农业保险试点工作以来,保费收入由2004年的4亿元增长至2012年的240.6亿元;保险赔款也由2004年的3亿元增长至2012年的131.34亿元②。快速发展的政策性农业保险对于保障农业生产、稳定农户收入发挥了积极作用。不过,与普通财产保险相比,政策性农业保险无论从规模、发展还是从客户认可度等方面都有很大差距。以 2012年为例,当年全国财产保险公司总保费收入5 529.88亿元③,政策性农业保险保费收入仅占其中的4.35%。政策性农业保险发展究竟面临怎样的困境,其出路何在?

就中国政策性农业保险现状及困境,学者从不同角度进行了阐述,李茂生、李光荣[2]认为中国政策性农业保险主要存在五大矛盾,即农业保险的高费用与农民购买力较低的矛盾、农业保险利益的外部性与保险双方长远利益的矛盾等等;裴光、庹国柱[3]认为政策性农业保险存在展业难、承保难和理赔难的困境;张祖荣[4]认为现行政策性农业保险补贴方式过于单一,缺乏灵活性,制约中国农业保险的发展。

庹国柱等[5]、费友海[6]从福利经济学角度提出导致中国政策性农业保险发展困境的根本原因是农业保险自身的外部性、准公共物品的特性;邓义等[7]从制度经济学的角度提出中国政策性农业保险发展滞后的根本原因在于外部监管不力。另外,很多学者分省份研究了政策性农业保险实施过程中存在的问题及成因,如李婷等[8]、文洪武等[9]、王娜加[10]、郑慧明等[11]分别就吉林、江苏,河北,广东,福建等省份的实施情况进行了分析。主要应对路径有巴曙松[12]提出的对农业保险风险管理进行创新、施红[13]提出的根据实际情况合理确定保险补贴政策、汪秋湘等[14]提出的建立巨灾风险保障体系、刘军等[15]和周娜等[16]提出的完善农业保险法律法规体系。

国外学者对农业保险发展现状的研究倾向于定量分析,其研究主要集中于对农业保险立法的评价(Keith H. Coble等[17])、对农业保险的需求(Sherrick等[18])、农业保险的道德风险(Coble等[19])与农业保险的逆向选择(Miranda & Glauber[20])。国内学者关于农户参保支付意愿及影响因素实证方面的研究成果比较显著,施红[13]、李祥云等[21]、王伟等[22]、聂荣等[23]等认为影响农户对农业保险需求的因素主要包括:农户基本特征、风险意识、家庭收入、产量变异系数、预期收益、非农收入比重、贷款经验、政府信任水平、财政补贴以及政府救灾补贴等。而从计量方法的选择上,较多选用logistic回归与probit模型。

由上可以看出,目前对政策性农业保险发展现状的研究由单纯定性分析逐步趋向定量与定性分析相结合,由单纯的宏观数据分析逐步趋向实地调查与宏观数据相结合。在国内定量分析文献中目前较多侧重于农户角度的满意状况,缺失对保险险种设置、农保购买群体特征的分析,较多采用logistic 与probit回归模型,缺少其他分析方法的灵活选用。为此,笔者拟依据课题研究小组2013年5月对广东云浮市农户所做的问卷调查数据,采用对应分析方法,对政策性农业保险农户参保意愿、险种设置、农保购买群体特征等问题进行评价分析。

二、样本选取及调研方法

调研以广东云浮市为样本取集地,采用问卷调查与实地访问相结合的方式,共收回524份问卷,其中无效问卷2份,有效率高达99.62%。问卷在各县市的分布比例为:罗定20.1%、新兴19.2%、郁南24.9%、云安18.8%、云城17.0%,共涉及58个乡镇。样本分布较为均匀、合理,与各县市人口、农业规模相符。因此,本次调研具有一定的合理性。调研使用自设问卷,问卷设计为两部分:一是调查农户基本情况,包括家庭人口、收入状况、耕地状况及被调查农户受教育状况等;二是调查农户对政策性农业保险的了解、购买与需求状况。分析软件采用EXCEL与SPSS 16.0。之所以选择广东云浮市为调研对象,主要基于以下几点考虑:

第一,云浮市对于中国广大农村政策性农业保险的实践发展有相当的代表性。广东云浮市地处广东西北部,下辖云城区、新兴县、云安县、郁南县,代管罗定市。2012年,云浮市完成地区生产总值530.29亿元,其中第一产业增加值125.49亿元,占地区生产总值的23.66%;粮食作物播种面积179.06万亩、总产量 70.8万吨。农业总产值位列广东第11位,粮食作物播种面积位列第12位,处于中等水平(广东下辖21个地级市)④。选取农业生产水平一般的云浮市进行调研,对了解广大农村政策性农业保险的现实发展具有一定代表性。

第二,云浮市有一定的政策性农业保险理论基础与实践。2007年,广东政策性农业保险试点正式启动,广州、佛山、中山、肇庆、云浮、茂名、阳江、湛江和惠州等9县市入选首批试点地区,水稻保险、能繁母猪保险和农房保险被确定为首批试点险种。2007年7月,云浮在全省率先推行政策性农房保险。2009年伊始,在总结云浮经验的基础上,广东省委农办、财政厅、农业厅、保监局四部门联合下发了《广东省政策性农村住房保险方案》[4]。不过,由于广东灾害频繁、险种繁多,农业保险缺乏总体规划,保险产品供应短缺,农业保险经营长期亏损等多种问题导致广东农业保险发展十分缓慢[24]。因此,选取云浮市作为调研对象具有较强的实践意义。同时,鉴于广东政策性农业保险的实践特色,本文所指政策性农业保险属广义范畴,具体包括种植业保险、养殖业保险与农房保险。

三、参保意愿及其相关变量对应分析

调查表明,农户对政策性农业保险实际参保率非常低,样本中仅有4.6%的农户购买了相应的政策性农业保险,其中购买的主要为水稻种植保险与能繁母猪保险。75.3%的农户未买,另有20.1%的农户未回答。其原因主要有:担心索赔困难(45.4%)、手续繁杂(31.6%)、保费过高(19.3%),其他如自有资金不足、保额太低等原因占3.7%。尽管只有4.6%的农户实际购买了政策性农业保险,但在对“政策性农业保险是否重要”的调查中,39.1%的农户认为非常重要、53.2%的农户认为一般、仅7.7%的农户认为不重要,说明绝大多数农户已经具有一定风险意识,只是因为上述所列原因才并未购买。

在“希望购买的政策性农业保险种类”的调查中,农户选择较为集中,对农村住房保险(37.0%)、水稻种植保险(31.1%)、能繁母猪保险(22.9%)、森林火灾保险(6.5%)需求较为强烈。需要注意的是,“其他险种”获得2.5%的农户选择,说明目前政策性农业保险无法满足多样化的保险需求,在险种设计上仍有一定的开发空间。

在对“是否愿意将每年领取的对农直接补贴或粮食直补成立风险补偿基金或提供相应的政策性农业保险”的调查中,64.9%的农户选择“愿意”、24.1%的农户选择“不愿意”,说明农户支持政策性农业保险的财政补贴政策,对政策性农业保险有购买需求,希望完善现有补贴政策让自己获益更多。

从以上调查可以看出,一方面是农户对政策性农业保险非常之低的实际参保率,另一方面却是农户对该保险的强烈需求。造成这一反差的原因无疑是多方面的。其一是多数农户对保险条款中的保险责任、赔偿处理等知之甚少,遇到索赔时感到不知所措;其二是农业保险赔款较低,保障数额远远达不到农户预期。另外,目前政策性农业保险缺乏有效调整机制,对于不同收入、不同生产规模的农户没有相应的风险区划与费率分区,也在很大程度上左右了农户的参保意愿。针对这个问题,笔者拟用对应分析的基本原理,结合相关变量的分组划分,对政策性农业保险与农户特征进行对应分析。

对应分析以两变量的交叉列联表为研究对象,利用降维的方法,通过图形的方式,直观揭示变量不同类别之间的联系,特别适合于多分类品质型变量的研究。其基本思路为:首先通过编制两变量交叉列联表,将列联表中每个数据单元看成两变量在相应类别上的对应点;然后,将变量之间的联系同时反映在对应分布图上,并使联系密切的类别点较集中,联系疏远的类别点较分散;最后通过观察对应分布图可以直观把握变量类别之间的联系[25]。限于篇幅,具体计算步骤可参见相关文献[26]。

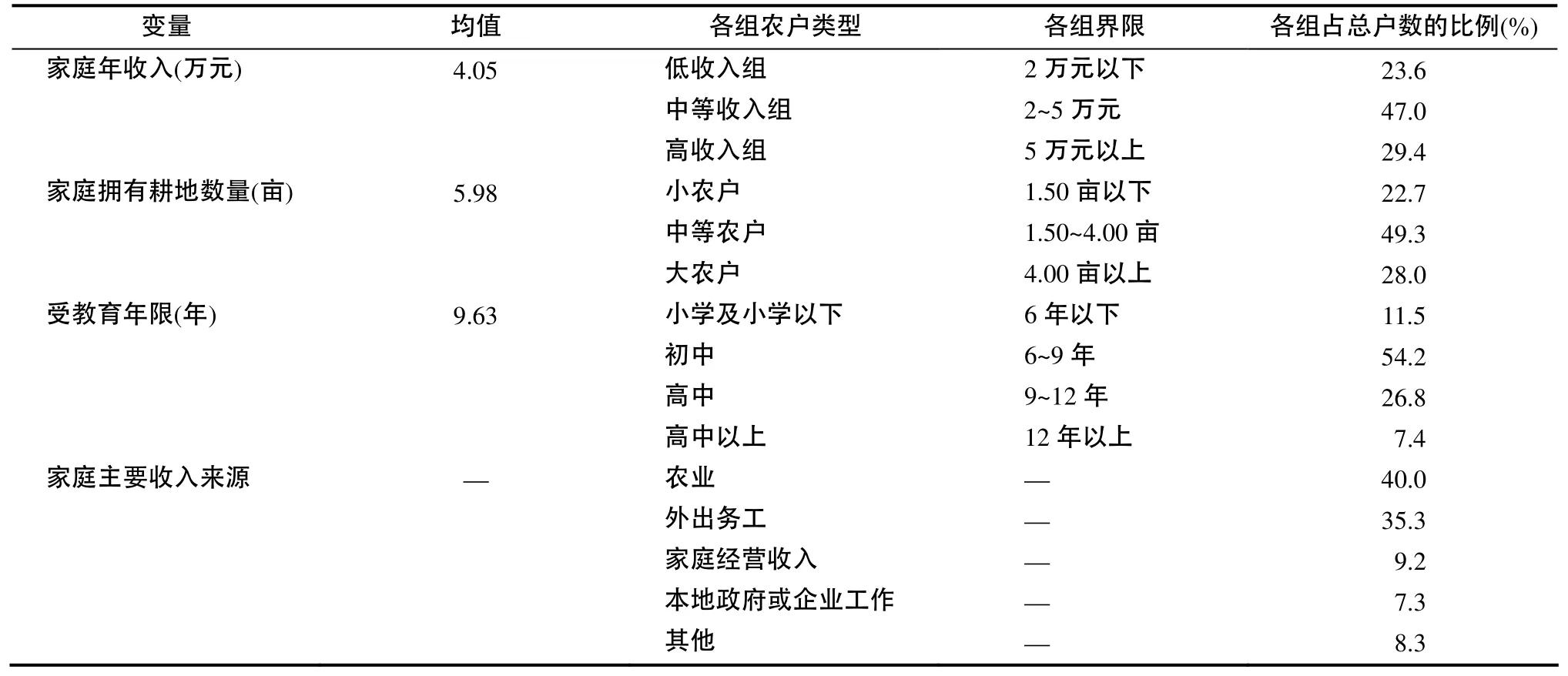

为便于对变量进行对应分析,首先根据样本实际状况,对相关变量类别进行分组划分(表1)。

表1 政策性农业保险相关变量分组表

利用SPSS软件,将单项选择题“是否愿意将每年领取的对农直接补贴或粮食直补成立风险补偿基金或提供相应的政策性农业保险”与“家庭年收入组”、“家庭拥有耕地数量组”、“农户受教育年限组”进行多重对应分析,以分析政策性农业保险潜在购买农户的群体特征,得对应分布图(图1)。

图1 购买意愿—农户特征多重对应分布图

从图1可以看出,围绕在“愿买”点附近的政策性农业保险潜在购买农户群体特征为:收入在2万元以上、初中以上文化程度、拥有一定耕地数量的农户。这部分群体具有一定文化程度,能理解政策性农业保险在风险保障方面的重要性,具备购买农业保险的风险意识;他们也拥有一定的资金实力,具备购买农业保险的能力;同时他们拥有一定规模的耕地与农业产量,具备购买农业保险的需求。

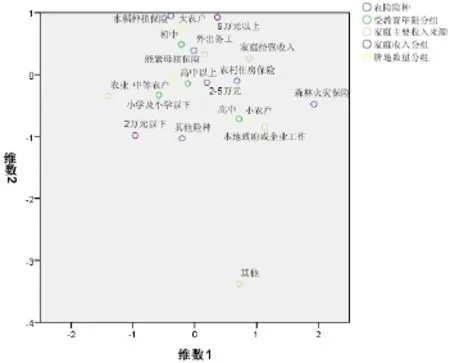

另外,利用SPSS软件,将多项选择题“农户希望购买的农险险种”分别与“家庭年收入组”、“家庭拥有耕地数量组”、“农户受教育年限组”、“家庭主要收入来源组”进行对应分析,得对应分布图(图2)。

图2 农户特征与农险险种选择对应分析图

从图2点的亲疏关系可以看出,不同类型的政策性农业保险险种适用于不同的农户类型:水稻等种植业作物保险适用于高收入、拥有较多数量耕地、初中文化程度的农户类型;能繁母猪等养殖业保险适用于中等收入、拥有中等数量耕地、高中以上文化程度、外出务工为主要收入来源的农户类型;农村住房等农业财产保险适用于中等收入、拥有较少数量耕地、高中文化程度、家庭经营收入为主要收入来源的农户类型;森林火灾等林木保险适用于拥有较多数量耕地、本地政府或企业工作收入为主要收入来源的农户类型;其他险种则适用于低收入、小学及小学以下文化程度的农户类型。

四、结论及其启示

以上分析结果表明:第一,农户因担心索赔困难、手续繁杂、保费过高等各种原因不愿购买现行农业保险,但是大部分农户具备一定的风险意识,有购买农业保险的强烈需求,因此政策性农业保险实际参保率与农户参保意愿之间存在较大反差;第二,政策性农业保险潜在购买农户具有特定的群体特征,因此在农险推广、费率厘定等方面应有的放矢;第三,目前的政策性农业保险险种无法满足农户多样化的需求,而且通过对应分析发现不同类型险种适用于不同的农户类型,因此,政策性农业保险险种设计亟待规划。

调查结论对于进一步改进政策性农业保险具有以下启示:第一,应进一步强化政府主导责任,完善政策性农业保险制度。政策性农业保险处于试点阶段,可适当提高政府补贴力度,加大保险公司、农业技术部门、农业专业合作组织、农户等的有效衔接,简化保险手续、缩短索赔程序、降低保费与提高保额等,建立更为完善的政策性农业保险制度;第二,应将政策性农业保险与农村金融机构的小额贷款发展相结合。通过推广农业专业合作组织,扩大农户的农业生产经营规模与农业产量,强化农户风险意识,使其具备购买农业保险的需求;大力发展三农产业,提高农户各项收入水平,同时扩大农户购买农险的小额贷款支持力度,使其具备购买农业保险的能力;第三,应建立政策性农业保险的动态调整机制。根据不同类型政策性农业保险险种适用于不同的农户类型,建立政策性农业保险的有效调整机制,对于不同地区、收入、生产规模的农户划定相应的风险区划与费率分区,以反映风险状况的动态变化。同时,在目前农险险种的基础上,设计开发满足农户其他保障需求的险种,进一步满足农户多方面的保障需求。

注释:

① 数据来源于2013年《中国统计年鉴》。

② 数据来源于2005—2013年《中国统计年鉴》。

③ 数据来源于2013年《中国统计年鉴》。

④ 数据来源于2013年《广东省统计年鉴》。

[1] 刘布春,梅旭荣.农业保险的理论与实践[M].北京:科学出版社,2010.34.

[2] 李茂生,李光荣.中国“三农”保险发展战略:努力构建三支柱“三农”保险体系[M].北京:中国社会科学出版社,2010:201-203.

[3] 裴光,庹国柱.农业保险统计制度研究[M].北京:中国财政经济出版社,2009:15-21.

[4] 张祖荣.农业保险的保费分解与政府财政补贴方式选择[J].财经科学,2013(5):18-25.

[5] 度国柱,王国军.中国农业保险与农村社会保障制度研究[M].北京:首都经贸大学出版社,2002:135-152.[6] 费友海.我国农业保险发展困境的深层根源——基于福利经济学角度的分析[J].金融研究,2005(3):133-144.

[7] 邓义,陶建平.基于契约执行机制视角的农业保险监管研究[J].农业经济问题,2013(4):49-54.

[8] 李婷,肖海峰.农户对中国政策性农业保险开展状况的评价——基于吉林、江苏两省农户问卷调查的分析[J].中国农村经济,2009(6):83-89.

[9] 文洪武,陈芳,张国坤.河北省政策性农业保险发展状况调查[J].河北金融,2010(1):55-56.

[10] 王娜加.广东政策性农业保险存在的问题与对策研究[J].前沿,2011(17):99-102.

[11] 郑慧明,刘伟平.福建农业企业投保农业保险的现状及对策[J].福州大学学报:哲学社会科学版,2013(3):52-56.

[12] 巴曙松.对我国农业保险风险管理创新问题的几点看法[J].保险研究,2013(2):11-17.

[13] 施红.中国政策性农业保险优化风险配置的机理研究[D].杭州:浙江大学,2009.

[14] 汪秋湘,张勇,杜吉春.对江苏省政策性农业保险发展状况的调查[J].金融纵横,2009(11):27-30.

[15] 刘军,刘爽,朱明雯.我国政策性农业保险问题探究[J].农业经济,2012(7):93-95.

[16] 周娜,蔡中远.我国政策性农业保险发展及其路径研究[J].特区经济,2009(6):153-154.

[17] Keith H Coble,Robert Dismukes,Joseph Glauber. Private Crop Insurers and the Reinsurance Fund Allocation Decision[D].World Risk and Insurance EeonomiesConference.August7-11,2005.

[18] Sherrick B J.Factors influencing farmers’ crop insurance decisions[J].American Journal of Agricultural Economics,2004,86(1):103-104.

[19] Coble K H,T O Knight,R D Pope,et al.An expected indemnity approach to the measurement of moral hazard in crop insurance[J].Amer J Agr Econ,1997,79 (2):216-226.

[20] Miranda,Glauber.Systemic risk,reinsuranee and the failure of crop insurance markets[J].American Journal of Agricultural Economics,1997,79(2):206-215.

[21] 李祥云,祁毓.农村居民购买政策性农业保险的影响因素分析——来自农户调查的数据分析[J].山东经济,2010(3):117-121.

[22] 王伟.政策性农业保险试点省份农户参保意愿实证研究——以河南为例[J].金融理论与实践,2010(1):35-38.

[23] 聂荣,王欣兰,闫宇光.政策性农业保险有效需求的实证研究——基于辽宁省农村入户调查的证据[J].东北大学学报:社会科学版,2013(5):471-477.

[24] 魏安源.广东农业保险现状与发展思路[J].广东农业科学,2009(7):276-279.

[25] 薛薇.SPSS统计分析方法及应用:第3版[M].北京:电子工业出版社,2013:280-281.

[26] 于秀林,任雪松.多元统计分析[M].北京:中国统计出版社,1999:199-206.

责任编辑:曾凡盛

Correspondence analysis of the households’ insured will for policy agricultural insurance and their characteristics: Based on the investigation in 524 households at Yunfu city

MA Lan, LIU Juan, ZHANG Zu-rong

(Guangdong University of Finance & Economics, Guangzhou 510320, China)

Based on a survey of 522 households in Yunfu city of Guangdong, this paper studied the insured will for policy agricultural insurance using the method of description and correspondence analysis. The results showed that: there was a contrast between the farmers' actual participation rate and potential demand, those who had more than 20,000 yuan income per year, finished junior middle school, owned a certain number of farmland were the potential buyer of the policy agricultural insurance, the policy insurances including rice insurance, sow insurance, rural houses insurance and forest fire insurance were closely related with farmers’ income, farmland and education level. Therefore, the policy agricultural insurance should: further perfect the procedure of the policy agricultural insurance system, combine the policy agricultural insurance with rural microfinance development, and establish the mechanism of dynamic adjustment of policy agricultural insurance.

policy agricultural insurance; insured will; empirical investigation; correspondence analysis; Yunfu city

F842.6

A

1009-2013(2014)03-0092-05

10.13331/j.cnki.jhau(ss).2014.03.015

2014-04-10

国家社会科学基金项目资助(13BJY182)

马岚(1977—),女,山西晋中人,讲师,主要研究方向为统计调查与分析。