我国国际游资与股市波动关系的实证分析

2014-07-01谢太峰赵树佼李凌宇

谢太峰,赵树佼,李凌宇

(首都经济贸易大学 金融学院,北京 100070)

我国国际游资与股市波动关系的实证分析

谢太峰,赵树佼,李凌宇

(首都经济贸易大学 金融学院,北京 100070)

采用间接法估算出2005年9月至2014年4月我国国际游资数额,并在此基础上实证分析股权分置改革实施后,我国国际游资流动与股市波动之间的关系。分析结果表明:我国股市波动与我国国际游资规模之间存在正向的关系,即我国股市繁荣,会引起大量国际游资流入;股市低迷,则会导致大量国际游资流出。

国际游资;间接法;股市波动;上证指数收益率

一、引言

国际游资,又称“国际热钱”,特指一种在国际间高速流动,游离于一国实体经济之外,以获利为目标,以投机交易为手段,具有较强的敏感性、流动性和收益性的短期资本。近年来,发展中国家经济的崛起,为国际游资提供了大量套利机会,巨额国际游资流入发展中国家早已成为不争的事实,而我国首当其冲成为“国际热钱”冲击的主要目标。当国际游资大量涌入东道国时,势必将推动东道国资产价格上涨,严重时将催生资产价格泡沫;当国际游资迅速撤离该国时,又很有可能引起资产价格下跌,甚至导致泡沫破裂。2005年7月人民币汇率改革后,在我国经济高速增长的同时,人民币兑美元也开始踏上升值的路程。在经济增长和人民币升值的双重作用下,低风险、高收益的宏观经济环境促使大量国际游资涌入我国。面对国际游资的涌入,有学者认为,国际游资主要集聚在我国金融机构和房地产市场,套取存款利率、人民币升值和房地产升值的收益,在股市中少之又少。笔者则认为,我国股市由于具有较高的流动性和较为便捷的交易程序而吸引大量游资栖身,我国股市的兴衰与国际游资不无关系,相关数据表明,我国股市繁荣时,多伴随着大量游资的涌入,而股市低迷时,又伴随着大量游资的抽逃。那么,近年来我国国际游资规模与我国股市波动之间究竟存在着何种关系?本文将就此问题进行分析。

二、文献回顾

国内外学者对于国际游资流动影响因素的研究由来已久。Fernandez-Arias(1996)通过对13个发展中国家若干年的国际游资规模数据进行实证分析,得出利率变动对国际游资流入的影响比一国基本面因素更大[1]。Kim和Singal(2000)认为,国内外利差、汇率预期及证券收益三者共同影响着国际游资流动[2]。Martin和Morrison(2008)在分析中国的国际游资问题时提出,中美相对利差和人民币升值预期是引起国际游资进入中国的最重要因素[3]。李扬(1998)在研究中国对外开放过程中出现过剩的国内储蓄和大量涌入的国外资本问题时,提出“游资假说”“净损失假说”以及“资本外流假说”,并利用这三大假说分析20世纪90年代我国的资本流动问题[4]。任惠(2001)从制度和政策方面分析了我国的国际资金流动,并着重强调制度和政策变动对我国国际资金流动的重要影响作用[5]。王琦(2006)通过计量分析得出,我国国际资本流动受利率、汇率、通货膨胀率、开放度以及政策等因素的影响[6]。

在股市波动与国际游资关系方面,刘莉亚(2008)的研究表明,国际游资流入会引起我国房地产价格上升,但对股票指数的影响并不显著[7]。赵文胜、张屹山和赵杨(2011)构建VAR模型实证了国际游资冲击对货币市场、外汇市场、房地产市场和股票市场的影响:国际游资对股票市场的影响相对较弱[8]。赵然和苏治(2012)利用四重套利和边限协整模型分析了2005年至2010年我国国际游资与人民币远期汇率、中美利差、国内资产价格相对增长率之间的关系,并指出,短期内股票市场与国际游资流入之间存在显著关联效应,长期内二者不具有相关性;而无论长期或短期,我国房地产市场都是吸引国际游资流入的显著因素[9]。林辉、装平和刘晓星(2012)通过构建VECM-BGARCH模型分析中国股市波动与国际游资之间关系,得出我国股市与国际游资不仅在波动风险上存在相互关系,而且股市回报率与国际游资间存在“领先-滞后”的特征,即股票回报率上升1单位,会引致国际游资数额增加0.0182个单位。

从相关文献来看,对于国际游资流动的影响因素,学术界意见不一,在我国国际游资规模与我国股市波动的关系问题上,学术界分歧更大。2008年全球金融危机爆发至今,国际金融局势错综复杂,风云莫测,以美国为首的一些国家为了刺激经济,纷纷实行量化宽松的货币政策。在新的国际金融环境下,我国国际游资流动与股市波动关系问题,值得研究。

三、变量、数据与模型选择

2005年7月,我国开始实行人民币汇率改革,有管理的浮动汇率制度逐渐形成。2005年9月,中国证券监督管理委员会颁布并组织实施《上市公司股权分置改革管理办法》,这标志着我国股权分置改革进入全面实施阶段。为了消除汇率制度变动和股权分置改革对实证分析的影响,本文选用2005年9月至2014年4月相关月度数据构建向量自回归(VAR)模型,并利用格兰杰因果检验和脉冲响应函数分析我国股市波动与国际游资流动之间的关系。

(一)变量选取与数据处理

1.国际游资

在实体经济运行中,为逃避相关部门的监管,国际游资通过多种渠道进出目标国家,这些渠道多具有隐蔽性,因此,监管部门很难准确统计出国际游资规模的数值。国际游资规模需由一定的方法进行测算。在国际游资测算方法研究中,张明(2011)通过综合分析不同口径和不同方法下国际游资测算的结果后得出,虽然不同口径和不同方法下国际游资测算结果存在一定的差异,但其结果具有一致性。本文选择学术界常用的间接法测算国际游资。

间接法通过对国际收支具体项目数据进行计算,得出国际游资,其计算公式为:

其中,HM代表国际游资,△FP代表外汇占款的增加量,TS代表贸易差额,FDI代表外商直接投资实际使用额。

2.股市波动

上海证券交易所编制发布的上证指数,是股民和证券从业人员分析判断大盘走势的重要参考依据,上证指数对分析我国股市走势意义重大。上证指数回报率由当期收盘指数减去前一期收盘指数所得到的差额与前一期收盘指数的比值计算而成①上证指数回报率=(当期收盘指数-前一期收盘指数)/前一期收盘指数。,上证指数回报率的变动可以有效反映我国股市的波动,因此本文选择上证指数回报率作为我国股市波动的替代变量,记为SIR。所需数据由国泰安CSMAR数据库数据整理。

量子力学哥本哈根学派的另外一位代表人物海森堡(Werner Heisenberg,1901-1976)也曾指出,东方传统中的哲学思想与量子力学的哲学本质之间,有着某种确定的联系。

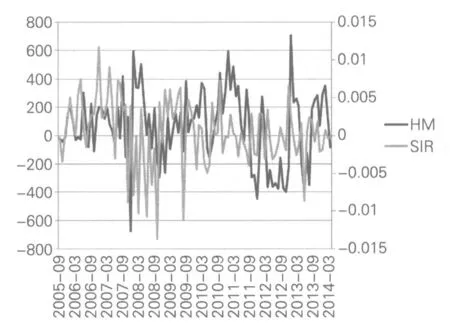

图1 我国国际游资规模与上证指数收益率

(二)模型选择与构建

为分析我国国际游资流动与我国股市波动之间关系,本文使用通过间接法估算出来的我国国际游资月度时间序列数据(HM)与上证指数回报率月度时间序列数据(SIR)构建向量自回归(VAR)模型,在此基础上,利用脉冲响应函数和格兰杰因果关系检验,分析二者之间的关系。

向量自回归(VAR)模型,基于时间序列数据的统计性质,将系统中每个内生变量作为其自身滞后值以及其他内生变量滞后值的函数进行回归,构造计量模型,以考察系统中内生变量之间的动态关系。利用我国国际游资(HM)和上证指数回报率(SIR)数据,本文建立VAR模型具体形式如下:

模型中,HMt为我国国际游资规模时间序列变量,SIRt为上证指数回报率时间序列变量,C表示2× 1维常数向量,φ表示2×2维待估系数矩阵,εt表示2×1维的向量白噪声。

四、实证分析

(一)数据平稳性检验

在进行实证分析之前,首先需要确定时间序列数据的平稳性。如果时间序列是非平稳的,那么该序列通常表现出随时间增加而不断增大的特征,如果模型中包含这样的数据,很可能出现伪回归现象,即模型中变量数据之间表现出来的相关关系,并非变量之间的实际因果关系。为了避免伪回归现象,本文采用Augmented Dickey-Fuller(ADF)检验对我国国际游资规模变量(HM)和上证指数回报率变量(SIR)进行平稳性检验。

通过观察图1中数据走势,我们认为HM和SIR数据不含截距项和时间趋势项,根据SIC信息准则,由Eviews软件自动选择最优滞后阶数,所得ADF检验结果如表1所示。

表1 变量单位根检验结果

根据结果,在10%的显著性水平下,国际游资规模变量(HM)和上证指数收益率变量(SIR)可以通过ADF检验,二者都是平稳的时间序列,即I(0)过程。

(二)向量自回归(VAR)模型

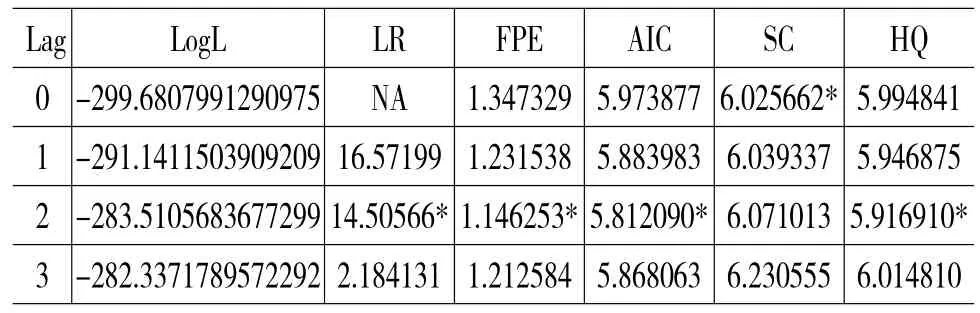

表2 VAR模型滞后阶数选择

(三)平稳性检验

建立向量自回归(VAR)模型后,需要对其进行平稳性检验,若模型不平稳,利用VAR模型进行分析所得到的结论可能不具有任何实际意义。VAR模型的检验思路如下,若VAR模型所有的特征根都小于1,落在单位圆内,则VAR模型是平稳的,否则VAR模型非平稳。

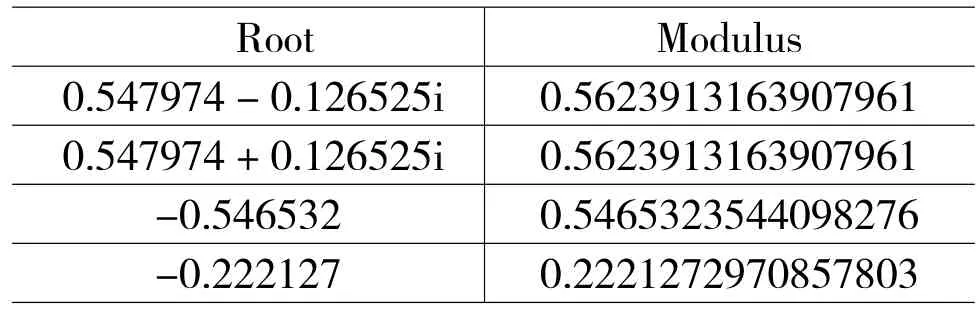

表3 VAR模型平稳性检验

从表3给出的检验结果来看,以HM变量和SIR变量所建立的VAR(2)模型所有单位根都小于1,落在单位圆内,该VAR(2)模型是平稳的。

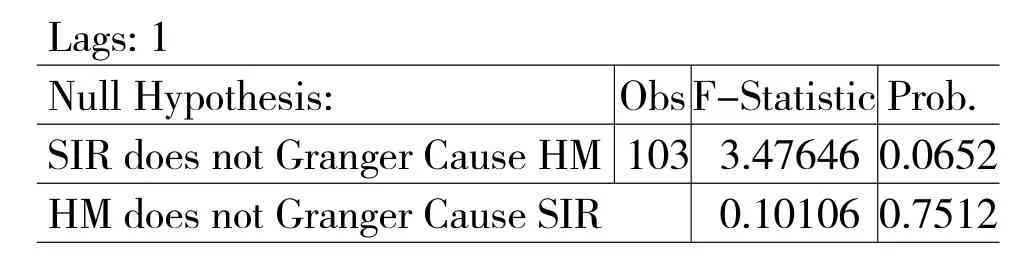

(四)格兰杰因果关系检验

格兰杰因果关系检验在实证分析中,常被用来分析某个变量所有滞后值是否与另一个变量当期值之间具有影响关系。格兰杰因果关系检验的基本原理是,如果X变量对Y变量存在显著的影响,则X变量的变化应该先于Y变量的变化,否则,X变量对Y变量的影响不具有显著性。其实质是利用VAR模型来对一组系数显著性进行检验。我们利用格兰杰因果关系检验对国际游资规模(HM)变量和上证指数收益率(SIR)变量进行回归,所得结果如下:

通过分析表4给出的检验结果,得到如下结论:在10%的显著性水平下,当选定的滞后阶数为1阶时,可以有效拒绝SIR不是HM格兰杰原因的原假设(P=0.0652<0.1),接受SIR是HM格兰杰原因的备择假设;同时可以接受HM不是SIR格兰杰原因的原假设(P=0.7512〉0.1),即在滞后期间为1期内,上证指数收益率变量(SIR)为我国国际游资规模变量(HM)的单向格兰杰原因。从理论上来讲,一方面,我国股市走高会吸引大量国际游资流入,以追求高收益,而股市下跌则会导致大量游资流出,以避免损失;另一方面,由于我国资本项目并未完全放开,即使我国股市吸引大量国际游资,在较为严格的监管环境下,国际游资的力量并不足以从整体上影响我国股市。综上所述,理论分析和实证结果均表明,在短期内,我国股市波动会引起我国国际游资规模变动;而我国国际游资规模变动并不足以导致股市波动。

表4 格兰杰因果检验结果

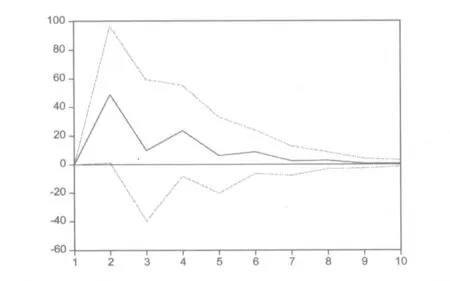

(五)脉冲响应分析

格兰杰因果关系检验给出了我国国际游资规模(HM)与上证指数收益率(SIR)之间的关系,为了具体分析上证指数收益率(SIR)对我国国际游资规模(HM)的动态影响,本文在VAR模型的基础之上,以SIR变量作为IMPULSES变量,以HM变量作为RESPONSES变量,利用Cholesky分解法,对SIR变量与HM变量进行脉冲响应分析,分析结果如图2:

图2 脉冲响应分析图

脉冲响应结果清晰地给出了上证指数收益率(SIR)对我国国际游资(HM)的动态影响路径。上证指数收益率每变动一个单位,会对我国国际游资规模产生正向的动态影响,该影响路径一直持续到7期左右。具体来看,上证指数收益率每增加一个单位,立即会引起大量国际游资流入,该影响在第2期时达到最大值,在第7期后,基本趋近于零。

五、结论

本文利用间接法对2005年9月至2014年4月我国国际游资规模进行估算,在此基础上,以上证指数收益率作为我国股市波动的替代变量,对2005年9月股权分置改革实施后,我国国际游资流动与股市波动之间的关系进行实证分析,所得结论如下:

(1)格兰杰因果关系检验结果表明:在短期内,上证指数收益率(SIR)为我国国际游资规模(HM)的单向格兰杰原因。(2)脉冲响应分析结果表明:上证指数收益率(SIR)对我国国际游资规模(HM)存在正向的动态影响。

通过以上分析,笔者认为,我国股市波动与我国国际游资规模之间确实存在正向关系,即我国股市繁荣,会引起大量国际游资流入;股市低迷,则会导致大量国际游资流出。国际游资与我国股市的关系不容小觑。虽然从目前看,由于我国资本项目尚未完全放开,较为严格的资本监管,使得国际游资并不能从整体上影响我国股市,只能在我国股市涨跌中寻求获利机会,但是随着人民币国际化进程的加速,资本项目完全开放必是大势所趋,大量游资为股票市场所吸收,势必对我国股票市场平稳运行造成冲击。为了保障我国股票市场的长久稳定,我国应该未雨绸缪,逐步建立健全我国股票市场的监管体系,完善风险预警机制,加强抵御风险能力,从而更好地应对国际游资冲击。

[1]Fernandez-Arias E.The New Wave of Private Capital Inflows:push or pull[J].Journal of Development Economics,1996(48):389-418.

[2]Kim E H and Singal V.Stock Market Openings: Experience of Emerging Economics[J],Journal of Business,2000(73):25-66.

[3]Martin M F and W M Morrison.China’s Hot Money Problems[R].Congressional Research Service Reports,2008(No.RS22921):1-3.

[4]李扬.中国经济对外开放过程中的资金流动[J].经济研究,1998,(2):14-24.

[5]任惠.中国资本外逃的规模测算和规模分析[J].经济研究,2001,(11):69-75.

[6]王琦.关于我国国际资本流动影响因素计量模型的构建和分析[J].国际金融研究,2006,(4):64-69.

[7]刘莉亚.境外“热钱”是否推动了股市、房市价格的上涨[J].金融研究,2008,(10):48-70.

[8]赵文胜,张屹山,赵杨.短期国际资本流动对中国市场变化的反应分析[J].数量经济技术经济研究,2011,(3):104-117.

[9]赵然,苏治.升值预期真的驱动国际游资流入中国了吗——基于四重套利和边限协整模型的新证据[J].金融研究,2012,(6):95-105.

(责任编辑:贾伟)

Using the indirect method,this paper does estimate the China’s international hot money from September 2005 to April 2014.And then by processing the monthly date after reform of non-tradable shares,this paper attempts to demonstrate the relationship between the international hot money and the stock market volatility.The Empirical Analysis result shows that there is positive correlation between them,which means if the Chinese stock market is boom,a large number of international hot money will inflow,and if not,a great deal of international hot money will outflow.

international hot money;the indirect method;the stock market volatility;the Shanghai stock market index return

1003-4625(2014)09-0084-04

F832.5

A

2014-07-17

谢太峰(1958-),男,河南漯河人,经济学博士,院长,教授,博士生导师;赵树佼(1990-),男,北京人,硕士研究生;李凌宇(1990-),女,北京人,硕士研究生。