基于金融共生理论的中小商业银行对中小企业金融支持研究

——以吉林省为例

2014-06-28柳明花杨惠昶

柳明花,杨惠昶

基于金融共生理论的中小商业银行对中小企业金融支持研究

——以吉林省为例

柳明花1,2,杨惠昶1

金融共生理论提出小银行与小企业的合作更容易产生共生利润,通过研究吉林省中小商业银行对中小企业的金融支持,得出通过吉林省中小商业银行这一特定群体自身的发展可以有效解决吉林省中小企业的外源融资问题,从而实现了中小企业、中小商业银行及地方经济发展三方共赢的情形。

金融共生理论;中小商业银行;中小企业;金融支持

一、金融共生理论概述

共生的概念首先是由德国真菌学家德贝里(Anton de Bary)在1879年提出的,他将共生定义为不同种属生活在一起,且不同种类的一个或更多成员间延伸的物质联系[1]。范明特(Famintsim)、科斯基(Korskii)和科左波林斯基(Kozo Polianski)研究了共生引起的形态、生理变化的进化起源[2]。随着共生研究的深化,共生思想和模式开始应用于社会经济领域。

在我国,袁纯清(1988)首次利用共生理论对包括我国在内的各国小型经济的共生模式进行了分析,并将共生理论引入到金融学领域,用于研究我国城市商业银行的发展问题。他认为:金融共生是指银行与企业间、银行与银行间、银行与非银行机构间在一定的共生环境中以一定的共生模式形成相互依存关系[3]。“小银行与小企业”比“大银行与小企业”更易获取信息且获取成本低,因此也更易建立共生关系,在共生动力有限的情况下,“小银行与小企业”的共生关系比“大银行与小企业”的共生关系更稳定,更易产生金融共生能量——利润[4]。国内关于中小商业银行和中小企业的金融共生研究比较少,其中比较有代表的是虞群娥通过对杭州个案研究证明,在我国民间金融与中小企业之间存在很强的共生性关系,这种共生关系是正规金融、民间金融和中小企业三类市场主体博弈的均衡结果,是在现有制度空间约束条件下的理性选择和次优均衡解[5]。

二、吉林省中小商业银行进入加速发展阶段

近几年,我省金融生态环境发生了深刻的变化,省政府鼓励中小商业银行支持中小企业相关政策不断推出,如“万民创业”的贴息,千户成长工程的财政拨款等;省内中小企业和农村信用体系建设不断推进,至2010年末已为4.3万户中小企业和326万农户建立了信用档案。随着吉林省金融生态环境不断改进,省内各中小商业银行的发展也进入了加速阶段,主要体现在以下两方面:

(一)吉林省中小商业银行种类和数量不断增加

近几年,吉林省中小商业银行种类和数量出现了比较大的增长,主要表现在以下几点:第一,各股份制商业银行相继入驻吉林省。2008年12月16日,招商银行长春分行在长春市正式对外营业;2009年2月18日,中国民生银行长春分行正式挂牌营业;2009年9月26日中信实业银行长春分行正式营业;2010年4月19日兴业银行长春分行对外营业;2011年4月27日,盛京银行长春分行正式运营;2011年8月,华夏银行长春分行挂牌营业。第二,吉林省地方性商业银行的陆续组建。中国银监会于2007年10月10日批准成立了吉林银行股份有限公司,吉林银行是吉林省首个地方法人股份制商业银行;2008年12月18日,作为东北首家农村商业银行的九台农村商业银行开业;长春农村商业银行股份有限公司于2009年7月29日正式改制。第三,吉林省各种新型中小商业银行相继出现。2005年10月,吉林省公主岭市农村合作银行开业,这是东北地区首家县级农村合作银行;2007年3月1日,吉林省的东丰诚信村镇银行和磐石融丰村镇银行开业;2007年3月,全国第一家新型农村金融机构——吉林梨树县闫家村百信农村资金互助社诞生,填补了试点农村地区金融服务空白。

吉林省中小商业银行数量的增长、类型的增加,使得吉林省的金融体系更加完善、金融资源更加丰富,为更好地满足吉林省中小企业融资需求奠定了良好的基础。

(二)吉林省中小商业银行规模不断壮大

吉林省中小商业银行的发展不仅体现在种类和数量的增加上,还体现在规模的不断壮大上,如营业网点和分支机构的增加及资产和存贷款规模的增长。

2008年开始,吉林银行加快了扩张的步伐,相继设立了白山、通化、四平、松原、延边、白城分行,2009年12月设立了大连分行,2011年5月设立了沈阳分行,标志着吉林银行成为区域性股份制商业银行。截至2011年6月,吉林银行资产规模达到1 789亿元,比成立时增长248%,存款余额为1 343亿元,比成立时增长199%,贷款余额为874亿元,比成立时增长174%。长春农商行自2009年成立以来迅速扩张,截至2011年8月,已拥有34个分支机构,其中长春市有30家营业网点,黑龙江阿城、兰西有2家全资域外村镇银行,大连普湾新区和黑龙江肇东有2家域外支行,同期资产规模达157亿元,存款余额105亿元,贷款余额71亿元。

吉林省中小商业银行的不断发展壮大使全省金融环境发生了深刻变化,为我省中小企业的发展带来了更多的契机。

三、吉林省中小商业银行已成为中小企业金融支持的重要力量

(一)吉林省中小商业银行贷款总量不断增加

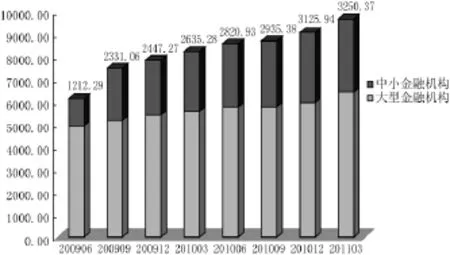

如图1所示,吉林省中小商业银行贷款规模不断增加,从2009年6月的1 112亿元增长到2011年3月的3 250亿元,不到两年的时间,增长了192%。对于增幅不是很大的吉林省金融机构贷款总额,中小商业银行贷款增长速度明显快于大型商业银行。例如,2009年6月,中小商业银行贷款占全省贷款总额的比例为19.78%,2011年3月,该占比提高至33.64%。可见,相对于大型商业银行,中小商业银行更倾向于将信贷资金投放到吉林省的信贷市场中。

吉林省中小商业银行信贷规模的增加为吉林省中小企业获得银行贷款提供了可靠的来源。

图1 吉林省大型商业银行和中小商业银行贷款规模

(二)吉林省中小商业银行信贷资金更加倾向投放于中小企业

相较于大型银行,中小商业银行自身的特点决定了其在发展大客户方面不具有竞争力,其目标客户定位也更倾向于或越来越倾向于中小企业,而不是大型企业。信贷投向上,中小银行在大客户竞争上的先天劣势决定了其信贷投放更倾向于或越来越倾向中小企业。

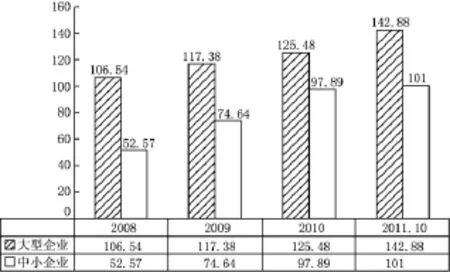

图2 吉林省某股份制商业银行大型企业和中小企业贷款余额

以吉林省某股份制商业银行为例,如图2所示,截至2011年10月末,该行中小企业贷款余额为101亿元,比2008年年底增长近92%,而同期大型企业贷款余额增幅则仅为34%。从占比看,该行中小企业贷款占比也由2008年的33%增长到2011年10月末的41%。可见,相对于大型企业,该行信贷资金越来越多地投放到了中小企业,既中小企业获得了该股份制商业银行越来越多的信贷支持。

以吉林省某地方商业银行为例,该行中小企业贷款余额呈持续快速增长趋势。如图3所示,2008年底,该行中小企业贷款余额仅为43.28亿元,2011年6月末已增加到91.67亿元,增幅达112%,年均增幅达18%。同时,该行中小企业贷款占比同样呈逐年递增态势,2009年末比2008年末提高2.3个百分点,2010年末比2009年末提高3.5个百分点。

图3 吉林省某地方商业银行中小企业贷款余额

四、吉林省中小商业银行对中小企业金融支持的相关探索

吉林省中小企业的发展不仅关系到全省经济的发展,也关系到社会的稳定。因此,探索吉林省中小商业银行对中小企业金融支持的途径具有深远意义。以下几点,从吉林省中小商业银行自身出发提出相关支持途径。

第一,在中小商业银行内部成立中小企业专门服务机构。由银行零售贷款中心向中小企业金融服务中心转变,实现离行式、一站式的办公模式。设立中小企业专门机构不仅体现了专营机构市场定位、客户群体界定的经营理念,也是产品服务的升级。2009年7月6日,吉林银行小企业金融服务中心的成立是吉林省在服务中小企业方面积极的探索,该中心是全国第二家、城商行系统第一家持有金融许可证和营业执照的小企业金融服务专营机构。

第二,风险可控、独立高效的审批模式。中小企业贷款期限短、金额小、频率高、需求急,因此对中小企业贷款审批应在控制风险的前提下,合理设定审批权限,根据不同区域的经济发展水平和信用环境,不同分支机构的经营管理水平、风险控制能力,不同授信产品的风险程度等,实行差别授权管理。比如,可摒弃传统的贷审会模式,采用高效的“2+1”审批模式①“2”是总行或分行授信评审部派驻2名专职审批人;“1”是中小企业金融服务中心牵头审批人,有一名专职审批人同意或两人都同意的贷款流转到牵头审批人处,牵头审批人同意则审批通过,不同意则否决,即牵头审批人有一票否决权。。同时还可搭建中小企业贷款网络在线审批平台,以优化审批流程,提升审批效率,使中小企业获得更方便、快捷的信贷服务。目前,省内部分金融机构已经通过建设影像系统实现贷款申请材料的电子影像化,审批人可远程调阅客户和业务申请影像资料,为审批提供第一手材料,缩短审批周期。

第三,中小企业专属金融产品的研发。吉林省中小商业银行在服务中小企业过程中,加快了金融产品创新的步伐,推出更多适合中小企业多样化融资需求的金融产品和服务模式。例如,吉林银行针对中小企业三大目标市场,依次推出了“吉速贷”、“吉祥链”、“吉聚通”三大系列28个信贷产品。民生银行长春分行推出的“商贷通”。浦发银行长春分行推出了网上贸易行、玲珑透、供应融资链、网上自助贷等产品。长春农商行针对中小企业也推出的贷捷利、吉易贷、创业宝等产品。

此外,提高吉林省中小商业银行对中小企业的金融支持不仅需要中小商业银行自身的努力和探索,还需要其他相关政策支持和相关机构的通力协作。比如,吉林省中小企业征信系统的建设、吉林省中小企业融资平台的搭建等。

总之,吉林省中小商业银行应积极贯彻国家相关中小企业支持政策,不断调整自身经营理念及业务流程,积极进行产品和服务创新,为中小企业发展提供更多更好的金融支持。

[1]袁纯清.共生理论——兼论小型经济[M].北京:经济科学出版社,1998:1-3.

[2]李晓琳.金融共生背景下的非正式金融制度演进[D].吉林大学,2005:3.

[3]袁纯清.共生理论及其对小型经济的应用研究[J].改革,1998(2):101-105.

[4]刘沛林,卜华白.金融共生理论及其实际运用价值——袁纯清《金融共生理论与城市商业银行改革》述评[J].北京大学学报:哲学社会科学版,2003(7):153-154.

[5]虞群娥,李爱喜.民间金融与中小企业共生性的实证分析——杭州案例[J].金融研究,2007(12):215-222.

(作者单位:1.吉林大学;2.长春金融高等专科学校)

[责任编辑:秦卫波]

F276.4

A

1001-6201(2014)01-0217-03

2013-10-04

吉林省教育厅十二五规划项目(吉教科文合字2014第490号);吉林省教育厅2013年社会科学研究项目([2013]第374号[2013]第53号);吉林省社科规划办课题(2011B202;2012A07);吉林省社科规划办博士扶持项目(2013BS83)。