电焊机行业经济运行分析报告

2014-06-27中国电器工业协会电焊机分会秘书处

/中国电器工业协会电焊机分会秘书处/

与2012年同期相比,电焊机行业2013年总体运行形势表现为平稳发展。工业总产值和销售值略有增加;出口交货值下降了20.07%,下降幅度较大;工业中间投入增长了11.85%、工业增加值增长了23.24%、新产品产值增长了7.43%、工厂生产场地面积增长了15.43%。

2013年仍是我国机械工业实施“十二五”规划、推进转型升级的重要年头。国内外经济形势错综复杂,电焊机行业运行困难明显增多,转变发展方式的压力急剧加大。在此背景下,电焊机行业贯彻落实机械行业“稳中求进”的工作要求,实现了全行业的温和增长和平稳发展,产销、效益等主要经济指标均保持了平稳增长。

截至2014年7月份,电焊机分会秘书处共收到62家生产型企业的有效年报资料,比2013年增加了3家。今年上报统计资料的62家大中型电焊机生产企业,涵盖了全国主要的电焊机厂、切割机和兼业制造厂、大型焊接辅机具厂。

从上报的数据来看,电焊机行业生产企业按照政府提出的稳中求进的工作总基调,着力稳增长、调结构、促转型,积极争取相关政策措施,缓解内需萎缩和经济下行的不利影响,行业整体运行缓中趋稳,产业结构调整正逐步推进。

一、2013年电焊机行业运行基本情况

(一)企业基本情况

表1 2013年企业基本情况汇总表

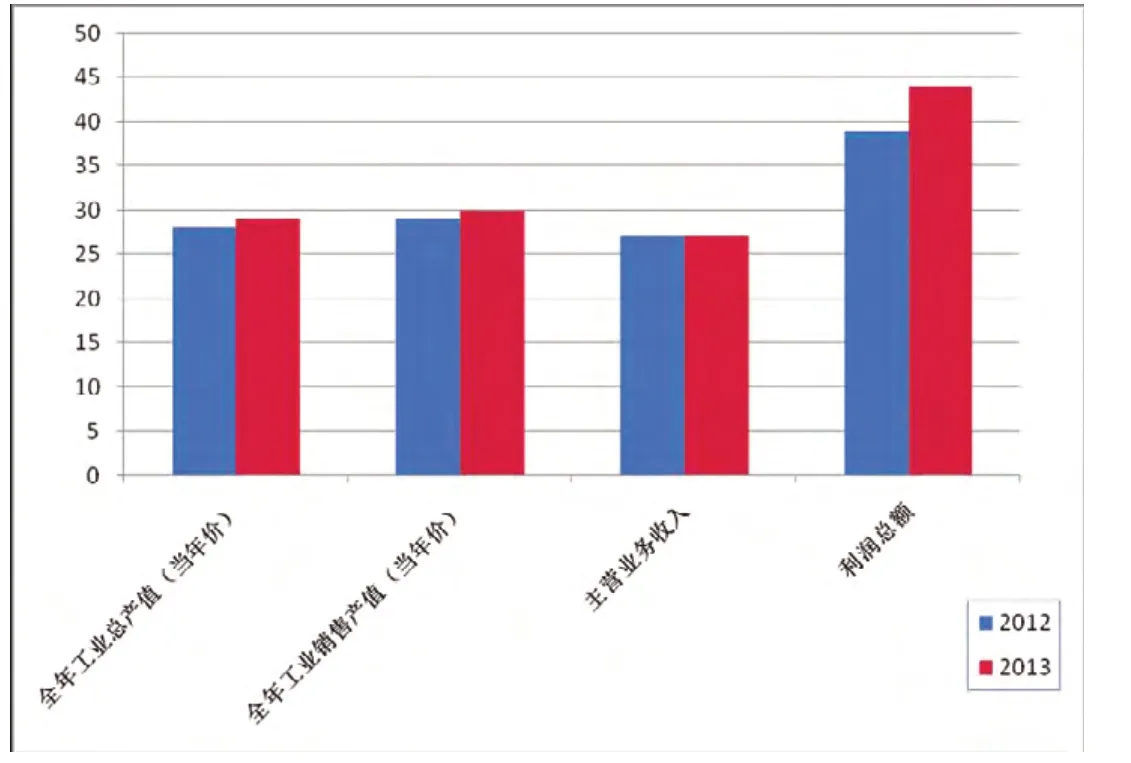

图1 企业基本情况主要指标变化趋势

从表1和图1来看:与2012年同期相比,电焊机行业2013年总体运行形势表现为平稳发展。工业总产值和销售值略有增加;出口交货值下降了20.07%,下降幅度较大;工业中间投入增长了11.85%、工业增加值增长了23.24%、新产品产值增长了7.43%、工厂生产场地面积增长了15.43%。全年从业人员减少了3.03%,主要体现在工人数量的减少,高级职称和中级职称的人数比上年有所增加。

(二)企业财务情况

表2 2013年企业财务情况汇总表

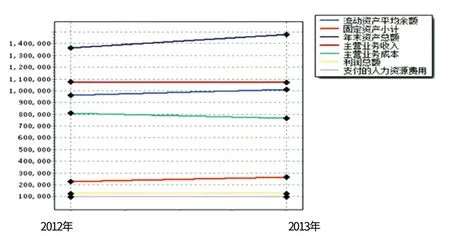

图2 企业财务情况主要指标变化趋势

从表2和图2来看:与2012年同期相比,2013年固定资产增长了18.13%,资产总额增长了8.36%,资产类指标增幅较大;主营业务收入略有下降;利润总额增幅较小;总体人力资源成本持平;经营活动产生的现金净额增幅较大为10.15%,表明行业企业现金流量比较充足,主营业务运转基本正常。

(三)企业综合指标运行情况

从 表3 和 图3 来 看:与2 0 1 2年同期相比,2013年流动资产周转率(次)、成本费用利润率、全员劳动生产率(万元/人)、经济效益综合指数增幅较大,利润率和人均产值率均有所增加,表明行业企业的经济效益稳中趋好。但是总资产贡献率下降了8.33%,资产的获利能力降低;资本保值增值率下降了1.31%,资本增值能力有所降低;人力成本率增加了21.29%,意味着人力费用占营业收入的比值加大,人工成本上升。

表3 2013企业经济效益评价指标

图3 企业经济效益评价指标变化趋势

二、2013年电焊机行业主要产品情况

电焊机分会秘书处统计的62家企业2013年主要产品生产、销售、库存汇总情况如表4所示。

表4 62家企业2013年行业主要产品生产、销售、库存汇总情况

下面对2012年和2013年两年均上报的55家企业的产品数据进行对比分析:

(一)生产、销售、库存情况对比分析

从表5和图4、图5反映出:2013年比2012年生产、销售、库存实物量的总量均在减少。特别是库存量的大幅度减少,表明电焊机生产企业能理智地面对市场的变化。

表5 2012和2013生产、销售、库存情况

图4 2012年与2013年生产、销售、库存实物总量变化情况

图5 2012年与2013年生产、销售、库存实物价值量变化情况

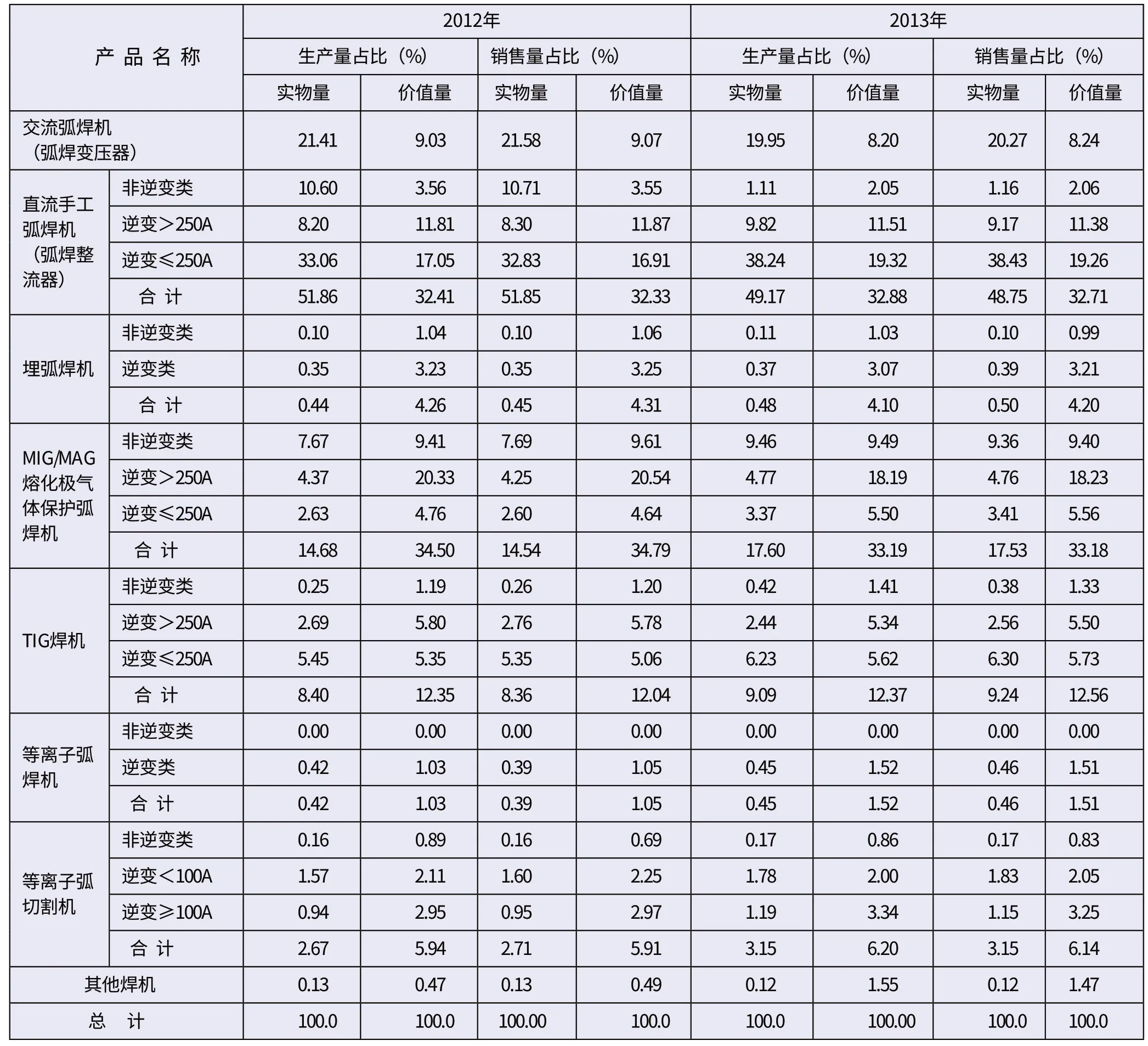

(二)各大类焊机占总量的比例对比分析

表6 2012年和2013年各大类焊机生产和销售占总量的比例情况

表7 2013比2012年各大类焊机生产和销售占总量的占比变化量

图6 2013年各大类焊机生产实物量占总量的比例情况

图7 2013年各大类焊机生产价值量占总量的比例情况

图8 2013年各大类焊机销售实物量占总量的比例情况

图9 2013年各大类焊机销售价值量占总量的比例情况

从表6~7以及图6~9可以看出:

1)电弧焊机、辅机具配套件和专机自动化的生产实物量变化比较突出。电弧焊机生产实物量占比从2012年的26.54%上升到2013年的59.64%,增加了33.10个百分点;辅机具配套件生产实物量占比从2012年的72.36%下降到2013年的37.59%,减少了34.77个百分点;专机自动化生产实物量占比从2012年的0.92 %上升到2013年的2.30%,增加了1.38百分点。这与市场对自动化设备的需求增加相一致。

2)电弧焊机、电阻焊机、辅机具配套件和焊接中心自动化的生产价值量变化不大。特种焊接设备和专机自动化的生产价值量变化较大。特种焊接设备生产价值量占比从2012年的5.56%上升到2013年的9.81%,增加了4.24个百分点;专机自动化生产价值量从2012年的8.69%下降到2013年5.96%,减少了2.73个百分点。

3)2013与2012年相比,销售实物量总体变化不大。除辅机具及配套件销售实物量占比下降了0.64个百分点外,其他均略有增加。

4)2013与2012年相比,特种焊接设备和专机自动化的销售价值量变化较大,特种焊接设备销售价值量占比从2012年的5.88%上升到2013年的9.69%,增加了3.81个百分点。随着焊接自动化的越来越普及,带来特种焊接设备销售占比增加。专机自动化销售价值量占比从2012年的8.33%下降到2013年6.03%,下降了2.31个百分点。专机自动化销售实物量的增加和销售价值量的减少,一方面反映出市场竞争加剧,单台专机自动化设备价值降低;另一方面表明专机自动化设备不再是“高大上”的稀有装备,已成为各个用户企业常规添置设备。

(三)电弧焊机中各类焊机占电弧焊机总量的比例对比

表8 2012年与2013年电弧焊机中各类焊机占电弧焊机总量的比例情况

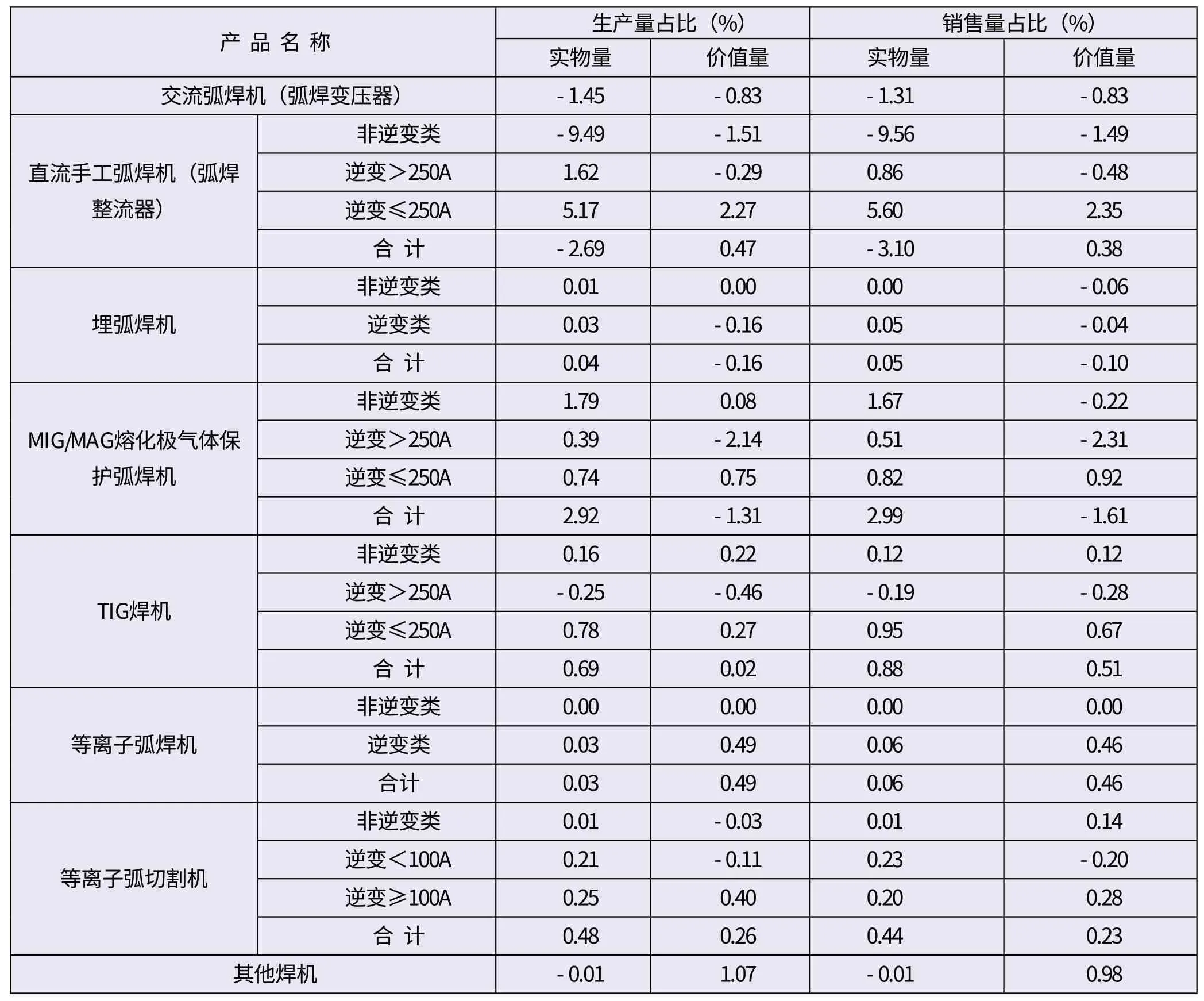

从表8和表9反映出,与2012年相比:

1)交流弧焊机生产量在减少,生产实物量和生产价值量占比分别下降了1.45和0.83个百分点;销售实物量和销售价值量占比分别下降了1.31和0.83百分点。

2)直流手工弧焊机类生产实物量和销售实物量总体是下降的,其中非逆变类占比下降幅度较大,生产实物量占比下降了9.49个百分点,销售实物量占比下降了9.56个百分点;但是逆变≤250A的直流手工弧焊机占比是上升的,生产实物量占比上升了5.17个百分点,其生产价值量占比上升了2.27个百分点,销售实物量占比上升了5.60个百分点,其销售价值量占比上升了2.35个百分点。

表9 2013年比2012年电弧焊机中各类焊机占电弧焊机总量占比变化量

3)埋弧焊机生产实物量占比略有增加,价值量占比略有减少。

4)MIG/MAG熔化极气体保护弧焊机总体实物量是增加的,生产实物量和销售实物量占比分别增加2.92和2.99个百分点。但是价值量占比是减少的,生产价值量和销售价值量占比分别减少1.31和1.61个百分点。

5)从统计数据看出,近几年埋弧焊机、MIG/MAG熔化极气体保护弧焊机TIG焊机、等离子弧焊机以及特种焊接设备和专机自动化的占比处于上升趋势。统计数据表明市场需求的变化,电焊机行业的用户更关注技术含量较高的弧焊产品,自动化专机和成套焊接设备的使用更加普及。

三、2013年电焊机行业出口情况

下面针对2012和2013年两年均上报的55家企业的出口数据进行对比分析。

(一)2013年与2012年出口量和出口额占比对比分析

表10 2013年与2012年出口量和出口额以及占比情况

表11 2013年比2012年出口变化量以及占比变化量情况

图10 2012与2013各地区出口量变化趋势

图11 2012与2013各地区出口额变化趋势

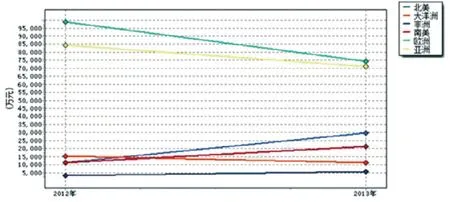

从表10~11和图10~11可以看出:

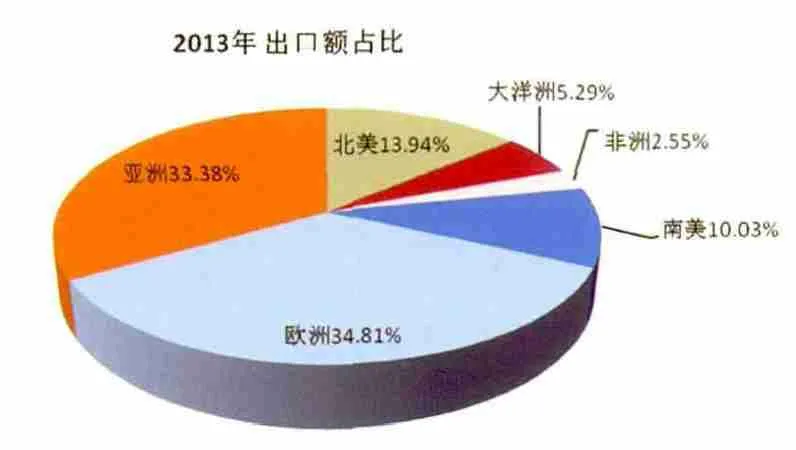

1)2013年出口量和出口额总体是下降的,其中出口实物量下降了384689台(套),出口价值量下降了10628.47元,出口主要集中在欧洲和亚洲,其次是北美和南美。

2)北美、非洲和南美的出口量和出口额均是增加的,其中北美的出口量和出口额增幅较大,分别增加了12.64和8.88个百分点。南美其次,其出口量和出口额分别增加了5.10和5.05个百分点。非洲增幅较小。

3)大洋洲、欧洲和亚洲的出口量和出口额是下降的。下降最大的是欧洲,其口量和出口额分别下降了14.27和9.26个百分点。

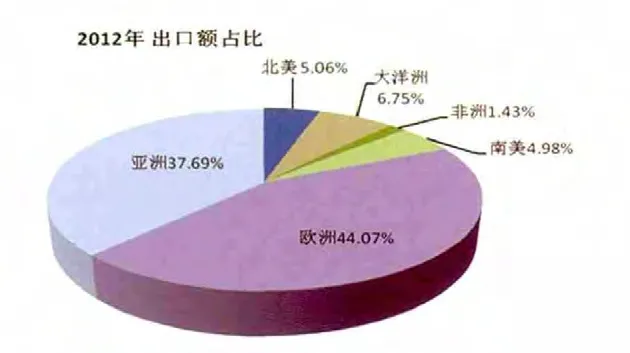

图12~13分别反映了2012年度各地区出口量占总出口量和出口额占总出口额的比例情况,图14~15分别反映了2013年度各地区出口量占总出口量和出口额占总出口额的比例情况。

图12 2012年各地区出口量占总出口量的比例

图13 2012年各地区出口额占总出口额的比例

图14 2013年各地区出口量占总出口量的比例

图15 2013年各地区出口额占总出口额的比例

(二)2012年与2013年出口排名前二十的国家对比情况

2012年出口排名前二十的国家出口量合计为2982120台/套,占出口总量的比例为96.6193%;出口额合计为212487.14万元,占出口总额的比例为94.7570%。

2013年出口排名前二十的国家出口量合计为2447858台/套,占出口总量的比例为90.6013%;出口额合计为185996.00万元,占出口额总额的比例为87.0701%。

2012年比2013年出口国家相对集中。俄罗斯该两年均排名第一,出口值比例高达16%以上。美国、日本、德国、澳大利亚也是出口量较多的国家。

四、2013年电焊机行业运行特点

1)行业总产值总体持平,人员减少,但技术人员储备在增加,利润略有增加,经济效益保持了平稳增长。

2)行业龙头企业的优势进一步凸显。唐山松下、欧地希、深圳瑞凌和佳士科技4家公司的全年工业总产值、全年工业销售产值、主营业务收入和利润总额等主要经济指标在2013年上报62家企业经济指标的占比都在大幅度增加。表12和图16中反映出:4家大公司2013年比2012年全年工业总产值占比增长3.57%,全年工业销售产值占比增长3.45%,主营业务收入持平,利润占比增幅较大,高达12.82%。4家大公司在行业中的引领作用逐渐突出。

3)逆变焊接设备具有节能、降耗的巨大优势,在我国产业政策推动下,所占的比重进一步加大。特种焊接设备和自动化焊接设备得到进一步发展。

表12 四家公司的指标在行业统计数据中的占比

图16 四家公司的指标在行业统计数据中的占比

4)行业出口额下降。表明虽然我国的电焊机产品在国际市场上有一定的地位,但出口的竞争加剧,外贸经济形势不容乐观。

五、存在的问题

①统计表明,我国电焊机行业生产、销售呈平稳走势,但电焊机产品仍然呈现出供大于求(主要是中、低档产品)的状况。②伴随着经济增长方式的转变,用工、融资、原材料等成本费用的上升正由企业的短期困难演变为长期要面对的压力,而且经过多年的高速发展,产能过度扩张,市场环境恶化,从而导致以产品价格作为重要竞争手段的销售市场竞争更加激烈。不少企业的产品结构不完善,总量小、影响力低,低端产品的产能过剩与高端产品制造能力不足的矛盾让电焊机制造产业面对着尴尬的发展境地。③市场需求变化快,对中高端装备需求急剧增加。由于变化剧烈,不少企业还缺乏技术储备,行业结构调整任重而道远。从应对运营成本不断上升的角度来看,电焊机制造企业也应该通过加快推进高技术、高品质的产品,实现产品结构的调整和升级。④总体科技水平偏低,新技术、新产品的研发能力仍然薄弱,自主品牌和自主知识产权偏少。电焊机行业仍然缺乏集基础研究与技术开发于一体的创新能力。

上述经济运行分析报告是基于62家产品生产企业的有效年报数据进行归类统计的,对整个行业来说难免有挂一漏万,加上各企业情况又是千差万别,故统计数据仅供行业发展形势分析时作参考。