我国商业银行系统性风险预警思考

——基于欧债危机视角

2014-06-23李芝瑛饶海琴

李芝瑛, 饶海琴

(上海理工大学管理学院,上海 200093)

我国商业银行系统性风险预警思考

——基于欧债危机视角

李芝瑛, 饶海琴

(上海理工大学管理学院,上海 200093)

2009年底爆发了影响全球经济的欧洲主权债务危机,随着危机的不断发展与深化,欧洲银行系统性风险问题逐渐突显出来,并且其负外部性特征也逐渐开始对全球商业银行产生了负面影响.针对商业银行的系统性风险的复杂性、不确定性与外溢性问题,从欧债危机的角度出发,试图通过威廉·夏普提出的单指数模型测量我国上市商业银行的β系数,以此来观测自欧债危机爆发并不断发展深化后,我国上市商业银行系统性风险的变化情况,并给出相应的建议.

欧洲主权债务危机;系统性风险;商业银行

在2008年美国次贷危机引起的全球性金融危机与2010年爆发的欧洲主权债务危机接连爆发后,系统性风险成为了热门搜索关键词.尽管系统性风险并不是此次危机之后产生的新词汇,但是学术界至今仍不能对其进行精确定义.大部分学者均认为,系统性风险是指由于某个事件的发生而在一系列有关机构与市场组成的系统中引起的一系列连环损失的可能性.“冲击性”和“传染性”是其两大特征,这种特征既存在于经济部门对金融体系的影响,也存在于金融系统的内部.

同系统性风险一样,目前学术界对银行系统性风险也没有统一精确的定义.美国经济学家Kaufman等[1]认为,银行系统性风险是指由于某家银行不履约而引起其它银行的违约,进而引发的链式反应,导致广泛金融困境的可能性.

本文从欧债危机的视角出发,通过Sharpe[2]提出的单指数模型测量我国上市商业银行的β系数,分析我国上市商业银行系统性风险的变化趋势,并给出相应的建议.

1 背景介绍

1.1 国际背景

欧洲主权债务危机起源于希腊债务危机,至2010年,欧洲其它国家逐渐陷入危机.自欧洲主权债务危机爆发以来,欧债危机的深化与发展就一直是全球关注的焦点,居于金融体系关键地位的银行业在危机来临时则最先受到冲击.

根据欧洲银行管理局所公布的欧洲银行业压力测试结果显示,危机重灾国包括葡萄牙、意大利、爱尔兰、西班牙、希腊.其国内银行由于持有的主权债务80%以上均为本国国债,因此受到危机的冲击最大.

爱尔兰财政部于2010年12月23日向本国银行——爱尔兰联合银行注资37亿欧元对其进行了国有化.布鲁塞尔欧洲与全球经济研究所经济学家尼古拉·韦龙认为,这一举措增加了五国解决主权债务危机的难度,也大大增加了欧洲银行业的风险[3].

国际三大评级机构之一的穆迪于2012年5月17日宣布下调了16家西班牙银行及一家西班牙在英国的分行的长期债务与存款评级.西班牙国内经济环境恶化、主权信用下降、资产质量快速恶化以及市场融资成本日益走高等都是造成本次下调银行评级行动的主要原因.全球金融危机后,西班牙由于房地产泡沫破灭,导致其银行体系出现大量坏账,规模高达1 500亿美元.特别是西班牙储蓄银行系统实际上已经破产,西班牙政府不得不采取措施对主要大银行注资或收归国有.6月9日,西班牙正式就其银行重组向欧盟提出金融援助,宣告西班牙成为了欧债危机自爆发以来最大的受助国.

继西班牙之后,市场将目光投向意大利,葡萄牙也已开始使用纾困金为国内银行注资.与此同时,于2012年6月17日即将进行重新选举的希腊也不得不面对银行业加速“失血”的窘境.

除此5个重灾国之外,欧盟大国之一的法国,其国内银行持有重灾国的债务最多,其国内四大银行就拥有4 190亿欧元的风险敞口.如此大的风险敞口使法国银行业不得不面临巨大挑战.一旦有一家法国银行出现问题,法国的A A A主权债务评级就岌岌可危,从而导致银行面临更大的融资困境.

国际评级机构穆迪于2012年6月13日将塞浦路斯政府国债评级调降了两个等级,使该国国债垃圾评级越陷越深.穆迪表示,希腊若退出欧元区将给塞浦路斯银行带来毁灭性打击.塞浦路斯政府的财务已经出现问题,在资本市场融资的能力也十分有限.这个人口只有100万人的小国成为了在希腊、冰岛、葡萄牙与西班牙之后的第五个寻求欧盟援助的国家.

由于欧洲主要商业银行持有大量本国及欧洲他国国债,商业银行彼此之间也互相持有对方所发行的债券,这使得债务危机更加容易传导.再加上人们对欧债危机长期的悲观情绪,欧洲银行体系的信誉已经遭到了质疑.虽然欧洲央行通过大额的长期融资再操作等措施以试图走出欧债危机的困境,但是人为地制造资金市场的流动性,市场却最终将资金移出了危机严重的国家.希腊、葡萄牙、西班牙等重灾国银行均遭遇挤提,出现了资金外逃.欧洲银行间的不信任使资金流通功能大大弱化,极易引发欧洲整体银行业系统性风险.

美国第五大期货交易商——全球曼氏金融公司于2011年10月31日向法院申请了破产保护,成为欧债危机冲垮的第一家美国金融机构,也标志着欧洲主权债务危机的负外部影响已蔓延至全球.我国作为新兴经济体的领头羊,在世界经济中扮演着重要角色,必然避免不了欧债危机负面冲击.

1.2 我国商业银行现状

我国商业银行现阶段信贷结构差异化较小,业务结构较为单一,投放对象较为固定,利差收入仍是银行利润的主要来源,因此商业银行的竞争主要集中在优质客户的竞争.现阶段,我国银行业的市场化、创新能力、核心竞争力与发达国家相比仍有差距,在我国经济面临转型的关键时期,银行业面临严峻考验.

1997年的亚洲金融危机,为避免我国商业银行受到危机的冲击,引发我国银行的系统性风险,我国政府通过不良资产剥离、国家注资、股份制改造、引进战略投资者、公开上市等措施对我国银行体系进行了整改.因此,面对突如其来的欧债危机,其显著的负外部效应使我国银行业不得不提高警惕,积极面对.

银行体系在我国金融体系中占具了主导地位,具有金融资产的垄断权.因此,一旦我国商业银行爆发系统性风险,金融市场的基本功能将遭到严重的破坏,从而破坏我国实体经济[4].

2 实证模型

β系数是测量单一股票系统性风险的主要指标之一[5].面对外部欧债危机的负面影响与国内银行体系现状,本文采用威廉·夏普于1963年发表《对于“资产组合”分析的简化模型》中提出的单指数模型估计β值,以测量我国上市商业银行的系统性风险在欧洲主权债务危机爆发前后的动态变化趋势情况.

在夏普模型中,β值越高,单一股票的系统性风险越大,应得到的风险补偿也越大,反之亦然.当β=1,表明单一股票的系统性风险与市场组合的系统性风险相同;当β>1,表明单一股票的系统性风险高于市场组合的系统性风险;当β<1,表明单一股票的系统性风险低于市场组合的系统性风险.

2.1 模型介绍

在威廉·夏普的单指数模型中,可以用一种股票收益率和市场指数收益率的相关关系得出以下模型[2]

式中,Rit表示第t周第i只股票收益率;RMt表示第t周市场指数收益率;估计参数αi是截距,表示在市场收益率为0时,资产i的收益率大小;eit是随机误差项,代表t时期内实际收益率与估算值之间的残差.

2.2 假设前提

a.证券的风险分为系统风险和非系统风险,因素对非系统风险不产生影响;

b.一个证券的非系统风险对其它证券的非系统风险不产生影响,两种证券的回报率仅仅通过因素的共同反应而相关联;

c.我国整体金融市场的变动和发展趋势可以以上证A股指数与金融板块指数准确地反映;

d.证券的β系数是有效的,即β系数对证券收益具有完全解释能力,并在一定时间内保持不变.

2.3 数据的选取与处理

在使用单指数模型对β系数进行估计时,一般采用市场指数作为市场组合替代物[6].研究表明,β系数的估计偏误程度随市场指数所包括的证券种类的增加而减小,故本文采取了沪市具有代表性的上证A股指数及金融板块指数作为市场组合的替代[7].

根据Scholes等[8]的研究,采用单指数模型估计β值时,若采用日交易数据会潜在地引致严重的变量内生误差问题;而以周或月为间隔,则影响相对较小.由于本文讨论的是欧洲主权债务危机爆发前后,样本银行的β系数变化趋势,因此本文选取了自2009年6月1日至2012年5月31日期间样本银行周收益率,共154个有效数据.

截至目前,我国共有16家上市商业银行,分别为中国建设银行、中国银行、中国工商银行、交通银行、中国农业银行、中信银行、民生银行、北京银行、南京银行、上海浦东发展银行、宁波银行、光大银行、招商银行、兴业银行、深圳发展银行(深圳发展银行已于2012年6月完成吸收合并平安银行,并正式更名为“平安银行股份有限公司”,股票代码为000001,不影响本文取样时间)、华夏银行.由于中国农业银行上市时间为2010年7月15日,光大银行上市时间为2010年8月18日,故不作为样本银行.本文选取剩余14家上市商业银行作为样本银行.

股票经除权、除息之后,股价会随之产生变化,在股价走势图上往往表现为向下的跳空缺口,但股东的实际资产并没有变化.复权就是对股价和成交量进行权息修复,按照股票的实际涨跌绘制股价走势图,并把成交量调整为相同的股本口径.本文对样本银行在样本期间的周收盘价通过Excel 2010进行了前复权处理[9].

3 实证结果分析

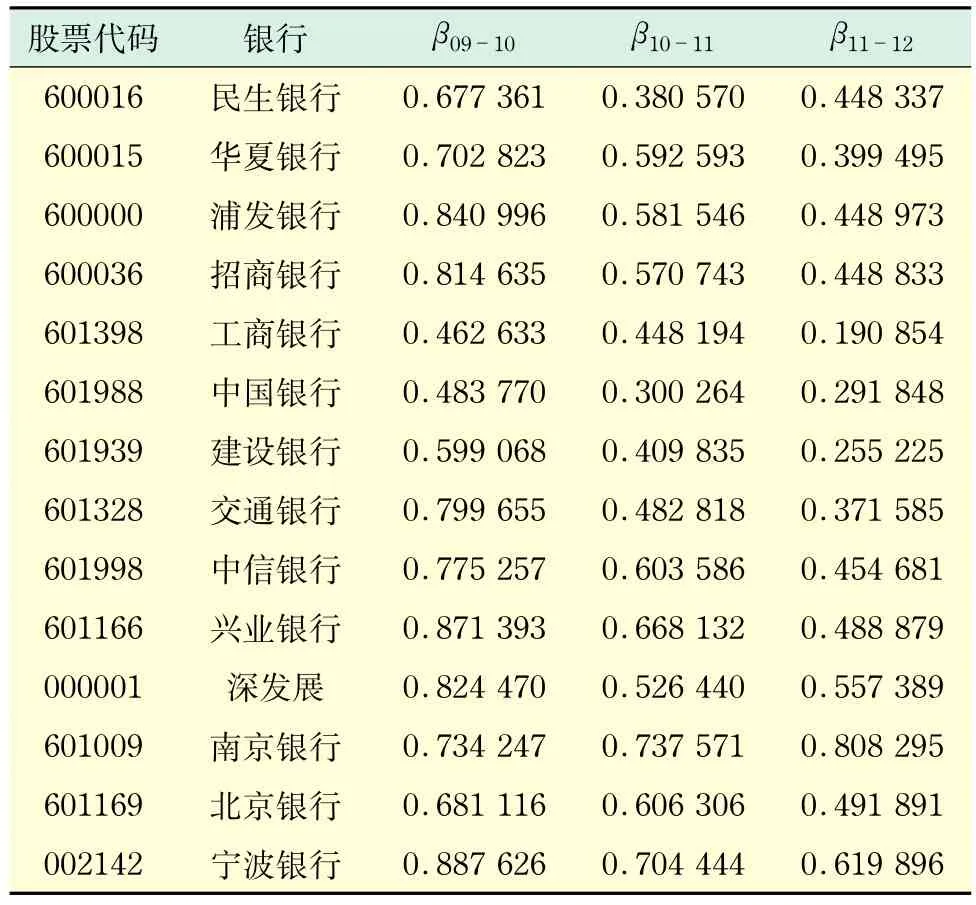

对经过前复权的股价进行了收益率计算后,将收益率数据导入Eviews 6.0,用加权最小二乘法计算出样本银行在样本期间的β值,显著性水平取5%,权数取残差绝对值的倒数.β09-10表示2009年6月1日至2010年5月31日的β值;β10-11表示2010年6月1日至2011年5月31日的β值;β11-12表示2011年6月1日至2012年5月31日的β值.

3.1 实证结果

2009年底,由希腊国债引发的欧洲主权债务危机爆发,β09-10作为反映危机爆发初始样本银行系统性风险初始值.随着危机的不断发展,β10-11,β11-12作为样本银行受欧洲银行业负外部性影响的变化值.

表1数据结果显示,样本银行系统性风险在欧债危机爆发之初普遍偏大.10家样本银行的β值大于1,其余4家银行即中国工商银行、中国建设银行、中国银行、北京银行β值低于1,但是其数值仍属较大,达到0.7以上.这表明在样本银行的系统性风险跟整个市场风险相比,仍然偏大,存在隐患.

模型结果表明,虽然欧债危机负外部性不断蔓延,但是由于样本银行对危机的积极应对,其系统性风险呈现了缓慢下降的特点.在第三阶段,所有样本银行的β值相比两年前都有显著减小,表明系统性风险明显降低.

表1 以上证A股指数为市场指数的β值Tab.1 Value ofβon the Shanghai A share index as the market index

表2是以金融板块指数为市场指数而计算的样本银行在样本期间的β值.表2数据结果显示,我国上市商业银行无论从欧债危机爆发之初还是欧债危机不断发展与深化阶段,其β值均小于1,这表明我国上市商业银行的系统性风险均明显小于我国金融市场的系统性风险.至2012年,除南京银行与深圳发展银行外,所有样本银行的β值均降到了0.5以下,表现良好.与表1相比,以金融板块指数为市场指数所计算出的样本银行β值的不同之处在于,南京银行的β值在样本期间呈现出了连年上升,但是上升幅度较小.南京银行的β值之所以在样本期间连年小幅上升,这主要是由于南京银行在2010年曾发生配股与送、转股事件,势必对以股价为基础计算出的计算结果造成一定影响.

由于本文计算上市商业银行的β值分别采用了上证A股指数与金融板块指数,因此有必要将上证A股与金融板块的系统性风险作一个比较分析.仍以上证A股指数作为市场指数,将上证A股与金融板块在样本期间每周五的收盘价做复权处理计算出的周收益率导入Eviews 6.0,用加权最小二乘法计算金融板块在样本期间的β值,显著性水平为5%,权数选取的是残差绝对值的倒数.

表2 以金融板块指数为市场指数的β值Tab.2 Value ofβon the financial sector index as the market index

由表3可以看出,在样本期间,金融板块的β值均大于1,说明金融板块的系统性风险大于整体市场的系统性风险.2010年至2011年,其β值显著增大,主要是该期间欧债危机经历了最初爆发后,其外溢效应开始蔓延至全球的金融市场,我国金融市场不可避免地受到了冲击,其系统性风险显著增大. 2011年至2012年,金融板块的β值降到了3年来的最小值.由此可以看出,欧债危机的不断恶化使得市场对其持长期悲观态度,我国市场开始积极应对,采取多种措施降低欧债危机对我国的影响.因此,金融市场的系统性风险逐渐降低.

表3 以上证A股指数为市场指数的金融板块β值Tab.3 Value ofβof the financial sector on the Shanghai A share index as the market index

3.2 结 论

模型数据结果显示出了我国上市商业银行系统性风险在欧债危机爆发后的变化趋势.但是,由于我国股市不是完备市场,仍存在许多问题,并不能准确反映宏观经济.因此,采用单指数模型所得出的数据并不精确,但通过样本银行β值的变化情况可以得出以下结论:

a.我国商业银行的系统性风险在欧洲主权债务危机爆发之初普遍较大,这主要是由于受2008年美国次贷危机所引发的全球性金融危机的影响.随着欧债危机的不断蔓延,多家样本银行的系统性风险都有了增大的现象.其中,宁波银行、南京银行增大幅度最大,达到了20%以上,招商银行、中国工商银行、中国建设银行、兴业银行的系统性风险出现了增大的趋势.这些都表明我国商业银行系统性风险的控制情况并不是尽如人意.

b.各样本银行的β11-12与β09-10,β10-11相比都有显著减小,但波动性较大,最大值与最小值相差接近0.8.

c.中国工商银行、中国建设银行、中国银行3家国有大型商业银行2008年系统性风险控制情况与其它股份制商业银行相比,表现较好,其β值均小于1.在欧债危机爆发之后,通过采取积极的应对策略,该3家大型银行的β值呈下降趋势,最终降到了0.5以下,明显小于整体市场的系统性风险.

d.数据结果显示,表1中样本银行各时期的β值都大于表2中样本银行各时期的β值,表3显示,金融板块各时期的β值大于1,说明金融业的系统性风险明显大于整体市场系统性风险.这说明,欧债危机的负外部性影响对我国市场造成了一定程度的冲击,进而影响到了我国金融领域.

4 建议与展望

a.加强地方债务管理,防范债务风险集中爆发

我国地方政府性债务具有举债期限较集中,近几年债务规模不断扩大的特点.据统计,2010年底,地方政府性债务余额为10.7万亿元.社科院金融研究所研究员刘煜辉[10]在社科院2013年10月举办的地方政府信用评级研讨会上发言称,目前地方债务黑洞已经突破20万亿元.国际评级机构惠誉认为,在最糟糕的情况下,我国地方政府融资平台和房地产开发商的贷款可能占到中国银行业坏账的30%.欧洲主权债务危机的前车之鉴,提醒我国不得不加大监管力度管理我国地方债务,防范债务风险集中爆发引发的系统性风险.

b.加强我国系统性风险的监测与管理

对系统性风险的预测是防范系统性风险的第一步[11].面对危机不断深化的国外金融环境与复杂多变的国内金融环境,我国必须加强对商业银行、影子银行等金融机构的管理,加紧建设系统性风险预警机制,有效落实针对系统性风险的各项处理措施.针对系统性风险,我国必须借鉴国际先进的管理经验,加强系统性风险的预测、评估和应对,维护金融体系的整体稳定[12].

c.健全我国相关金融法规建设

由于我国目前确实存在爆发系统性风险的可能性,银监会主席尚福林[13]在银监会2012年监管工作会上强调,要坚持“守底线、强服务、严内控、促转型”,全面推动银行业改革、开放和发展,坚决守住不发生系统性风险底线,促进经济平稳较快发展.因此,我国应当通过修改有关法规,规范地方政府融资平台,对影子银行实施有效监管,规范商业银行的表外业务,从而从根本上减小系统性风险爆发的可能性.

[1] Kaufman G G,Scott K E.What is systemic risk,and do bank regulators retard or contribute to it[J]. Independent Review,2003,7(3):371-391.

[2] Sharpe W F.A simplified model for portfolio analysis[J].Management Science,1963,9(2):277-293.

[3] 张正富,崇大海.债务危机下欧洲银行业深陷困境[EB/OL].[2011-11-24].http://news.xinhuanet. com/fortune/2011-11/24/c_111191461.htm.

[4] 詹古鹏,艾克凤.金融危机对中美股票市场影响的比较研究[J].上海理工大学学报,2010,32(6):589-592.

[5] 周柏.我国上市银行系统性风险研究[D].天津:河北工业大学,2008.

[6] 夏松.如何使用β系数投资[J].经济论坛,2007(14):129-130.

[7] 赵久伟,肖庆宪.A股市场系统跳跃风险研究[J].上海理工大学学报,2012,34(4):381-388.

[8] Scholes M,Williams J.Estimating Betas from nonsynchronous data[J].Journal of Financial Economics,1977,5(3):309-327.

[9] 张强,冯超.金融危机后我国上市商业银行系统性风险测算[J].上海金融,2010(12):32-34.

[10] 刘煜辉.关于地方政府债务规模的表述[EB/OL].[2013-09-18].http://liuyvhui.blog.sohu.com/277275085.html.

[11] 周天芸,周开国,黄亮.机构集聚、风险传染与香港银行的系统性风险[J].国际金融研究,2012(4):77-87.

[12] 董满章.美国防范银行系统性风险的做法及启示[J].经济问题,2005(5):64-66.

[13] 尚福林.银监会今年将“严守风险底线”[EB/OL].[2012-01-08].http://www.chinanews.com/fortune/2012/01-08/3588644.shtml.

(编辑:丁红艺)

Reflection of Chinese Commercial Bank’s Systemic Risk f rom the View Angle of the European Debt Crisis

LIZhi-ying, RAOHai-qin

(Business School,University of Shanghai for Science and Technology,Shanghai 200093,China)

As Franco-Belgian Dexia bank going bankrupt in the European debt crisis in October 2010,systemic risk went into the public field of vision once again.Commercial bank’s systemic risk possesses the characteristics of complexity,uncertainty and negative externality.Theβcoefficient of Chinese commercial banks was measured by using the Sharp market model in order to observe changing trends of Chinese commercial bank’s systemic risk since the European debt crisis,especially at the beginning stage of European banks coming to crisis.Some corresponding suggestions were presented.

the European debt crisis;systemic risk;commercial bank

F 832.33

A

2013-06-13

上海市教委重点学科建设资助项目(J50504);上海市一流学科建设资助项目(S1201YLXK)

李芝瑛(1986-),女,硕士研究生.研究方向:金融学.E-mail:lizhiying86919@163.com

饶海琴(1957-),女,副教授.研究方向:金融学.E-mail:raohqin@163.com

1007-6735(2014)04-0404-05

10.13255/j.cnki.jusst.2014.04.019