外部监管、公司治理与审计合谋

2014-06-21赵国宇曾爱军

赵国宇 曾爱军 田 伟

(1.广东财经大学,广东 广州 510320;2.国家电网日照供电公司,山东 日照 276800)

一、引言

公司治理和注册会计师审计是分别从公司内外两个方面对投资者合法权益进行保护的双层机制。公司治理是解决因信息不对称、委托代理关系导致的投资者利益保护的重要制度安排,以形成对公司管理层有效的激励与监督机制,使他们能够以股东的利益为行事准则,约束管理层的财务报告舞弊行为,从而保护所有者合法权益。独立审计以超然独立的第三者身份对公司财务报表进行鉴证,出具审计报告,达到对公司管理层进行间接监督的目的,以便确保投资者的合法权益不受侵害,维护证券市场正常有序运转。良好的公司治理结构使公司管理规范,监督严密,管理层与审计师勾结难度加大,管理层舞弊的机会空间得以压缩。社会审计的独立性容易得到保持,更好地发挥其监督作用。相反,若公司治理结构存在缺陷,管理层利用管理漏洞,逃避监督,舞弊的机会主义动机更加强烈,“俘获”审计师变得较为容易,在舞弊不易被发现的情况下,审计师参与舞弊的倾向加大,公司治理结构存在缺陷容易导致审计合谋。此外,如果法律制度不完善,外部监管机制缺失也使得合谋舞弊失去了应有的威慑作用,会使得审计合谋发生倾向增大。陈汉文、林志毅、严晖等(1999)针对我国“琼民源”这一重大舞弊案件行了深入的剖析,认为国企改革不彻底并未克服公司治理结构的严重缺陷,加上外部监管的缺失,是该案件发生的深层根源[1]。由此,从根本上看,逐利动机驱使、不对称信息、严重的代理问题导致审计合谋,但具有重大缺陷的公司治理结构、不完善的外部监管机制也为审计合谋提供了机会。

现有研究主要关注上市公司财务舞弊与公司治理结构之间的关系,并进行了经验检验。虽然审计合谋和财务舞弊密切相关,但不同的是,审计合谋是公司管理层舞弊动机引导下审计师共同参与舞弊的结果,隐蔽性强,相关证据极难获得,现有关于财务舞弊的相关结论难以解决审计合谋问题。因此,对外部监管、公司治理特征与审计合谋发生趋势之间的内在关系加以研究,可以为审计合谋的预警、监管提供新的视角与有益的线索。

二、外部监管、公司治理与审计合谋的理论分析

(一)法律制度不完善与外部监管缺失

从公司外部看,法律责任安排、监管力度强弱是影响公司管理者是否与审计师合谋者的重要因素[2]。现通过在委托人、管理层和审计师的三方利益博弈中加入外部监管因素,分析审计合谋形成的外部因素。根据目前的实际,我国上市公司在与审计师签订审计合约时,由管理层掌握审计师聘用、审计收费决定等权利。根据经济人理论,在管理层与委托人的利益冲突中,管理层有攫取股东利益从而舞弊的强烈动机。委托人为保护自己的合法权利不受侵害,会对审计师和管理层的行为进行监管。

假定在正常情况下管理层的收益为u,如果进行财务报告舞弊可以从已经实现的产出X中增加获利ΔX。正常情况下,管理层支付给审计师的审计费用为f。如果要使审计师不报告舞弊事实,管理层必须与审计师合谋,并且要对审计师进行利益补偿。假定管理层舞弊的概率为ζ,审计师合谋的概率为ξ。当管理层进行财务报告舞弊后出现一个表明舞弊存在的信号,该信号出现的概率为γ。当审计师观察到该信号,将依据该信号出示非标审计意见,管理层要求审计师共同舞弊,若审计师接受合谋,可以得到额外的收益b,但b≤ΔX,即管理层不会付出超过自身获利的全部。若审计师拒绝合谋,审计师的收入将受影响,审计收费降为λf(0<λ<1),但当审计师报告管理层的舞弊事实,管理层遭受惩罚pm。当然,委托人也会对审计师和管理层合谋行为进行防范,以概率φ进行检查,若发现两者合谋,对审计师和管理层实施处罚,惩罚额度为pa和pm。管理层与审计师博弈的利益支付矩阵如表1。

表1管理层和审计师的利益支付矩阵审计师

舞弊 不舞弊

管理层 合谋 不合谋u+ΔX-b-ϕpm,f+b-ϕpau,fu+ΔX-γpm-(1-γ)ϕpm,λf+ru,λf

在这个博弈中不存在纳什均衡,因为管理层与审计师都不存在合谋或不合谋的最优纯战略选择,由此形成混合战略均衡[3]。在审计师不合谋时的利益收入为πa(0,ξ),πa(0,ξ)=ξ(λf+r)+(1-ξ)λf,在合谋时得到收入πa(1,ξ):πa(1,ξ)=ξ[f+b-φ(pa+q)]+(1-ξ)f。

根据混合战略均衡审计师的无差异条件πa(1,ξ)=πa(0,ξ),即:

ξ(f+b-φpa)+(1-ξ)f=ξ(λf+r)+(1-ξ)λf

(1)

从中解得:

(2)

由式(2)分析知,管理层舞弊的概率ξ是惩罚pa的减函数,因此,外部监管惩罚越严,管理层越不会舞弊。

审计师与委托人博弈的利益支付矩阵如表2。

表2审计师和委托人的利益支付矩阵

审计师

舞弊 不舞弊

委托人 合谋 不合谋X-ΔX+ϕ(pm+pa)-c,f+b-ϕpaX-ΔX,fX-c,λf+rX,λf

博弈也不存在纳什均衡,审计师合谋或不合谋策略都会成为纯战略。审计师不合谋的期望收益记为πa(0,φ),πa(0,φ)=φ(λf+r)+(1-φ)λf,审计师合谋的收益记为πa(1,φ):πa(1,φ)=φ(f+b-φpa)+(1-φ)f。

根据混合战略均衡下审计师的无差异条件:

φ(f+b-φpa)+(1-φ)f=φ(λf+r)+(1-φ)λf

(3)

从中解得:

(4)

由式(4)知,外部监管概率φ是惩罚pa的减函数,外部监管安排的惩罚力度越大,监管的频率可以越低,将减少监管成本。

在存在外部监管情况下,委托人因为监管得到的期望收益记为πp(ξ,1),πp(ξ,1)=ξ[X-ΔX+φ(pm+pa)-c]+(1-ξ)(X-c),在不存在外部监管情况下,委托人的期望收益记为πp(ξ,0),πp(ξ,0)=ξ[X-ΔX]+(1-ξ)X。在混合战略均衡中,委托人的无差异条件为πp(ξ,1)=πp(ξ,0),即:

ξ[X-ΔX+φ(pm+pa)-c]+(1-ξ)(X-c)=ξ[X-ΔX]+(1-ξ)X

(5)

从中解得:

(6)

由式(6)知,合谋概率ξ是惩罚力pa和pm的减函数。外部惩罚的力度越大,审计师与管理层合谋的可能性越小。

(二)公司治理缺陷导致的内部人控制

La Porta等(1999)对世界各国公司的所有权结构进行了广泛考查,发现只有美国和英国具有典型的分散股权特征,在欧洲大陆和亚洲国家,普遍存在集中的所有权结构[4]。相比之下,我国的公司治理情况与英美差异甚大,与欧洲大陆和亚洲其他国家虽然接近,但股权结构表现为更加集中的特征。特别需要引起注意的是我国转轨经济中还具有经济制度缺陷、上市的“壳”资源极其稀缺、国有股一股独大和市场发育不足等问题[5]。根据代理理论,当法律不能有效保护外部投资者利益时,只能依靠集中持股来实现对自己合法权益的保护。但在我国,情况又不同,我国上市公司具有的高度集中的所有权结构,虽然有利于保护大股东的合法权益,但也容易导致公司内部人凭借其获得的实际控制权,通过各种手段侵害外部投资者的利益,获得控制权私人利益。股权集中形成了大股东的控制权力,如果公司治理不完善,相应的制约也就不存在了。我国目前公司治理的缺陷主要表现在:(1)上市公司董事会的监督能力和独立性较差。由于股权高度集中,中小股东产权极为分散,中小股东没有能力也没有积极性参与公司治理,导致大股东控制上市公司的董事会,董事会的独立性程度很低,无法对公司管理层形成强有力的制约与监督,由此依靠完善的公司治理以形成有效的制衡机制便成为一句空话,董事会与经理间的监督制衡关系蜕变为“合作关系”。(2)上市公司董事长兼任总经理现象普遍存在。在两职合一的情况下,总经理获得了对公司董事会的部分控制或全部控制,董事会的独立性降低,总经理追求自身利益、成为大股东利益代言人成为可能,由此,在公司管理层权力超大,董事会监督功能丧失的情况下,内部控制与制衡机制效果不佳。

我国上市公司独特的股权结构、公司治理缺陷是导致审计合谋的重要原因。审计师的聘任权由公司管理层掌控。从审计委托的利益关系可知,审计师聘任权本应由公司的所有者拥有,但目前我国公司治理形成的“强经营者,弱所有者”现象导致审计师的聘任权实际由管理层掌握[6]。审计师在审计聘任契约关系中明显处于弱势地位,加上我国审计市场低价竞争激烈,审计师担心业务失去,失去的市场份额等诸多压力。另外,审计收费、审计师其他相关利益均由管理层决定,审计师在很大程度上不得不迁就聘任者,导致审计外部监督作用丧失,这一审计委托模式容易使管理层舞弊动机得以实现,管理层轻易就获得了与审计师合谋侵占公司利益的机会,在公司治理存在严重缺陷的情况下,管理层将审计合谋的可能机会演变成了现实选择。

三、公司治理与审计合谋关系的实证检验

(一)研究思路

为检验公司治理、外部监管与审计合谋的关系,基本研究思路如下:首先采用事件研究法逐一分析历年发生的上市公司财务报告舞弊事件,根据证监会出具的处罚公告,将审计合谋案件分离出来,形成合谋样本。然后采用选取配对样本的办法选取控制样本,将合谋样本和配对样本一起构成研究总样本。接下来通过构建实证分析模型,分析审计合谋与公司治理之间的关系,得到审计合谋发生的影响因素。

(二)样本选择

如果是纯粹的财务舞弊,仅上市公司遭受处罚。如果在上市公司遭受处罚的同时,其会计师事务所也因基本相同的原因遭受证监处罚,就可以推定两者发生审计合谋。本文根据证监会2002-2012年间对上市公司财务报告舞弊做出的公开处罚,采取事件分析法,选取期中33个上市公司作为审计合谋样本。控制样本选取方面,按照1:3比例选取99家正常公司作为控制样本,控制样本选取的标准如下:(1)样本公司与合谋公司处于相同行业;(2)样本公司与合谋公司资产规模相近。(3)控制样本公司不存在财务舞弊和被处罚的事实。

研究中用到的处罚公告、上市公司的治理结构、财务数据等来自于国泰安公司开发的CSMAR数据库、中国证监会网站、金融界网站。

(三)检验模型和变量说明

本文对公司治理与审计合谋之间关系进行研究,构建的多元回归模型如下:

Logit p(Coi)=β0+β1Firsti+β2Secondi+β3Sharei+β4Liqudi+β5Managei+β6Nature+β7DualI+β8Boardi+β9IBoardi+β10Supervi+β11Mboard+εi

其中,β0为截距,β1-β11为回归系数,ε为残差。模型中各变量含义如下:

审计合谋Co为虚拟变量,当样本属于审计合谋的上市公司,取值为1,否则为0。

First为第一大股东所占公司总股份的比例。在公司治理中,股权结构对监督机制的作用在于,一方面,高度集中的股权一方面使得控股股东有动力监督公司的经营者,另一方面,经理的任免权基本由控股股东掌握,控股股东也有能力监督公司的经营者。大股东的持股对审计合谋的控制作用在于,第一大股东控制力越强,对公司的控制力度越大,公司管理层参与审计合谋可能更加困难。

Second为虚拟变量,若第二大股东持股份额超过10%取值为1,否则,取值为0。Pagano and Roell(1998)的研究表明,多个大股东的同时存在可以相互监督,从而可以将控制权私人收益内部化[7]。

Share为股权集中度。借鉴薛云奎、程敏(2007)的作法,以第二大股东至第五大股东的持股比例的平方和相加处理衡量股权集中度[8]。

Liqud为流通股的比率。流通股股东的主要收益主要来自于直接收益,流通股比例越高,在上市公司的财务报告受到处罚后,流通股股东会抛售手中持有的股票,这在一定程度上可以起到制约大股东、管理层舞弊的行为。

Manage为管理层持股比例。管理层是绝大多数财务舞弊事件的直接行为者,这已是一个不争的事实。COSO(1999)对美国证券交易管理委员会(SEC)披露的舞弊案件进行了详细研究,结果表明:财务报表舞弊离不开高管人员参与,83%的财务报表舞弊案件有公司高管人员参与[9]。

Nature为虚拟变量,用来衡量第一大股东的性质。当第一大股东为国有股时,Nature取值为1,否则为0。

Dual为虚拟变量,若Dual取值为1,表示总经理兼任董事长,否则取值为0。当总经理兼任董事长,董事会的独立性受到影响,往往导致董事会、监事会失去应有的控制作用。

Board为董事会规模,以董事会总人数衡量。Jensen(1993)的理论文章中董事会规模已被预警为公司治理有效性的一个重要决定因素[10]。

IBoard为独立董事的人数。独立董事作为一项重要制度安排,可以起到抵制经营者机会主义行为,强化内部监督机制(Rosenstein and Wyatt,1990)[11],Peasnell等(2005)发现英国公司经理做出增加盈余以避免报告亏损和盈余降低的概率与独立董事的比例负相关[12]。我国2001年起开始引入独立董事制度,目的在于利用其外部董事的身份更好地起到监督公司高管的作用。

Superv为监事会的人数。监事会代表股东对董事会和经理实施财务监督,掌握着公司最重要的财务监督权。

Mboard为上市公司高层管理人员的数目。上市公司管理人员的数目越少,决策中受到的制约越少,沟通、交流障碍更少,审计合谋发生更容易。但相反的可能也存在,因为人数越多,集体承担审计合谋事发后的责任使得每个成员责任更小,导致审计合谋更易发生。

(四)实证研究结果

1.样本特征描述性统计

表3给出了样本公司中各变量的描述性统计数据。在样本公司中,第一大股东平均持股率为38.7%,流动股所占比例平均为39.3%,管理层持股比例很低,占0.6%。样本中,公司董事会人数平均为9.5个,独立董事平均数为0.318个,监事会规模的平均人数为4.167个,高管人数平均为5.5个。样本公司中,第二大股东持股份额超过10%的公司占总数的31.8%,第一大股东为国有股的占31.8%。独立董事平均数据很小的主要原因是从2001年起我国才开始推行独立董事制度。

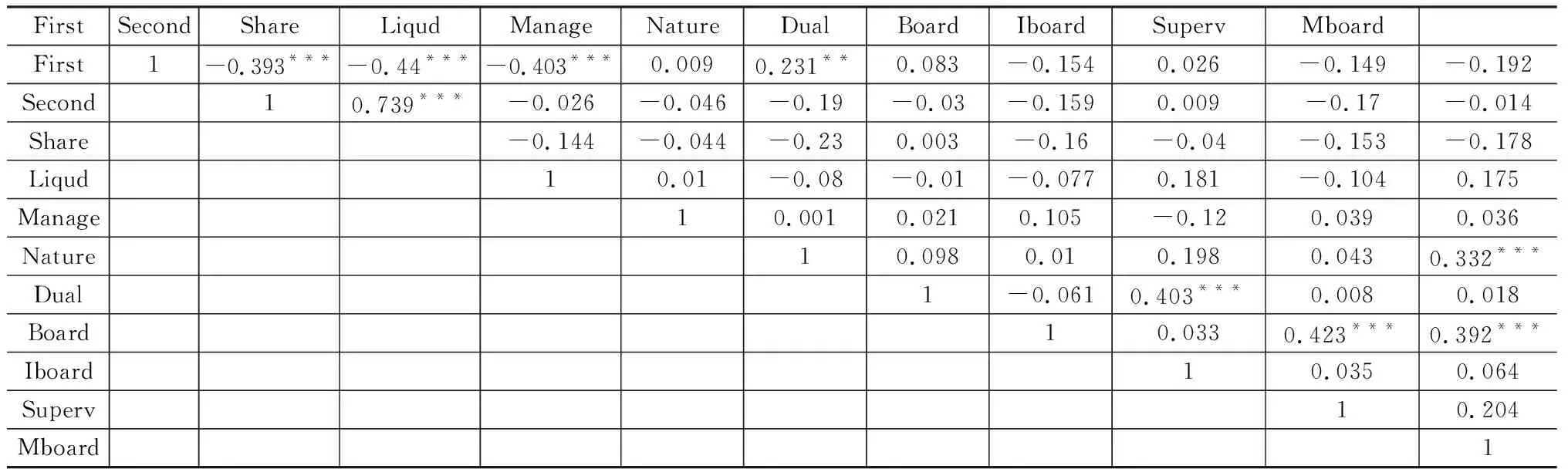

2.自变量的Pearson相关分析

表4报告了模型自变量之间的Pearson相关分析结果。从表中可以看出,模型中的一些自变量如First和Second、Share、Liqud,Second 和Share等之间

表3 回归模型中有关变量的描述性统计

存在显著的相关关系,除Second 和Share外,其余变量之间的相关程度不高,对模型的多元回归分析不会产生不利影响。但是,Second 和Share的相关系数达到0.739,而且是在1%水平上统计显著。为了消除Second 和Share的高度共线性对研究结果的影响,在下面的多变量的分析中,我们采用了三种办法对此问题进行了处理:其一,将变量Share从模型中剔除;其二,对变量Second的实际值进行调整,具体做法是,将Second 和Share分别作为因变量和自变量进行带截距的一元回归,并将回归方程的残差项作为Second的调整值;其三,对变量Share的实际值进行调整,具体做法是,将Share和Second分别作为因变量和自变量进行带截距的一元回归,并将回归方程的残差项作为Second的调整值。结果表明,在这三种方法下,基本结论均保持不变。限于篇幅,只报告方法一的回归结果。

表4 有关变量的Pearson相关系数

注:***、**、* 分别表示在1%、5%、10%水平上统计显著。

3.多元回归分析

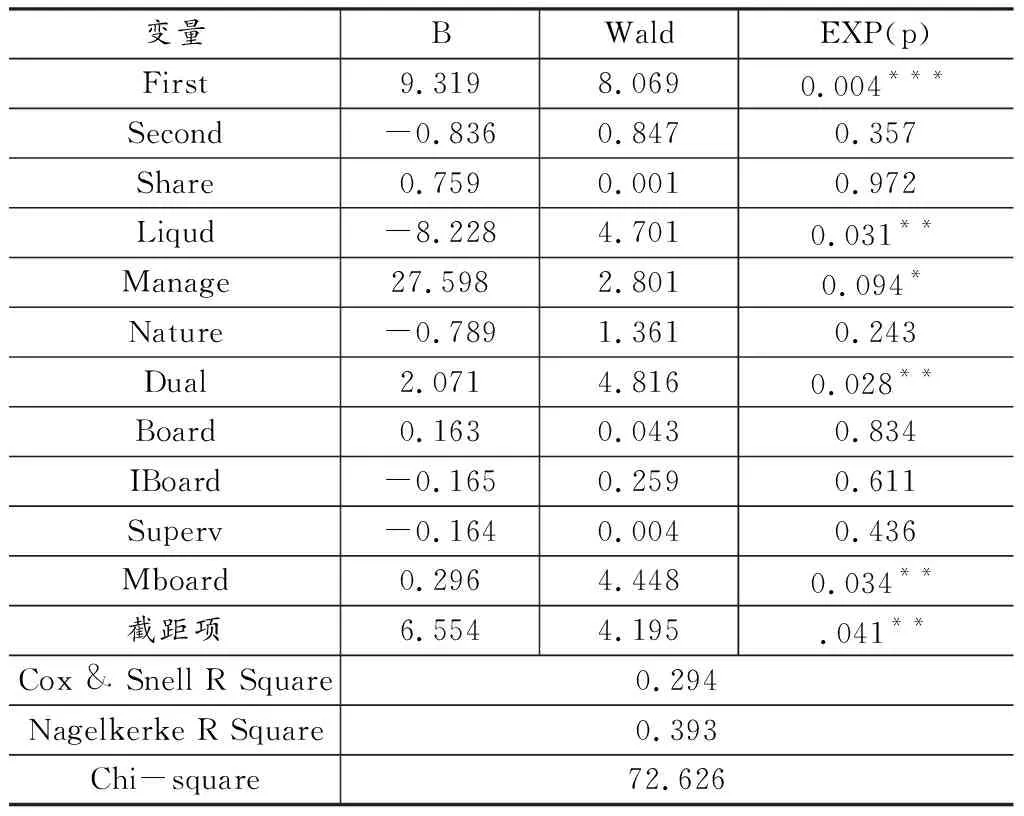

表5列示了模型的多元回归分析结果。可以看出,审计合谋Co与第一大股东持股比例First在1%水平上显著正相关,与流通股比例Liqud在5%水平上显著负相关,说明上市公司国有股比例越高,合谋的可能性越大。流通股比例越高,合谋的可能性越小。Co与管理层持股比例Manage在10%水平上显著正相关,与两职合一Dual、高管规模Mboard在5%水平上显著正相关,表明上市公司高管持股比例越高、总经理兼任董事长、高层管理人数越多,合谋的可能性越大。

表5 包含变量Share的回归分析结果

注:***、**、* 分别表示在1%、5%、10%水平上统计显著,下同。

表6列示的是去掉变量Share的多元回归分析结果,去掉该变量,完全消除Second与Share两者之间共线性的影响,可以看出,去掉该变量后,模型的拟合程度相差不大,研究的基本结论保持不变。

四、研究结论与启示

本文通过构建模型对管理层、审计师与外部监管三方进行博弈分析,结论表明,在外部处罚越严的情况下,管理层越不会舞弊,随着外部监管力度的加大,审计师与管理层合谋的可能性降低。

表6 不包含变量Share的回归分析结果

针对公司治理与审计合谋之间的关系做进一步的多元回归分析发现,第一大股东持股比例越高,发生审计合谋的可能性越大。流通股比例越高,发生审计合谋的可能性越小。对此的解释是,上市公司管理层与会计师事务所之间的审计合谋损害了股东的合法权益,第一大股东的持股比例越高,股东对上市公司的控制力越强,易形成内部人控制,公司治理作用弱化,从而不利于控制审计合谋的发生。上市公司的流通股比例越高,“用脚投票”越能发挥作用,只要发现管理层有舞弊、合谋的迹象,流通股股东便会通过抛售手中持有的股票来表达自己的意见,这在很大程度上可以起到制约管理层舞弊的行为。因此,对上市公司的股票实施全流通不但有促进公司提高业绩的作用,而且也能够在一定程度上阻止公司参与审计合谋。公司高管人数越多,审计合谋的可能性越大,原因可能在于:公司财务报告舞弊、审计合谋行为往往是一种集体行动、集体决策的结果,企业管理层作为一个利益共同体,成员并不是很多,容易相互协调采取一致行动,公司高管规模的规模越大,他们更可能“抱团”。“法不责众”、监督上的“搭便车”等心态在一定程度上为他们集体犯法提供了心理辩解,减轻自责。总经理兼任董事长也容易导致合谋的发生,因为,我国人情化普遍存在,总经理兼任董事长强化了总经理的执行力量,弱化了对董事会和高管的监督,为审计合谋又打开了一扇方便之门。上市公司高管持股比例越大,发生审计合谋的可能性越大。我国实行股票期权,管理层的收入与业绩直接挂钩,目的是激励高管把公司的业绩做得更好。股票期权虽然是一种很好的长期激励制度,但由于该制度在我国还很不完善,实施起来存在一定程度的扭曲,公司高管为了提高自己的私人收益,加大了会计舞弊、审计合谋的倾向。

参考文献:

[1]陈汉文,林志毅,严晖.公司治理结构与会计信息质量——由“琼民源”引发的思考[J].会计研究,1999,(05): 28-30.

[2]赵国宇.惩罚机制防治审计合谋的有效性研究[J].经济与管理评论,2013,(04):118-126.

[3]赵国宇.异常审计收费趋势与审计合谋行为[J]. 山西财经大学学报,2010,(04):105-110.

[4]La Porta, R., Lopez-de-Silanes, F., Shleifer, A. Corporate Ownership around the World. Journal of Finance, 1999, 54: 471-517.

[5]陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析[J].南开管理评论,2005,(06): 35-40.

[6]李晓光,张路坦.审计合谋 理论综述与启示[J].财会通讯,2013,(10):27-29.

[7]Pagano, Marco and Roell, Ailsa. The Choice of Stock Ownership Structure: Agency Costs, Monitoring, and the Decision to Go Public[J].The Quarterly Journal of Economics, 1998, (03) : 187-225.

[8]薛云奎,程敏.盈余管理、公司治理与国有企业改革——来自中国上市公司国有股权变更的经验证据[J].中国会计与财务研究,2007,(03):110-135.

[9]COSO. Fraudulent Financial Reporting 1987-1997, an Analysis of U. S. Public Companies. 1999.

[10]Jensen, The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems. Journal of Finance, 1993, (05) :31-80.

[11]Rosenstein, S. and J. G. Wyatt, Outside Directors, Board Independence, and Shareholder Wealth. Journal of Financial Economics, 1990, 26: 175-184.

[12]Peasnell, K. V., P. F. Pope, and S. Young. Board monitoring and earnings management:Do outside Directors Influence Abnormal Accruals?[J]. Journal of Business Finance and Accounting, 2005, 32: 1311-1345.