治理环境、高管激励与权益资本成本

——基于上市公司的实证研究

2014-06-21代彬

代 彬

(四川外国语大学国别经济与国际商务研究中心,重庆 400031)

一、引言

依据传统的资本资产定价理论,资产的预期投资收益率等于无风险利率与资产的风险补偿率之和。在CAPM理论看来,公司资本成本仅与公司的风险程度有关——公司风险越大,公司的资产所要求的回报率也就越高,公司股票的资本成本也是如此(Sharpe, 1964)[1]。之后的一系列研究发现,其他因素也可能对公司的权益资本成本产生影响,譬如公司规模、财务杠杆等,然而基于风险的资本资产定价理论对上述现象并没有很好的解释。公司权益资本成本的研究工作起初仅局限于公司内部因素,较少扩展到公司外部环境对权益资本成本的影响。随着研究的进展,学者们开始尝试将监管政策、治理环境等纳入公司权益资本成本的研究中。La Porta等人的一系列研究表明治理环境、法律保护的异质性均会对公司融资等财务行为产生影响。在投资者利益得到充分保障的情形下,公司投资者愿意为公司的证券支付溢价,这使得公司能够以较低的成本完成资金筹集(La Porta et al., 1997)[2]。

沈艺峰和田静(1999)[3]是国内较早研究公司权益资本成本的学者。他们采用Modigliani和Miller的“平均资本成本法”对上市公司中的百货板块进行了实证研究。之后,随着La Porta等的一系列有关治理环境影响公司财务行为的观点被迅速接受,国内学者也开始关注到公司资本成本与治理环境之间的相互联系。沈艺峰、肖珉和黄娟娟(2005)[4]发现,随着中小投资者法律保护措施的强化,我国上市公司的权益资本成本出现了逐步降低的态势。徐浩萍和吕长江(2007)[5]发现弱化政府干预可以产生两种不同的效应:一方面,降低政府干预会通过提高公司经营行为及经营环境的预期精确度而降低权益资本成本,即“可预期效应”;另一方面,降低政府干预会使得受益于政府庇护(如增强融资便利、突破行业管制)的企业丧失了从政府干预中获得的好处,使得企业面临的竞争压力加大,提高了企业的市场风险,可能会进一步“抬高”公司的权益资本成本。汪平和邹颖(2013)[6]分析了股权资本成本估算值与同期的国债利率、公司债利率以及股利报酬率之间的关系,并对我国不同行业的资本成本估算值进行了比较研究与相关因素分析。

既然治理环境可能影响公司的资本成本,而作为中国证券市场中具有深远意义和重大影响的股权分置改革对上市公司的资本成本又施加了怎样的影响呢?目前还鲜有研究涉及这一问题。陆正飞和叶康涛(2004)[7]基于股权分置改革前样本数据的分析表明:上市公司的权益资本成本低于债务资本成本,并认为这一现象源自我国证券市场股权分置的治理实践。那么,股改完成后,上市公司的权益资本成本是否因此发生了变化?外部治理环境对此又影响如何?这都是值得深入研究的话题。本文后续部分的内容安排如下:第二部分为相关理论回顾和假设提出;第三部分为研究设计;第四部分为实证分析;第五部分为研究结论和相关启示。

二、文献回顾和假设提出

公司的资本成本一直是公司金融中的核心问题之一,传统的资本资产定价理论强调权益资本成本确定过程中风险补偿的作用。然而,传统的资本资产定价理论是在一些假设前提下才成立,一旦放松约束条件就会发现权益资本成本与其他因素可能显著相关。Botosan(1997)[8]的研究表明公司资本成本会因公司透明度的提高而降低。随着“法与金融”研究观点的兴起,公司所依附的治理环境因素开始受到广泛关注。法律制度(La Porta et al., 1998)[9]、股权结构(La Porta et al., 1999)[10]都可能对公司的财务行为产生重要影响。Demirguc-Kunt和Manksimovic(1998)[11]指出,良好的法律及金融体系既能够有效监督公司内部人行为,也能够确保外部投资者及时获知公司的相关信息,从而可以更便利地实现资金融通。因此,法律保护水平的提高能够降低投资者所要求的资金回报率,也就是降低了公司的权益融资成本。因而,降低公司权益资本成本的一个途径就是在法律保护水平较高的证券市场上市,通过多重监管提高公司信息透明度进而降低权益资本成本。Hail和Leuz(2009)[12]发现基于不同制度背景的证券市场能够通过强化投资者信心来降低公司的权益资本成本。Francis et al.(2008)[13]也强调信息披露制度对公司权益资本成本的功效,发现积极披露公司信息的上市公司其资本成本明显低于其他公司。

既然国外研究证实了治理环境可能影响公司的资本成本,那么对于中国上市公司而言,治理环境是否也同样影响权益资本成本呢?黄娟娟和肖珉(2006)[14]的研究发现,提升上市公司的信息披露质量能够最终降低公司权益资本成本。徐浩萍和吕长江(2007)[5]发现随着政府干预的减少,非国有上市公司的权益资本成本出现降低趋势,而对于地方政府控制的上市公司来说,减少政府干预对公司权益资本成本没有显著影响。陆正飞和叶康涛(2004)[7]认为,在股改前,上市公司的权益资本成本非正常过低导致上市公司偏好于股权融资。而股权分置改革改变了“同股不同权、同股不同价”的局面,使得证券市场进入了全流通时代,是公司权益流通制度的巨大变迁,公司大股东不再以最大化控制资源为唯一目标。我们推测,股权分置改革能够改变权益资本成本过低的局面。

与股改这种重大改革类似,美国证券市场在2000年也进行了信息披露制度改革,并对上市公司的权益资本成本产生了较大影响。Gomes et al.(2007)[15]发现,由于Regulation Fair Disclosure规则的实施,美国上市公司的权益资本成本出现了显著提高。Duarte et al.(2008)[16]也得出了与Gomes et al.(2007)类似的结论。美国证券市场改革影响其上市公司资本成本的事实告诉我们:制度变迁可能影响上市公司的资本成本。既然大量的研究表明股权分置导致了中国上市公司权益资本非正常过低,因此,在解决了这一制度性缺陷后,上市公司的权益资本成本就理应恢复到正常水平。基于此,我们提出假设1。

假设1:股权分置改革能够提高上市公司的权益资本成本。

La Porta et al.(1997)[2]认为,良好的法律制度能够保护投资者利益和降低公司的权益资本成本。对于中国上市公司来说,政府干预是公司所处治理环境中的重要元素。政府干预一方面能够给公司带来更多的资源,如融资便利、税收优惠和财政补贴等;另一方面,政府干预又可能扭曲公司的经营行为。徐浩萍和吕长江(2007)[5]认为,地方政府对上市公司的干预产生了“可预期效应”和“庇护效应”,其分别对上市公司的权益资本成本形成了异质的影响。Jian和Wong(2013)[17]等学者的研究证实政府干预严重的上市企业其业绩通常较差。从资本成本角度来看,一方面,政府干预会扭曲上市公司经营活动并降低上市公司绩效,投资者不愿意为此类公司的股票支付溢价,从而提高了上市公司的权益资本成本;另一方面,政府干预也可能为上市公司提供更多的扶持,如政府补贴、资产重组等,使得上市公司能够便捷地构建外部资金渠道,进而会降低上市公司的权益资本成本。综上所述,政府干预对公司资本成本可能存在不同的作用效果,基于此,我们提出两个竞争性假设。

假设2a:政府干预能够提高上市公司的权益资本成本。

假设2b:政府干预能够降低上市公司的权益资本成本。

随着市场经济尤其是要素市场的发展,上市公司的资本成本还可能受到金融市场的影响。金融市场越发达,上市公司在权益融资过程中受到的信息不对称困扰就越少;同时,资本市场的完善也使得契约不完备得到一定的补充,降低了投资者对其持有证券的到期收益率要求,自然能够降低上市公司的权益资本成本。不仅如此,金融市场的成熟也通过提高市场流动性来降低投资者的流动性风险,也可能降低上市公司的权益资本成本。Claessens和Laeven(2003)[18]发现成熟的金融市场能够给企业提供更多的融资机会,进而降低公司的融资成本。Khurana(2006)[19]发现金融市场的发展能够缓解上市公司的融资约束。朱凯和陈信元(2009)[20]发现在发达的金融生态环境中上市公司受到的融资约束较少,公司能够以较低的资本成本筹集到资金。唐松等(2009)[21]发现金融发展有助于债务治理效应的增强。在这里我们可以看到,金融发展作为上市公司治理环境中的重要构成可能缓解了上市公司的融资约束并降低融资成本。基于此,我们提出假设3。

假设3:金融发展能够降低上市公司的权益资本成本。

除了公司的外部治理环境可能会影响公司的融资成本外,公司的内部治理因素也可能产生作用。Healy和Palepu(2001)[22]认为管理者比外部投资者掌握更多的关于公司内部的相关信息,所以信息不对称和代理冲突阻碍了公司融资的顺畅进行,提高了公司融资的资本成本。Stulz(1999)[23]指出内部治理对公司的资本成本起着关键作用,通过优化股东对公司内部管理者或者中小股东对大股东的监督,才能有效降低权益资本成本。Himmelberg et al. (2010)[24]发现公司治理越好其权益资本成本也越低。姜付秀和陆正飞(2006)[25]的实证研究发现,股权集中度与资本成本呈负相关,高管薪酬与资本成本也存在负相关关系。因此,我们推测,高管激励能够降低公司的权益资本成本。基于此,我们提出假设4。

假设4:管理者激励能够降低公司的权益资本成本。

三、研究设计

(一)权益资本成本的度量

实证研究中最早采用的是利用CAPM模型来估算权益资本成本。随着资产定价理论的发展,Ross的套利定价理论也逐渐得到较多应用。之后,Gebhardt, Lee and Swaminathan(GLS)在2001年提出剩余收益贴现模型(Discounted Residual Income),并证实该模型优于传统的权益资本成本计量模型[26]。国内学者大多数采用了这一方法,例如徐浩萍和吕长江(2007)等,因此本文也采用GLS(2001)的剩余收益贴现模型来估算权益资本成本。由于GLS(2001)已详细介绍过这一方法的运用,我们这里就不再赘述。

(二)样本选择

为验证股改等治理环境对上市公司权益资本成本的影响,我们分别选取了股改前(2000-2004年)和股改后(2006-2008年)所有完成股改且进行了增发或配股的全部非金融上市公司为初始样本。之所以仅选取了股改后2006-2008年的上市公司样本,是由于GLS(2001)计量模型需要增发或配股后3年的数据。然后,我们对初始样本执行以下筛选程序:(1)剔除某一年度资料不全的上市公司;(2)由于公司行为可能因多重监管而产生异化,剔除同时发行B股或H股的上市公司;(3)剔除指标异常的公司。最终,我们得到了419家上市公司的数据,其中2000-2004年有311个样本,2006-2008年有108个样本。数据主要来自CSMAR数据库。

(三)假设检验模型

为了检验前文提出的研究假设,我们建立以下模型进行实证检验。

R=α0+α1*reform+α2*gov+α3*findev+α4*mang+α*control+λ

(1)

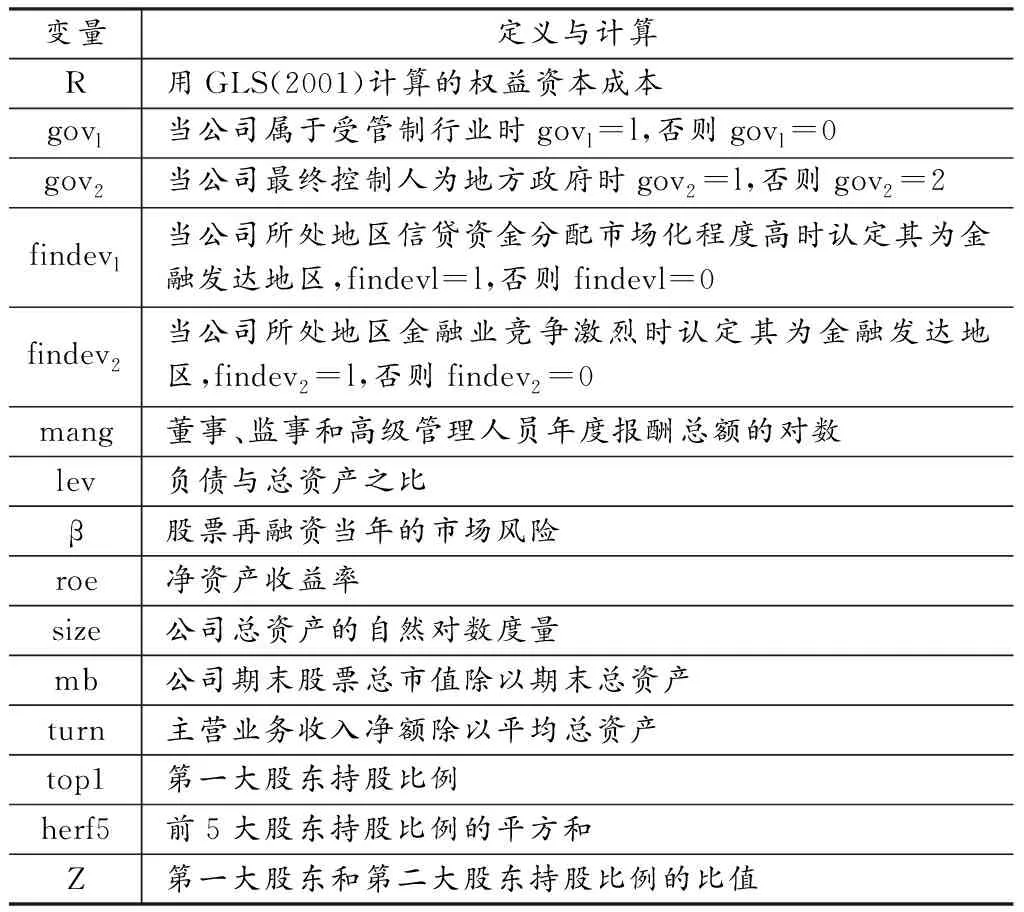

其中:R为权益资本成本;测试变量包括:reform、gov、findev、mang。reform是股权分置改革虚拟变量,若样本公司处于股改前则reform=0,反之则reform=1。gov为政府干预变量,我们采用两种方法来刻画政府干预:一是借鉴徐浩萍和吕长江(2007)[5]的做法,若上市公司最终控制人为地方政府就设定gov=1,否则gov=0;二是按照Fan et al. (2007)[27]的分类方式将部分行业划定为受管制行业,包括电力和水务业、交通运输业、公共设施服务业以及广电行业。如果上市公司处于受管制行业则gov=1;否则gov=0。findev为金融发展的虚拟变量,若公司处于金融相对发达的地区则findev=1;否则findev=0。我们将樊纲2010指数中“金融业市场化指数”里排名前25%的地区认定为金融发达地区。在樊纲指数里金融业市场化包括了两个方面:金融业竞争和信贷资金市场分配的市场化,我们将分别采用这两个指标来刻画金融发达程度。mang为管理者持股比例,用来反映高管激励的影响。control为控制变量,参照沈艺峰、肖珉和黄娟娟(2005)[4]等文献的做法,我们选取了财务杠杆lev、市场风险β、净资产收益率roe、公司规模size、市值面值比mb、资产周转率turn等变量。表1是相关变量的具体解释。

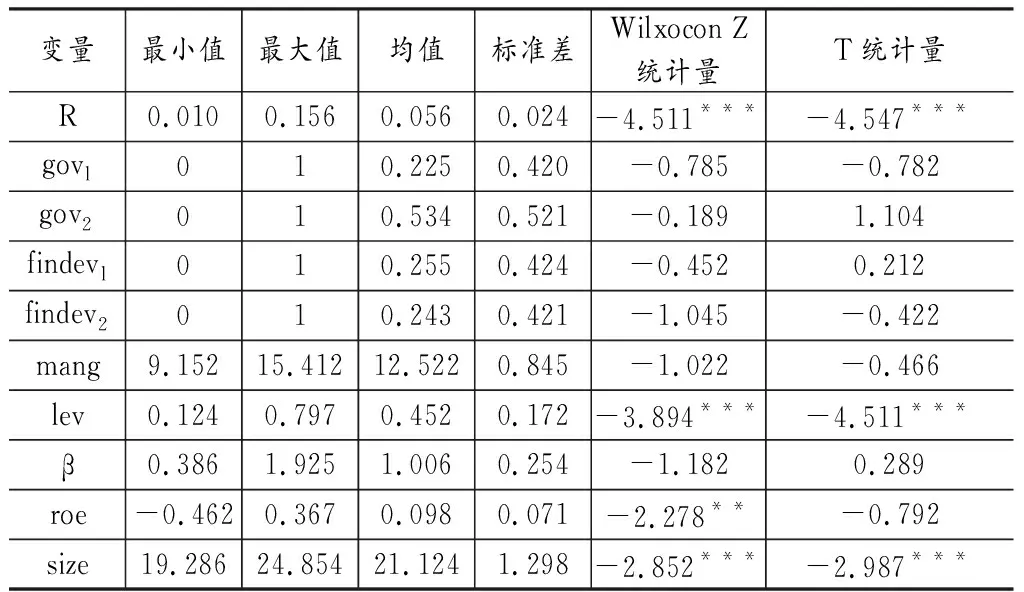

表2是主要变量的描述性统计。容易发现,对于所有的样本公司来说,权益资本成本的最大值是0.156,最低为0.010;财务杠杆最高的高达79.7%,最低的为12.4%;公司市场风险最高是1.925,最低的只有0.386。另外,各个公司的规模差异较大。我们也将总样本分为股改前样本和完成股改样本进行非参数检验和参数检验,表2中的Wilxocon Z统计量和T统计量即为相关检验结果。可以发现,股改前后公司的权益资本成本存在显著性差异。

表1 变量的定义与计算一览表

表2 主要变量的描述性统计

四、回归分析

为了验证我们前面的假设,我们对方程(1)进行回归。在回归过程中我们将依次放入研究测试变量reform、gov1、gov2、findev1、findev2,以考察不同的测试变量对公司权益资本成本的影响。

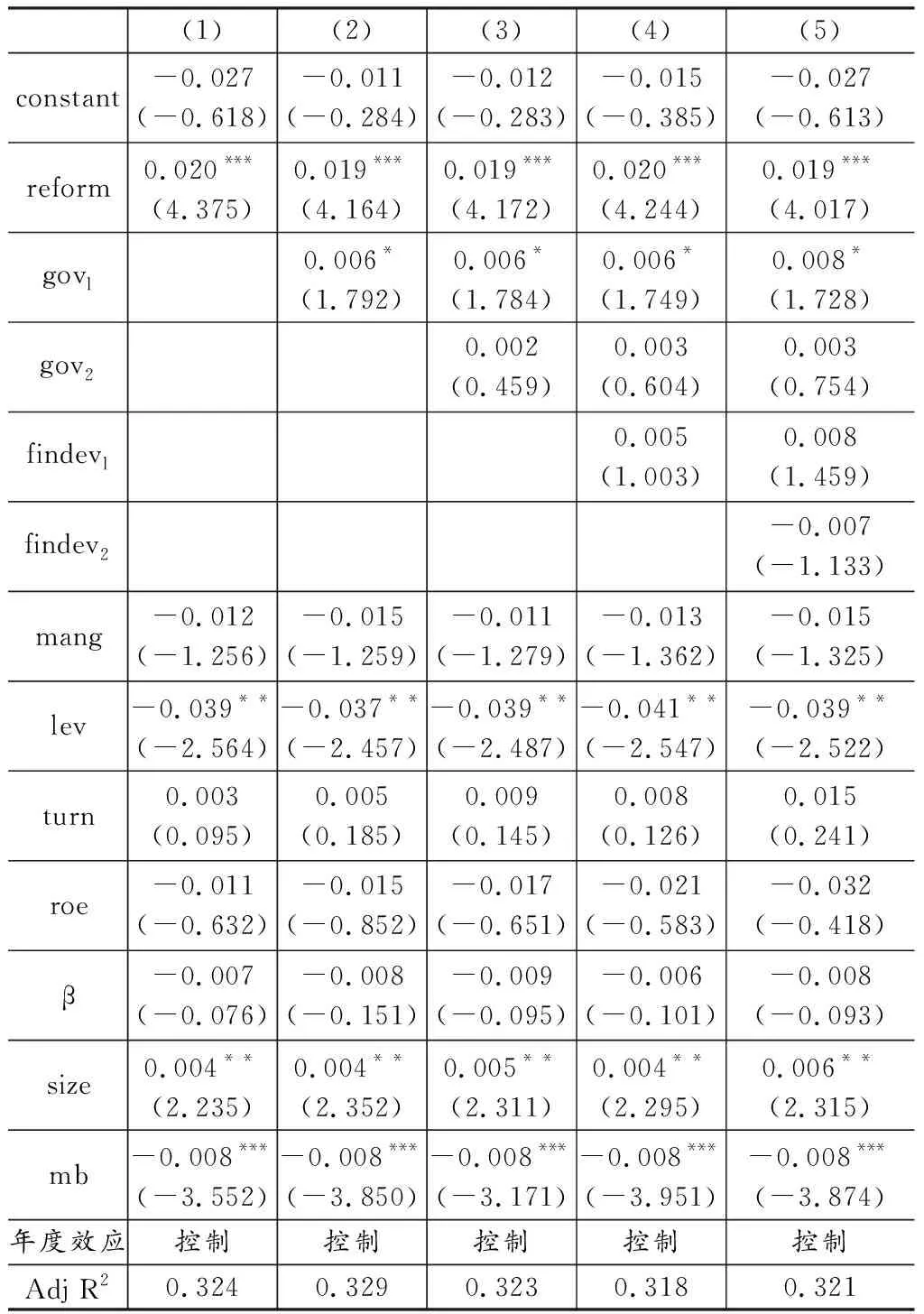

表3是股改、治理环境和权益资本成本的回归结果。可以发现,在回归中reform系数始终显著为正,说明股权分置改革的确提高了上市公司的权益资本成本,扭转了股改前上市公司权益资本成本非正常过低的局面,这支持了假设1。政府干预变量govl在所有回归中也是显著为正,说明政府干预的确导致了上市公司权益资本成本的提高,这支持了我们的假设2b。对于高管激励来说,公司管理层持股mang并没有对公司权益资本成本产生显著性影响。

表3 股改、治理环境与权益资本成本的回归结果

注:***、**、*分别代表统计显著性水平为l%,5%和10%。

对控制变量而言,财务杠杆和市值面值比等因素对公司的权益资本成本发挥了降低效应,公司规模的扩大却“抬高”了权益资本成本。总的来说,股改提高了上市公司权益资本成本,而与治理环境相关的几个测试变量gov2、findev1、findev2均不具备较好的稳定性。为进一步验证,我们将分样本进行回归分析。

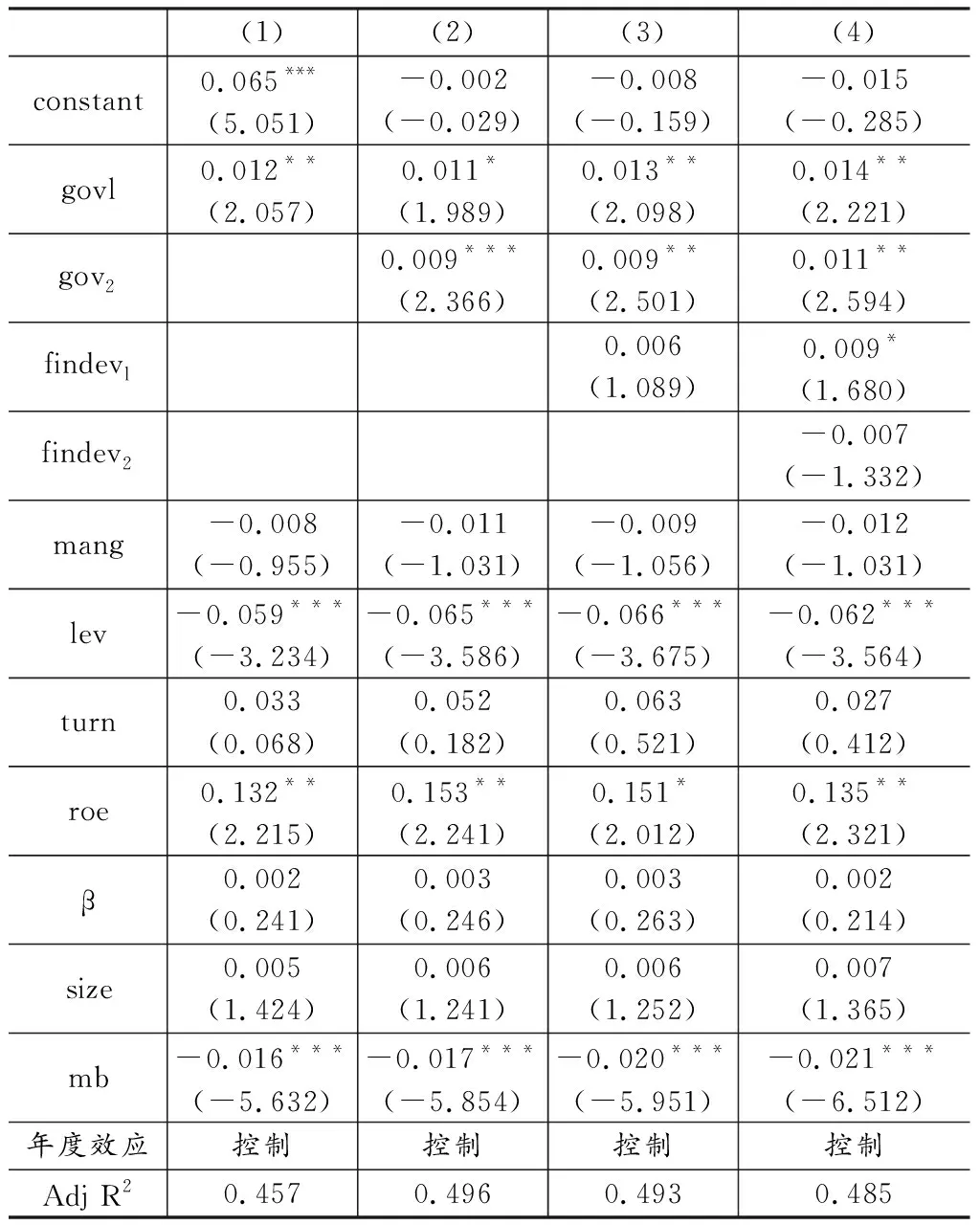

我们将总样本划分为股改前和股改后两个样本。表4显示了股改前样本的回归结果,结果发现:代理政府干预的变量gov1和gov2均能显著提高上市公司的权益资本成本,相比于表3的回归结果更明确地支持了“政府干预提高上市公司权益资本成本”的推断。这一结论与徐浩萍和吕长江(2007)[5]的结果类似。不过,金融发展因素的作用效果却不够明显,只有回归(4)中“信贷资金分配的市场化”对资本成本体现了显著效应。据此可以认为,金融发展因素在股改前并不能显著影响上市公司权益资本成本,它既没能有效降低上市公司资本成本,也没有因提升权益资本成本而成为上市公司外部融资的阻碍。

表4股改前治理环境与权益资本成本的回归结果

(1)(2)(3)(4)constant0.065***(5.051)-0.002(-0.029)-0.008(-0.159)-0.015(-0.285)govl0.012**(2.057)0.011*(1.989)0.013**(2.098)0.014**(2.221)gov20.009***(2.366)0.009**(2.501)0.011**(2.594)findevl0.006(1.089)0.009*(1.680)findev2-0.007(-1.332)mang-0.008(-0.955)-0.011(-1.031)-0.009(-1.056)-0.012(-1.031)lev-0.059***(-3.234)-0.065***(-3.586)-0.066***(-3.675)-0.062***(-3.564)turn0.033(0.068)0.052(0.182)0.063(0.521)0.027(0.412)roe0.132**(2.215)0.153**(2.241)0.151*(2.012)0.135**(2.321)β0.002(0.241)0.003(0.246)0.003(0.263)0.002(0.214)size0.005(1.424)0.006(1.241)0.006(1.252)0.007(1.365)mb-0.016***(-5.632)-0.017***(-5.854)-0.020***(-5.951)-0.021***(-6.512)年度效应控制控制控制控制Adj R20.4570.4960.4930.485

注:***、**、*分别代表统计显著性水平为l%,5%和10%。

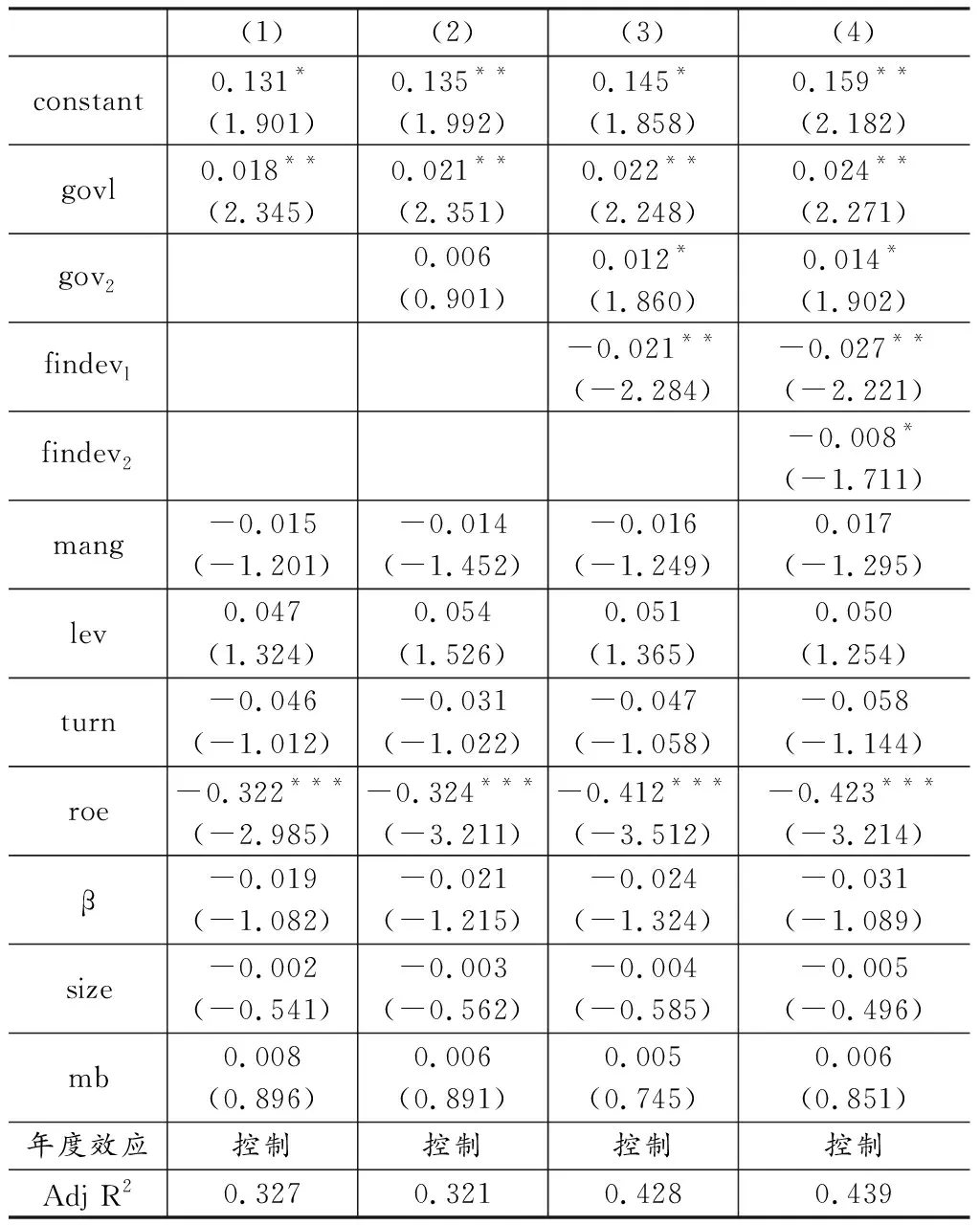

表5股改后治理环境与权益资本成本的回归结果

(1)(2)(3)(4)constant0.131*(1.901)0.135**(1.992)0.145*(1.858)0.159**(2.182)govl0.018**(2.345)0.021**(2.351)0.022**(2.248)0.024**(2.271)gov20.006(0.901)0.012*(1.860)0.014*(1.902)findevl-0.021**(-2.284)-0.027**(-2.221)findev2-0.008*(-1.711)mang-0.015(-1.201)-0.014(-1.452)-0.016(-1.249)0.017(-1.295)lev0.047(1.324)0.054(1.526)0.051(1.365)0.050(1.254)turn-0.046(-1.012)-0.031(-1.022)-0.047(-1.058)-0.058(-1.144)roe-0.322***(-2.985)-0.324***(-3.211)-0.412***(-3.512)-0.423***(-3.214)β-0.019(-1.082)-0.021(-1.215)-0.024(-1.324)-0.031(-1.089)size-0.002(-0.541)-0.003(-0.562)-0.004(-0.585)-0.005(-0.496)mb0.008(0.896)0.006(0.891)0.005(0.745)0.006(0.851)年度效应控制控制控制控制Adj R20.3270.3210.4280.439

注:***、**、*分别代表统计显著性水平为l%,5%和10%。

表5显示了股改后的治理环境因素对权益资本成本的影响。可以发现,政府干预变量基本上都能显著地提高上市公司的资本成本。而与表4的回归结果有所不同的是,股改后的金融发展因素findev1、findev2都能够显著降低上市公司的权益资本成本,这与前文的假设3是符合的,表明金融体系的成熟和发展降低了信息不对称,提高了市场流动性,上市公司能够获取更多的融资机会,进而也降低了投资者对于公司证券的回报率要求。

综上研究表明,高管激励未能显著影响公司权益资本成本,而治理环境对上市公司的权益资本成本产生了明显作用,股权分置改革则能够提高上市公司权益资本成本,扭转了股权分置时期权益资本成本非正常过低的现象。无论是股权分置改革前还是改革后,政府干预都显著地提高了权益资本成本,说明政府干预给公司带来的综合效应是相对负面的,即政府干预的“庇护效应”不足以抵消“可预期效应”。另外可以发现,金融发展因素在股改前基本上难以对上市公司融资成本施加显著性作用,而股改后则能够显著降低权益资本成本,这与国外学者“金融发展有益于公司成长”的结论是吻合的。基于此可以推断,股权分置改革使得中国证券市场逐渐规范化、合理化,并使之朝着成熟市场的运行方向前进。

我们将樊纲指数中的“政府干预指数”作为政府干预的代理变量,同时也用《中国金融年鉴》上的各地区银行业竞争程度指标来重新刻画金融发展因素,回归结果与前文的回归结果基本上不存在显著差异。据此,可以认为本文的研究结论是比较稳健的。

五、总结与启示

国内现有的大量研究均是从信息披露的视角考虑对公司资本成本的影响。在比较完善、成熟的资本市场上,融资阻碍的降低、信息不对称的弱化、交易成本的节约都有助于降低公司的权益资本成本,而基于中国上市公司的权益融资问题还需要考虑特有的治理背景。遵循这一思路,我们从治理环境和高管激励两个维度对上市公司的权益资本成本进行了实证分析,结果发现,股权分置改革显著提升了上市公司的权益资本成本,政府干预在股改前后始终能够提高公司的权益资本成本。但金融发展因素在股改前后则存在异质变化,即仅在股改后金融发展才能够显著降低上市公司的权益资本成本。同时,我们没有找到高管激励能够显著影响公司权益资本成本的证据。

本文研究结论能够为我们提供如下启示:既然政府干预制约了上市公司的权益资本成本的降低,因此,为了降低上市公司的融资成本、提高融资效率,应当弱化、限制政府对企业的行政干预,为企业营造一个市场化的经营环境。同时,本文的研究发现股改优化了上市公司的权益融资成本,股改后金融发展因素有助于降低上市公司的融资成本,这证实股改在某种程度上可被视作一次良性的制度变迁。同时,本文的结论还启示我们要进一步加强资本市场改革的力度和深度,尽早与国际市场接轨。

参考文献:

[1]Sharpe, W. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk[J], Journal of Finance, 1964, 19: 425-442.

[2]La Porta, R., Lopez-de-Silanes, F., Shleifer, A. Legal Determinants of External Finance[J]. Journal of Finance, 1997, 52: 1131-1150.

[3]沈艺峰, 田静. 我国上市公司资本成本的定量研究[J]. 经济研究, 1999,(11): 62-67.

[4]沈艺峰, 肖珉, 黄娟娟. 中小投资者法律保护与公司权益资本成本[J]. 经济研究,2005,(06): 115-124.

[5]徐浩萍, 吕长江. 政府角色, 所有权性质与权益资本成本[J]. 会计研究,2007,(06): 61-67.

[6]汪平, 邹颖. 中国企业股权资本成本变动趋势: 基于2000-2010年的数据分析[J]. 经济与管理评论,2013,(04): 104-117.

[7]陆正飞, 叶康涛. 中国上市公司股权融资偏好解析[J]. 经济研究,2004,(04): 50-59.

[8]Botosan, C. Disclosure Level and the Cost of Equity Capital[J]. The Accounting Review, 1997, 72(3): 323-349.

[9]La Porta, R., Lopez-de-Silanes. Law and Finance[J]. Journal of Political Economy, 1998, 106(6): 1113-1155.

[10]La Porta, R., Lopez-de-Silanes, F., Shleifer, A. Corporate Ownership around the World[J]. Journal of Finance, 1999, 54(2): 471-517.

[11]Demirguc-Kunt, A., Maksimovic, V. Law, Finance, and Firm Growth[J]. Journal of Finance, 1998, 53: 2107-2139.

[12]Hail, L., Leuz, C. Cost of Capital Effects and Changes in Growth Expectations around US Cross-listings[J]. Journal of financial Economics, 2009, 93: 428-454.

[13]Francis, J., Nanda, D., Olsson, P. Voluntary Disclosure, Earnings Quality, and Cost of Capital[J]. Journal of Accounting Research, 2008, 46(1): 53-99.

[14]黄娟娟, 肖珉. 收益不透明度与权益资本成本信息披露[J]. 中国会计评论, 2006, (01): 70-83.

[15]Gomes, A., Gorton, G., Madureira, L. SEC Regulation Fair Disclosure, Information and the Cost of Capital[J]. Journal of Corporate Finance, 2007, 13: 300-334.

[16]Duarte, J. et al. Information Asymmetry, Information Dissemination and the Effect of Regulation FD on the Cost of Capital[J]. Journal of Financial Economics, 2008, 87: 24-44.

[17]Jian, M., Wong, T. Earnings Management and Tunneling through Related Party Transactions: Evidence from Chinese Corporate Groups[R]. Working Paper, SSRN, 2013.

[18]Claessens, S. Laeven, L. Financial Development, Property Rights, and Growth[J]. Journal of Finance, 2003, 58: 2401-2436。

[19]Khurana, I.K., et al. Financial Development and the Cash Flow Sensitivity of Cash[J]. Journal of Financial and Quantitative Analysis, 2006, 41: 787-809.

[20]朱凯, 陈信元. 金融发展、审计意见与上市公司融资约束[J]. 金融研究, 2009, (07): 66-79.

[21]唐松, 杨勇, 孙铮. 金融发展、债务治理与公司价值[J]. 财经研究, 2009, (06): 4-16.

[22]Healy, P., Palepu, K. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J]. Journal of Accounting and Economics, 2001, 31: 405-440.

[23]Stulz, M. Golbalization, Corporate Finance, and the Cost of Capital[J]. Journal of Applied Corporate Finance, 1999, 26: 3-28.

[24]Himmelberg, C., Hubbard, R., Love, I. Investor Protection, Ownership, and the Cost of Capital[J]. Working Paper, SSRN, 2010.

[25]姜付秀, 陆正飞. 多元化与资本成本的关系[J]. 会计研究, 2006, (06): 48-55.

[26]Gebhardt, W., Lee, C., Swaminathan, B. Toward an Implied Cost of Capital[J]. Journal of Accounting Research, 2001, (39): 135-176.

[27]Fan, J. et al. Politically-connected CEOs, Corporate Governance and Post-IPO Performance of China's Newly Partially Privatized Firms[J]. Journal of Financial Economics, 2007, 84: 330-357.