基于过度投资视角的我国本轮通货膨胀成因解析

2014-06-16唐蓓朱磊

唐蓓,朱磊

(1.山东大学 管理学院,山东 济南250100;2.山东财经大学 会计学院,山东 济南250014)

一、引言

稳定的物价水平是一国宏观经济健康运行的表现和要求,2010年年底中央经济工作会议提出要把稳定价格总水平放在更加突出的位置,紧接着温家宝总理在2011年“两会”的《政府工作报告》中又提出要将稳定物价总水平作为当年宏观调控的首要任务。然而自2011年以来,中国的CPI同比持续走高,中国面临越来越大的通胀压力。此次的通胀与我国改革开放以来出现的历次通货膨胀都不尽相同,其主要特点体现在以下几个方面:

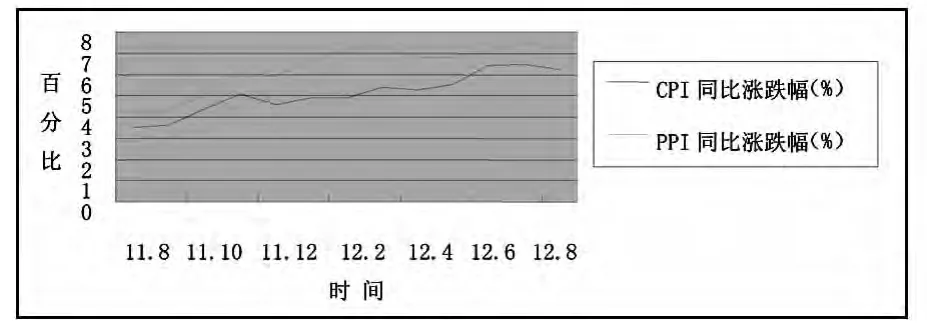

图1 2011年8月以来我国CPI和PPI走势

1.物价总水平持续上升。长期以来,大多数国家使用统计局公布的CPI(居民消费价格)和PPI(工业品出厂价格)作为衡量通货膨胀的主要标准。图1说明的是2011年8月到2012年8月一年间我国CPI(同比)和PPI(同比)的变动情况。从图中可以看出,2011年8月份以来,我国CPI和PPI保持持续上涨,2012年7月CPI同比上涨6.5%,创37个月以来的新高;而PPI涨幅更大,达到7.5%,随后8月份CPI和PPI虽略有下降,但回落有限。从物价指数的变动走势可以看出,我国的物价总水平持续上升,通胀压力逐渐加大。

2.资产价格膨胀迅速。一般而言,资产价格膨胀可以通过财富效应向通货膨胀进行传递,而财富效应主要是通过影响消费发生的,即资产的市场价值影响经济个体为当前消费而融资的借贷能力,资产价格的波动导致社会总体消费水平的变化。本轮通货膨胀的一个突出表现在于:与商品价格的上涨相比,资产价格在近几年的上涨更为引人注目。最近五年,我国主要城市(如北京、上海等)的房价上涨幅度超过200%,而且资产价格的上涨时间领先于商品价格的上涨,涨幅也远远超过了商品价格的涨幅。

3.广义货币供应量增长偏快。2011年以来的通货膨胀还表现为广义货币供应量的超高速增长。2011年6月末,广义货币供应量的余额为67.4万亿元,同比增长18.5%;而2012年6月末,广义货币供应量的余额为78.1万元,同比增长15.9%。近两年广义货币的净增量是GDP的2.59倍,与2010年的中国GDP总量相比,其比例也高达74.7%1韦森:《通货膨胀与当前中国宏观经济格局》,《文汇报》,2011-3-21。。

二、过度投资引致通货膨胀的机理分析

是什么原因导致我国此轮通货膨胀来势汹汹、引发社会生活各方面的强烈震荡?围绕这一问题,国内外学者和研究机构展开了广泛的研究和激烈的争论。有的学者认为主要是由于央行货币“超发”,导致流动性泛滥,最终引发PPI和CPI上涨(杨丽萍等,2008①;杨继生,2009②,周其仁,2010③)。有的学者基于国际上一些大的经济体同样面临物价水平快速上升的现实,提出通货膨胀的“输入性”(樊纲,2008)④理论。戴金平等(2011)⑤根据1998年1月到2011年4月的月度同比数据,利用SVAR模型分析了中国通货膨胀增长率、国际大宗商品价格和过剩流动性之间的关系。结果表明,国际大宗商品价格变动对我国的通胀产生了明显而持续的正向影响。还有的学者则认为通货膨胀是多种因素综合影响的结果,林兆木(2011)⑥提出,国内要素成本上升、投资需求旺盛和流动性过剩三个方面因素的叠加,是目前以至“十二五”前期通货膨胀的主要成因。苏剑(2011)⑦认为我国目前的通货膨胀是由需求和供给两方面的因素共同推动造成的,需求拉动的通胀与成本推动的通胀共存。而傅强,朱映凤(2011)⑧的研究结论则不尽相同,他们通过研究1995年-2010年影响我国通货膨胀的因素,认为通胀主要是由流动性过剩引起的,需求拉动次之,成本推动第三,国外通胀对通货膨胀的影响最小。李德伟(2011)⑨则将通货膨胀的深层次原因归于结构性的经济发展失衡。

就目前的研究结果可见,社会各界对于通货膨胀的主导因素究竟是什么还存在很大的分歧。诚然,学者们所分析的上述因素都是客观存在的,但这些结论对于本次通货膨胀的原因还不能从根本上做出令人信服的解释。事实上,货币被大量配置在生产效率低下的项目上,通过“过度投资——信贷膨胀——广义货币增加——物价通胀”的逻辑路径发生演变,这才是导致本轮通货膨胀的根源所在2国务院参事:《低效益项目致通胀》,《中国经济周刊》,2011-8-30。。

(一)宏观投资过热与企业过度投资行为

投资是拉动经济增长的重要因素,但非效率的投资行为,尤其是过度投资非但不能促进经济发展,反而会损害经济运行的效率。过度投资是指企业的投资超出或偏离了自身的能力和成长机会,将资金投放于净现值为零甚至为负的项目,从而造成对企业价值的损害以及社会资源的浪费。

现有的研究分别从信息不对称理论(Bebchuk and Stole,1993)⑩、自由现金流理论(Jensen,1986)⑪、壕沟防御理论(Shleifet and Vishny,1988)⑫、过度自信理论(Roll,1986)⑬等方面论证了过度投资行为的存在及原因。随着我国资本市场的发展,上市公司出现了盲目投资、任意改变投资方向、大量资金被用于高风险的投资项目等问题。这些行为严重影响了企业自身的生产经营能力及其利益相关者的利益。尤其是我国的一些国有上市公司,由于受计划经济体制和国有产权主体缺位的影响,决策过程不科学,容易产生投资冲动,进而引发扩张性投资3赵卿:《国有控股上市公司过度投资问题研究》,暨南大学博士论文,2010年。。李维安等(2007)⑭、朱磊(2009)⑮、李鑫(2009)⑯以及杨兴全等(2010)⑰的研究均表明,我国大多数企业均存在过度投资倾向,其中国有企业的过度投资问题尤为严重。针对中国的实际情况,部分学者还研究了政府干预对企业过度投资行为的影响(唐雪松等,2010⑱;谭燕,2011⑲)。研究指出,由于投资扩张具有增加地方GDP、充足地方财政和增加地方就业等优势,因此在我国目前的制度背景下,地方政府具有强烈的动机通过各种途径干预辖区企业的投资行为。传统的自由现金流量范畴仅限于企业内部资金,然而政府干预扩大了这一概念的界定范畴,使得银行贷款成为另一种形式的“自由现金流量”1谭燕,陈艳艳,谭劲松,张育强:《地方上市公司数量、经济影响力与过度投资》,《会计研究》,2011年第4期。,因而对企业的过度投资行为进一步起到推波助澜的作用。

企业是经济运行的微观主体,宏观层面的“投资过热”与微观层面的“过度投资”是密切相关的。中国的经济长期以来主要靠投资来推动,近年来随着中国城市化进程的发展,房地产、钢铁、水泥等行业蓬勃发展,各地政府出于政绩和区域经济发展的考虑,大力发展资本密集型产业,投资占GDP的比率不断攀升。2010年和2011年全社会固定资产投资额分别达到22.46万亿元和27.81万亿元,分别占当年GDP的65.9%和69.8%,到了2012年上半年固定资产投资继续快速增长。虽然投资在维持经济的高速增长以及遏制失业等方面具有一定的积极作用,但是如果投资增长速度过快,就会使得生产资料市场供求失衡,导致经济结构扭曲,进而传导引发消费品价格上涨,最终形成通货膨胀。

(二)投资行为的乘数效应分析

为了应对全球金融危机的冲击,我国于2009年初出台了“截止2011年初,新增4万亿元投资以扩大内需”的积极财政政策,对于拉动经济的增长起到了一定的积极作用。但是投资对于经济的影响程度不仅仅取决于投资规模,还取决于投资乘数2陆前进,《政府投资效果取决于“投资乘数”》,《中国证券报》,2008-11-18。。投资的乘数效应一词源于凯恩斯著名的《就业、利息和货币通论》中的收入乘数原理,投资乘数指收入的变化与带来这种变化的投资支出变化的比率,说明了投资增量与国民收入增量之间的量变关系3高鸿业:《西方经济学》(下册),北京:中国人民大学出版社,2004年版。。根据经济学的理论,投资乘数主要取决于边际消费倾向以及类似支出的效果影响因素,如边际税率和边际进口倾向等。因此,为了增强投资拉动经济增长的效果,还要提高投资乘数、增加消费意愿。总体来说,我国居民的边际消费倾向较低,而边际储蓄倾向较高,因此投资乘数要低于国际水平。同时,相对较低的边际消费倾向和敏感性较低的利率投资需求使得政府投资对于民间投资的挤出效应较小,这两种力量的制衡使得我国4万亿投资所拉动的投资需求相对更大4唐浩,王鹏,唐静:《金融危机背景下中国的投资乘数效应与防通胀分析》,《经济学家》,2010年。。

一直以来,中国的政府投资是经济增长的主要途径。根据内生经济增长理论,政府投资的重点一般在于基础建设、公共设施等领域,与私人投资相比具有生产性的特点,中国政府启动的这4万亿的投资计划主要就集中在铁路、公路、电力等大型基础设施建设上。与此同时,地方政府出于政绩和区域经济发展的考虑,盲目跟风上项目,进一步促进了投资需求。政府投资的增加在很大程度上刺激了贷款投资,从国有企业到各地政府的贷款投资,同样都属于国家投资的概念,如高铁项目就是政府投资后延伸出来的经济投资。投资的过度膨胀加之投资乘数的放大作用,导致了短时间内经济增长过快,进而形成通胀压力。

(三)货币内生论与过度投资引发的融资需求

主流经济学认为,货币存量是外生决定的,基础货币通过货币乘数决定着货币存量。通货膨胀实质是一种货币现象,原因在于央行控制的外生货币的供应速度过快,导致货币供给量超过了货币需求量,从而使更多的货币追逐较少的商品而导致物价的普遍上涨。因此对于本轮通货膨胀很多学者认为是央行“超发”,导致流动性泛滥,进而促使CPI和PPI的上涨。

然而根据前文的统计数据我们可以看出,此轮通货膨胀首先表现为广义货币供应的高速增长,其次才表现为物价的大幅上涨。中国广义货币存量从2009年1月份的47.52万亿元增加到2011年1月的72.58万亿元,增幅为52.74%,如此巨额的广义货币增量显然不完全是中央银行“货币超发”的结果,那么其原因何在呢?按照凯恩斯主义的观点,货币供给并不完全由央行自行决定,而是内生的、由经济体内的诸多因素所共同决定。因而流通中的货币、尤其是广义货币M2,是由一国经济活动内生创造出来的。另外,随着金融工具的不断创新以及其它新兴业务的出现,各国央行对货币供给的控制力减弱,从而使货币变得越来越具有内生性。相关研究表明,近年来中国的货币供给也具有明显的“内生性”特征,即货币供给由信贷导致、而非央行主动投放控制。后凯恩斯主义认为,当人类社会进入信用货币阶段后,更多的银行存款是由银行贷款创造出来的。按照此逻辑,中国此轮的通货膨胀就不是货币供给快速增长所引起的了,其根源在于由过度投资所引起的对冲性融资需求,进而导致贷款规模扩大乃至广义货币增加,即“信贷膨胀溢出型通货膨胀”1韦森:《通货膨胀与当前中国宏观经济格局》,《文汇报》,2011-3-21。。

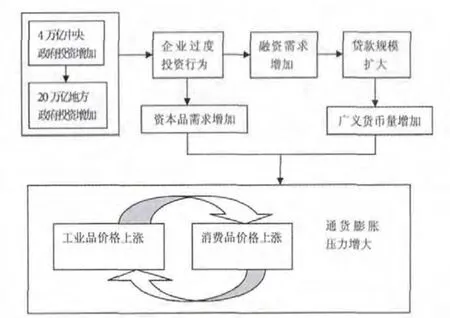

图2 过度投资对通货膨胀的影响传导机制2此图参照唐浩等《金融危机背景下中国的投资乘数效应与防通胀分析》一文,并在此基础上进行调整。

前文已述及,过去两年我国的经济增长主要是靠各级地方政府的基建投资所推动,政府大规模的投资扩张导致了银行信贷的增加,创造出更多的流动性,通货膨胀就成为不可避免的结果。具体到本轮通货膨胀而言,2010年开始的高投资产生了货币的高投放,同时也产生了高通胀。即投资需求促进了信贷供给,信贷供给寻找准备金转变为货币存量,导致广义货币增加,引发物价上涨。因此可以说,是投资推动、而不是央行过度增发货币导致了本轮的通货膨胀。

总之,根据投资的乘数效应以及货币的内生性理论可以得出这样的结论:我国2011年以来发生的通货膨胀是之前企业过度投资行为导致的结果。过度投资引发通货膨胀的机理如图2所示。

三、结论及对策建议

由以上分析可知:由于中央及地方政府推动导致的投资扩张,引发企业的过度投资行为,投资的过度膨胀加之投资乘数的放大作用,进而诱发投机性融资需求,导致信贷规模扩大乃至广义货币量增加,最终形成通胀压力。

基于上述研究结论,我们认为要实现物价的稳定应从以下几个方面做出努力:

1.完善公司治理机制,控制企业过度投资行为。企业的过度投资行为是我国此轮通货膨胀的根源所在,因此必须采取相应的措施对这种行为进行控制。过度投资行为的发生究其原因主要在于公司治理机制未能发挥相应的激励约束作用,使公司的投资决策有悖于正确的财务管理目标。一方面,上市公司应加强董事会建设,强化董事对过度投资行为的监督;同时进一步完善企业经理薪酬制度,建立健全经理人持股制度,减少企业经理层的过度投资行为。另一方面,我国目前存在着严重的国有股一股独大的情况,导致企业资金配置的低效率,从而引发过度投资行为。因此应优化我国上市公司股权结构,推行国有股减持,提高机构投资者参与公司治理的积极性。

2.转变政府职能,加强地方政府治理。一直以来,我国的政府投资是经济增长的主要途径,而实际情况则表现为地方政府出于政绩和区域经济发展的考虑,纷纷上项目导致盲目投资,引发过度投资问题。因此应当加强地方政府的治理,纠正地方政府单纯追求政绩的行为,扭转地方政府与中央政府多次博弈中形成的理性预期,确保宏观调控的有效性。具体而言,应在中央政府和地方政府之间建立相应的制衡机制,采取一定的激励措施,提高政府投资的效率,对国有企业的投资方向进行适时引导,进而合理调整产业结构。同时要适时转变政府职能,地方政府不应以其行政手段为利器,而应以市场机制为导向,对企业的投资行为进行管理,以提高企业的投资效率。

3.加快货币供给制度改革,控制信贷规模及投向。由上述分析我们可以看出,我国此轮通货膨胀的症结在于,投资需求产生了信贷供给,信贷供给转变为货币存量增长,进而诱发通货膨胀,因此,一方面应加强货币信贷规模的控制,同时对货币的投向进行严格管理,应将货币资金投向有增长潜力的企业,提高资金的配置效率。另一方面,应加快我国货币供给制度的改革,充分考虑货币供给内生性的特征,建立科学合理的货币供给模型,精确地控制货币供应量。与此同时,还要一步增强中国人民银行的独立性,使人民银行严格按照货币政策投放货币,进而消除货币供应量过度的现象;增强其对商业银行金融创新中各种货币替代资产的监控力度,从而有利于人民银行根据宏观形势准确调控货币供给。

[注释]

①杨丽萍,陈松林,王红:《货币供应量、银行信贷与通货膨胀的动态关系》,《管理世界》,2008年第6期。

②杨继生:《通胀预期、流动性过剩与中国通货膨胀的动态性质》,《经济研究》,2009年第1期。

③周其仁:《中国做对了什么》,北京:北京大学出版社,2010年版。

④樊纲:《美国经济衰退对中国经济的影响》,中国发展高层论坛2008年会,2008年3月22日。

⑤戴金平,王宗林:《真是过剩流动性引发了中国的通货膨胀吗?》,《财经科学》,2011年第7期。

⑥林兆木:《转变经济发展方式的关键在于深化改革》,《宏观经济管理》,2011年第8期。

⑦苏剑:《中国目前的通货膨胀:特点、成因及对策》,《经济学动态》,2011年第1期。

⑧傅强,朱映凤,袁晨:《中国通货膨胀主要影响因素的判定与阐释》,《中国工业经济》,2011年第5期。

⑨李德伟:《通货膨胀的深层次原因在于结构失衡》,《人民日报》,2011年8月3日第7版。

⑩Bebchuk,L.A.and Stle,L.A.Do short-term objectives lead to under-or overinvestment in long-term projects?Journal of Finance,1993,48(2):719-729.

⑪Jensen,M.Agency costs of free cash flow,corporate finance and takeovers.American Economic Reviw,1986,76:323-329.

⑫Shleifer,A.and R.Vishny.Managerial entrenchment:the case of manager-specific investment.Journal of Financial Economics,1988(25):123-140.

⑬Roll,Richard.The hubris hypothesis of corporate takeovers.Journal of Business,1986(59):197-216.

⑭李维安,姜涛:《公司治理与公司过度投资行为研究》,《财贸经济》,2007年第12期。

⑮朱磊,潘爱玲:《负债对企业非效率投资行为影响的实证研究》,《经济与管理研究》,2009年第3期。

⑯李鑫:《中国上市公司过度投资行为研究》,山东大学博士论文,2008年。

⑰杨兴全,张照南等:《治理环境、超额持有现金与过度投资——基于我国上市公司面板数据的分析》,《南开管理评论》,2010年第5期。

⑱唐雪松,周晓苏,马如静:《政府干预、GDP增长与地方国企过度投资》,《金融研究》,2010年第8期。

⑲谭燕,陈艳艳,谭劲松,张育强:《地方上市公司数量、经济影响力与过度投资》,《会计研究》,2011年第4期。