智力资本对企业绩效的作用机理研究:一个有调节的中介模型

2014-06-16徐召红

徐召红

(1.山东财经大学 工商管理学院,山东 济南,250014;2.山东大学 管理学院,山东 济南250100)

一、引言

如何建立并维持企业的竞争优势是战略管理理论关注的焦点,战略管理研究者围绕这一经典问题先后提出了企业资源观和企业能力观。企业资源观认为,企业拥有的异质性资源是企业竞争优势的根源,随着知识对于企业的重要性凸显,知识基础观成为企业资源观的研究热点。企业能力观认为,企业拥有的特殊能力是企业竞争优势的源泉,随着环境动态性的增强,动态能力理论成为企业能力观的研究热点。企业资源观和企业能力观不是互斥的,企业能力观是资源基础观的发展和延伸①Makadok.Toward a Synthesis of the Resource-based and Dynamic-capabilities Views of Rent Creation.Strategic management Journal,2001,22(5):487-505.。动态能力理论分析了变化环境下企业竞争优势的来源,对基于静态分析的资源基础观进行了有益的补充。

在解释企业之间绩效的差异时,资源和能力是两个重要变量。资源是企业能力的基础,资源通过能力的中介作用才能得以充分利用②江积海:《动态能力是皇帝的“新装”吗?》,《经济管理》,2012年第12期。。在知识经济时代,智力资本成为企业最为重要的资源,而动态能力也成为企业最为重要的能力。当前,企业所处的经营环境日益复杂,企业绩效的提升和竞争优势的维持,一方面是智力资本不断积累的过程,另一方面也是企业能力(尤其是动态能力)不断提升的过程。

多数研究表明,智力资本和动态能力能够提高企业绩效,已有相关研究多是独立的“智力资本—企业绩效”与“动态能力—企业绩效”关系的研究范式。实际上,智力资本和动态能力好像是一个硬币的两面,存在相互依存、相辅相成的关系。部分学者指出了智力资本、动态能力和企业绩效之间的内在联系,在此过程中尚没有引入冗余资源变量进行实证分析的学者。本文关于智力资本与企业绩效之间的关系围绕两条线索展开:一是分析动态能力在智力资本与企业绩效间的中介作用;二是分析冗余资源在智力资本与动态能力间的调节作用。

二、理论分析与研究设计

(一)智力资本与企业绩效

智力资本是知识经济时代企业最为重要的战略资源,具有价值性、稀缺性、难以模仿性和难以转移性等特点。智力资本包括人力资本、结构资本和关系资本,智力资本的积累在很大程度上决定了企业绩效的高低①杨蕙馨,徐召红:《智力资本、动态能力对企业绩效的作用研究:基于联想集团的案例分析》,《华东经济管理》,2013年第10期。。首先,人力资本是指员工个体所拥有的知识、技能和经验,随着知识和经验的积累,员工的工作效率得到显著改善,能够大幅提高企业绩效。其次,结构资本主要指企业的管理机制,体现在组织结构、规章制度、组织文化、营销渠道等方面,不同的结构资本影响到企业知识的获取和整合效果,从而影响企业绩效。最后,关系资本是企业与利益相关者建立和维护的合作关系,主要体现在企业品牌、企业信誉、用户满意度等方面,企业与利益相关者的关系越好,信任水平越高,可以有效降低交易成本,提高企业绩效。综上所述,本文提出如下假设:

假设1智力资本对企业绩效有显著的正向影响。

(二)动态能力的中介作用

有关智力资本和动态能力方面的文献众多,然而很少有学者把两者联系起来,深入探讨智力资本和动态能力之间的依存关系。资源是能力的基础和载体,智力资本的积累在一定程度上决定了动态能力的发展和演化。首先,人力资源在动态能力中具有驱动作用,即主观能动作用,能够增强这种主观能动作用就等于增强了企业的动态能力②李兴旺:《动态能力理论的操作化研究:识别、架构与形成机制》.北京:经济科学出版社,2006年版,第235页。。其次,结构资本反应了企业整合资源的能力,如果企业拥有鼓励创新的企业文化和高效运转的组织机制,企业就能够对环境作出快速反应。最后,关系资本的积累有利于信息的收集和传递,有助于企业制订有效策略,提高企业动态能力。

在超竞争环境下,企业竞争优势被加速创造出来和侵蚀掉,企业必须通过持续创新才能使企业建立并维持竞争优势地位,动态能力成为学者关注的热点③徐召红,杨蕙馨:《动态能力与企业竞争优势的关系及作用机理》,《经济问题探索》,2013年第9期。。动态能力理论能够对超竞争环境下的企业竞争优势作出合理的解释,也就是说,在动荡的竞争环境中,企业的绩效水平和竞争地位受动态能力的影响和制约。首先,企业必须准确识别市场变化带来的机遇和挑战,才能采取有效的应对措施以适应环境变化,市场感知能力的培育能够提高企业绩效。其次,当环境发生较大变化时,企业原有的知识和技能可能已经落伍,必须学习其他企业的先进知识,从而减少企业在成长过程中所走的弯路,学习吸收能力的培育能够提高企业绩效。最后,变革和创新能够赋予资源创造新财富的能力,积极进行变革和创新是超竞争环境下企业的生存之道,变革创新能力的培育能够提高企业绩效。

可见,智力资本能够提高动态能力,继而提高企业绩效。由此,本文提出如下假设:

假设2动态能力在智力资本与企业绩效之间的关系中起中介作用。

(三)冗余资源的调节作用

图1 研究框架

冗余资源是企业应对环境变化的资源缓冲物。在生产某一给定的产出水平时,企业内或多或少总会存在一些资源超出了最低必需的投入水平。当环境变化比较平稳时,企业减少冗余资源有助于提高效率;当环境较为动荡时,冗余资源越多的企业越能够采取有效行动。Meyer指出,冗余资源丰富的企业对环境危机的响应更快、更有效④Meyer,A.D.Adapting to environmental jolts.Administrative Science Quarterly,1982,27(4):515-537.。当面临激烈竞争时,企业领导者要想对当前战略做出调整,必须要有一定数量的冗余资源的支持,才能培育强大的动态能力,市场竞争越激烈,企业需要的冗余资源越多。由此,本文提出如下假设:

假设3冗余资源对智力资本与动态能力之间的关系具有调节的作用。企业冗余资源越多,智力资本对动态能力的正向影响越强;企业冗余资源越少,智力资本对动态能力的正向影响越弱。

三、研究变量及其度量

(一)智力资本的含义与度量

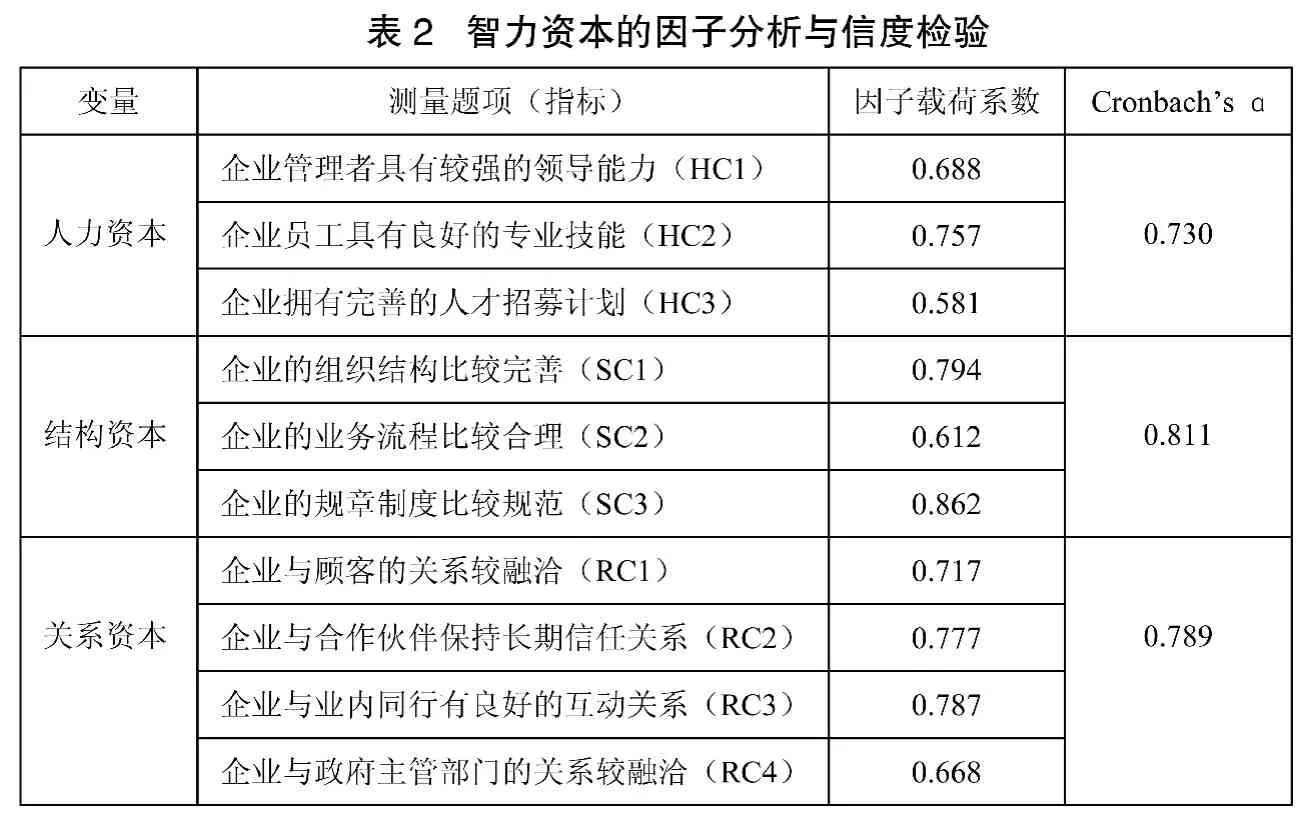

20世纪80年代以后企业市值与面值之间的差额逐渐扩大,引起学者对智力资本的关注。智力资本也译作“知识资本”,是能够为企业带来利润的有价值的知识,当前智力资本已经成为创造企业财富的核心要素。Stewart(1994)认为,智力资本体现为人力资本、结构资本和关系资本三个方面①Stewart T.A.Your company’s most valuable asset:intellectual capital.Fortune,1994,130(7):68-74.。在具体问卷题项设计上,本文主要参考了Bontis(1998)②Bontis,N.Intellectual capital:an exploratory study that develops measures and models.Management Decision,1998,36 (2):63-76.及陈晓红(2009)③陈晓红:《中小企业绩效与知识资本关系的实证研究》,《科研管理》,2009年第1期。的相关研究,见表2。

(二)动态能力的含义与度量

在动荡的竞争环境中,企业只有快速行动才能维持竞争优势,动态能力的培育成为企业能力的重中之重,动态能力随之成为战略管理研究的前沿。动态能力是企业应对超竞争环境的能力,通过企业适应环境变化的行为体现出来,可分为市场感知能力、学习吸收能力和变革创新能力④徐召红,杨蕙馨:《智力资本与动态能力对高科技企业绩效的作用机理》,《理论学刊》,2013年第2期。。在具体问卷题项设计上,本文主要参考了Pavlou和Sawy(2005)⑤Pavlou,P.A.,Sawy,O.A.Understanding the Elusive Black Box of Dynamic Capabilities.Decision Sciences,2011,42 (1):239-273.、贺小刚(2006)⑥贺小刚,李新春,方海鹰:《动态能力的测量与功效:基于中国经验的实证研究》,《管理世界》,2006年第3期。及蔡树堂(2011)⑦蔡树堂:《基于动态能力的企业可持续成长研究》,北京:经济科学出版社,2011年版,第228页。的相关研究,见表3。

(三)企业绩效的含义与度量

Homburg和Pflesser将企业绩效划分为财务绩效和市场绩效两个维度⑧Homburg,C.,Pflesser,C.A multi-layer model of market-oriented organizational culture:measurement issues and performance outcomes.Journal of Marketing Research,2000,32(11):449-462.。多数学者认为,要想全面认识企业的经营状况,企业绩效的衡量指标应该同时包括财务绩效和市场绩效,财务绩效反映企业当前经营状况,市场绩效反映企业长期发展潜力。本文主要参考了Bontis(1998)③陈晓红:《中小企业绩效与知识资本关系的实证研究》,《科研管理》,2009年第1期。,石春生(2011)⑨石春生,何培旭,刘微微:《基于动态能力的知识资本与组织绩效关系研究》,《科技进步与对策》,2011年第3期。的相关研究,用“企业的利润率较高”、“企业的投资回报率较高”、“企业销售增长有不断增长的趋势”和“企业市场占有率持续提高”四个题项对企业绩效进行测量。该量表在本研究中的信度系数为0.838。

(四)冗余资源的含义与度量

冗余资源是超出企业实际需要的闲置资源,可供企业随意使用以应对环境变化。冗余资源有多种分类方式,Singh将冗余资源分为已吸收冗余和未吸收冗余⑩Singh,J.V.Performance,slack,and risk taking in organizational decision making.The Academy of Management Journal, 1986,29(3):562-585.;Sharfman将冗余资源分为可利用冗余、可恢复冗余和潜在冗余⑪Sharfman,M.P.,Wolf,G.,Chase,R.B.,and Tansik,D.A.Antecedents of Organizational Slack.Academy of Man- agement Review,1988,13(4):601-614.。本文主要参考李大元⑫李大元:《不确定环境下基于动态能力的企业持续竞争优势构建研究》,北京:经济科学出版社,2011年版,第205页。所编制的量表,用“企业有较充分的生产能力以抓住可能的机会”,“企业在经营上受资金限制较少”和“企业有较多的后备干部”三个题项反映企业的冗余资源状况。该量表在本研究中的信度系数为0.714。

四、实证研究

(一)研究设计

?

本研究主要通过调查问卷来获得企业相关数据。为了提高问卷的有效性,本研究对典型企业进行了访谈,并借鉴了国内外相关研究量表,题项均采用Likert五刻度量表评分法。本研究发放问卷220份,回收有效问卷116份,问卷有效率为52.7%,达到研究的基本要求。样本主要来自我国东部经济较为发达的地区,为了提高数据的可信度,问卷填写者均为企业管理人员。另外,本文以行业属性、企业性质、企业规模和企业年龄为控制变量。样本的基本信息见表1。

?

?

(二)信度与效度检验

本文使用SPSS17.0对数据进行分析。信度反映了问卷测验所得结果的稳定性,可用Cronbach’sɑ系数进行验证。对本研究的问卷结果进行信度分析后发现,各变量的Cronbach’s ɑ值均大于0.7,可见本研究所用的样本数据表现出很好的内部一致性,这表明本研究所采用的量表是可靠的。

对智力资本进行探索性因子分析可知,KMO检验值为0.879,Bartlett球度检验值为457.76,自由度为45,显著水平为0。利用主成分分析法,采用最大方差法旋转,可知各因素的因子载荷系数如表2所示。从表2中可见,多数因子的载荷系数都大于0.7,表明本量表具有良好的建构效度。三个因素的解释变异量分别是24.19%、24.07%和20.16%,联合解释变异量达到68.42%。

对动态能力进行探索性因子分析可知,KMO检验值为0.900,Bartlett球度检验值为780.37,自由度为55,显著水平为0。利用主成分分析法,采用最大方差法旋转,可知各因素的因子载荷系数如表3所示。从表3可见,绝大部分因子的载荷系数都大于0.7,表明本量表具有良好的建构效度。三个因素的解释变异量分别是28.02%、27.13%和18.95%,联合解释变异量达到74.10%。

(三)变量的描述性统计分析

注:样本容量为116;*表示P<0.05,**表示P<0.01

表4总结了控制变量(行业属性、企业性质、企业规模和企业年龄)、自变量(智力资本)、调节变量(冗余资源)、中介变量(动态能力)及因变量(企业绩效)的均值、方差及相关系数。从表4可见,智力资本与动态能力(r=0.67,p<0.01)及企业绩效(r=0.38,p<0.01)呈现出显著的正相关关系,动态能力与冗余资源(r=0.53,p<0.01)及企业绩效(r=0.50,p<0.01)呈现出显著的正相关关系。

(四)实证结果

1、智力资本的主效应

本研究采用层级回归方法进行假设的验证。假设1提出智力资本对企业绩效具有显著的正向影响,为了验证这一假设,首先将企业绩效设为因变量,然后加入四个控制变量,最后将自变量(智力资本)放入回归方程,层级回归的结果列在表5中。从表5可知,智力资本对企业绩效具有显著的正向影响(M2,β=0.42,p<0.01)。因此,假设1得到了数据的支持。

2、动态能力的中介效应

在表5的四个模型中,由模型2可知,智力资本对企业绩效具有显著的正向影响(M2,β=0.42,p<0.01);由模型3可知,动态能力对企业绩效也有显著的正向影响(M3,β=0.54,p<0.01);由模型4可知,当加入中介变量(动态能力)后,智力资本对企业绩效的影响变为不显著(M4,β=0.06,n.s),而动态能力仍对企业绩效具有显著的正向影响(M4,β=0.49,p<0.01)。由此可知动态能力在智力资本与企业绩效之间起着完全中介作用,假设2得到支持。

注:*P<0.1,**P<0.05,***P<0.01

3、冗余资源的调节效应

假设3提出冗余资源会强化智力资本与动态能力之间的正向关系。为了验证这一假设,将动态能力设为因变量,构建了四个模型。在表6的四个模型中,模型1只包含控制变量,模型2引入了自变量(智力资本),模型3引入了调节变量(冗余资源),模型4引入了自变量和调节变量的交互项。为了消除共线性,将自变量、调节变量和因变量进行标准化,交互项为标准化后的自变量和调节变量的乘积。从模型2可见,智力资本对动态能力有显著的正向影响(M2,β=0.73,p<0.01)。从模型3可以看到,冗余资源对动态能力有显著的正向影响(M3,β=0.27,p<0.01)。从模型4可以看到,智力资本与冗余资源之间的交互对动态能力产生较显著的负向影响(M4,β=-0.12,p<0.1),这表明,冗余资源在智力资本与动态能力之间存在调节作用;企业冗余资源越多,智力资本与动态能力之间的正向关系越弱。

为了反映冗余资源在高值和低值时智力资本和动态能力之间的关系,以高于均值一个标准差和低于均值一个标准差为基准,反映不同状况的冗余资源对智力资本与动态能力关系的调节作用,图2表明了这种交互的影响模式。从图2可见,相对于冗余资源较少时的虚线而言,冗余资源较多时的实线的斜率有所降低,也就是说,冗余资源的存在削弱了动态能力与智力资本之间的正向关系。

五、结论与启示

注:*P<0.1,**P<0.05,***P<0.01

本文研究了智力资本与动态能力的关系及对企业绩效的作用机理,并运用116家企业的问卷调查数据进行了假设检验。

图2 冗余资源的调节作用

(1)智力资本会显著提高企业绩效,动态能力在其中起着完全中介作用。一方面,本研究结论有助于指导企业认识到动态能力的重要性,积极培育企业的动态能力。在稳定的环境中,动态能力的培育对企业来说可能是一种投资负担;在环境较为动荡时,企业只有注重动态能力的培育才能建立并维持竞争优势。另一方面,本研究结论有助于指导企业认清智力资本对于动态能力培育的重要性。动态能力的构建是企业一项整体性的、全方位的组织活动,智力资本是最重要的影响因素,企业可以通过增加智力资本的投资来提升动态能力。

(2)冗余资源在智力资本和动态能力之间存在比较明显的调节作用,这与原假设相同。本研究发现,企业冗余资源越多,智力资本与动态能力之间的正向关系越弱,这与原假设相矛盾。原因可能是,冗余资源对动态能力的影响程度因具体情景的不同而存在差异,当市场不存在较为激烈的竞争时,冗余资源的存在会使企业产生优越感和惰性,因而冗余资源会弱化智力资本与动态能力之间的正向关系;当企业生存环境越动荡市场竞争越激烈时,适量冗余资源的存在才能够产生积极的效果,从而强化智力资本与动态能力之间的正向关系。企业应根据市场状况调整冗余资源,当市场竞争比较激烈时,企业应增加冗余资源的种类和数量;当市场环境比较稳定时,企业应适当减少冗余资源的种类和数量。

本研究的不足之处主要有:首先,不同行业所面临的竞争环境是不同的,对企业的要求可能存在差异,未来可以深入研究某一行业的智力资本、动态能力及企业绩效状况。其次,本研究的样本数量虽然满足计量分析的基本要求,但是样本数量相对较少,未来可以适当增加样本数量加以完善。最后,本研究没有考虑环境动荡程度的影响,未来可以分析引入环境变量后冗余资源的调节作用是否发生改变,以进一步验证本文的研究假设。