大型准公益性水利建设项目融资能力研究

2014-06-09尤庆国张瑞美张献锋仇小霖

尤庆国,张瑞美,张献锋,仇小霖

(1.水利部发展研究中心,北京 100038;2.中国水利经济研究会,北京 100053; 3.水利部淮河水利委员会沂沭泗水利管理局,江苏徐州 221018)

大型准公益性水利建设项目融资能力研究

尤庆国1,张瑞美1,张献锋2,仇小霖3

(1.水利部发展研究中心,北京 100038;2.中国水利经济研究会,北京 100053; 3.水利部淮河水利委员会沂沭泗水利管理局,江苏徐州 221018)

为改进水利工程前期工作、保障水利工程良性运行,在遴选大型准公益性水利项目融资能力影响因素的基础上,选取代表性水利工程分别从功能、区域和融资条件等不同角度进行项目融资能力的对比,探求合适的项目融资能力判断指标,认为应当从含还贷期限的成本价格比或加权成本价格比的角度全面、准确地衡量大型准公益性水利项目融资能力,并提出降低项目融资成本、完善价格形成机制、建立公益性支出补偿机制及加强运行管理等相关政策建议。

准公益性;融资能力;成本价格比

我国大型准公益性水利项目兼具防洪、航运和治涝等公益性功能和灌溉、发电和供水等经营性功能,具有“基础性、战略性、公益性、经营性”的特征,项目建设周期较长、建设规模较大,投资也相对较高,在经营性功能支出通过收费予以补偿、公益性功能支出获得财政补贴支持的前提下,大型准公益性水利项目具有一定的融资能力,因此项目建设基本采用政府投资与市场融资相结合的投融资模式[1-3]。当前大型准公益性水利项目市场融资以具有“安全性、效益性、流动性”特征的银行贷款为主,银行可以从项目运行过程中规避贷款风险、获得贷款收益,因此大型准公益性水利项目融资能力是指项目投资资金来源中银行长期贷款的规模。

大型准公益性水利项目在前期工作阶段测算的最大贷款能力[4]通常与实际运营中具备的融资能力有着水文条件发生变化、资金到位不够及时等客观原因和争取财政资金支持、争取项目尽快上马等主观原因造成的偏差[5]。为尽力避免项目决策中出现判断偏差,应当对大型准公益性水利项目融资能力进行深入研究。

1 大型准公益性水利项目融资能力影响因素分析

大型准公益性水利项目融资能力是在达到基准内部收益率等条件时的项目最大贷款能力,主要受收入、支出和融资条件3个方面的影响。

1.1 收入对项目融资能力的影响

通常情况下,项目收入对融资能力有很大的正向影响,收入增加会提高融资能力,收入减少会降低融资能力。

1.1.1 供水量及水价

水利建设项目的供水量主要受其来水量和库容影响,而且一般情况下不同季节会有一定差别。水利项目有多种水价拟定方案,如参考现行市场供水价格并考虑水资源开发利用状况预测的水价、原水成本水价或成本利润水价、用户可承受的水价、价格主管部门和国家有关部门核定批准的水价、供水受水双方商定的水价等。

1.1.2 发电量及电价

水利建设项目的发电量主要受其来水量和装机容量影响,而且上网电量需要考虑一定的厂用电率和线损率。水利项目有多种电价拟定方案,如参考现行平均上网电价并考虑电力市场变化因素预测的电价、该地区其他水电站近期批准或协议的上网电价、用户可承受的电价、按满足发电成本并考虑盈利要求测算的上网电价、电力部门同意接纳的电价、价格主管部门核准的电价或政策性电价等。

1.2 支出对项目融资能力的影响

通常情况下,项目支出对融资能力有很大的负向影响,支出增加会降低融资能力,支出减少会提高融资能力。

1.2.1 投资、运营支出总规模

水利建设项目一般分为枢纽工程和电力送出、供水和灌溉等配套工程,项目总投资包括建设投资、建设期利息及流动资金。项目运营支出主要是指经营成本,其中既有工资及福利费等固定成本,又有原材料费、燃料动力费、管理费用、工程修理费、库区维护费等变动成本。另外,总成本还包括固定资产折旧、无形资产摊销等固定成本,受到建设投资较高的影响,水利项目固定资产折旧数额较多,在总成本中所占的比重较高。

1.2.2 投资、运营支出在公益性与经营性功能之间的分摊

通常水利建设项目可以分为公用工程和专用工程,可按照公益性功能与经营性功能进行投资、运营支出的分摊,其中公益性功能分摊的投资和运营支出应当由财政资金投入和补助,而经营性功能不仅要承担自身分摊的投资和运营支出,还要承担全部贷款的还本付息。但实际上还是由项目作为一个整体来偿还银行贷款,因此还本付息的承担不会对项目融资能力产生影响。

1.3 融资条件对项目融资能力的影响

贷款年限、利率是项目贷款合同的主要和关键内容,其主要由贷款合同签订双方自主协商确定。一般而言,贷款年限越长,可用于偿还贷款的现金流就越多,项目融资能力也就越强。与此同时,贷款利率越高,财务费用就越多,项目融资能力也就越弱。

2 不同类别大型准公益性水利项目融资能力分析

在搜集、整理我国近期26个待建大型准公益性水利项目可行性研究报告的基础上,将其按照不同的功能、区域以及融资条件进行分类,分析各种类别大型准公益性水利融资能力存在差别的主要原因,从而探寻大型准公益性水利项目前期工作阶段融资能力分析是否合理的判断指标。

需要注意的是,由于项目建设规模存在很大差异,进行判断的融资能力应为相对指标而非绝对指标,即应当为项目贷款额占总投资额的比重而不是项目贷款额。

2.1 不同功能的项目融资能力

2.1.1 代表性工程及其融资能力

从经营性功能来看,26个大型准公益性水利项目中既有供水、发电、灌溉功能较为单一的水利工程,又有以水利枢纽工程为代表的综合利用水利工程。按照经营性功能划分,包括3个发电工程、12个供水工程和11个综合工程。

3个发电工程中1个不具有融资能力(虽然有供水功能但是没有供水收入),2个具有融资能力。12个供水工程可进一步分为9个城乡供水工程、2个城镇供水工程和1个农业灌溉工程,其中,2个城乡供水工程和1个农业灌溉工程不具备融资能力,7个城乡供水工程、2个城镇供水工程具备融资能力。11个综合工程均具备一定的融资能力。

2.1.2 代表性工程融资能力差别原因

从融资能力影响因素分析中可知,与功能有关的大型准公益性水利项目融资能力主要受到供水与发电量、投资运营支出规模的影响。由于项目建设投资、经营成本一般与其供水或发电量成正比,同时考虑到建设投资要通过一定的年限进行折旧(部分项目还有少量无形资产需要进行摊销),可以选取单位供水、发电量的折旧摊销、经营成本(即单位产出成本费用),反映项目的投入效率。

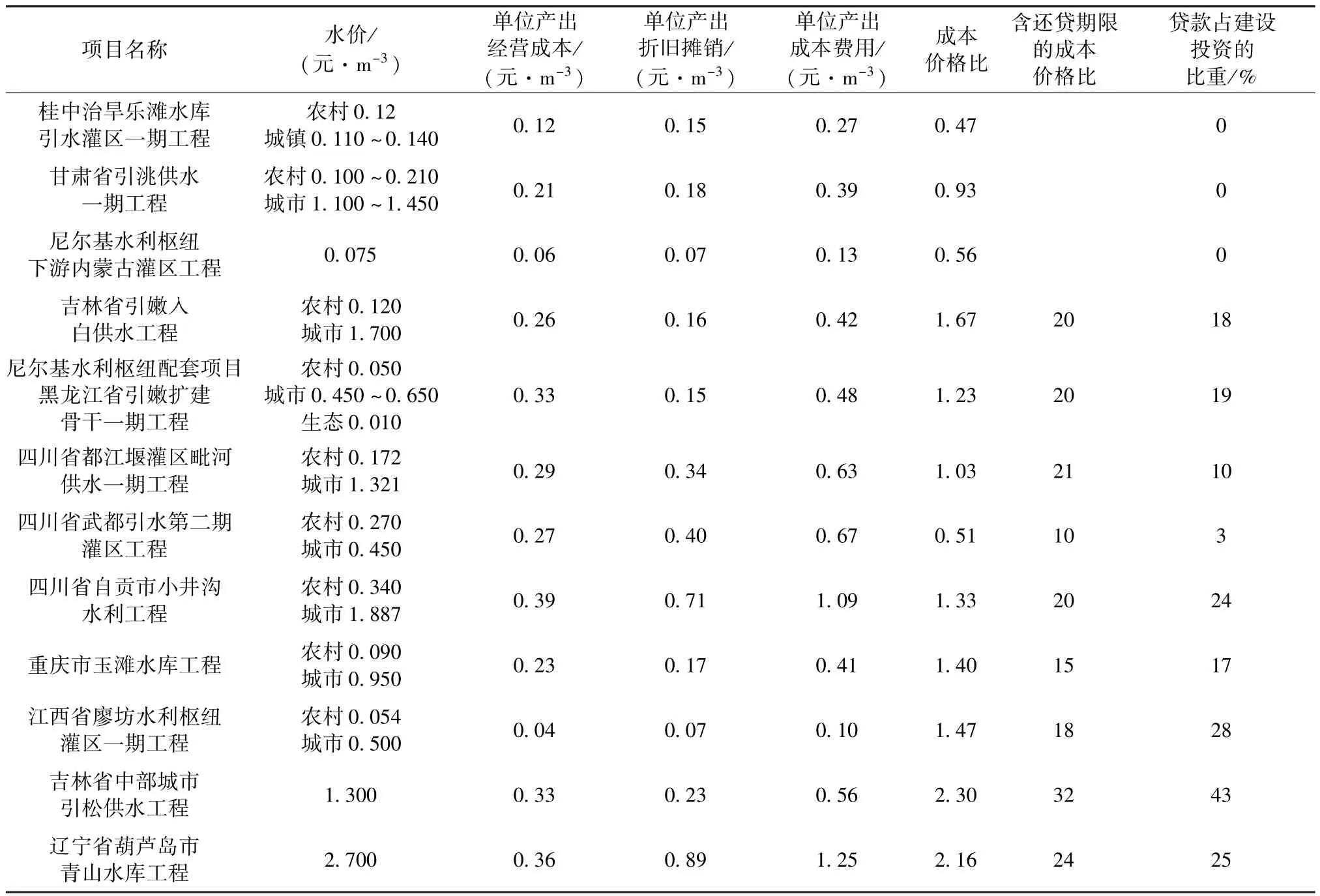

通常情况下,单位供水、发电量的折旧摊销、经营成本越高,项目融资能力就会越弱。如广西桂林市防洪及漓江补水枢纽工程的单位发电量折旧摊销高达0.630元/(kW·h),致使其不具备融资能力;再如,吉林省引嫩入白供水工程和四川省都江堰灌区毗河供水一期工程的单位供水量经营成本分别为0.26元/m3和0.29元/m3,但单位供水量折旧摊销分别为0.16元/m3和0.34元/m3,导致前者的贷款达到建设投资的18%(而且尚未达到最大贷款能力),远高于后者的10%,当然其中也存在加权水价差异的影响。

2.2 不同区域的项目融资能力

2.2.1 代表性工程及其融资能力

按照建设地点所在区域划分,26个大型准公益性水利项目包括4个东部地区水利工程、7个中部地区水利工程、15个西部地区水利工程,其中4个不具备融资能力的水利工程均分布在西部地区。

2.2.2 代表性工程融资能力差别原因

从融资能力影响因素分析中可知,与区域有关的大型准公益性水利项目融资能力主要受到水价、电价和筹措资金结构的影响。不同水利工程的水价、电价有很大差异,一般而言东部相对发达地区的水价、电价比中西部欠发达地区高,这在水价上表现得更为显著。与此同时,东部相对发达地区的中央投入资金比例较低,地方配套和自有资金比例较高,中西部欠发达地区则正好相反。

与供水量相比,高低不一的水价对水利项目运行影响更为关键,而且受到水价制定依据不同的影响,城镇供水占总供水量比重较高的水利项目收支状况相对较好,融资能力也相应较强;农业灌溉占总供水量比重较高的水利项目收支状况相对较差,融资能力也相应较弱。如尼尔基水利枢纽下游内蒙古灌区工程的单位产出成本费用较低,但农业灌溉水价仅为0.075元/m3,使其失去了融资能力;与之形成鲜明对比的是江西省廖坊水利枢纽灌区一期工程的单位产出成本费用更低,但其供水对象既有农业灌溉又有城市供水,加权水价达到0.15元/m3,贷款也由此达到了建设投资的28%。

除个别项目发电代燃料以外,大型准公益性水利项目发电均供应当地电网,各个工程的上网电价也有着不小差异,一般参照当地火电标杆电价制订。相对而言,电价差异比水价差异要小,但上网电量数量级较高,因此微小的电价差异也会对水利项目运行产生较大的影响。如广东省乐昌峡水利枢纽工程的单位产出成本费用略高于黄河海勃湾水利枢纽工程,但前者的上网电价为0.395 4元/(kW·h),明显高于后者的0.3000元/(kW·h),导致前者的贷款达到建设投资的25%,远高于后者的15%。

尽管水利工程在不同地区的中央投入、地方配套财政资金比例有所区别,但这并不影响工程最大贷款能力的测算结果(4个西部地区水利工程不具备融资能力并非地区影响的结果,其他水利工程融资能力也没有呈现出明显的地区特征)。也就是说,财政与自有资金的地区差异不需要作为大型准公益性水利项目融资能力判断的考虑因素。

2.3 不同融资条件的项目融资能力

2.3.1 代表性工程及其融资能力

大型准公益性水利项目的融资条件主要体现在贷款期限和利率上,一般由项目法人与金融机构协商确定,贷款期限在15~25年之间,贷款利率通常随着国家基准利率的变化而变动,利率变动区间为5.76%~7.83%。

在22个具备融资能力的大型准公益性水利项目中,贷款期限为15年的有6个,贷款期限为18年的有2个,贷款期限为20年的有11个,贷款期限为25年的有3个。同时,贷款利率为5.76% ~6.8%的低贷款利率项目有13个,贷款利率为6.8% ~7.83%的高贷款利率项目有9个。

2.3.2 代表性工程融资能力差别原因

从融资能力影响因素分析中可知,与融资条件有关的大型准公益性水利项目融资能力主要受到贷款期限、利率的影响。但是与功能设计规模、收支状况相比,贷款期限、利率对项目融资能力的影响较小。四川省武都引水第二期灌区工程贷款期限25年,贷款仅占建设投资的3%;江西省萍乡市山口岩水利枢纽工程贷款期限15年,贷款达到建设投资的45%。云南省小中甸水利枢纽工程、海南省万泉河红岭水利枢纽工程贷款利率为5.94%,贷款仅占建设投资的13%;嘉陵江亭子口水利枢纽工程贷款利率为7.83%,贷款达到建设投资的45%。

当然,项目贷款期限越长,能够持续产生还贷现金流的时间(一般为扣除了项目建设期的贷款期限)就越长,对项目融资能力的影响不容忽视,两者基本上存在正相关关系(此处忽略资金时间价值对于贷款年限差异、收支状况变动的影响)。由于项目贷款利率不同所产生的财务费用差异不大,并且涉及的复利问题不易衡量,因此贷款利率对项目融资能力的影响忽略不计。

2.4 项目融资能力的判断指标及其取值区间

2.4.1 项目融资能力判断指标的选择

通过从功能、区域以及融资条件等角度的分析可得出,项目融资能力主要受收入(重点是水价、电价)、支出(重点是单位供水量、发电量的折旧摊销和经营成本)两方面的共同影响,因此为判断项目融资能力,可以选取产品价格与单位产出成本费用之间的比值(以下简称“成本价格比”)作为关键指标。如果水价、电价较高,而单位供水量、发电量的折旧摊销与经营成本之和较低,即成本价格比较大,则项目拥有较强的融资能力;如果水价、电价较低,而单位供水量、发电量的折旧摊销与经营成本之和较高,即成本价格比较小,则项目拥有较弱的融资能力。

用于计算成本价格比的供水工程价格应当根据不同功能的供水量及其水价得出加权水价。对于综合工程,要在进行供水、发电等各种功能的投资与费用分摊从而分别计算出供水成本价格比和发电成本价格比的基础上,根据供水收入和发电收入在总收入中的比重得出加权成本价格比。

考虑到融资条件中贷款期限的重要影响,应当将成本价格比、加权成本价格比进一步调整为含还贷期限的成本价格比(即还贷时间与成本价格比之积)、含还贷期限的加权成本价格比(即还贷时间与加权成本价格比之积),从而更加准确地判断项目融资能力。在成本价格比相同的情况下,还贷期限较长的项目融资能力也较强,还贷期限较短的项目融资能力也较弱。

总之,含还贷期限的成本价格比或加权成本价格比能够综合反映收入、支出两方面以及融资条件对于发电、供水及综合水利工程融资能力的影响,而且通过其测算过程也能够全面掌握项目的收支状况及盈利能力。

2.4.2 项目融资能力判断指标的取值区间

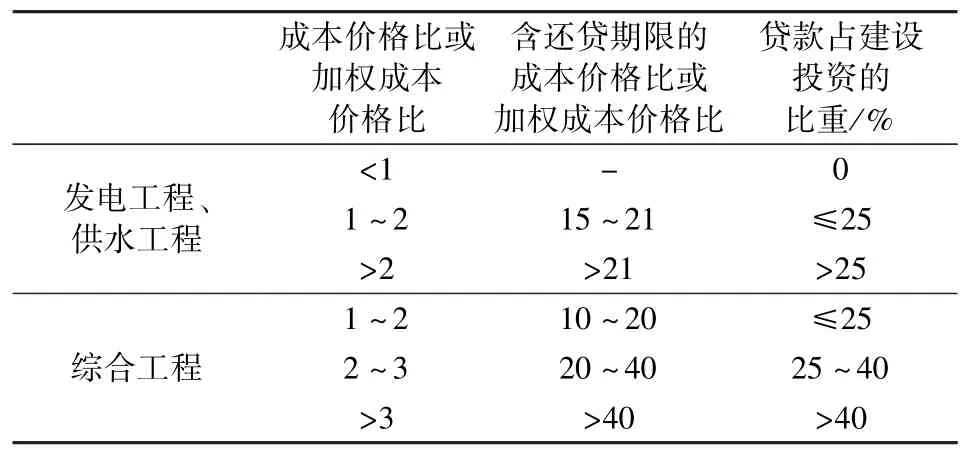

如表1、表2所示,当发电工程和供水工程的成本价格比低于1时,项目一般不具备融资能力;当成本价格比大于1而小于2(含还贷期限的成本价格比大于15而小于21)时,项目贷款占建设投资的比重一般不高于25%;当成本价格比大于2(含还贷期限的成本价格比大于21)时,项目贷款占建设投资的比重一般不低于25%。

表1 发电工程成本价格比及含还贷期限的成本价格比

表2 供水工程成本价格比及含还贷期限的成本价格比

表3 综合工程成本价格比及含还贷期限的成本价格比

受数据所限(部分项目供水和发电等功能的投资与费用没有进行分摊),11个综合工程仅有6个能够测算出加权成本价格比。从表3可以看出,当综合工程的加权成本价格比大于1而小于2(含还贷期限的加权成本价格比大于10而小于20)时,项目贷款占建设投资的比重一般不高于25%;当加权成本价格比大于2而小于3(含还贷期限的加权成本价格比大于20而小于40)时,项目贷款占建设投资的比重一般不低于25%;当加权成本价格比大于3(含还贷期限的加权成本价格比大于40)时,项目贷款占建设投资的比重一般不低于40%。

综上所述,对于经营性功能相对单一的发电工程、供水工程和同时具备多项经营性功能的综合工程,含还贷期限的成本价格比或加权成本价格比处于不同的取值区间时,项目贷款占建设投资的比重也有所不同。

大型准公益性水利建设项目成本价格比与融资能力的关系见表4。

表4 大型准公益性水利建设项目成本价格比与融资能力的关系

3 结论与建议

3.1 结论

大型准公益性水利建设项目前期工作与实际运行阶段融资能力存在一定的差异,部分项目难以如期还贷,这主要是水文条件变化、水价电价偏低、地方配套资金不到位等外部因素和供水收入难以收取、投资运营支出较高、贷款条件变化等内部因素造成的。

在项目前期工作过程中,应重点关注水平年的收入(特别是水价、电价)、支出(主要是单位产出的折旧摊销和经营成本)以及还贷期限(即扣除了项目建设期的贷款期限),从含还贷期限的成本价格比或加权成本价格比的角度全面、准确地衡量大型准公益性水利项目融资能力,为科学决策提供有力支撑。

3.2 建议

a.加大资本金投入,拓展项目融资方式。在合理控制投资规模的前提下,对大型准公益性水利项目的公益性和经营性功能做出清晰划分,并确定各自分摊的投资。对于公益性功能分摊的投资,应尽可能由财政投入,适当增加项目资本金,降低银行贷款等融资比重。加强与银行等金融机构的合作,建立大型准公益性水利项目的多样化投融资机制,根据项目功能结构、融资能力采取与之相适应的融资方式,降低项目融资成本。

b.完善工程水价、上网电价形成机制。按照实行最严格水资源管理制度、加快自然资源及其产品价格改革的要求,推动两部制水价落实,合理确定大型准公益性水利项目的供水价格。对于水价较低且运营比较困难的项目应适当上调供水价格,并保证批复价格及时到位。按照基本补偿经营性运行成本和适度弥补公益性支出缺口的原则,合理确定大型准公益性水利项目的上网电价。按照电力领域竞争性环节逐步市场化的改革方向,可逐步上调上网电价,还可以实行峰谷电价。

c.建立公益性支出补偿机制。在有效控制整体运行费用支出规模的基础上,为保障大型准公益性水利项目的良性运行,应建立健全公益性支出补偿机制,采取运行费用补贴、贷款利息补贴和下游地区水资源费补偿等多种方式,拓宽项目公益性支出补偿渠道。

d.加强水利项目运行管理。以深化水利工程管理体制改革为契机,建立大型准公益性水利项目绩效评价、目标考核等运行机制,从而形成对工程管理机构、人员有效的激励约束,为增加项目收入以及控制项目支出创造有利的制度环境。

[1]水利部规划计划司.水利建设项目贷款能力测算暂行规定(水规计[2003]163号)[R].北京:水利部规划计划司,2003.

[2]祁孝珍,耿延君,曾庆国.大型水利工程项目投融资新方式探索:以辽宁大伙房水库输水工程建设投融资为例[J].水利经济,2008,26(2):43-45.

[3]周学文.30年水利投融资体制改革的成功实践[J].中国水利,2008(24):9-11.

[4]张旺.关于水利投融资机制的探索和创新[J].中国水利,2010(14):18-21.

[5]程联涛.水利投融资政策成效分析及对策研究:基于我国部分省份的考察[J].贵州社会科学,2012,270(6): 70-74.

F407.9

A

1003 -9511(2014)01 -0042 -05

2013 -10 -20 编辑:方宇彤)

10.3969/j.issn.1003 -9511.2014.01.011

尤庆国(1981—),男,安徽桐城人,经济师,博士,从事水利经济与政策研究。E-mail:youqguo@126.com