国内丁辛醇市场竞争格局分析*

2014-06-09王向前胡雪瑛吴晨波刘树丹

王向前,胡雪瑛,吴晨波,沙 薇,刘树丹,张 贵

(1.中国石油吉林石化公司 研究院,吉林 吉林 132021;2.中国石油吉林石化公司 化肥厂,吉林 吉林 132021;3.中国石油吉林石化公司 染料厂,吉林 吉林 132021)

丁辛醇是合成精细化工产品的重要原料,广泛用于医药、印染、塑料、有机等领域。丁醇主要用于生产醋酸丁酯、丙烯酸丁酯、邻苯二甲酸二丁酯(DBP)及医药中间体等,其中用量较大的是醋酸丁酯、丙烯酸丁酯和DBP。辛醇主要用于生产邻苯二甲酸二辛脂(DOP)、对苯二甲酸二辛脂(DOTP)、己二酸二辛脂(DOA)等增塑剂以及丙烯酸辛酯、表面活性剂,其中用量较大的是DOP。近两年,随着化工市场价格的大幅波动,国内丁辛醇产品的创效能力在逐渐减弱。特别是进入2013年,国内大批丁辛醇装置建成投产,使丁辛醇产能急剧增加,丁辛醇市场格局发生了根本逆转。

1 丁辛醇产能情况

目前世界丁辛醇生产能力约为900万t/a,其中丁醇约为440万t/a,辛醇约为450万t/a。主要生产装置集中在美国、德国、日本、韩国、东南亚和中国。现美、德、日、韩、东南亚生产已显过剩,年出口量较大,而我国进口量较大,多以进口量来满足国内需求。当前世界丁辛醇装置新建、扩能主要集中在亚洲,特别是中国。

2013年随着鲁西化工、南京惠生、江苏善俊以及渤化天津碱厂第二套丁辛醇等装置建成投产,国内丁辛醇产能急剧增加,达到了333万t,其中,丁醇为142.5万t,辛醇为168万t。2013年我国丁辛醇产能产量情况见表1。

表1 2013年我国丁辛醇产能产量情况表 万t/a

从表1中可以看出,2013年有8家生产企业新建(扩建)了丁辛醇装置,新增产能达132.5万t/a,增长66.08%,其中:丁醇新增60.5万t,增长73.78%;辛醇新增58万t,增长52.73%。后续还有装置陆续建成投产,我国丁辛醇产业进入了高速扩张时期,产能的迅速扩张直接导致供需格局发生逆转。

从装置规模来看,渤化天津碱厂的丁辛醇装置是目前国内规模最大的,其次是齐鲁石化、扬子-巴斯夫、山东利华益等生产企业。渤化天津碱厂无论是单套装置规模还是总规模在国内都是最大的,随着2013年第二套25万t/a丁辛醇装置投产,总规模达到50万t/a,成为亚洲地区最大的丁辛醇生产基地和全球单一工厂生产能力最大的企业。齐鲁石化、扬子-巴斯夫产能均在30万t/a以上,而近两年新投产的装置如山东利华益、鲁西化工、南京惠生、江苏善俊等丁辛醇规模都在25万t/a。因此,在能耗、物耗、产品成本上具有一定的优势。

从市场分布来看,丁辛醇生产企业在东北地区有2家,在华北地区有2家,在华东地区有10家。而山东成为我国丁辛醇最主要的生产基地,仅该地区丁辛醇产能约在120万t/a。由于民营企业大量的进入,中石油、中石化垄断我国丁辛醇市场的局面被打破,到2013年,中石油丁辛醇产能为45万t/a,占总产能的13.51%;中石化丁辛醇产能为63.5万t/a,占总产能的19.07%;其它企业丁辛醇产能为224.5万t/a,占总产能的67.42%。

随着我国丁辛醇产能的大幅增加,产品自给率也得到明显提升。特别是2013年大批丁辛醇装置的建成投产,原有的供不应求的市场格局将被打破,国内市场竞争更加激烈,部分规模小、能耗高没有竞争力的装置必将被淘汰。

2 丁辛醇进口情况

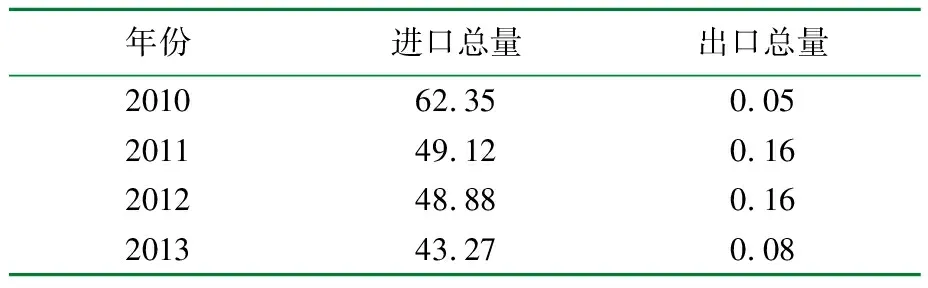

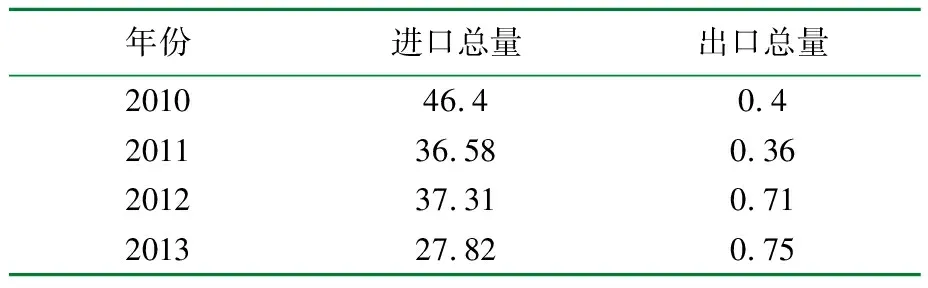

因国际市场丁辛醇产品供大于求,生产能力过剩,因此,每年都有大量的进口丁辛醇涌入国内市场。近年来随着国内产能的增加,我国丁辛醇进口量明显减少。2013年我国进口丁醇43.27万t,比上年下降了17.47%;进口辛醇27.82万t,比上年下降了29.4%。

2.1 丁醇

2010年我国进口丁醇62万t,同比增加28.1%。主要是由于欧美经济复苏缓慢,对丁醇需求减弱,存在产品过剩现象,而我国丁醇装置故障频发,供应量减少,其下游终端需求整体较佳,开工率保持较高水平,推动了丁醇市场需求强劲增长。从2011年开始,随着国内产能的增加,丁醇进口量明显减少,2013年进口43.27万t,比2010年下降了30.6%。我国2010~2013年进出口丁醇情况见表2。

表2 2010~2013年丁醇进出口情况 万t

2013年我国丁醇进口主要来源自中国台湾、俄罗斯、马来西亚、美国、德国等国家或地区,其中来自中国台湾的进口量占总进口量的比例为31.79%、来自俄罗斯的占26.53%、来自美国的占12.42%、来自马来西亚的占8.77%、来自德国的占6.60%。

2.2 辛醇

2010年我国进口辛醇46.4万t,比上年增长0.2%,主要是由于国内辛醇需求增长相对平稳,但国内仍供不应求,每年需要一定的进口产品以满足国内需求。近两年随着国内产能的增加,辛醇进口量也有所减少,2013年我国进口辛醇27.82万t,比2010年下降了40.1%。我国2010~2013年进出口辛醇情况见表3。

表3 2010~2013年辛醇进出口情况表 万t

2013年我国进口辛醇主要来自印度尼西亚、中国台湾、日本、沙特阿拉伯、韩国等国家或地区,其中来自印度尼西亚的进口量占总进口量的39.90%、来自中国台湾的占15.07%、来自日本的占13.03%、来自沙特阿拉伯的占11.44%、来自韩国的占6.11%。

由于国际市场丁辛醇产品供大于求,加之国内市场的需求,我国每年都需进口大量的丁辛醇产品。2012年丁辛醇进口均价甚至低于丙烯进口均价,形成产品与原料价格倒挂的局面,使国内丁辛醇装置效益受损。同时,关税调整也带来了一定的影响。从2009年1月1日起,东盟国家进口的丁辛醇关税从5%调整为0%;2010年6月,海峡两岸签署ECFA(海峡两岸经济合作架构协议),决定自2011年1月1日起来自中国台湾的丁醇进口关税从5.5%调整为5%,2012年此项关税降至0%。关税下调,上述地区产品竞争力明显提高,对国内产品带来较大的压力[1]。

3 丁辛醇消费情况

3.1 丁醇

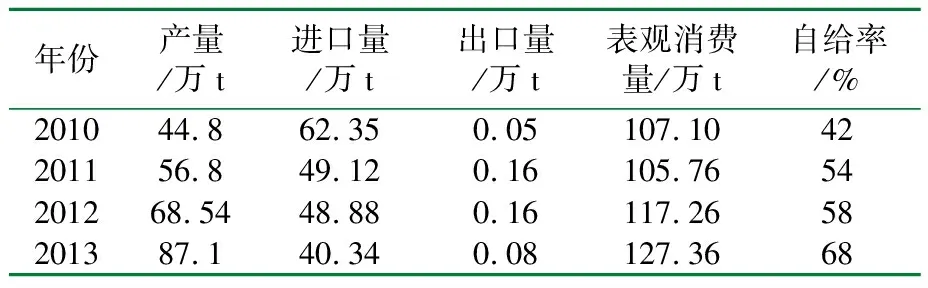

近几年,我国丁醇市场增长较快,产销量不断提高。2010年,国内表观消费量为107.10万t,产品自给率为42%,到2013年表观消费量达到了127.36万t,自给率创历史新高为68%。2010~2013年我国丁醇表观消费情况见表4。

表4 2010~2013年丁醇表观消费情况

据有关资料显示:2013年正丁醇下游消费领域中,其中丙烯酸丁酯约占55%、醋酸丁酯约占27%、DBP约占11%,其它占6%。

目前国内正丁醇主要下游产品为丙烯酸丁酯,其需求表现低迷,全年开工率维持约七到八成;醋酸丁酯开工率也仅到六成;DBP因其是邻苯类增塑剂属于被欧盟明令禁用产品,开工率仅有四成,可见下游市场处于缓慢萎缩状态。

3.2 辛醇

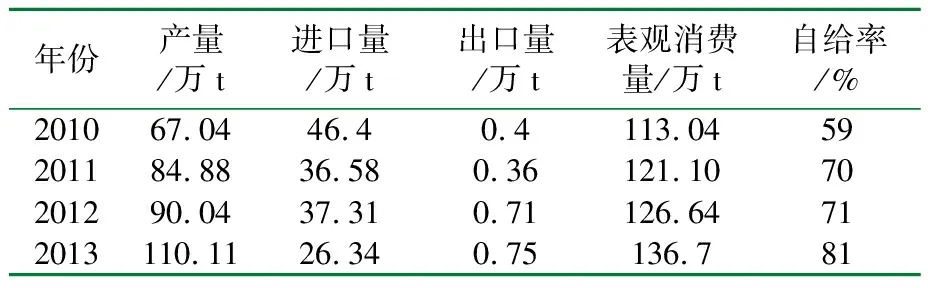

与丁醇比较类似,2009年之前,辛醇发展缓慢,基本没有新增产能,整体市场是供不应求的,通过进口来满足国内需求。从2010年开始,受需求提振,国内不断有新增产能释放,目前处于产能高速扩张,产量显著增长的局面,消费需求不断增加。2010年,国内表观消耗量为113.04万t、产品自给率为59%,到2013年表观消费量达到了136.7万t、产品自给率提高到81%。2010~2013年我国辛醇表观消费情况见表5。

表5 2010~2013年辛醇表观消费情况

辛醇是生产邻苯二甲酸二辛酯(DOP)、对苯二甲酸二辛酯(DOTP)、丙烯酸异辛酯(2-EHA)、偏苯三酸三辛酯(TOTM)等的主要原料。据有关资料显示:2013年辛醇下游消费领域中,其中DOP约占66%、DOTP约占20%、2-EHA约占8%、TOTM约占3%、其它约占3%。

国内辛醇主要下游DOP受台湾塑化剂风波影响,DOP装置开工率仅约五成。所以,在下游行业低迷的现状下,国内丁辛醇未来需求以及消费量增长率将持续放缓。由于国内供应增多,进口大幅缩减,而下游需求增长缓慢,国内丁辛醇市场将由供应不足、长期依赖进口格局逐渐转变为产能过剩的局面[2]。

4 结束语

随着新建装置的陆续建成投产,导致国内丁辛醇产能急剧增加,而下游需求增长缓慢,丁辛醇产能过剩已成定局;加之进口产品的冲击,国内市场竞争更加激烈,部分没有竞争力的装置将低负荷运行甚至关闭,微利或亏损将常态化;面对东盟国家进口关税下调以及海峡两岸签署的ECFA协议的影响,国内同行业应加强合作,共同维持行业的正常秩序,以维护我国丁辛醇行业的健康发展。

[ 参 考 文 献 ]

[1] 我国丁辛醇产业现状分析及发展前景预测[DB/OL].中国报告网,2011-09-22.

[2] 安朋伟.未来几年我国丁辛醇仍是一块“好蛋糕” [DB/OL].慧聪涂料原料网,2013-06-18.