动漫产业的投资价值分析

2014-06-05王晖刘英骥

王晖,刘英骥

(首都经济贸易大学,北京 100070)

动漫产业的投资价值分析

王晖,刘英骥

(首都经济贸易大学,北京 100070)

近年来发展势头强劲的动漫产业被视作知识经济时代的核心产业之一,是继电子计算机之后的又一个新的经济增长点。美国动漫产业的发展和对经济增长的影响对中国正在兴起的动漫产业有着很大的启示作用。基于世界动漫产业的发展和中国动漫上市公司的运营情况,分析动漫产业的投资价值,并提出优化对策。

动漫产业;投资价值;美国动漫产业

一、动漫产业的发展历程及现状

(一)全球动漫产业发展过程

动漫产业的核心是创意,主要的表现形式是动画和漫画,是当前最具发展潜力的创意产业之一。动漫产业也是典型的内容产业,以精神上的东西为主要产出品,是文化产业的重要组成部分。现在有人把动漫产业称作是21世纪知识经济的核心产业。目前动漫产业已经与信息业、现代服务业等相关产业深度融合,形成了一个完整的产业链条。

目前,全球动漫市场已形成美、日、韩三国鼎立的格局。美国是现代动画片的发源地,已累计生产2300多部动画片,是世界上动漫产业链条最完整、最发达的围家,其动画及衍生产品的年产值约为2000亿美元,约占其文化产业总产值的1/3,拥有众多的、为各国所熟悉的动画形象品牌。美国的动画电影业带动了整个动漫产业的发展,各种动画明星出现在游戏、出版物、玩具、服装等衍生产品中,成为带动相关产业发展的关键因素。日本动漫产业已经成为日本经济的支柱产业之一,年营业额达90亿美元。日本的动画片市场覆盖了欧美、东南亚的大份额市场,为全球约60%的动画节目提供制作。特别是在欧洲,日本动画片连同动漫周边产品已超过欧洲市场份额的80%。另外,日本的动画片在特许授权的经营方面也是成功的范例,越来越多的好莱坞电影公司购买日本动画片的授权制作电影,成绩斐然。除了动画片领域,日本在动漫领域也取得了骄人的成绩。其漫画杂志和图书等传统休闲作品的发行量占到了图书发行总量的45%以上。日本广义动漫产业的产值已占到日本国内生产总值的十几个百分点。韩国的动漫产业从为美、日及欧洲作外包加工起步,进入20世纪90年代开始步入高速增长期。20世纪90年代后,韩国的动画出口年均增长超过10%。2003年,韩国动漫产业的市场规模达到了77004亿韩元(约7亿美元),已成为继美、日之后世界第三大动画片生产和出口国。

(二)世界主要国家动漫产业的发展

1.美国动漫产业的发展

美国动漫产业发展历程可以分为以下几个阶段:

第一阶段是1907年至1937年的开创阶段。这个时期的动画片还停留在五分钟左右的动画短片阶段,不仅时间短、情节少,制作工艺也很不过关,极为粗糙。但这一时期的一个贡献是黑白动画向彩色动画、无声动画向有声动画的过渡。1901年生于芝加哥的Walt Disney对整个美国动画产业的发展功不可没。他在1928年制作了第一部有声片《汽船威利》,在全球风靡的米老鼠形象第一次走到台前。1932年他制作了第一部彩色动画片《花与树》。

第二阶段是1937年至1949年的初步发展期。1947年,迪斯尼公司率先退出了长达七十四分钟的长篇动画《白雪公主》,造就了美国动画历史上空前的成就和壮举,轰动一时。这之后相继推出了一系列长篇动画,都有不错的成绩。

第三阶段是1950年至1966年的第一繁荣期。在这段时期内,迪斯尼公司保持了每年退出一部经典动画片的传统。其中被大家所熟知的《仙履奇缘》、《爱丽斯梦游仙境》、《小姐与流氓》、《睡美人》就是这一时期的代表作。在迪斯尼的强大攻势下,其他动画制作公司因竞争力不足纷纷退出该行业,迪斯尼公司顺理成章成为动画制作领域的霸主。

第四阶段是1967年至1988年的蛰伏期。这段时期内,电视的普及推动了电视动画的发展,出现了以《猫和老鼠》为代表的动画电视系列片。但其动画片数量偏少,制作不够精良。

第五阶段是1989年至今的第二繁荣期。迪斯尼公司1989年推出的《小美人鱼》获得了巨大的成功。其后的世界第一部全电脑制作的动画片《狮子王》得到了轰动性的效果,继而《恐龙》、《怪物史莱克》等一系列动画片都取得了票房奇迹。

20世纪90年代末,大的电影公司开始尝试涉足动画行业,如梦工厂、时代华纳公司、索尼电影娱乐公司、福克斯娱乐集团公司、派拉蒙电影公司、卢卡斯电影公司、环球电影公司、米高梅公司等,使美国动画产业在这一时期呈现出百花齐放的景象。

2.中国动漫产业的发展

近年来,在国家政策的支持和推动下,中国动漫行业得到了可喜可贺的发展。国家广电总局曾发布统计数据:在2003年以前,国内的动画片总产量不足5万分钟,到了2008年,全国制作完成的国产电视动画片已达到13万分钟。

与此同时全国各大城市都在打造自己的“动漫之都”。据不完全估计,中国大约有5亿动漫产品的消费者,核心人群主要集中在10至30岁,潜力已经非常大。动漫衍生产品的产值空间更大,当前中国儿童食品每年的销售额大约在350亿元左右,玩具销售额大约在200亿元左右。30岁以下的青年人对精品玩具、游戏的需求日益增长,由此可见中国动漫衍生产品的产值必然超过千亿元。

3.日本动漫产业的发展

日本动漫产业在全球的巨大影响力和文化感召力,受到日本政府的关注,并成为日本文化外交的重要手段。2006年初,日本外相麻生太郎在“文化外交的新构想”中,首次提出“动漫外交”策略,即通过推广漫画书和动画片,来赢得包括中国在内的各国民众的心。麻生太郎高度评价动漫产业,称:“你们(动漫业人士)所做的事情,已经抓住了包括中国在内的许多国家年轻人的心;这是我们外务省永远也做不到的事情。”日本官方无条件地将《足球小将》等动画片送给伊拉克电视台播放,希望让伊拉克人了解日本优秀的民族特性及其坚韧不屈的精神。

到目前为止,日本大概有430家动漫制作公司,其中359家集中在日本首都东京,仅练马、杉并两区就有140多家动漫公司,是世界著名的动漫产业集群地;与练马、杉并两区毗邻的秋叶原地区是日本家电、动漫产品销售的重要集散地。三区已形成相对稳定成熟的制作、宣传、销售模式。日本动漫产业集群化发端于20世纪60年代。当时,东映动画、虫制作、东京电影等卡通制作大公司相继迁址东京,在其周围聚集了承揽业务的中小型制作公司,并逐渐形成了这个集群。

二、中国动漫产业投资价值分析与指标选取

当前中国动漫产业的产值暂时无法与海外其他国家相比,但是会经历一个高速增长期。中国已经步入人均国内生产总值3000美元的临界点,文化消费能力和水平必然迎来高速增长的黄金时代,动漫产业必将进入一个高速发展的过程。中国政府目前已把整个动漫产业作为将来高速成长的产业,目标是今后5到10年内,动漫产业可以占国内生产总值的1%,以每年8%的国内生产总值增速计算,10年后动漫产业产值将达到6000多亿人民币。与目前260亿元的水平相比,意味着年平均增长将有37%左右。

在已上市公司中有奥飞动漫、拓维信息、新华传媒三家公司与动漫产业关系密切。其中,奥飞动漫是最为纯正的动漫创意产业公司;拓维信息则是在其无线增值服务业务中包括了手机动漫,这是动漫产业一个新颖的发展方向,但目前动漫产业的主流还在电影电视等传统媒体上;新华传媒则是参股20%上海炫动卡通,是专业动漫传播媒体相关个股。综合比较,当下奥飞动漫仍是动漫产业在资本市场上的主要的投资标的。但在可预见的将来,湖南宏梦卡通有望在美国上市,武汉江通动画有望在国内创业板上市,动漫产业的投资和配置价值将越来越大。我们将持续跟踪动漫产业的发展和投资机会的挖掘。本文以奥飞动漫为例,通过分析其资产状况评估动漫产业的投资价值。

(一)奥飞公司简要分析

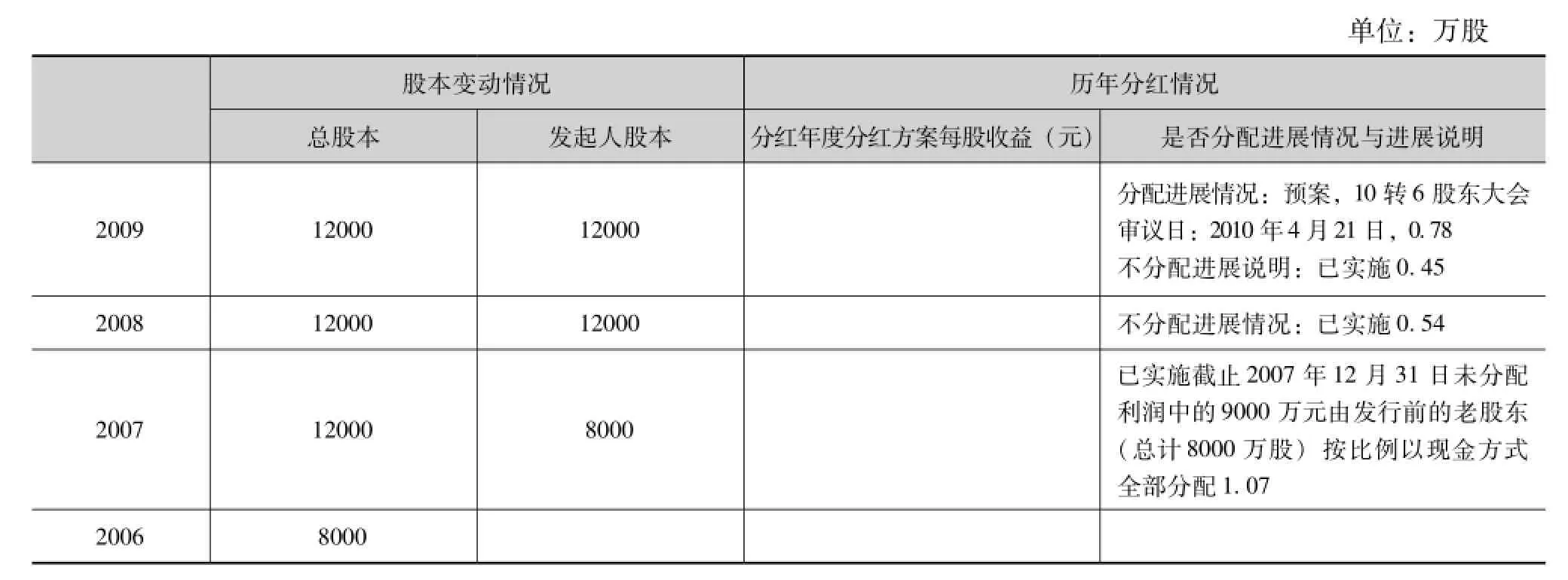

广东奥飞动漫文化股份有限公司是目前中国第一家动漫上市公司,也是国内目前最具实力和发展潜力的动漫文化产业集团公司之一。坚持发展民族动漫文化产业,以为世界文化注入快乐、智慧和梦想为使命,立志成为中国动漫文化产业的领军人。奥飞动漫前身是广东奥迪玩具实业有限公司,成立于1993年。十多年的发展使公司成为中国玩具行业最有影响力和价值的品牌,也是中国玩具行业第一家同时获得“中国驰名商标”和“中国名牌产品”两项殊荣的玩具企业。2007年6月,广东奥迪玩具实业有限公司通过资产重组进行股份制改革,注册资金12000万元,下辖四家子公司和三个事业部,正式成立了广东奥飞动漫文化股份有限公司。

(二)奥飞动漫投资价值分析

一般来讲,影响上市公司股票投资价值的因素分为内部因素和外部因素。外部因素包括宏观经济因素、行业因素和市场因素。内部因素包括公司净资产、盈利水平、股利政策、股份分割、增减注册资本、资产重组几个方面[1]。但最直观、可以量化的方法,还是采用现金流贴现模型计算普通股票内在价值。按照收入的资本化定价方法,任何资产的内在价值是由拥有资产的投资者在未来时期所接受的现金流决定的,由于现金流是未来时期的预期值,因此必须按照一定的贴现率返还成现值,即:一种资产的内在价值等于预期现金流的贴现值。对股票而言,预期现金流为预期股票未来支付的股息。贴现现金流模型的一般公式如下[2]:

其中:V——股票期初的内在价值

Dt——时期t末以现金形式表示的每股股息

k——现金流的贴现率

(3)实际情况下,股息的增长率是变化不定的,因此(1)、(2)计算模式更多倾向于理论意义,下面我们看可变增长模型中的二元可变增长模型。[3]

假定在时间L以前,股息以一个不变的增长速度g1增长,时间L以后,以另外一个不变的增长速度g2增长,在此假定下,二元可变增长模型为:

数据来源:湘财证券行情交易软件

考虑到国内动漫产业将有5至10年的高速发展期,所以采用二元可变增长模型来计算奥飞动漫股票内在价值。同时,因为美国、日本都有过动漫产业的10年黄金发展期,所以本文将前期高速发展时间取为10年,其间股息增长率设为行业产值增长率37%,后面股息增长率设为银行活期利率2.5%,股息为最近三年每股收益的平均值0.797元。D11=D0(1+0.37)10(1+0.025)=23.87(元)。[4]

贴现率的选取较为重要,可以用必要收益率来体现,即投资者内心希望的投资收益率最小值[5]。本文中投资者内心期望收益率的最小值有以下四种选择:

1.创业板首批(2009年10月30日上市)28家公司的股价平均增长率。因为创业板本身具有高成长性,与动漫产业的高增长期望对应。28家公司从2009年10月30日上市至今平均涨幅为24.02%(第二批在2009年12月25日上市,距今时间太短,故而暂时不计)。

2.预期未来10年平均国内内生产总值,为8%。

3.央行存款利率。央行定期5年存款利率为最高,为3.6%。

综合比较,作为投资者期望收益率的最小值,若为创业板增长率24%,显然较高,与投资收益的最低期望这一意义不符。未来10年国内生产总值平均增长率8%是一个预期值。按照国内经济发展态势和政府对经济发展速度的要求,以及国内外对中国经济发展速度的预计,8%是最常用的而且较为合理预计值[6]。将8%作为一个行业或者一个产业的最低投资收益预期,可以说比较合理。若为央行定期存款利率3.6%,是为无风险利率,显然太低,与产业的高成长性不符,而且没有包含投资的风险收益。观察大盘过去10年和预测未来10年预期增长率,可将投资者期望收益率的最小值选定在4.51%至12.79%之间。

所以综合来看,将未来10年投资者期望的收益率的最小值取为8%较为合适。即取贴现率=未来10年投资者期望的收益率最小值=8%。[7]

将上述各个值代入(4),得到

而奥飞动漫自2009年9月10日上市以来,上市发行价为22.92元,二级市场价格在38.68元至53.44之间,即使将式(5)中的D0减半为0.40元,依旧可达到约120元,远高于奥飞动漫当前的二级市场价格。

当然,本模型是基于动漫产业在未来10年高速发展的假设之下,也是一个预测值,如果只考虑数据精度,本模型未免会不尽如人意;但本模型主要目的在于用现金流折现模型体现用增长的、动态的思维去认识、思考资本市场的变化,脱离以往的静态思维。同时,观察1999年9月至2000年5月期间上市的公司累计48家(上市时间约为10年,忽略掉其间上市后来退市的),经过10年成长,复权后股价与10年前相比平均上涨741.24%,上涨10倍以上个股为4家,上涨4倍(237.91/53.44≈4倍)有20家,并不算少。[8]再考虑行业分布、总股本等原因,20家不算少数。所以总的来说,从数据的选取到计算结果,与实际情况相比较而言,本模型依然属于偏保守估计。

当然,动漫产业的发展中也有一定的风险。动漫产业的核心在于动漫作品的内涵,但是动漫形象是不是成功有很大不确定性,并不能完全通过事前的消费者调查和市场调研等来把握。同类型动漫作品的成功也是无法复制的。创意的不确定性、消费者偏好的不确定性都会造成动漫公司盈利能力的波动。但是总的来说,在中国经济高速发展让世界为之瞩目的背景下,在国内改善经济结构、改变发展模式、加强国家文化软实力的基础上,2004年4月~2009年9月,国务院、广电总局、文化部等下达政策或意见达14次,支持动漫产业的发展,为今后动漫产业的高速发展提供了保证。

三、中国动漫产业的启迪

(一)加大国产动画的原创能力

早在20世纪中期,中国产动漫产业也曾经有过短暂的辉煌。从推出了亚洲第一部动画片《铁扇公主》到其后十几年推出的一系列民族性和原创性很强的动画片,如《三个和尚》、《报童》、《大闹天宫》、《小蝌蚪找妈妈》、《狼来了》以来,中国动漫产业的原创能力得到了很大的肯定。其中“小蝌蚪找妈妈”是水墨动画,“狼来了”是木偶动画,当时在国际上处于技术和艺术上的领先地位。但遗憾的是自20世纪80年代后,动漫创作就开始走下坡路了。只注意到了动画形象的原创的重要性,却忽略了在原创的基础上进行后期的再次加工和创作,增加产业链条上的附加值。正是因为二次原创的缺乏导致了动漫产业发展遇到阻力。进入21世纪以来,青少年对数字文化的消费迅速加大,中国的三亿儿童形成了巨大的动漫消费市场。但他们对提高动画原创质量的要求和现实中低下的原创能力形成了很大的矛盾。

(二)根据中国实际情况构建动漫产业链

动漫市场的运作是靠产业链来完成的。美国正是因为拥有并不断延伸比较完整的动漫产业链条,才能从动漫周边衍生品和音像制品中获得大部分利益。而中国早期动漫产业的发展忽略了产业链条的存在,目前只有大约10%的动漫作品能够形成比较完整的产业链条。[9]其中比较成功的是湖南三辰集团制作的《蓝猫淘气3000问》动画,一系列的蓝猫周边衍生品带来的受益占到总收入的七成以上。因此现在中国动漫产业发展的当务之急是构建一条适合经济发展和国情的动漫产业链条。要重新定位产业链条的起点,使其能够适应当代网络技术和艺术欣赏品味的发展,借鉴国外发展成功经验并结合自身优势从产业链条的起始点打造优质作品。

(三)大力培养动漫专业人才

21世纪人才最贵,必须深刻清醒地认识到推动中国动漫走向世界级水平不能仅仅靠政策和设想,必须拥有一批高层次、好技术、敢创新的专业动漫人才。当前高校中动漫专业领域人才的培养不断加大力度并向科学化发展,这是令人欣慰和庆幸的,因为他们才是中国动漫产业未来发展的根本动力。

其中,要重点发展和扶持动漫设计师专业,从而培养动漫设计领域的专业人才,而不是如以往以综合大学软件专业毕业生为主。应在更多的大中专、高职院校开设动漫设计相关专业,培养专业对口人才,缩短培养时间。目前国家已经加强对动漫设计专业的保障措施,把其列入教育部公布的2442个新增专业的行列。正如国家所提倡的那样,民族的才是世界的,只有创作出自己的特色,培养出自己的动漫设计人才,才能够使中国动漫产业向前跨出一大步。因此大力培养中国原创动漫设计人才,将成为中国现有高等教育的重点内容之一。[10]虽然和发达国家的动漫教育培训相比,中国的动漫培训起步较晚,基础薄弱,但发展势头却不断加速。在借鉴动漫发达国家的成功经验发展自身动漫产业和培养人才的同时,还要注重培养体制的改革,大力发展高等职业技术教育人才的培养和培训,并优化培养模式和教学质量。

(四)在用股权现金流评价企业的投资价值的时候,切记要注意增长率和折现率。虽然近年的营业收入可以比较容易预测出来,但长时间增长率的确定和未来实际的增长率会出现一定程度的偏差。[11]一般用行业的平均增长率或者是用国内生产总值的年均增长率来进行代替。在确定折现率的时候则要结合动漫行业所处的大环境,如政治、经济、金融等。

四、结论

通过对奥飞动漫的股票价值分析可以看出动漫上市公司的发展潜力还是巨大的,它是新兴的核心产业,应该注重对其扶持和培养。但也应看到中国动漫产业相对于欧美和日本还是有很大差距,要借鉴其成功经验,利用自身优势,发展中国动漫产业。

[1]中联财务顾问有限公司,证券时报社中国上市公司业绩评价课题组.中国上市公司业绩评价报告(2007)[M].北京:中国经济出版社,2007:229.

[2]程兵.估值原理——理论及其应用[M].北京:高等教育出版社,2007:57.

[3](美)弗兰克·赖利,基思·布朗、投资分析与组合管理[M].北京:中信出版社,2004:3.

[4]FASB.Conceptual Framework for Financial Reporting:Objective of Financial Reporting and Qualitative Charatteristics of Decision—Useful Financial Reporting Information(PrdliminaryViews)[EB/OL].[2011-07-01].http://www.fasb.org.

[5]詹姆斯·蒙蒂尔(James).行为金融:洞察非理性心理和市场[M].赵英军,译.北京:中国人民大学出版社,2007:107.

[6]蒋云翔,德勤.金融危机不是会计问题[N].21世纪经济报道,2011-10-15.

[7]朱超.新会计准则下公允价值运用的条件及环境的分析与思考[J].特区经济,2011,(4):56-57.

[8]中国注册会计师协会.财务成本管理[M].北京:经济科学出版社,2008.

[9]FASB.Statement of Financial Accounting Standards No.157,FairValue Measurements[EB/OL].[2010-09-01].http://www.fasb.org..

[10]中国证券业协会.证券投资分析[M].北京:中国财政经济出版社,2009:45-46.

[11]王建成,胡振国.我国公允价值计量研究的现状及相关问题探析[J].会计研究,2010,(5):10-16.

Analysis of Investment Value of Animation and Comic Industry

WANG Hui,LIU Ying-ji

(Capital University of Economics and Business,Beijing 100070,China)

Animation and comic industry,which is one of the core industries in the era of knowledge economy,has developed very rapidly in recent years.It is a new point of growth following the electronic computer industry.Based on the experience ofworld animation and comic industry and operation of China’s relevant companies,the investment value has been analyzed and the proposals have been provided.

animation and comic industry;investment value;American animation and comic industry

F264.2

A

1008-2700(2014)03-0057-06

(责任编辑:姚望春)

2014-01-1

王晖(1984- ),男,首都经济贸易大学经济学院博士研究生,研究方向为产业经济学;刘英骥(1950- ),男,首都经济贸易大学工商管理学院教授。