中国企业海外投资风险与预警研究

——基于中国非金融对外直接投资案例调查

2014-06-05李一文李良新

李一文,李良新

(湖南涉外经济学院 商学院,湖南 长沙 410205)

中国企业海外投资风险与预警研究

——基于中国非金融对外直接投资案例调查

李一文,李良新

(湖南涉外经济学院 商学院,湖南 长沙 410205)

通过深入调查347个中国非金融对外直接投资案例,分析量化各种海外投资风险,将中国的海外投资风险量化为风险指数,为中国企业海外投资提供风险预警。

非金融对外直接投资;风险指数;预警

一、引言

中国的对外直接投资始于1982年,20世纪90年代得到迅速发展。2001年加入WTO之后中国的海外投资以超常的速度扩展至世界各地。据中国商务部统计,截至2012年底,中国1.6万家境内投资者在国(境)外设立对外直接投资企业(以下简称境外企业)近2.2万家,分布在全球179个国家(地区),覆盖率达76.8%,并首次成为世界三大对外投资国之一。

值得指出的是,2003年以来中国非金融对外直接投资流量一直呈高速增长态势,年均增长超过20%,2012年中国的非金融对外直接投资达到772.2亿美元,同比增长28.6%,占中国对外直接投资比超过80%。总体上讲,中国海外非金融直接投资额无论是流量还是存量都一直在稳定增长。

由于世界的多样性和国际环境复杂性,以及发达国家经济波动的不确定性,中国的海外投资经常会遇到巨大的风险。据商务部统计,截至2011年年底中国对外非金融类直接投资企业亏损率达到22%,没有盈利的企业达30%以上;海外投资风险的急剧增长已经严重影响了中国企业“走出去”的信心。因此,如何规避海外投资风险已经成为当前政府、学术界和企业关注的热点。

近年来,虽然国内外对跨国投资风险的研究颇多,如国际上的菲兹帕特里克的单变量模型(Fitzpatrick,1932;Beaver,1966),奥特曼的多变量模型(Altman,1968;Edminister,1972;Ohlson,1980)[1];国内很多学者也进行了相当多的实证研究,如孙玉凤、周首华等(1996)提出F分数模型,陈静等(1999)作过线性判别分析研究[2],姚凯和杨宝安(2001)、柳炳详等(2002)做过神经网络模型研究[3],但至今仍然缺乏一个令人信服的来自中国海外投资企业实际状况的的公认的预警指数及模型。尤其是对具有中国特色的海外投资企业,以低技术,低成本,低竞争力,低效管理为特征的资本所面临的国家投资风险的预警仍然是一个空白。

比较有代表性的是由哈佛大学商学院发布的“哈佛景气动向指数”,工业化七国首脑联合制定的“经济监测指标”,以及美国外资政策研究所的“政治监测指标”等。但所有这些指数多是以美国及发达国家的企业为主体适用对象,并不切合中国企业海外投资风险预警的需要[4]。

本文采纳同类方法利用发放调查问卷的方式,对中国广泛的海外投资企业所面临的各类国家风险进行详尽的调查,从中抽取出对中国企业影响的国家投资风险的不同权重,从而通过量化各类风险,综合分析并制定出一个数字以量化海外国家投资风险,并通过对当今主要的各类国家级别的风险指数与标准普尔、穆迪、富兰德等加以比对,通过实证比对分析得出该指数的客观有效性,希望提供一个客观、准确及时的适合中国企业海外投资的风险预警国家指数。

中国国内现行唯一的国际贸易风险指数是由北京工商大学经济学院世界经济研究中心编制的。他们通过采用《中国国际统计年鉴》、《全球竞争力报告》、《世界发展指标》、《世界发展报告》及联合国、WTO等国际机构网站公布的数据,通过对70多个国家对海外投资有重大影响风险因素如政治风险、经济风险、支付风险、政策风险等4个大类指标和16个小项指标的系统分析编制而成,但该指数仍然缺乏对中国企业的广泛的实证调查,客观性、准确性偏低且只适用于国际贸易。本文调查的国家风险倾向于海外投资且更广泛,而且权重来源于实际的中国企业的调查,量化风险的方法更为客观,指数更加切合中国企业的海外投资。

二、调查过程和结果

本项调查和研究只针对中国非金融类对外投资企业和行为。本文选择347个非金融类对外投资案例为研究对象,包括国有企业和非国有企业,其中有197失败案例,150个成功案例。在197个投资失败案例中有115家国有投资案例和82个非国有投资案例;在150个投资成功案例中有114个国有企案例,36家非国有企业案例。

所谓海外投资失败的标准:(1)对外投资行为发生后五年内无利润或亏损或破产;(2)因为某些风险的干扰导致投资协议流产,投资行为失败。

所谓海外投资成功的标准:(1)投资行为发生后5年内盈利;(2)因为某种风险的排除导致投资协议达成和投资行为发生。

本文采用了两种调查:(1)问卷调查,设计海外投资风险问卷并现场访问,直接向目标公司当面调查;(2)网上调查,从报纸和杂志中披露的海外投资情况的公共数据中获得相关信息;(3)电话访谈,直接向目标公司投资部门进行电话问答。

根据本文的需要,本文选择性的派发调查问卷:1.为了研究的可靠性,本文选取在海外投资规模较大(海外资产规模大于500万美元),持续时间较长(大于1年)的企业进行调查;2.考虑到指数的可靠性检验,本文选择150个成功案例,以及197海外投资失败案例进行调查;3.为了问卷的区域代表性,本文向全球各大洲投资企业均等地发出问卷;4.为了排除海外国家发达与否的影响,本文均等地向对发达及发展国家投资的企业均等化发卷。通过排除各种偶然因素的影响,本文尽可能准确的把握海外各种因素对中国企业海外投资的影响因子,从而得出准确的预警风险指数。

从以往的研究及中国的实际出发,本文把影响中国海外投资的风险划分为以下五类及多个子类:政治风险、经营风险、法律风险、文化差异风险、自然性风险以及特定行业风险等。本文选取风险因素的标准是对海外投资有直接影响并且独立无相互交叉涵盖的重要因素风险。其中政治风险是由有各类国际国内政治性事件导致的投资收益不确定性,这又细分为:(1)战争和内乱、征收、汇兑、政府违约、延迟支付、利润收益转移、市场准入、第三国干预、政治暴力等九小类风险;(2)经营风险指的是由于海外国家的经济环境对海外投资企业带来的经营的不确定性,包括:投资决策、政府监管及服务、国际市场变化、企业技术创新、国际企业管理、境外融资、汇率变动、人事等八个小类;(3)法律法规风险指的是由于对海外法律体系导致的中国企业海外经营的收益不确定性,主要是不合规导致的可能损失;(4)文化差异风险指的是海外文化的不同导致的冲突引起投资收益的不确定性;(5)自然性风险指的是由于各种自然不可控因素导致的收益的不确定性,包括自然灾害和国际恐怖活动等。本文认为这五类因素对所有中国企业具有重要影响,并从调查结果中计算出每一项因素的风险因子即风险影响度,按权重综合这所有的风险因素用以制作海外投资国家风险指数,预警中国企业的海外投资活动。本文认为,所有五个以上风险对中国的海外投资企业有非常重要的影响。从调查的结果计算出每个因素在影响风险的风险因素。本文得出各风险因素的结果,并根据各风险因素的权重使海外投资风险指数,以预测为中国企业海外投资的风险。

基于上述原则,调查结果如下:

表1 中国的非金融类对外直接投资调查和统计

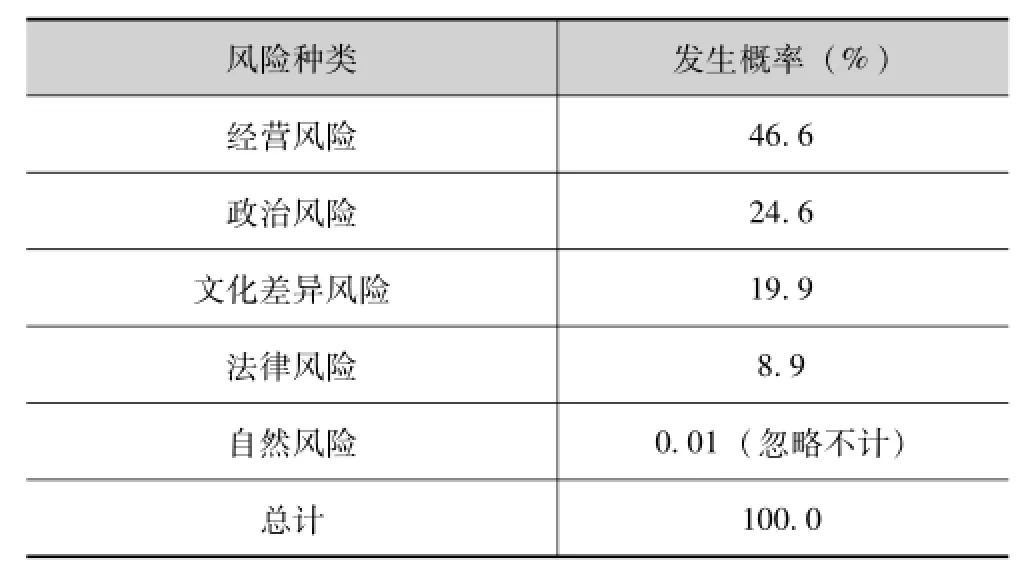

通过对347例非金融类对外投资的反馈,本文计算了各种因素对中国的海外投资企业影响的权重及风险因素。如果五种风险值被设定为100%,每次出现的风险的概率如下:

表2 风险因素与发生概率

本文可以发现,影响中国境外投资企业最大的风险是经营风险,发生概率为46.6%,这意味着中国企业海外投资成功或失败的关键取决于经营管理,也说明中国企业海外投资企业大多经营不善;其次是政治风险,其权重是24.6%,说明中国企业海外投资大多遭受政治因素的困扰,导致企业投资失败或不成功;三是法律和文化风险,加起来28.8%,超过政治风险,成为影响海外投资重要风险来源,说明文化差异和法律差异是中国企业海外投资的最大“陷阱”;自然风险率仅为0.01%,说明海外投资的自然风险的影响是很小的,但它不是不存在。

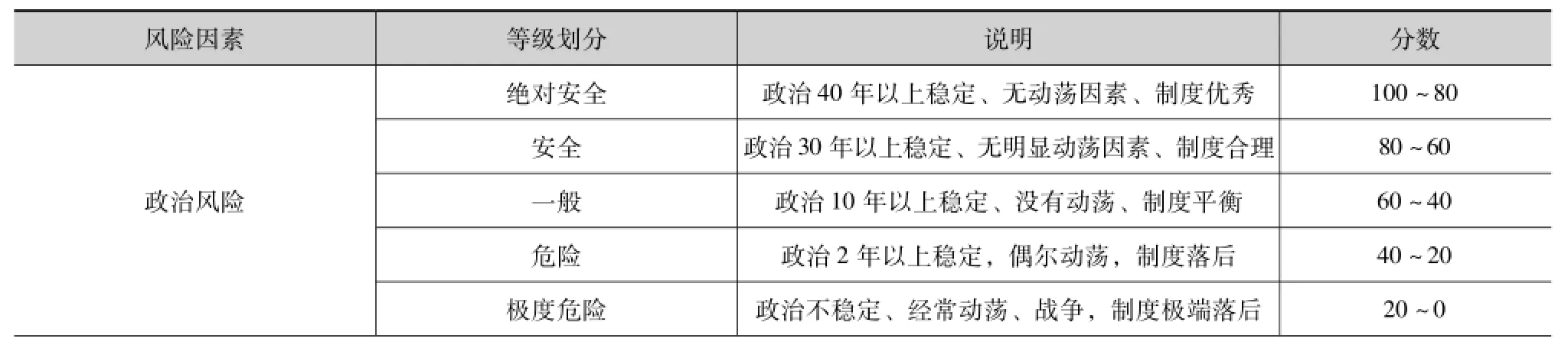

三、风险量化

国际上有很多对风险的量化标准,如标准普尔的三级九等法,穆迪的四级十等法等等。本文这里采用五级十等法,并对对每一等级赋予一个确定的分数:每一级相差20分,每一等相差10分,其中的精确打分有具体细分标准确定。五级分为:绝对安全、安全、一般、危险、极度危险。如政治风险:绝对安全:政治40年以上稳定、无动荡因素、制度优秀,分数100~80;安全:政治30年以上稳定、无明显动荡因素、制度合理,分数80~60;一般:政治10年以上稳定、没有动荡、制度平衡,分数60~40;危险:政治2年以上稳定,偶尔动荡,制度落后,分数40~20;极度危险:政治不稳定、经常动荡、战争,制度极端落后,分数20~0。

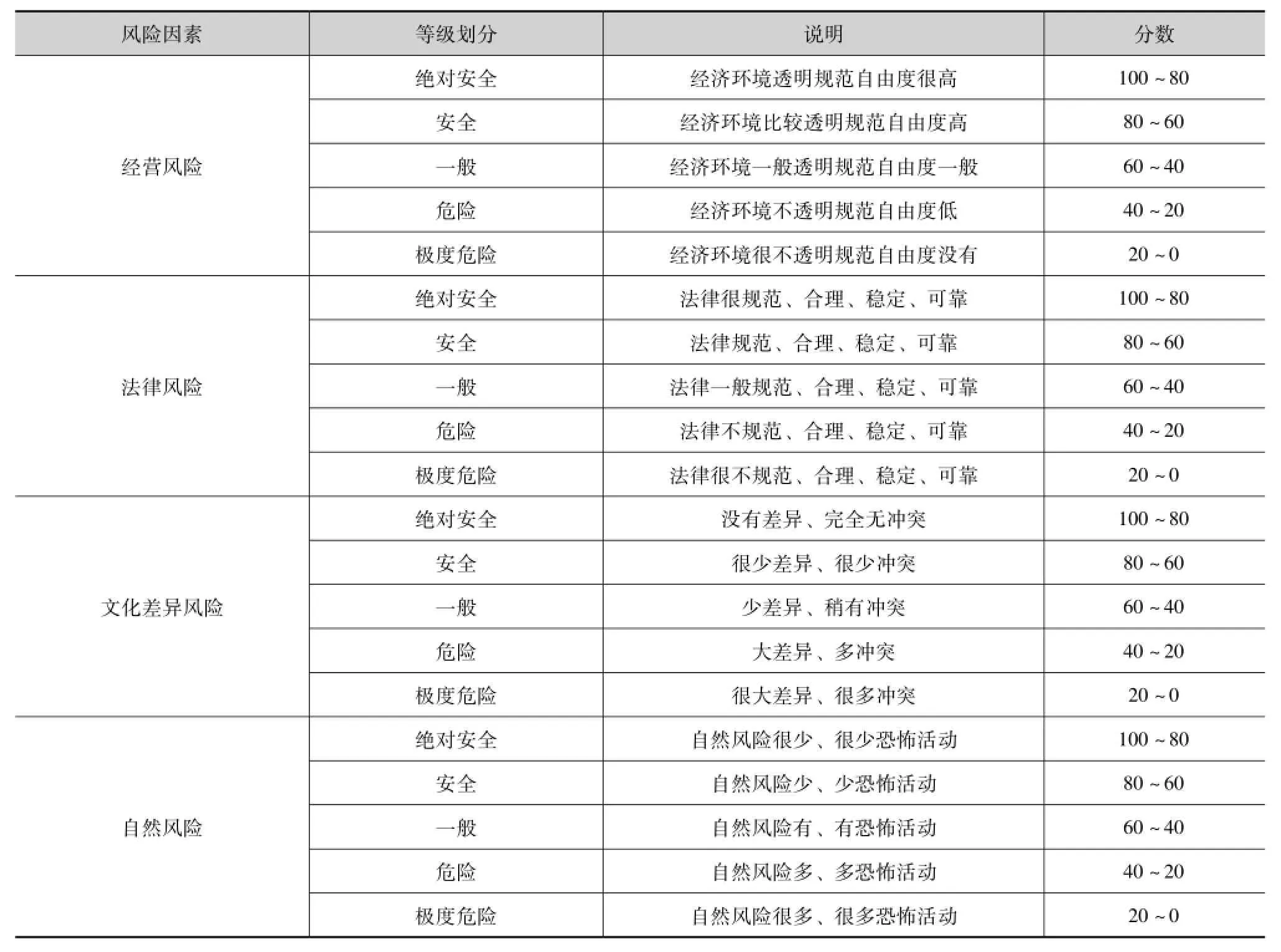

对其他的风险细分为如下:

表3 风险因素的量化

续表

相应地,对应于海外投资的级别划分为:高度适合、适合、一般、不适合、高度不适合。分数越高,越适宜于海外投资。

四、风险指数的制定及分析

通过前面两节的准备,本文可以计算出最终的海外投资指数如下。本文利用第三节的实际调查的出风险权重因子,利用第四节的风险因素划分级别得出实际海外国家的风险各因素的得分,加权得出海外国家的投资指数CII(country investment index):

海外国家投资指数:

其中wi为风险因子,Xi为各风险因素,i=1,2,3,4,5。风险因素包括:X1政治风险、X2经营风险、X3法律风险、X4文化差异风险、X5自然风险;wi为各类风险因素对应的风险因子即该风险对投资的不确定性的影响大小。CII值越高越安全、风险越低、越适宜于投资。同样地,从风险大小角度本文定义CRI(country risk index):

国别风险指数:

CRI指数越高风险越大,越不适宜于投资。

实证分析:

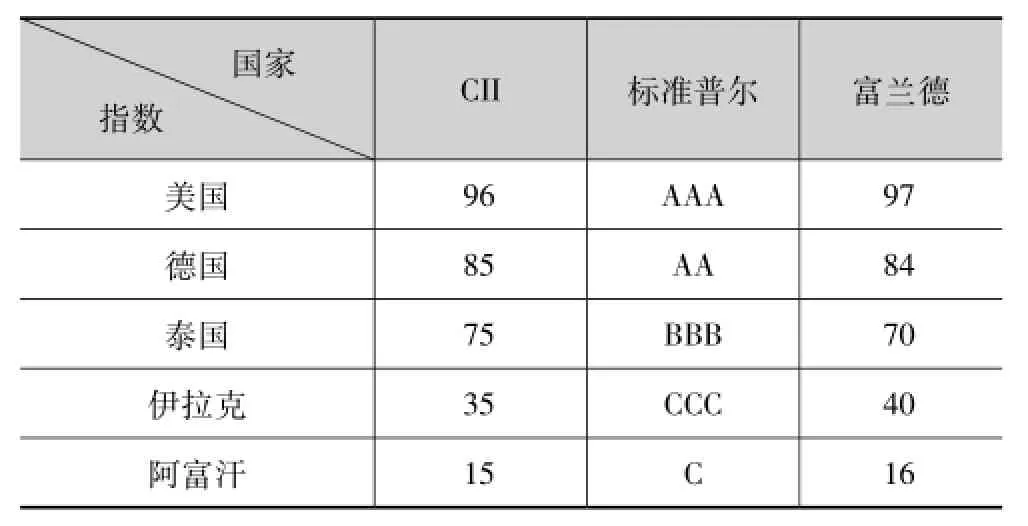

本文利用这个模型对美国、英国、泰国、伊拉克、阿富汗等国得出其2013年投资指数及风险指数分别为下表并比对其他指数结果如下:

表4 国家风险指数及投资指数的量化

表5 模型实证结果的比较

结果表明本文的结果基本吻合后两个指数,这说明中国海外投资企业的主要风险与发达国家企业基本相似。

五、结论

通过详尽的问卷调查及科学的问卷设计,本文得出了一个旨在用一个量化的数字表征的中国企业海外投资的国家风险指数模型。本文的模型来源于对广泛的中国海外企业的调查,非常切合中国海外投资的企业的需求。通过对国际通行标准的比对,本文发现本文的量化模型非常吻合国际标准,这也从一个侧面反映了中国企业海外投资的基本风险与发达国家并无太大区别。尽管本模型只能得出当期的海外投资风险,但通过累积的数据分析也可以对未来一到几年的风险进行预测,这主要需要对未来各国各风险因素的预测分析。也可利用本模型通过计算历史数据从而画出该国的历史风险指数并加以技术分析得出。其可靠性当然可能随时间的跨度增大而减弱,当然也取决于历史数据和技术分析的正确性。本模型的局限性有:(1)本模型的风险因子依赖于调查的准确客观;(2)本模型的各因素的数据采集及其准确表达的量化技术要求较高;(3)没有具体对各个海外投资企业的具体风险进行预警。本文确为所有企业提供一个客观的通用的预警指数。本文的模型可以用于发布海外各国月度及年度风险指数预警,用于指导中国海外企业的投资行为,避免海外投资的损失。

[1]Ohlson JS.Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research,1980,18(1):109-131.

[2]孙玉凤.海外投资风险防范的探讨[J].宏观经济管理,2009,(9).

[3]姚凯,张萍.中国企业对外投资的政治风险及其量化评估模型[J].经济理论与经济管理,2012,(5).

[4]Kent D M.A Framework for Integrated Risk Management in International Business[J].Journalof International Business studies,1992,23(2):311-331.

Risks and Early-waning of Overseas Investments of Chinese Enterprises

LI Yi-wen,LI Liang-xin

(Hunan International Economics University,Changsha 410205,China)

Through the in-depth investigation into 347 Chinese non-financial foreign direct investment cases,the risks a variety of China’s overseas investment have been analyzed and quantified into risk index which can provide risk early warning for Chinese enterprises’overseas investments.

non-financial foreign direct investment;risk index;early-warning

F275.6

A

1008-2700(2014)03-0099-05

(责任编辑:范子奇)

2014-01-13

教育部人文社会科学规划项目一般项目《我国企业跨国投资经营风险预警与防范系统对策研究》(编号12YJA790075);湖南省哲学社会科学基金委托项目《湖南企业跨国投资风险预警与控制系统对策研究》(编号11JD41)

李一文(1963- ),男,湖南涉外经济学院商学院常务副院长,国际经济研究中心主任,经济学博士,教授,研究方向为跨国投资;李良新(1965- ),男,湖南涉外经济学院副教授,经济学博士,研究方向为跨国投资。