引入投资偏差构建行为宏观金融模型及应用

——基于HS与CA结合的实验方法研究

2014-06-05王国成

王国成

(中国社会科学院 数量经济与技术经济研究所,北京 100732)

引入投资偏差构建行为宏观金融模型及应用

——基于HS与CA结合的实验方法研究

王国成

(中国社会科学院 数量经济与技术经济研究所,北京 100732)

基于行为金融学及复杂性科学等,通过将人类主体(HS)与计算机虚拟主体(CA)相结合的实验方法,合理地刻画、测度和分析微观投资个体的真实行为特征,利用一体化建模和动态模拟技术,由此认知资本市场复杂的传导机理和典型现象。本文概括介绍宏观行为金融建模的基本原理、方法和模拟步骤,重点探讨引发股市异象的关键行为特征、阈值及临界变化,并简介冲动行为与股价涨跌、层次认知行为与波动集聚、不对称行为与偏峰厚尾之间的内在联系等应用案例。

微观投资行为;宏观行为金融模型;计算实验

一、引言

当代金融日趋复杂,理论滞后差距渐宽,工具贫乏日益凸显,运用新的观点方法分析认知金融复杂性的迫切需求和呼声急剧高涨;与此同时,在利益牵动和数据驱动下,更加坚实的理论支持和更为有效的方法工具也正加速积蓄势能,欲破土而出。现实的强烈需求迫使理论研究应从投资者真实行为的视角切入,运用HS(Human Subject)与CA(Computational Agent)相结合的实验等先进的研究方法[1-2],基于个体投资行为透析股市行情波动,力图发现微观层面上的真实投资行为的关键特征与宏观典型化事实或市场异象(Anomalies)之间的内在联系、临界变化的阈值和敏感性以及结构演变过程等。

本文出现的主干术语的表述及应用,基本上是行为金融学专业中相应词汇的含义及引申。文中所说的投资行为偏差,主要是指投资者的行为对传统理论中经典假设的异化或异变,是一种系统统性偏差(Bias)而非随机误差(Errors),实际应用时就直接指的是各种真实投资行为,如投资冲动、偏好不对称和心理情结(导向),不同年龄段和不同收入水平等人群的投机倾向性等关键行为特征;资本市场上的典型化事实,主要包括波动积聚(剧烈振荡)、尖(偏)峰厚尾、羊群效应、暴涨暴跌(转折突变),以及市场对政策、外生信号和冲击的非对称响应等现象;联动效应是指微观投资行为与宏观复杂现象之间的相互影响或互为决定因素。而将个体关键行为特征参数化,是综合考虑了多种影响因素对人的行为的作用、以投资行为模式和规则反映出来,一般是以分段函数的形式表述为基本的投资决策行为模式是资本市场上相关影响因素的函数,再将其与宏观总量方程联系起来。于是,能在散乱分布的简单行为规律驱动下,分析揭示市场上股价红绿错落的内在奥秘,据此建议和圈定个股,又来影响和指导个体投资决策,由此发展出能够改变传统做法中对行为偏差和市场异象的无视或忽略(其实是掩盖、偏见,或者说是一种无奈)、非常有价值和应大力推广的新的研究思路与方法。

应运而生和蓬勃发展的行为经济学(金融学),侧重微观个体行为的定性分析[3],而基于时间序列分析的数量金融或金融计量方法,是以零均值、i.i.d、平稳性及鞅过程等为前提假设、逻辑起点和分析条件,忽略或隐去了投资者个体的异质行为特征,而这些被忽略的差异性或许正是金融市场复杂性的根源。在深化行为分析的基础上将宏观模型与微观行为有机结合,是破解金融(经济)复杂性的具有强劲势头的学科发展方向和探索途径,从资产定价模型(CAPM,Capital Asset Pricing Model)到(S)BCAP(Stochastic Behavioral Asset-Pricing Models)以及DSGE等,就是这方面的典型代表事例[4]和对发展方向的预示。本文正是围绕投资行为偏差(异化)与股市典型化事实(异象)的联动这一焦点和轴线展开,重点探讨它们相互之间的传导机理和关键特征。

文章结构大致安排为:先是简要分析金融市场复杂性的微观行为成因,然后重点概述和探讨HS与CA相结合的计算实验金融的原理、方法及实施步骤,构建宏观行为金融分析的基准模型和基本检验规则,最后简介我们近年来的相关工作及应用案例,并概括出初步体会和若干结论。

一、金融市场复杂性的微观行为成因分析

如今股市及金融活动中波动集聚、股价骤变、偏峰厚尾及行情剧烈波动等异象频现,致使危机风险始终存在且不断增大。只有从源头上认知这些复杂性的根本原因,才有可能找到有效预见和避免危机及类似情况发生的方法措施。

1.由金融危机调查委员会的结论所得到的启示

当今世界真可谓多事之秋,各类危机变相上演、矛盾冲突激增,非常态演变成为常态,难道人类只能被动地在不时发生的动荡中忍受剧痛吗?透过具有代表性的重大事件与相关定论,看能否在理论的反思中使我们的头脑更清醒一些,实践中尽可能地少受些损失。

从美国联邦调查委员会(The Financial Crisis Inquiry Commission)的最终调查报告可知:2008年爆发的金融危机其实是一场可以避免的灾难,联邦政府大范围的监管失职、企业的错误运作和华尔街金融机构的过度冒险是金融危机爆发的主要原因。[5]然而,这些本是早就知道的理由,为什么没能适时挡住恶化势头,实际操作自然是决定性因素,但理论认知的偏颇也有脱不了的干系。深入一步、相互联系地看,金融机构为什么要去危险操作(行为)?政府怎么就失职了?这两方面又是如何陷入恶性循环的呢?动态变化过程中各方面行为偏差的不断加剧,个体行为膨胀与宏观监管失灵的交互助推,其本质与马太效应类似相通,只是表现形式上的差异。为什么会形成如此局面、掉进“逃不出”的怪圈?为什么只能靠危机和崩溃的巨大代价来强行阻断及调整呢?从上述调查结论中我们至少可得到以下几点启示和推断:

(1)复杂危机有其必然性,但也是可认知、可预见的,实际中是可干预的;

(2)行为与制度(监管)密切关联,在协变演化中共同决定了金融市场异象的发生;

(3)现代金融活动日趋复杂,其根源是行为及相互关系和传导机理,具有显著的人文复杂性特征,需要更有针对性的理论方法与工具手段。

因而,在微观层面上探讨和认知投资个体的关键行为特征,试图由此解释资本市场异象和总量(宏观层面)上的典型化事实,无疑是有重要价值的,而且是直观有效和方便易行的。

2.复杂金融市场与微观主体行为之间的内在关联

金融市场上的所有现象(产出结果)都是众多差异化个体投资者的交互行为、受诸多因素影响下的共同作用结果,而个体投资者的决策行为又是随宏观政策、市场信号、外生冲击等环境条件的变化而变化的;并且在此循环往复的过程中,个体的认知、信念和策略等在不断调整和改变,群体组织中的比例结构、演变的方式轨迹和过程等也在随之发生协同异变。由于金融市场的复杂性,每一个体投资者的行为属性、资源禀赋、对外界条件变化的响应模式和强度上的差异在很多情况下不应忽略不计,也不宜简化为均值为零的随机误差或扰动,尤其是对中国资本市场上的投资行为更应该谨慎处置,否则就会要么是照葫芦画瓢,要么是陷入因小失大、小数点后思维的误区。

经济金融活动中由于人的主观能动性因素等引起的复杂性(人文复杂性)与自然界的物质变化的复杂性既有相类似的地方,更重要的是有实质性区别,需要且只有更具针对性地探讨微观行为特征与典型化事实的内在关联(可建立起对应关系表格),才有可能找到社会经济活动人文复杂性的根源和传导机理。人文复杂性中主体的行为秉性、资源禀赋、机遇条件及主观意愿等是有显著差异(个性化)的,相互之间的因果链条常常是双向的、互为因果、多种因素交织和情景依赖的,不可机械地按自然界的某种规律推测或再现。但也有一些普遍存在的基本事实和客观属性是不因人而异、因事而异的(满足个体无关性),如:整个经济/社会由众多个体组成(可分解还原),整体现象是受个体行为属性和外部环境条件变化的共同影响作用下的个体行为结果(恒常关系),个体决策共同遵循和表现出的行为过程(规则)等,以及相应的行为模式、行为参数阈值和关系结构,这些也都是可认知的、可模拟再现的。具体考虑年龄效应时,不同年龄段的人的储蓄行为、对市场波动和政策信息的响应有显著差异,自然会对金融市场和经济发展产生的不同影响。

金融市场的产出结果与投资者行为之间的关系集中鲜明地体现了这些特征,禀性差异的个体投资行为表现随条件变化呈现出多样性(情境依赖),反应模式和强度也不是一成不变,关系路径(网络)和相互影响的程度也是不对称的[6],传导机理和演化路径是复杂多样的,但仍会有可认知的内在关联,只是需要理论和方法的实质性提升和飞跃。

3.运用综合分析方法揭示金融复杂之谜

与所研究的问题相应,以及在现代科技进步的推动下,以人为本(基于行为)的、对原有理论方法全包容的综合分析方法是需要的且可行的。由于多种因素、多类主体共同作用的结果,基于现代金融理论的传统数量金融等计量实证方法,无法解释损失规避、羊群效应、过度自信、股票溢价等具有显著偏差(Bias)的有限理性(非理性)行为对股市的影响;而行为金融学的发展也还未全面进入量化应用阶段,实验金融的成本又高且覆盖面小,基于主体的计算经济学/金融学(ACE/ACF)尚处在初步探索阶段[7],以及相关的噪声交易者理论和小波分析技术等,这些已有方法为可相对分立的局部性分析提供了良好的基础,但它们的局限性也日益显露。投资者行为是现实金融复杂性的根源和理论分析的逻辑起点,由个体行为到群体行为的传导机理和演变路径(由个量到总量的生成机制)并非是单一的和一成不变的[8],由此必然要催生行为分析深化、一体化的模型整合与综合协调的分析方法。

二、HS与CA相结合的计算实验金融

要想从根源上找成因、把股市看得更准、更透彻一些,必然要聚焦在投资者行为及相互关系(也包括对制度和信息的响应等)上;而要想合理地刻画和精确地量化投资者真实行为特征是极其困难的。我们探索采用HS与CA相结合的方法[9],相比较而言,既能反映真实投资行为,又能进行可重复、可控的实验;既能突破HS样本量小、难以具备充足代表性和充分说服力的局限,又能克服基于CA的计算金融[10-11]产生伪复杂性①结构关系既定的计算复杂性并不是真实的人文复杂性,其本质上与计算机生成的伪随机数相一致。的实质性障碍。

1.基本原理

基于HS与CA结合的计算实验金融理论方法,是从当代金融活动中投资者及有关主体的真实行为中不断变化出新的特征和规律出发,运用坚持科学原则、体现人文精神的实验方法及相关技术探索金融复杂性,具有明显的人本现实主义特征,实现微观与宏观、物与人(自然科学与社会科学)、还原论与整体论(个体本位与关系论)、人脑与电脑(实在与虚拟、人类智慧与机械效率)及多种模型技术方法的一体化,逐步逼真地反映动态演化过程……;促使理论与现实更紧密地结合,不断交互验证演进。

2.一般方法和步骤

针对破解金融复杂性之目的,依据现代金融学、行为金融学和复杂性科学及相关学科知识,继承实证传统,突出实验方法特色,可将基于HS与CA结合的计算实验金融方法大致划分为三个环节或主要步骤。

(1)微观主体行为分析。社会活动中人的行为在属性变化和数量关系上不具备完全可分性、保序线性变换性和相似性等,而且在很多情况下是不可逆的;再者,个体理性与集体理性的关系是复杂的,相互之间的不一致性可能是导致各式各样社会悖论的根源;由个体行动到社会运动的推动力量、作用方式和传导机理是复杂的,由个量到总量不仅是量的增减,甚至还可能会发生性质和方向完全相反的变化[12-14]。

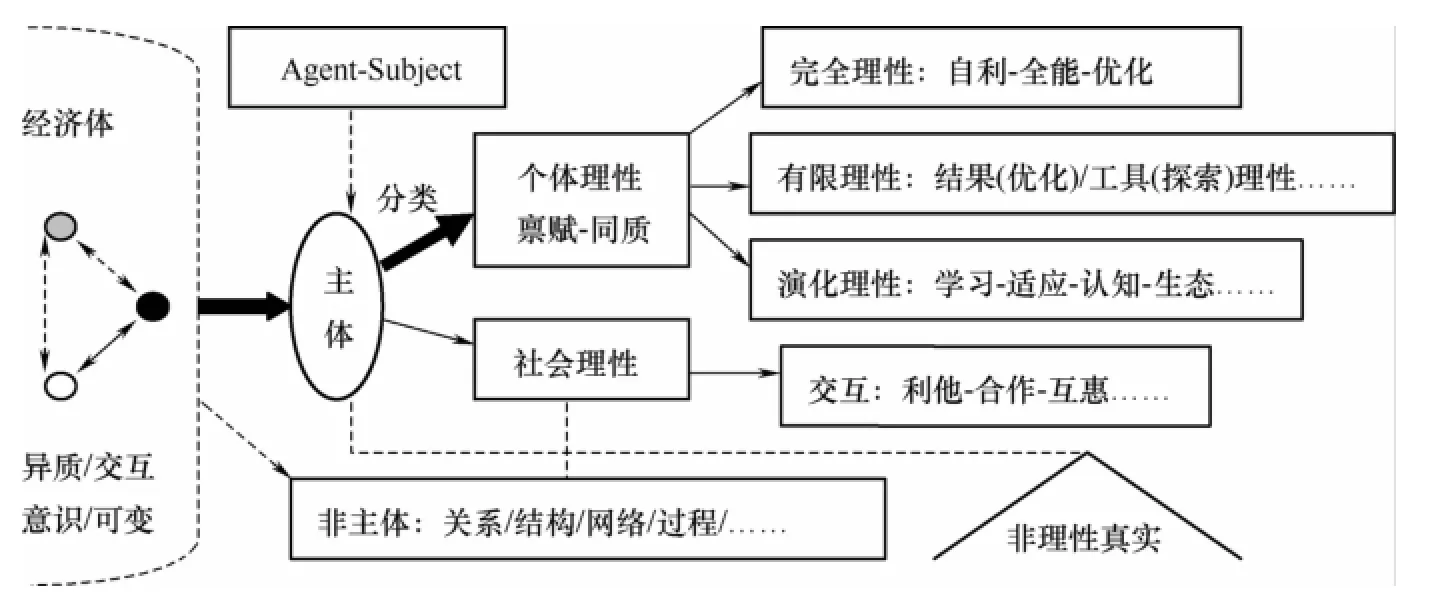

从经济学基本行为假设的理论发展脉络来看,人们在不断地深化和丰富对行为属性的认知,各个阶段性的成果标志以及它们相互之间的逻辑脉络见如下的示意图,由此可类比对投资者行为研究的发展路径。

图1 经济行为属性谱系图

借助形式化语言,可将纵向对行为的认识深度进行相对清晰的分类界定,以凸显行为本质。对特定的资本市场E(包括信息、制度等),股票或投资品集合X,投资者集合N,行为方式和过程F,投资行为结果集Y。

1)确定型。∀x∈X,对于任意一个i∈N,都具有同样的选择行为方式和过程f∈F,必然∃y∈Y(唯一确定性),使得y=f(x)。

3)复杂型。∀x∈X,同时考虑所有或若干个真实的行为主体,每一(类)主体i∈N的行为方式(包括内生化的个体行为属性和整体状况)是fi[si(x),s-i(x),λi,X],si(·)是i的策略行为,s-i(x)是除i以外的其他投资者的策略行为,λi是个体行为参数,X是可扩展到能够影响主体决策行为的外部环境条件的总称;由如此的行为描述得到由一组(若干)根据行为规则和相互关系构建的结构式方程组,最后建立或推演出基于交互影响和策略行为的反应函数Ri(si(x)|s-i(x))。

前两类行为选取的是代表性主体,隐含着满足同质或均质性假设,即对所有的主体都只考虑一种行为属性并且他们都遵循相同的决策规则的单一行为假设,由个体到群体行为、个量生成总量的机理模式也是只设定一种;而第三类复杂型行为,考虑了个体之间的差异性和交互影响,以及主观意识和对环境条件的依赖等特点,能够刻画多属性和选择性行为表现发生的条件及其相互关系。

现代金融理论中的理性投资者假设在经受实践检验和挑战中暴露出的局限性,使得对真实投资行为的描述分析发生了重大转变和飞跃,需要观察、实验、记录、概括、抽象、分类,真实全面地通过行为表现认知人类行为的本质属性。而在利用实验等方法手段的基础上进行微观行为分析,能够实现两方面的功能:一是观察获得人类主体在各种设定场景下的真实反应,以全面深入地了解、更好地描述和刻画行为属性;另一是个体行动如何集聚成群体行动,对股市总体特征及经济活动是如何产生影响的。在没有现代计算技术等工具的支持条件下,只能是对投资行为做高度的理性简化,建立解析模型求最优解。

基本的投资决策无非就是策略选择{买进,观望,卖出},所对应的行为状态可记为:{-1,0,1},总体与个体可能联系组成备选的关系式集,以便识别构建基本模型、搭建理论框架的分析平台;但不同的投资者在不同的环境条件下所做的策略行为选择是不同的,高度抽象的理性只是一种愿望和理想而非(接近)现实,因而并不奢望建立在此基础之上的理论能有多么强的解释力,其主要作用是提供理想状态下的参照系;而对真实投资行为特点类型的分析,尽可能地明白在什么样的环境和条件下、哪些个体容易采取什么投资行为;经过哪一条传导机制、导致何种市场结果等?通过内生化方法将关键行为特征参数化,这些是进行建模和计算实验的重要基础,以便能够针对特定市场、限定的人群和所感兴趣的投资品种进行深入的精细化研究。

(2)一体化建模。也可以说是综合集成建模或多种模型方法的整合,其基本形式、模型结构类型以及建模中的软连接或桥接技术,可用于开展基于人类主体(行为)的实验金融,使数量(计量)金融、演化金融、金融工程、金融数学、金融物理、金融动力学等有机地结合在一起,以期有效深入地揭示金融复杂之谜。

一体化模型通过软连接或桥接实现各部分和各种模型的整合或一体化,因而,这类模型方法具有很强的包容性和灵活性,根据问题需要和可行条件,既能够容纳和连接各种现行的模型方法,又能有选择性地聚焦讨论任何特定的局部性问题,实现分布式仿真与整体解析法的融合。具体的拓扑结构和逻辑关系见图2。

图2 基于主体行为的一体化建模流程图

图的左端为真实市场中影响投资者决策行为的若干因素、政策信号等环境条件变化的输入,右端为决策结果的输出;基于主体行为的一体化建模,完整真实地展现决策全过程和个体股民与股市总量之间的关。

所谓软连接,其本质含义是对人与自然交互中环节与环节、部分与部分之间联系转换等各种复杂关系在决策结点处的协调地仿真映射,就是不同模型之间的衔接和相互验证,也可称为桥接或耦合。如:直接将上一步的产出转化为下一步的投入;或改换变量名称,分形态建立类似工具变量、哑变量的分段函数等;或者作为主体行为的外部环境条件参数等,如此连接的模型在整体上与事物的发展变化过程保持一致。借助一体化模型,通过构造个量生成总量的社会函数、稳态过程校准相关参数,有助于揭示微观与宏观之间的内在联系。各类基于主体行为的一体化建模是实现社会经济可计算的载体或平台,模型的有效性和精准度以及敏感性等性能,可直接由其与实际的符合程度来最终评定。

(3)计算实验。现代金融的计量实证中近乎苛刻的假设和隐含前提,概括不了人的经验、直觉等综合分析、判断和反应的人文特性,当不同投资者在财富禀赋和风险偏好、博彩投机天性、敏感性、相互影响的策略行为、群组分化聚合等方面的差异性不可忽略不计时,就应该将获得的真实投资主体(HS)的行为类型数据,经过筛选、设置可控变量的初始值和分布类型及变化范围,赋给计算机虚拟主体(CA),①具体应用时类似于现场或实地实验(Field Experiment),应用中如何在投资者群体中选定观察对象、实时跟踪观察、如何刻画把握主要特征等,将另文专述。并加载到一体化模型、输入到计算实验平台中,利用Matlab、Netlogo软件和遗传仿生算法等,通过对不同场景和条件的实验比较,由输出结果推测出最有可能是哪些微观行为引发了哪一种市场异象或典型化事实,为现实发生的各种行为模式和传导机理类型排序,校准和确定关键行为特征参数,设定模型,预见可能产生的市场现象,以此作为选股的投资决策依据。

具体实验过程是:在市场情景集——行为属性集——备选机理集——外部条件集—典型事实集之间遍选所有元素和所有交叉对应的可能组合(理论上可行),在与各种内在联系相应的传导链中,按广义的贝叶斯决策原理校准和排序,得到最符合或贴近实际、最具说服和解释力、最科学权威的论断、最简洁规范的表述等计算实验结果,由此找到真实的资本市场上个体投资行为与市场典型化事实或异象的内在关联、与个量生成总量机理相应的函数关系等。而关于实验设计和实施、结果分析解释和改进及其他必要的常规性工作,可参见实验经济学和实验金融以及ACF的相关内容。

3.特点和意义

金融市场是最早应用基于主体的计算模型、最适合开展计算实验的重要的而又极富挑战性的研究领域之一,其原因有二:一是该领域有许多标准化建模方法尚无法解决的开放性问题;二是金融市场有大量数据可供检验[9]。基于主体建模必然要细致地考虑金融市场的行为基础和结构演变,更能深入地构建市场交易的实际机制,敢于直面复杂和风险,因理论深化能更加准确地判断把握市场动态而直接带来更大的利益。理论家常常是在逻辑的严谨和模型的精确与现实问题的复杂多样性之间纠结权衡,而实际中往往是更多地直接关注收益率和绩效等;如此认知金融活动中复杂的行为及相互关系,也可以说是行为金融的量化应用和推进,推广拓展ACF,能促进现代金融理论的实质性升华,也适当减轻对已有理论和经验数据的依赖。于是,诸如股神、股圣、理财大师及理论专家等投资“高手”的观点和建议,同样可以被预先检验,使其失去一些神秘色彩,就有望拆穿许多“妙招”,揭秘股市上的“葵花宝典”。

经验事实和数据都是事后的,投资者行为对股市波动来说是事前的,有内在的对应关系,是真正的决定性因素,而且也可预知预判、可操作实施、可引导控制的;计算实验方法能经由过程检验相当精确地找到临界点和迹象,演变轨迹和路径选择等关键行为特征和参数,并且易于理解接受和掌握应用;能在先天禀赋与后天习得之间的融合搭桥,从多样化的外在表现看投资者行为的内在本质特征,美国圣塔菲研究所(SFI)的人工股票市场(ASM)等是这方面颇具代表性的雏形。当然,这种新兴的方法难免会具有局限性,还很幼稚弱小。但毫无疑问,如此将微观行为与宏观现象联系起来研究金融复杂性,能为资产(衍生品)定价和风险管理等主要应用领域奠定更为坚实的理论基础[13]。

采用HS小样本采样作为初始值,再通过赋予Agent进行大规模的模拟运算,穿插并行于结构演变的过程中,具有真实感、针对性强、性价比高和可视化等特点;在方法论上是大数定律与小概率事件原理的结合,通过对多主体、多因素、多情景条件下投资者的真实行为的综合作用和模拟分析,能较好地处理共线性、互为因果和转折突变等,反映出微观投资行为与宏观复杂现象之间的联动关系和主要特征;在一定程度上消除被试者对可控实验产生的心理应对(有可能抵消或扭曲真实行为特征),并能很好地克服由Agent模拟技术的泛指性造成的飘忽不定。

三、基准模型与行为检验

本节构建应用于资本市场的微观宏观一体化基准模型,是对前人研究成果和基本表示[15-17]的综合及其与微观行为衔接方面的改进,然后论述如何进行基本行为假设检验。

1.基准模型

就某特定的(中国)股票市场而言,t时期的资金净流入量或总供给(产出缺口/离差)用yt表示,资本需求总量(净收益/涨幅)用πt表示,市场总体行为特征(收益率或利率)记为rt,则描述宏观状态的刻画变量和因素关系的宏观行为金融方程(组)有:

总供给方程

总需求方程

市场行为遵循改进的Taylor规则

对微观投资行为的描述及推广如下:

如此能以行为属性、临界变化和阈值的不同来反映个体的差异性(异质性),将阈值的确定同众多主体行为的共同作用和外界条件变化联系起来,也包括主体相互之间的影响,就是内生化和交互性;阈值的确定要考虑个体所接受的关于市场总量的信息、其他投资者的策略行为和个体行为特征参数,尤其是在分析不同年龄段的储蓄和投资等行为特点时更具针对性和有效性。还可进一步推广到一般市场上主体的多种关键行为特征。

2.基本行为假设检验

因为上述方程和描述中,行为、结构和产出(变量、方程、参数等)是一体互动的,具体应用时宏观总量变化的表现就是实际现象,关键在于确定基本属性和类型。关于参数估计,宏观方程中仍是计量经济学的常用方法,主要的改变和新意是数据来源要基于宏观的非常态现象和相应的数据及整体化方法;微观的行为参数是通过内生化方式、采用博弈实验方法,重点测取主体行为的异质性和交互性等个性化特征,将其参数化;由此逐步放松拓宽基本行为假设,完全理性、有限理性,再到真实行为描述,提取关键特征弥补逻辑缺失。对基本行为假设的检验,有先验和后验的两个方向、两种途径。

(1)先验方法。先是提出原假设或零假设H0:(有限)理性投资行为,然后从市场上投资行为总体中抽样,遵循给定的检验准则,根据分布函数构造统计量,按判别标准,做出接受或拒绝原假设的判断,即在实际分析中相应地接受投资者的行为是(有限)理性的理论预设展开推理。隐含的、很强的一系列密切关联的衍生假设:基本属性、群体的组织方式和结构及动态过程中、总量生成方式等是稳定一致的。

这实际上是一种在整体的、相互关联的检验中估算推定参数的方法。当然,这其中也综合地考虑到和包含了由此所引起的个量生成总量的协同效应、结构和过程中的变化。

四、应用案例

近年来,结合我们对中国股市行情波动和投资者行为特征的研究探讨,先是通过理论预判看哪些行为特征最有可能与市场上的哪种典型化事实和异象对应(生成),然后主要是以上海证券交易所的真实数据为例,运用专业领域内通行的金融数据库和权威性强、流行度高的专业软件,开展了尝试性应用。下面选择部分案例予以概要介绍①此处案例的模拟实证工作,分别由隆云滔博士、刘飞博士承担和协助完成,在此一并表示感谢。具体的数据处理、计算过程及模拟结果等可参见参考文献[18-19]。[18-19]。

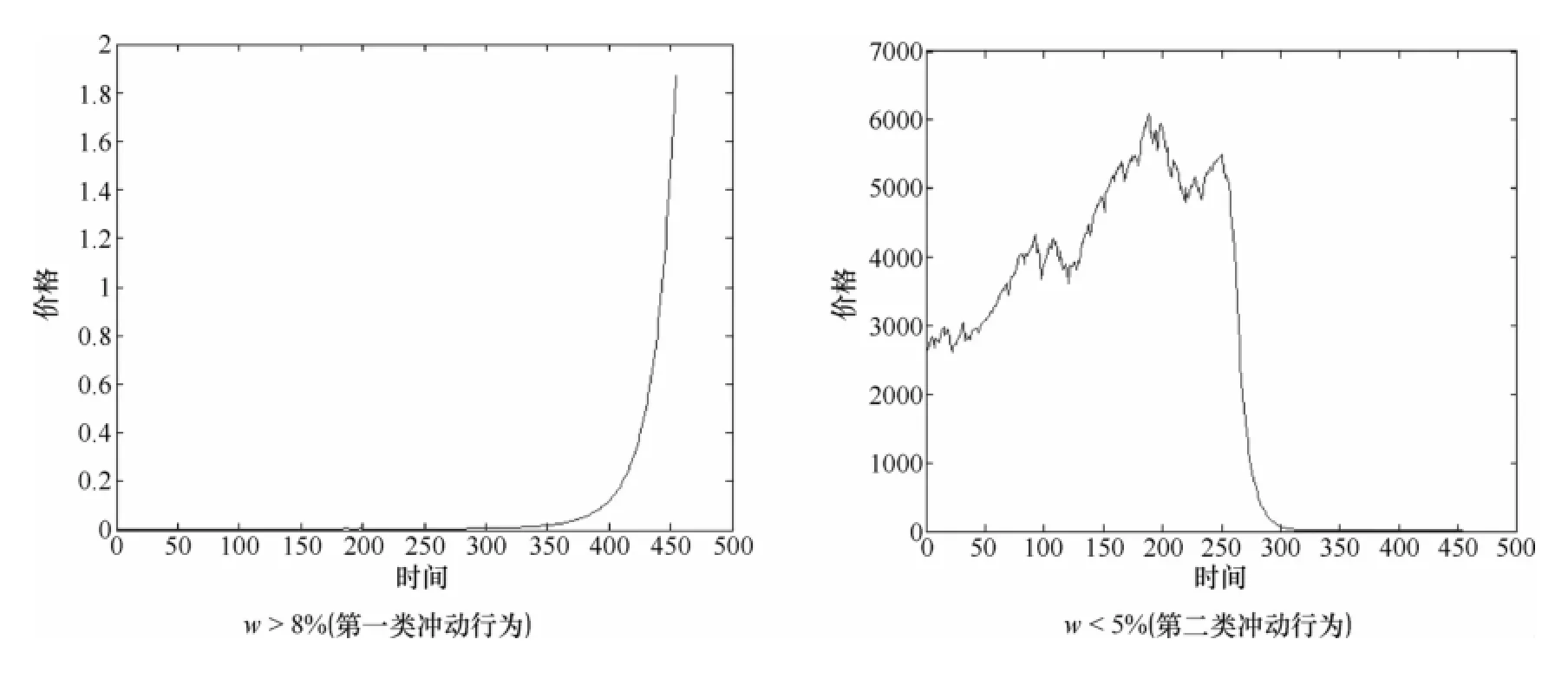

1.投资冲动与股价涨跌

以我国股市上股民真实的投资行为选择为基础,利用可获取的上证指数2007年1月4日至2008年1月18日的254个实际历史数据为例,作行为类型分析并以此作为初始值,应用Matlab软件编程实现模拟。以1个交易日(或时间单位)为步长,500个交易日为模拟总长度。首先就股民基本的常态行为类型类对比基础模型进行静态模拟研究,得到基础模型分析结果;然后着重考虑各类人群所占比例的动态演变,相对集中地研究投资冲动行为。主要考虑股民投资决策中的学习适应性、异质性和交互性等行为特性,而暂假定其他影响行为的因素不变,做些简化或舍弃处理(可根据需要和可能逐步增加或变动其他行为特点及影响因素)。

具体做法是:选择个体投资决策中的反应速度(改变决策规则持续的时间)和反应强度(个人当日交易额占其账户总资产的比例)这两个维度来描述刻画个人投资冲动行为;在外界消息或市场态势等条件发生明显变化时,当天改变决策规则出手交易的行为称为第一类冲动行为;持续两天或更长时间再改变决策规则的投资行为被看成是第二类冲动行为,两类行为相互影响、相互转化。以限制当日最大涨跌幅度的停版值8%为临界值,个体心理上能承受的涨跌幅度值(心理阈值:Threshold Value)记为w,分别选定股民可承受的心理阈值w和不同类型的冲动行为,并选择5%为对比阈值;当第一(二)类行为占主导时,容易引起股市的暴涨(跌),两类行为引发股市突变前的持续时间有明显区别(见图3);又在阈值附近细分和缩小变动区间的长度,以观察分析股民行为的敏感性和临界效应。若能在行情变动的临界点前做出决策,带来的收益是可观的。

图3 基于不同类型冲动行为的模拟结果

本实例研究新的发现主要表现为:

(1)从微观视角分析投资行为特点与股市价格波动之间的影响和联系;个体(部分)投资者冲动行为与股市暴涨(跌)的内在对应关系,相比较而言;第一类冲动行为容易引起暴涨,第二类冲动行为容易引起暴跌;

(2)尝试性地给出微观动机和投资者真实行为的多维度刻画和分类量化方法,具体地研究了投资冲动行为;

(3)用计算实验方法探讨我国股票市场复杂现象的微观成因,试图揭示各种可能的个体行为模式造就整体复杂现象的机理。股民投资心理的脆弱性主要表现为在临界值附近的敏感性。

此外,从方法(论)意义上看,仅靠接受或修正均质的理性行为投资者假定、建立因果关系或理论逻辑模型利用经验数据分析远不能适应现实复杂性的需求,而基于微观行为分析的计算实验侧重不同类型主体的真实投资行为及群体结构的演变,能模拟出收敛、周期性、剧烈震荡和暴涨暴跌等不同类型的结果变化,正说明要进一步研究异质性主体交互行为特点的必要性,此举可能是发现和认知非常态经济和金融活动复杂本质的有效途径之一。

2.信息偏好类型及市场敏感性

由于股民的投资行为偏差,处于初步发展阶段的中国股市的信息偏好究竟是什么类型,用一般的数量金融和统计检验方法都可能因缺乏对行为基础假设的检验而导致结论发生较大偏误。我们基于中国投资者的真实行为和股市实际数据,运用计算实验金融方法,将HS与CA相结合,通过比较不同类型投资者对各类政策信息和市场信号的差别化响应,具体地设计了政策敏感度参数和受邻近影响的倾向度参数,并将不同类型的投资者的占比作为控制变量,以便由此考察股民行为偏差与市场结构变动对政策信号和市场信号的识别、响应的不同偏好类型及市场效应;又进一步将其参数化、赋值及根据可能存在的情景相应地变动参数,看众多投资者的群体行动结果与股市实际出现的典型化事实/现象的吻合程度,重点考察层次认知行为与波动集聚之间的内在联系,具体模拟在Netlogo 5.0.3版本上实现。

通过比较发现,股民对政策的效应有明显的条件依赖性,政策敏感性是具有相对广泛意义的结论。若进一步研究中国的股市(股民行为)究竟对哪一类外部信息和冲击更为敏感,由此可做出有效的区分和投资应对策略。政策的实际收效与投资者对政策的预期及市场心理密切相关,本来按一般情况而言是利好的政策或消息,但若与股民预期的程度相差较大时,股市上的实际效果会由利好变为利空(如多次的利息调整的股市效应)。机构投资者与中小散户等不同类型投资者的信息偏好和在市场上的比例结构及演变,对市场信号和政策信息的响应方式和敏感程度不同,但并不能由此断定中国的股市是强有效、半有效或弱有效市场,也不能笼统地概括为政策市。而是要让不同类型的投资者能在政策的作用下,能更清楚调整投资策略,让政策、股市和投资者都能达到预期目标;同时,其蕴意是政策出台要更具有针对性和区分度、把握好出台的时机与力度,分类实施,才有可能收到预期效果;不宜简单而论,断言政策的利弊和股市的政策响应类型。

3.行为本性与市场综合效应

人们的行为中关于获益和损失的不对称性是固有的,行为金融学列举的若干行为偏差以及它们的组合,都可能成为市场上某种(些)典型化事实或异象的主要诱发原因(见图4),问题在于以什么方法和理由能比较充分、令人信服地说明这一点。

图4 投资行为与股市异象关联图

冲动行为与暴涨暴跌、层次认知等不对称行为与偏峰厚尾及股市分化、从众行为与羊群效应;心理情结与蓝筹集聚、非理性与不规则、过度自信与股市泡沫、信息偏爱与市场认知和总体特性、个体的响应习得行为模式与股市态势及演变……,种种不对称投资行为(关键行为特征)与市场异象(典型化事实)之间复杂的内在关联,从现场的观察和判断,能在群体行为和市场结果发生前采取反应措施,或者能比其他投资者较早地觉察到,从而更有把握地决定自己的投资行为选择。①由于一些工作尚在进行中和受篇幅所限,且有可能涉及到的专利产权等,数据采集处理与模拟程序等详情按惯例备查,可根据读者的兴趣和需要向作者索取。针对中国投资者的真实行为,直面市场复杂异象和典型化事实,通过转变观念,促进理论方法的结合交叉,既符合事物变化的本质,又直观便利和有效。

五、结语

现代金融无疑是越来越复杂、但又是可认知的,基于主体行为、通过一体化建模的计算实验金融方法是科学合理而且便捷有效。从投资者行为角度看,中国的金融(股票)市场上投资者显著的行为偏差(Bias),更多地表现为政策敏感型(条件和结构依赖的),而对市场信号的响应常常呈无规则状,使得对微观关键行为特征与市场异象之间关联性的研究更具挑战性和诱惑力。因此,应谨慎地应用基于理性投资和有效市场假设建立的理论方法研究中国问题,有必要认真地考虑方法与问题的适应性。

进一步研究各种可能存在的真实投资行为的市场效应,不同类型的投资者应先经过自我选择确定行为特性,再选用相适应的投资方式。本文的理论方法,主要针对的是中国的资本市场、股民行为和经济环境,在不断接受检验中是非常值得深化和推广的。

参考文献:

[1]Arthur B.Economic Agents that Behave like Human Agents[J].Journal of Evolutionary Economics,1993,(3):1-22.Reprinted inTheLegacyofJosephASchumpeter,H Hanusch.Edward Elgar Publishers,2000.

[2]Duffy J.Agent-Based Models and Human Subject Experiments[A]//Tesfatsion L,Judd K L,Handbook of Computational Economics[C]. North-Holland,Amsterdam.the Netherlands:Elsevier,2006,(2):949-1011.

[3]Levin D.Is Behavioral Economics Doomed?[C].The Ordinary Versus the Extraordinary.UK:Openbook Publishers,2012.

[4]Lux T.Stochastic Behavioral Asset-Pricing Models and the Stylized Facts,[A]//Handbook of Financial Markets:Dynamics and Evolution.Edited by Thorsten Hens and Klaus R.[C].Schenk-Hopp′e,2009,(3):161-215.

[5]The Financial Crisis Inquiry Report:Final Report of the National Commission on the Causes of the Financial and Economic Crisis in the United States[A]//The Financial Crisis Inquiry Commission[EB/OL].http://www.gpo.gov/fdsys/pkg/GPO-FCIC,Jan.,2011.

[6]Schweitzer F,et al.Economic Networks:the New Challenges[EB/OL].Science,2009,(24):422-425.

[7]Farmer J D,Foley D.The economy Needs Agent-Based Modeling[J].Nature,2009,(46):685-686.

[8]Miller John,H&Scott E.Complex Adaptive Systems:An Introduction to Computational Models of Social life[M].Princeton University Press,2007.

[9]王国成.从微观行为视角探索经济金融的复杂性——数量经济学一个新的学科生长点[M].数量经济研究科学出版社,2011,2(1):102-120.

[10]LeBaron B.Agent-Based Computationa Fnance[A].Tesfatsion L,Judd K L.Handbook of Computational Economics[C].Elsevier,2006:1187~1233.

[11]张维,张永杰,熊熊.计算实验金融研究[M].北京:科学出版社,2010。

[12]王国成.西方经济学理性主义的嬗变与超越[J].中国社会科学,2012(7):66-82。

[13]王国成.深化微观行为分析,探索复杂经济问题[J].江苏社会科学,2013(3):20~28。

[14]LeBaron B.Heterogeneous Gain Learning and The Dynamics of Asset Prices[J].Journal of Economic Behavior and Organization,J.econ.Behavior&Organization,2012,10.

[15]De Grauwe P.Top-Down versus Bottom-Up Macroeconomics[J].CESifo Economic Studies,2010,(56):465-497.

[16]Lengnick M,H W Wohltmann.Agent-Based Financial Markets and New Keynesian Macroeconomics:A Synthesis[J].Journal of Economic Interaction and Coordination,2013,8(1):1-32.

[17]Scheffknecht,Lukas,Geiger,Felix.A Behavioral Macroeconomic Model with Endogenous Boom-Bust Cycles and Leverage Dynamcis[A]//FZID Discussion Papers[Z].University of Hohenheim,Center for Research on Innovation and Services,2011:37-2011.

[18]刘飞.基于股市投资行为的微观动机与市场效率研究[D].中国社会科学院研究生院,2009.

[19]隆云滔.不对称投资行为与资本市场典型化事实的内在关系研究[D].中国社会科学院研究生院,2012.

Behavioral Macro-financial Modeling from Investor’s Bias and Its Applications:Based on the Experiment of Incorporating HS and CA

WANG Guo-cheng

(Chinese Academy of Social Sciences,Beijing 100732,China)

Based on behavioral finance and complexity science as well,through the collaboration of experimental methods with HS(Human Subject)and CA(Computational Agent),describing reasonably and measuring and analyzing the real characteristics of the individual investor’s behaviors at micro-level,using integrated modeling and dynamic simulation technology,for cognizing the conduction mechanism of complex capital market and typical phenomena.This paper introduces the basic principle,methods and simulation steps of macro-modeling of behavioral finance,and discusses mainly the characteristics of key behaviors of stock market and the threshold of critical changes,thus illustrates briefly applied cases including the internal relations between impulsive behavior and the fluctuation of stock’s,the asymmetric cognitive bias and volatility cluster,deflective peak and fat-tail of China stock market.

micro-investor’s behavior;macro-financial behavioral model;computational experiment

F224.0

A

1008-2700(2014)03-0019-011

(责任编辑:高立红)

2014-03-11

国家重大科研计划973项目《气候变化与气候保护中的全球经济问题》(2012CB955802);中国社会科学院哲学社会科学创新工程项目《人口老龄化经济增长效应理论与实证研究》

王国成(1956- ),男,中国社会科学院数量经济与技术经济研究所研究员,博士生导师。